W poprzednich miesiącach wielokrotnie wspominaliśmy, że ponowne rozpoczęcie dodruku przez Rezerwę Federalną jest kwestią czasu. Jak się okazało, wystarczyły pierwsze słabsze dane z gospodarki oraz problemy na rynku pożyczek krótkoterminowych, by FED ogłosił skup aktywów na dużą skalę. W jaki sposób ta decyzja przełoży się na giełdę?

Trochę historii, czyli o tym jak QE działało wcześniej

Niezależnie od tego czy używamy terminu „skup aktywów”, „dodruk” czy „QE” – zawsze chodzi nam o to samo. Mamy na myśli sytuację w której bank centralny kreuje walutę z powietrza (po zerowym koszcie), a następnie skupuje za nią różne aktywa (akcje, obligacje, obligacje korporacyjne, REITy. Itd.).

Jak to w ogóle możliwe, że banki centralne ingerują w ten sposób w rynki finansowe? Otóż w 2008 roku system finansowy znalazł się w potężnych opałach. Ówczesny kryzys mógł (i powinien) doprowadzić do bankructw tysięcy firm, które nie były w stanie spłacać kredytów. Zresztą problem nie dotyczył jedynie przedsiębiorstw, ale również poszczególnych rządów. Banki centralne (swoją drogą: najwięksi winowajcy tamtej sytuacji) musiały podjąć decyzję, mając do wyboru dwa rozwiązania:

1. Pozwalamy na falę bankructw, po to by gospodarka oczyściła się z nierentownych podmiotów i mogła nadal się rozwijać (standardowa ścieżka).

2. Zaczynamy skupowanie obligacji z rynku, po to by stworzyć sztuczny popyt na nie i tym samym sztucznie obniżyć koszty kredytu dla rządów i przedsiębiorstw.

Tym razem uznano, że uda się zmienić prawa ekonomii i wybrano rozwiązanie nr 2 (stosowane wcześniej jedynie w Japonii).

W trakcie kryzysu jako pierwsza swoją amunicję odpaliła Rezerwa Federalna. Dodruk pieniądza (lub też skup aktywów) trzeba było nazwać w skomplikowany sposób. Wybrano nazwę Quantitative Easing (QE), czyli „luzowanie ilościowe”. Pierwszą rundę QE rozpoczęto pod koniec 2008 roku. Później były jeszcze 2 takie rundy. FED drukował miesięcznie od 40 do 100 mld dolarów i skupował za nie obligacje oraz kredyty zabezpieczone hipoteką (tzw. MBS-y).

Gdyby dodruk prowadził wyłącznie FED, mogłoby to mocno podkopać wiarę w walutę emitowaną przez ten bank. Dlatego też Amerykanie prowadzili dodruk na przemian z Bankiem Japonii czy Europejskim Bankiem Centralnym. Całość była i wciąż jest koordynowana na poziomie Banku Rozrachunków Międzynarodowych (czyli banku centralnego dla banków centralnych).

Jakie były skutki dodruku? Wymienimy te najważniejsze. Po pierwsze, udało się uniknąć bankructw najbardziej zadłużonych krajów. Dotyczyło to zwłaszcza Europy, gdzie południowcy tonęli w długach i w pewnym momencie musieli płacić odsetki rzędu kilkunastu procent. Wtedy do akcji wszedł EBC i skupem aktywów sztucznie obniżył koszty kredytu dla Włoch czy Portugalii. Nie oznacza to jednak, że te kraje się rozwijają. Wręcz przeciwnie, Europa Zachodnia pod różnymi względami traci na znaczeniu.

Wracając do interwencji EBC – w ciągu kilku lat dodruk z banku centralnego doprowadził do absurdalnych wypaczeń na rynku, w wyniku czego obligacje zbankrutowanych krajów mają dziś ujemną rentowność (gwarantują stratę, jeśli trzymamy je do dnia wykupu).

Po drugie, napływ płynności na rynek obligacji zadziałał również na akcje. Ostatecznie banki centralne odkupowały obligacje od funduszy czy inwestorów indywidualnych. Część z nich przenosiła następnie wolne środki na rynek akcji i tym samym podbijała notowania. W efekcie powstała bardzo silna korelacja pomiędzy dodrukiem głównych banków centralnych (na niebiesko) a notowaniami głównego indeksu rynku akcji w USA (na czerwono).

Porównujemy wzrost bilansów banków centralnych do rynku w USA, ponieważ to głównie tam w ostatniej dekadzie kierował się kapitał.

Po trzecie, dodruk doprowadził do gigantycznych dysproporcji w majątku i dochodach pomiędzy najbogatszymi a resztą społeczeństwa – głównie w USA. Jest to efekt, którego nie widać na co dzień (w porównaniu do notowań akcji), ale bardzo mocno odbija się na otaczającej nas rzeczywistości. O co chodzi? Ingerencja banków centralnych w rynek zakłóciła pewne naturalne procesy zachodzące w gospodarce i ograniczyła potencjał do wzrostu gospodarczego. Jednocześnie banki centralne zadbały o wzrost cen akcji i obligacji. Wśród biedniejszych osób, mało kto posiada papiery wartościowe. Wśród bogatych jest to norma. W efekcie majątek najbogatszych bardzo silnie wzrósł. Z kolei biedni mogli liczyć co najwyżej na nominalny wzrost wynagrodzeń, który i tak nie nadążał za wzrostem inflacji (cały czas mówimy głównie o Zachodzie).

Oczywiście ten proces rozpoczął się już w latach 70-tych, kiedy to zniesiono standard złota, jednak dodruk ze strony banków centralnych przeważył szalę. Niezadowolenie społeczeństwa dało o sobie znać w trakcie wyborów (mainstreamowi dziennikarze zastanawiali się potem: skąd ta popularność populistów?).

Warto jeszcze dodać, że udział 1% najbogatszych w całości dochodów amerykańskiego społeczeństwa, wzrósł do poziomów z 1929 roku. Lata 20-te stały pod znakiem silnych wzrostów cen akcji, jednak zakończyły się krachem, który zapoczątkował Wielki Kryzys. Nadeszła era deflacji w trakcie której świetnie radziło sobie złoto.

Wracając do obecnej dekady – jak widzicie na wykresie, do początku 2018 roku bilanse największych banków centralnych mocno rosły (co było efektem skupu aktywów). Później przez jakiś czas słuchaliśmy o normalizacji polityki tzn. podwyższaniu stóp procentowych oraz redukcji bilansów. Jedynie FED uczynił cokolwiek w tym kierunku tzn. podwyższył stopy z 0% do 2,5% i zredukował nieco bilans. Reszta banków centralnych nie była w stanie tego dokonać. Okazało się, że rynki nie potrafią już funkcjonować bez dodruku. Z kolei spowolnienie gospodarcze sprawiło, że zdecydowano się ponownie „luzować politykę”. FED dokonał dwóch obniżek stóp, EBC zrobił to raz (i ogłosił dodruk 20 mld euro/miesiąc), wiele innych banków centralnych także obniżyło stopy procentowe.

We wrześniu problemy pojawiły się także na amerykańskim rynku pożyczek krótkoterminowych, o czym pisaliśmy TUTAJ. FED interweniował, ale okazało się, że problemy są większe niż się wydawało. Potrzebne jest stałe dostarczanie płynności, bo fundusze i banki nie chcą pożyczać przy tak niskim oprocentowaniu. Rezerwa Federalna ogłosiła więc, że:

– będzie skupować obligacje za kwotę 60 mld dolarów (prezes FED określił to jako „tempo początkowe”), przynajmniej do połowy 2020 roku,

– będzie interweniować na rynku pożyczek jednodniowych (overnight) z limitem 75 mld dolarów, czyli podobnie jak działo się to w ostatnich tygodniach. Tego typu interwencje będą trwać przynajmniej do stycznia 2020 roku.

Po tym ogłoszeniu prezes FED powiedział, że nie powinniśmy traktować tych działań jako nowej rundy QE. Chodziło mu o to, że Rezerwa Federalna będzie skupować obligacje krótkoterminowe. Czy słowa Powella można nazwać inaczej niż robieniem z ludzi debili? Warto pamiętać o tej sytuacji, kiedy nastawienie społeczeństwa do bankierów nagle „mocno się pogorszy”.

Obecna sytuacja

Decyzja FED oznacza oczywiście zwiększenie płynności na rynkach finansowych, ale zanim rzucimy się do kupowania akcji, warto przypomnieć sobie w jakim momencie cyklu koniunkturalnego i giełdowego jesteśmy. Jeśli chodzi o giełdę to mamy za sobą ponad 10-letnią hossę, którą można uznać za najdłuższą w historii. Z drugiej strony, nawet na rynku w USA akcje od stycznia 2018 roku radzą sobie słabo. Indeksy utrzymują się cały czas na podobnych poziomach (uwzględniając inflację wychodzi nam strata).

Przede wszystkim powinniśmy jednak dostrzegać to, co dzieje się w realnej gospodarce. Na ten moment tempo wzrostu gospodarczego Chin jest niższe niż na dnie ostatniego kryzysu. Niemcy są w recesji. Amerykański przemysł (według wskaźnika PMI) zaczął się kurczyć. Nawet jeśli weźmiemy pod uwagę zazwyczaj zachwycające gospodarki Hong Kongu i Singapur, to okaże się, że ta pierwsza jest w recesji, a ta druga notuje wzrost o 0,1%.

Chwalebnymi wyjątkami są Indie czy Polska, ale te gospodarki nie funkcjonują w oderwaniu od pozostałych. Nasz PKB w kolejnym roku będzie dużo niższy m.in. za sprawą naszego uzależnienia od Niemiec.

Źródło: atlas.cid.harvard.edu

Nie ma obecnie tygodnia, żeby bankierzy centralni nie przekonywali, iż „kolejny miesiąc przyniesie poprawę sytuacji gospodarczej”. Nic takiego się nie dzieje. W Niemczech dziś przyznano oficjalnie, że rozważa się pakiet stymulujący gospodarkę, na wypadek gdyby dane mocno się pogorszyły. Bankierzy i politycy zdają sobie sprawę, że najgorszy okres recesji najprawdopodobniej jest przed nami chociaż nie mogą tego przyznać publicznie.

Moglibyśmy przedstawiać sytuację inaczej, gdyby dane z gospodarki dawały nam powód. Gdyby widać było oznaki inflacyjnego ożywienia, chociażby na rynku miedzi czy też w cenach producentów (dobre punkty odniesienia, pokazujące czy można spodziewać się trendu inflacyjnego). Tymczasem w przypadku miedzi kolejni analitycy obniżają swoje prognozy, z kolei indeksy cen producentów (PPI) w ujęciu rocznym zachowują się następująco:

– w Chinach spadek o 1,2%,

– w strefie euro spadek o 0,8%,

– w USA rosną o 1,4%, podczas gdy rok temu było to 3,1% wzrostu.

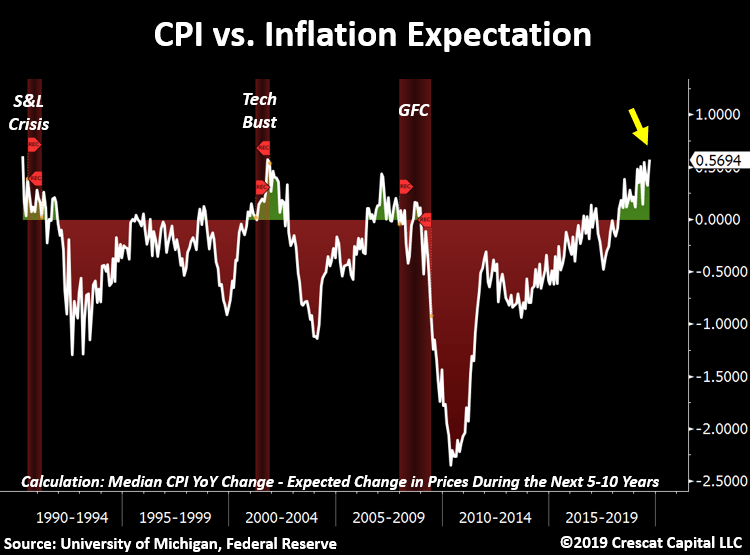

Są to jasne sygnały deflacyjne, związane z tym, że mamy końcówkę cyklu koniunkturalnego. Gospodarka jest po brzegi wypełniona długiem i nawet jeśli prowadzi się działania rzekomo stymulujące gospodarkę (np. obniżki stóp procentowych) to nie ma chętnych do pożyczania pieniędzy. Dlatego też oczekuje się, że inflacja będzie spadać (czyli obecne CPI jest wyższe od oczekiwanej inflacji, wykres pokazuje, że to zdarza się najczęściej tuż przed wejściem w recesję).

Dla inwestorów kluczowe pozostaje jednak pytanie: czy skup aktywów ze strony banków centralnych co najmniej utrzyma ceny akcji, niezależnie od tego co będzie działo się w gospodarce?

Zastanówmy się więc co przemawia za pozytywnym i negatywnym scenariuszem.

Co przemawia za utrzymaniem lub wzrostem notowań spółek?

– bardzo silna korelacja pomiędzy wzrostami bilansów banków centralnych a notowaniami akcji w USA (wzrosty w Stanach są konieczne, by mogły wystąpić wzrosty na rynkach wschodzących). W kolejnych miesiącach EBC i FED będą skupować łącznie za ponad 80 mld dolarów miesięcznie. Bank Japonii zapewne także będzie skupował.

– kontynuacja skupu akcji własnych przez amerykańskie spółki. W ostatnim roku skala tzw. buybacków była na tyle duża, że można było ją z grubsza porównać do QE (podobna skala popytu na akcje).

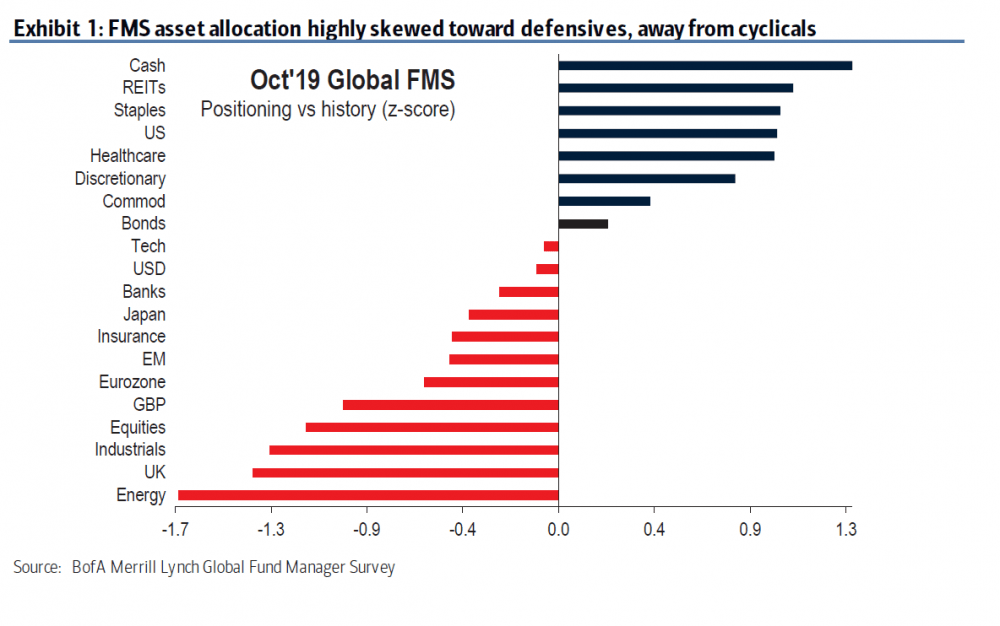

– w ostatnich miesiącach inwestorzy zachowywali się stosunkowo spokojnie, jeśli inwestowali w akcje to głównie tzw. spółki defensywne. Nie ma zatem mowy o takim optymizmie jaki był obecny przed spadkami w styczniu czy wrześniu 2018 roku.

– ostatni rok był świetny w wykonaniu obligacji. Krótkoterminowo są one drogie w stosunku do akcji i można spodziewać się chwilowego odwrócenia tendencji (czyli część środków popłynie w stronę akcji – dotyczy to zwłaszcza Europy Zachodniej).

– inwestorzy mogą dalej nabierać się na cyrk wokół dealu USA-Chiny (ta szopka przestanie być przekonująca, jeśli dane gospodarcze mocno się pogorszą).

Co przemawia za tym, że QE nie pomoże?

– FED po raz pierwszy ogłosił QE w listopadzie 2008, a rozpoczął skup aktywów miesiąc później. Mimo że ceny akcji już wtedy były po sporych spadkach, to traciły nadal. Dopiero w marcu 2009 roku doszło do odbicia.

– w tamtym okresie (pierwsze półrocze 2009) zwiększenie płynności przez FED nie przekonało banków do nasilenia akcji kredytowej, a więc i popyt w gospodarce nie wzrastał. To przekładało się na słabsze wyniki spółek. W tym przypadku QE może przynieść podobne efekty.

– ostatnie dni pokazują, że rynek silniej reaguje na doniesienia z negocjacji USA-Chiny niż na informacje o QE. Oznaczałoby to, że banki centralne nie mają większego wpływu na sytuację. Dodatkowo przekonuje nas o tym fakt, że w ostatnich tygodniach mieliśmy obniżki stóp procentowych na całym świecie i wprowadzenie dodruku przez EBC, a indeksy z rynku akcji wcale nie zaskoczyły nas wzrostami.

– niezależnie od wysiłków banków centralnych, oczekiwania inflacyjne spadają.

– jeśli mówimy o tych głównych narzędziach banków centralnych (obniżki stóp, dodruk) to mają oni mniej amunicji niż 10 lat temu. Stopy w USA już teraz znajdują się na poziomie 2% i FED zapewne zejdzie do zera. Z kolei EBC operuje w negatywnych terytoriach, co ostatnio sprawiło nawet, że jeden z największych banków niemieckich zaczął obarczać klientów ujemnym oprocentowaniem (opłata 0,5% za trzymanie środków w banku). To sytuacja w której konserwatywni Niemcy nie rzucą się wcale do zwiększania konsumpcji, a raczej pomyślą o innym sposobie lokowania oszczędności (np. złoto). W pozostałych państwach strefy euro sytuacja może wyglądać różnie.

Podsumowanie

W kolejnych miesiącach FED będzie nadal obniżał stopy procentowe, sztucznie zaniżając koszty kredytu. Coraz mniej funduszy czy banków będzie chętnych do pożyczania komuś środków na tak niski procent. Oznacza to, że FED będzie zmuszony do ciągłego interweniowania na rynku krótkoterminowych pożyczek (nie tylko do stycznia 2020 roku). Nie wyobrażamy sobie też, żeby QE miało się zakończyć w połowie 2020 roku. Właściwie to nie wyobrażamy sobie, żeby QE w ogóle miało się zakończyć – przynajmniej do momentu, kiedy rządy włączą się w pompowanie inflacji, a ta bardzo mocno wybije (po okresie deflacyjnym nagle przyjdzie wysoka inflacja).

Bardzo mocno daje nam do myślenia fakt, że QE1 nie uzdrowiło nagle rynku akcji w czasie recesji. A właśnie z recesją przyjdzie nam się teraz mierzyć. Dlatego też naszym zdaniem nierozsądne jest pakowanie połowy portfela w akcje tylko dlatego, że FED zaczyna dodruk. Jeśli w ogóle mamy mieć akcje w portfelu, to głównie spółki lub ETF-y płacące przyzwoitą dywidendę.

Dane gospodarcze, jak i zachowanie giełdy oraz pozostałych banków centralnych w kolejnych tygodniach, pokażą nam czy należy zredukować pozycję short do zera.

I pamiętajcie, nie dajcie się zwieść tym wszystkim opowieściom związanym z dealem na linii USA-Chiny. Jest to tylko szopka medialna, dzięki której wtajemniczone osoby zarabiają krocie na krótkoterminowych pozycjach. W praktyce nawet faktyczne porozumienie USA-Chiny nie zmienia wiele. Nie odwróci nagle cyklu koniunkturalnego. Być może nieco poprawi wyniki amerykańskich spółek (choć stanie się to kosztem spółek z innych krajów).

Independent Trader Team