Jednym z głównych tematów inwestycyjnych ostatnich tygodni jest inflacja. Zewsząd pojawiają się informacje o tym, że kolejne miesiące przyniosą jej dalszy wzrost i trzeba się szybko na to przygotować. Z drugiej strony – jeśli niemal każdy spodziewa się wzrostu inflacji w drugiej połowie roku, to znając rynkowe prawa (większość zazwyczaj się myli), warto zastanowić się czy możliwy jest odwrotny scenariusz.

Naszym zdaniem jest realne, że kolejne miesiące przyniosą niższą inflację. Potwierdzają to ostatnie wydarzenia z rynku pieniężnego w USA. Przyznajemy, że nie jest to temat łatwy, ale czasem warto sprawdzić co dzieje się „za kurtyną”, kiedy rynki stale rosną i wszystko wydaje się iść według najlepszego scenariusza. Ostatecznie inteligentny inwestor woli z wyprzedzeniem wiedzieć o zagrożeniach, zamiast dostrzegać je dopiero gdy portfel świeci na czerwono.

Repo i reverse repo – co to takiego?

Rynek pieniężny (rynek repo) to miejsce w którym spotykają się dwie grupy. Z jednej strony mamy podmioty (banki, fundusze), które potrzebują pożyczyć środki i oferują w zamian zabezpieczenie (najczęściej obligacje skarbowe). Po drugiej stronie mamy instytucje finansowe, które akurat mają nadwyżkę kapitału i chcą go krótkoterminowo zainwestować.

Generalnie stopa zwrotu z takiej inwestycji jest zbliżona do tej ustalonej przez bank centralny USA, czyli FED. Czasem jednak zdarzają się wyjątki. Tak było chociażby we wrześniu 2019 roku, kiedy banki nie chciały pożyczać swoich środków na 2% w skali roku (tyle wyznaczył FED). Stopa oprocentowania błyskawicznie wzrosła do 10%. Było to przed wybuchem pandemii, kto jest zainteresowany, może odświeżyć sobie ten wątek tutaj.

W każdym razie, ujmując to w dużym skrócie, problem na rynku repo polegał na tym, że brakowało chętnych do pożyczenia środków. Sytuację uratował FED.

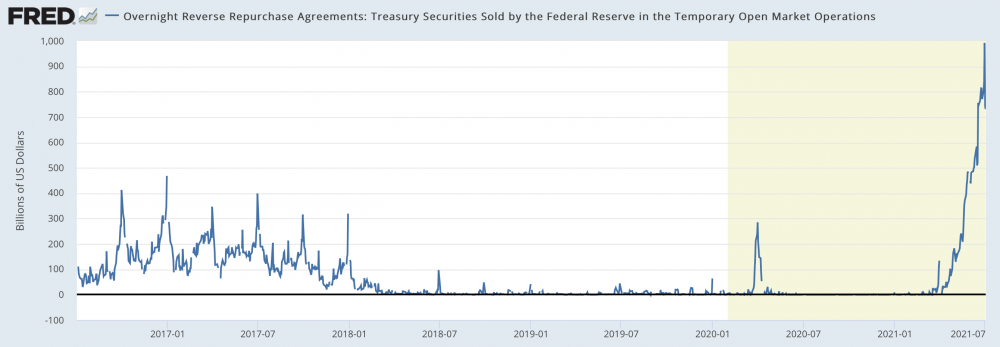

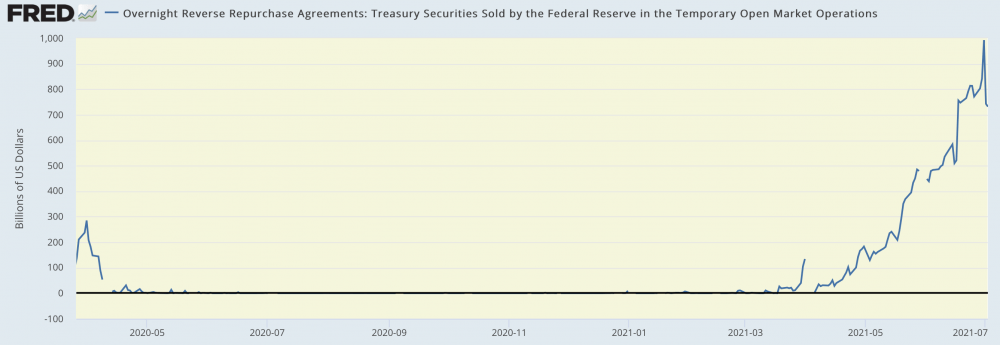

Dzisiaj z kolei obserwujemy dokładnie odwrotną sytuację i dotyczy ona rynku reverse repo. Co konkretnie mamy na myśli? Banki i różnego rodzaju fundusze, starają się upchnąć ogromne ilości gotówki i pozyskać za to odpowiednie zabezpieczenie (collateral). Skala zjawiska jest już naprawdę spora. W ostatnim dniu czerwca na rynku „overnight reverse repo” (środki pozostawiane na jeden dzień w zamian za zabezpieczenie) pojawił się bilion dolarów. Nie miliard, tylko bilion.

Można byłoby teraz podrapać się po głowie i zapytać: co się stało, że w niecałe 2 lata przeszliśmy od kryzysu płynności do sytuacji w której banki i fundusze tak chętnie zamieniają gotówkę na zabezpieczenie w postaci np. krótkoterminowych obligacji USA.

Tutaj jednak wyjaśnienie jest dość proste. Po prostu w trakcie tych ok. 20 miesięcy, bank centralny USA zalał system świeżo wykreowaną walutą. FED skupił gigantyczne ilości obligacji oraz MBS-ów, czyli mówiąc najprościej – wyciągnął z systemu dużą ilość papierów wartościowych, a wrzucił do niego wydrukowane dolary.

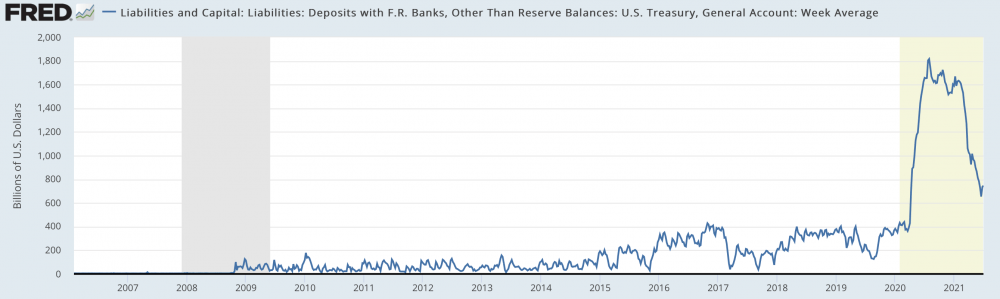

W tym samym czasie rząd Stanów Zjednoczonych znacząco zwiększył swoje zadłużenie, aby następnie zacząć rozdawać środki w postaci czeków, jak również realizując inne programy. Widać to po stanie Treasury Generał Account, które możemy w bardzo dużym uproszczeniem nazwać kontem, z którego politycy biorą kasę i rozrzucają ją według własnego widzimisię.

Widać, że poziom środków na koncie mocno wzrósł w efekcie zeszłorocznych działań, a następnie zaczął szybko spadać wraz z realizacją programów rozdawnictwa. Dziś powoli zbliżamy się do sytuacji w której „źródełko” zaczyna wysychać i Stany Zjednoczone będą zmuszone do emisji kolejnych obligacji.

Podsumowując, wiemy już dlaczego w tej chwili nie można mówić o jakimkolwiek kryzysie płynnościowym. Załatwił to dodruk na niespotykaną skalę. Wciąż jednak nie wiemy dlaczego duże banki i fundusze zaczęły tak intensywnie „parkować” gotówkę na rynku reverse repo.

Chcąc znaleźć wyjaśnienie, natrafiliśmy na dwie hipotezy, które mogą dać pewne wyobrażenie na temat tego co się dzieje.

Wyjaśnienie nr 1

Zgodnie z pierwszą hipotezą, banki i fundusze szukają schronienia w bezpiecznych papierach głównie dlatego, że w kolejnych miesiącach otoczenie gospodarcze będzie mniej sprzyjające. O co konkretnie chodzi? Wystarczy zwrócić uwagę na zmiany, które zostały wprowadzone w zeszłym roku.

Po pierwsze pojawiły się czeki, określane przez nas czasem jako „helicopter money”. Mowa o dolarach, które były dosłownie rozdawane pomiędzy obywateli USA (czasem wszystkich, czasem wybrane grupy). Od marca 2020 roku takie akcje miały miejsce kilkukrotnie.

Po drugie, wprowadzono możliwość przesunięcia spłaty hipotek.

Po trzecie, wprowadzono możliwość przesunięcia płatności czynszów.

Były to więc zmiany, które napędzały wydatki Amerykanów, ale teraz, z wyjątkiem kilku stanów, to eldorado ma się skończyć.

Aby każdy zrozumiał co to znaczy, najlepiej jest przełożyć to na domowy budżet. Załóżmy, że masz dodatkowe dochody (czeki) oraz bardzo ograniczone wydatki (odroczone raty lub czynsze). W takiej sytuacji możesz zwiększyć swoje wydatki – inwestować lub konsumować. Amerykanie właśnie to robili. Część pakowała się na giełdę i podbijała ceny aktywów, a część konsumowała. I stąd wzięło się odbicie PKB oraz wyższa inflacja.

Teraz to ma się skończyć. A skoro gospodarka USA jest uzależniona od konsumpcji, to mogą pojawić się problemy. Stąd też zachowawcze podejście wielu banków i funduszy, stąd setki miliardów na rynku reverse repo.

Wyjaśnienie nr 2

Drugie wyjaśnienie jest nieco szersze i bardziej techniczne, ale naszym zdaniem – również ciekawsze.

Otóż w marcu 2020 roku FED bardzo zdecydowanie zareagował na wszystko to, co działo się w systemie finansowym i na rynkach. Jedna z wprowadzonych zmian zakładała zawieszenie suplementary leverage ratio. Brzmi to zawile, więc od razu wyjaśniamy – ta zmiana pozwalała bankom na prowadzenie luźniejszej polityki, nie musiały one trzymać dużej ilości bardzo płynnych aktywów.

Minął rok i wymogi powróciły. I jeśli przyjrzymy się ponownie wykresowi, to zauważymy, że pierwszy wzrost zainteresowania reverse repo wypadł akurat na koniec marca.

Co prawda te środki, które banki i fundusze umieszczały na rynku reverse repo, nie przynosiły żadnych odsetek, ale tutaj akurat ciężko było o alternatywę. W połowie kwietnia 30-dniowe bony skarbowe miały wręcz negatywne oprocentowanie.

W połowie czerwca FED wprowadził jednak pewną zmianę, a mianowicie podniósł oprocentowanie dla jednodniowych pożyczek reverse repo z 0% do 0,05%.

Wydaje się to śmieszne, ale przy bilionach dolarów, taka różnica ma znaczenie. Banki komercyjne i fundusze rzuciły się zatem na okazję i rynek reverse repo (nazwijmy je krótkoterminowymi lokatami w FEDzie) zaczął puchnąć. Ostatecznie popyt w rekordowym dniu wyniósł wspomniany wcześniej bilion dolarów.

Tą jedną zachętą FED zaczął wyraźnie ograniczać płynność w systemie. Wydaje się to dziwne, zważywszy na to, że ich długoterminowym celem jest wykreowanie inflacji. Dlaczego więc FED podjął takie działania? W tym wypadku wyjaśnienie jest następujące: FED świadomie przyczynia się do kolejnych problemów z płynnością na rynku. Kiedy one nadejdą, bank centralny ponownie będzie musiał zadziałać jako „ostatnia deska ratunku”, podobnie jak we wrześniu 2019. W tamtym wypadku pożyczył tyle ile było trzeba głównym bankom (primary dealers). Teraz cała akcja miałaby odbyć się na nieco szerszą skalę. W zapiskach z kwietniowego posiedzenia FEDu można znaleźć nawet fragment, który odnosi się właśnie do ustanowienia takiego stałego narzędzia, dzięki któremu każdy bank i część funduszy mogłyby szybko zapożyczyć się w banku centralnym. Co ciekawe, rozmawiano o tym w sytuacji, kiedy na rynku mamy dokładnie odwrotną sytuację i banki mają nadpłynność.

Można więc odnieść wrażenie, że FED próbuje wywołać problem, aby następnie szybko przedstawić rozwiązanie, które jeszcze bardziej zwiększy wpływ banku centralnego na system. Być może chce to zrobić wyprzedzająco, wiedząc o tym, że w którymś momencie problemy i tak się pojawią, a wówczas konieczne będzie ratowanie wielu finansowych instytucji.

A teraz zastanówcie się nad jedną rzeczą. Niedawno FED poinformował, że w perspektywie kilkunastu miesięcy będzie chciał podnosić stopy procentowe (wzrost kosztu kredytu). Jednocześnie na zebraniach banku centralnego mówi się o narzędziu, które umożliwiałoby bankom zapożyczanie się w banku centralnym na zawołanie w ramach rynku repo. Podobnie byłoby z wybranymi funduszami. To dość prosta droga do tego, by sektor finansowy działał w oparciu o „ulgowe” stopy procentowe, podczas gdy zwykli obywatele będą musieli mierzyć się z coraz wyższymi ratami kredytowymi. Jest to jednocześnie scenariusz o którym wspominaliśmy już zimą, tworząc raport „Przyszłość bankowości komercyjnej” dla abonentów Kopiowania Ruchów Tradera.

Podsumowanie

Niezależnie od tego czy weźmiemy pod uwagę wyjaśnienie nr 1, nr 2 czy też wymieszamy ze sobą obie te hipotezy, możemy dojść do podobnych wniosków. Rynek repo po raz kolejny wysyła sygnały ostrzegawcze. Trudno w tym momencie określić czy odnoszą się one jedynie do trudniejszego otoczenia dla gospodarki czy też do większych kłopotów, w których swój wkład będzie miał FED.

Czy to jeden, czy to drugi scenariusz sugerują nam, że w drugiej połowie roku możemy mieć do czynienia z mniejszą presją ze strony inflacji. W którymś momencie wywoła to jednak problem na który politycy i bankierzy centralni zareagują jedynym znanym im sposobem – dodrukiem i większym deficytem budżetowym. A wtedy presja inflacyjna znowu powróci.

Jeśli chodzi o samą giełdę to nie możemy jednoznacznie stwierdzić, że to ograniczenie płynności przez FED wywoła jakieś duże spadki. Ostatecznie jesienią 2019 roku mieliśmy kryzys płynnościowy na rynku repo a giełda się trzymała. Z drugiej strony – gwarancji nie ma. Poprzedni rok pokazał, że wystarczy stosunkowo krótki okres, aby aktywa potaniały znacznie. I na to też musimy być przygotowani.

Independent Trader Team