Często podejmując decyzje o zakupie akcji posługujemy się skomplikowaną analizą, wieloma wskaźnikami, wykresami, opiniami analityków, newsami inwestycyjnymi itd. Ostatecznie jednak naszym celem jest zakup spółek generujących zyski.

Aby określić czy dane akcje są w tej chwili tanie czy drogie, powinniśmy przynajmniej w przybliżeniu wiedzieć, ile gotówki mogą nam wygenerować w perspektywie najbliższych miesięcy czy lat. Ta gotówka, to free cash flow (FCF) lub po polsku wolne przepływy pieniężne, a spółki które generują jej sporo są często żartobliwie nazywane „dojnymi krowami” (ang. cash cows)

Spis treści

Czym jest Free Cash Flow?

Najprościej mówiąc Free Cash Flow to gotówka pozostająca do dyspozycji spółki po uwzględnieniu wszystkich wydatków kapitałowych (CAPEX) i operacyjnych, a więc np.:

kosztów utrzymania nieruchomości i maszyn,

odsetek,

wydatków inwestycyjnych,

podatków,

pensji pracowników i innych.

Zwróćcie uwagę, na użycie słowa „gotówka”. W przypadku FCF nie ma mowy o przychodach, czy nawet zyskach liczy się tylko to co zostaje na koncie spółki. To bardzo ważne, bo to właśnie te środki gwarantują płynność finansową i mogą być przeznaczone na dowolne cele np.:

- dywidendy i buybacki,

- dalsze inwestycje,

- fuzje i przejęcia,

- poszerzanie zakresu działalności i inne.

Tak więc w gruncie rzeczy dla inwestora dużo ważniejszy jest Free Cash Flow niż zysk spółki. Firma może nieustannie generować zysk, który w całości będzie pochłonięty np. przez spłatę zobowiązań. Dla właściciela akcji taki zysk jest wirtualny. Dopiero kapitał, który może zostać rozdzielony pomiędzy akcjonariuszy ma znaczenie. Lepsza dojna krowa niż start up z niepewną przyszłością.

Free Cash Flow, a dywidenda

Przepływy pieniężne nie tylko wskazują na to, czy spółka ma z czego wypłacać dywidendę, ale również mogą prognozować, czy ta dywidenda w przyszłości będzie rosnąć. Jeśli weźmiemy pod uwagę większość spółek zaliczających się do grona „Arystokratów Dywidendy” to zauważymy, że niemal nieustannie generują one pozytywny cash flow. To dzięki niemu mogą zwiększać dywidendę nieprzerwanie od ponad 25 lat.

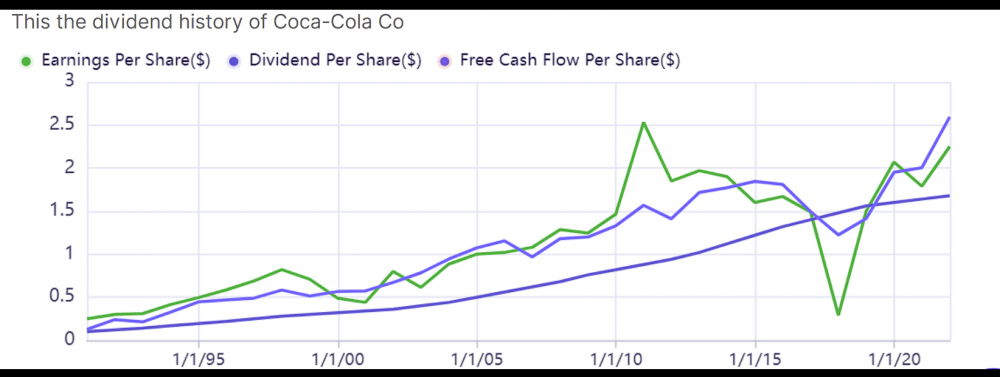

Na powyższym przykładzie widać, że Coca Cola wypłacająca nieprzerwanie rosnącą dywidendę od 1963 roku (linia ciemnoniebieska) praktycznie zawsze generuje pozytywny cash flow (linia fioletowa). Nawet gdy spadają zyski spółki (linia zielona) jak w 2017 roku, Coca Cola stara się utrzymać jak najlepsze przepływy pieniężne.

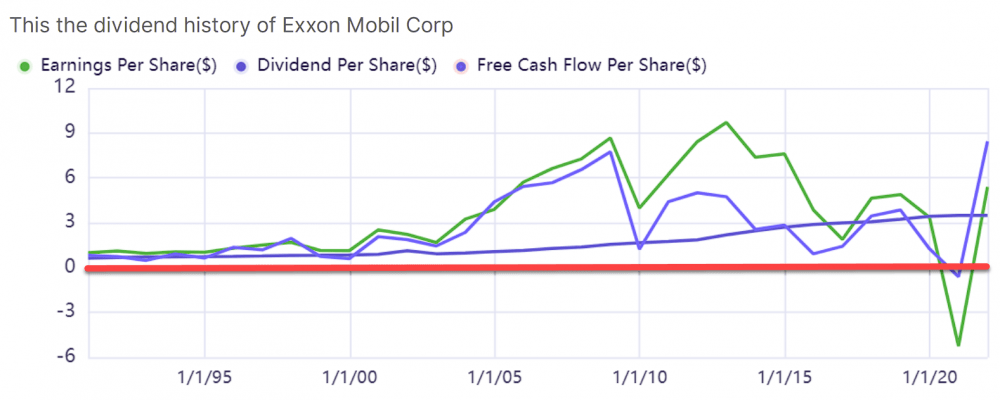

Oczywiście utrzymywanie pozytywnego FCF za wszelką cenę, nie zawsze jest słuszne. Przykład Exxon Mobile z czasu pandemii dobitnie to pokazuje.

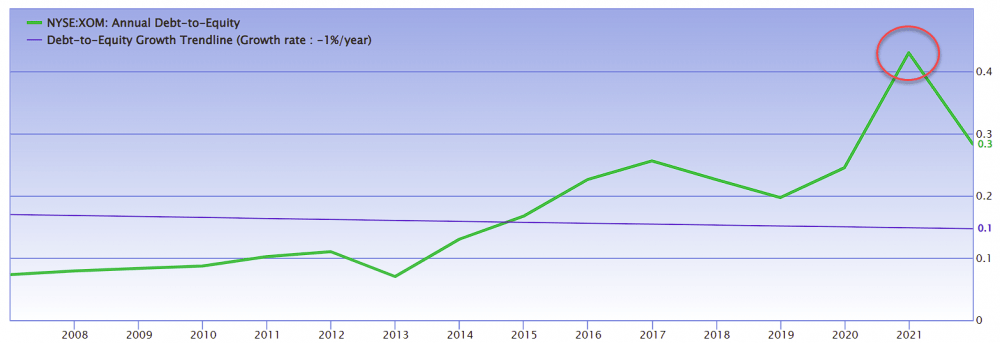

Spółka pomimo generowania rekordowo wysokich strat, starała się za wszelką cenę utrzymać dodatnie przepływy pieniężne. Były one warunkiem wypłacania rosnącej dywidendy, z której Exxon słynie. W tym czasie naftowy gigant był skłonny zadłużyć się na niemal połowę swojej wartości, co w przypadku tej spółki jest rzadkością.

Widzimy więc, że nie zawsze utrzymywanie pozytywnych przepływów pieniężnych jest dobrym sygnałem. Exxona uratował wzrost cen ropy po zniesieniu lockdownów, ale wiele spółek próbujących na siłę utrzymywać pozytywny cash flow i rosnącą dywidendę nie miało już takiego szczęścia.

Przeczytaj również:

- Czym jest wskaźnik cena/zysk (P/E)? Jakie są jego wady i zalety?

- P/E vs ROIC – którym wskaźnikiem warto się kierować?

- Czym jest wskaźnik CAPE? Jakie są jego wady i zalety?

- Czym jest wskaźnik cena/wartość księgowa (P/BV)? Jakie są jego wady i zalety?

FCF vs wycena akcji

Wolnych przepływów pieniężnych możemy również użyć do określenia czy akcje danej spółki są przewartościowane czy niedowartościowane. W tym celu musimy podobnie jak w przypadku wskaźnika P/E (cena/zysk) określić, ile dostępnej gotówki przypada na jedną akcję. Następnie porównujemy tę wartość albo do ceny akcji (P/FCF) albo do wartości przedsiębiorstwa (EV/FCF). W tym drugim przypadku bierzemy pod uwagę kapitalizację spółki pomniejszoną o jej zobowiązania, a więc wartość znacznie bardziej zbliżoną do rzeczywistej niż giełdowa cena.

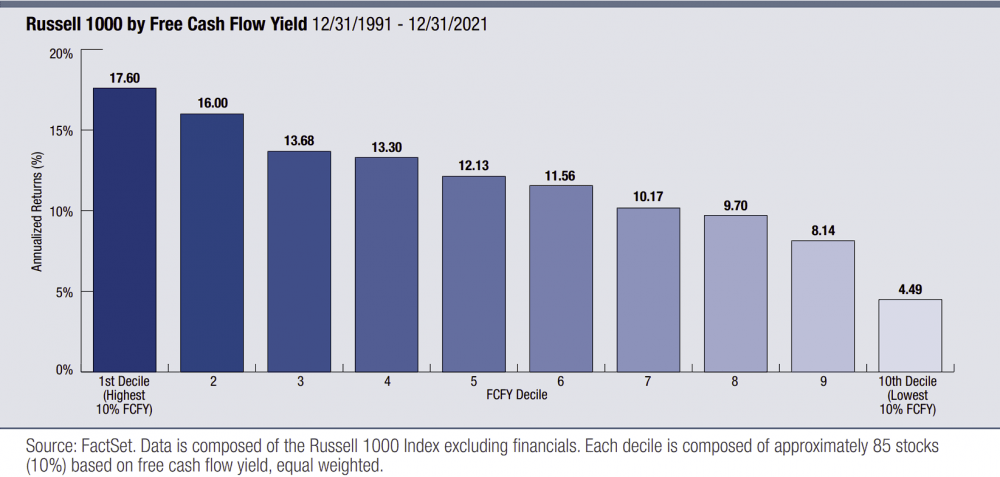

Co ciekawe, zarówno P/FCF jak i EV/FCF okazują się znakomitymi wskaźnikami, pozwalającymi wyszukiwać niedowartościowane spółki. Na poniższym wykresie widać, że w okresie 1991 – 2021 inwestycja w spółki z najniższym EV/FCF dawała najlepsze zwroty (oś pionowa) i narażona była na najmniejszą ilość spadków notowań (oś pozioma).

Jeśli weźmiemy pod uwagę indeks Russell 1000, czyli tysiąc spółek z USA o największej kapitalizacji, okaże się, że 1/10 tych z najlepszą relacją przepływów pieniężnych do ceny osiąga średniorocznie zwrot lepszy o ponad 13 punktów procentowych od tych najgorszych.

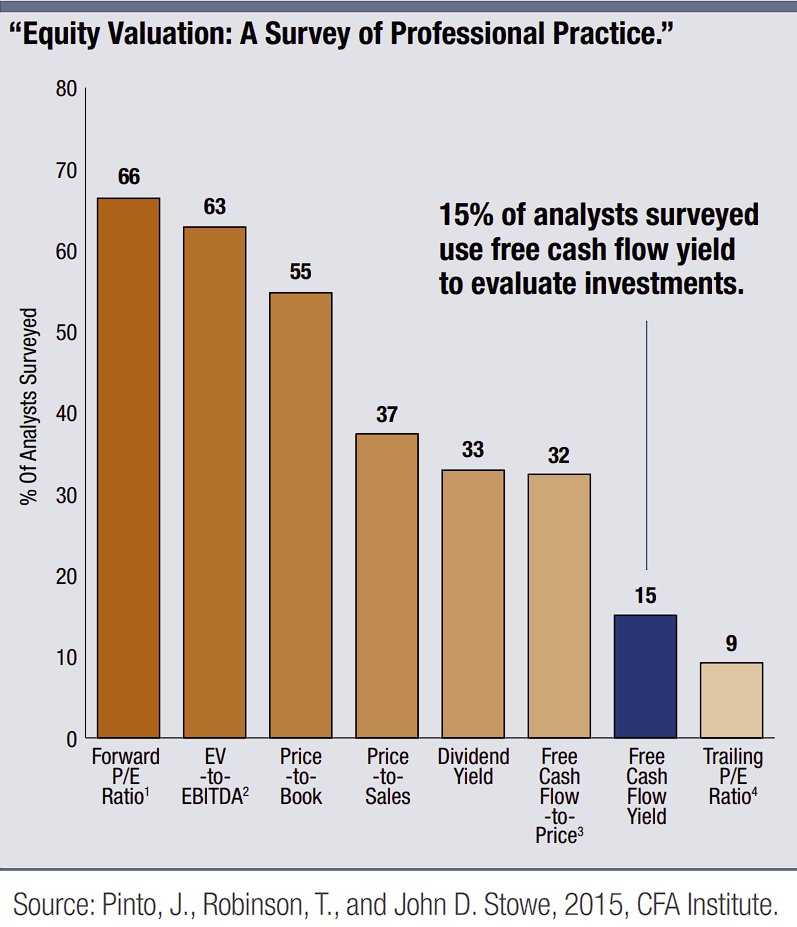

Co ciekawe, mimo że statystycznie współczynnik P/FCF jest bardzo skuteczny, nie jest popularny. Gdy przebadano najpopularniejsze miary jakimi posługują się analitycy giełdowi okazało się, że te związane z wolnymi przepływami pieniężnymi są najrzadziej używane.

Najpopularniejszy jest oczekiwany wskaźnik cena/zysk (Forward P/E), który bazuje w zasadzie jedynie na prognozach i zapowiedziach ze strony samej spółki.

Przeczytaj również:

- Czym jest wskaźnik cena/sprzedaż (P/S)? Jakie są jego wady i zalety?

- PEG, czyli jak wycenić przyszłość spółki?

- Czym jest ROE?

- Pułapki przy analizowaniu spółek. Jak ich uniknąć?

- „Magiczna” formuła inwestowania

Kiedy Free Cash Flow jest szczególnie ważny?

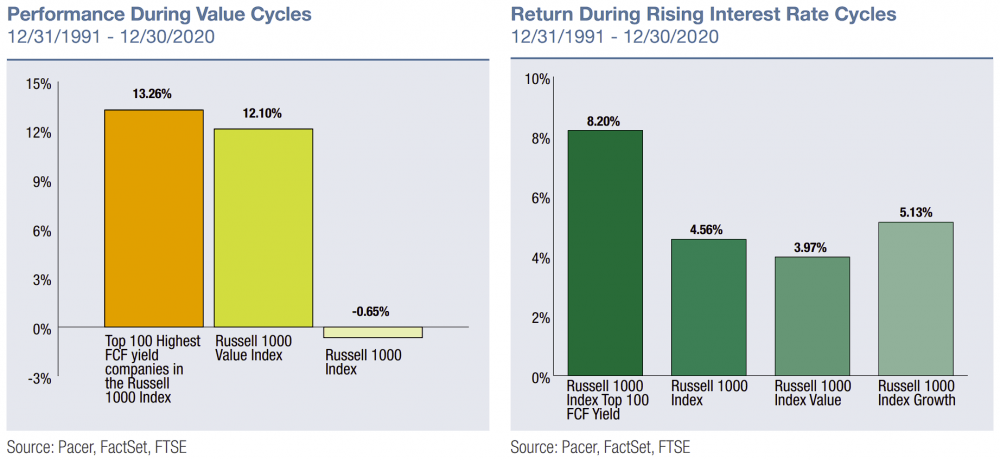

Nieprzypadkowo akurat teraz wspominamy o przepływach pieniężnych. Jeśli spojrzymy na wyniki spółek w czasach, gdy podnoszono w USA stopy procentowe okaże się, że najlepiej radziły sobie właśnie te z pozytywnym FCF.

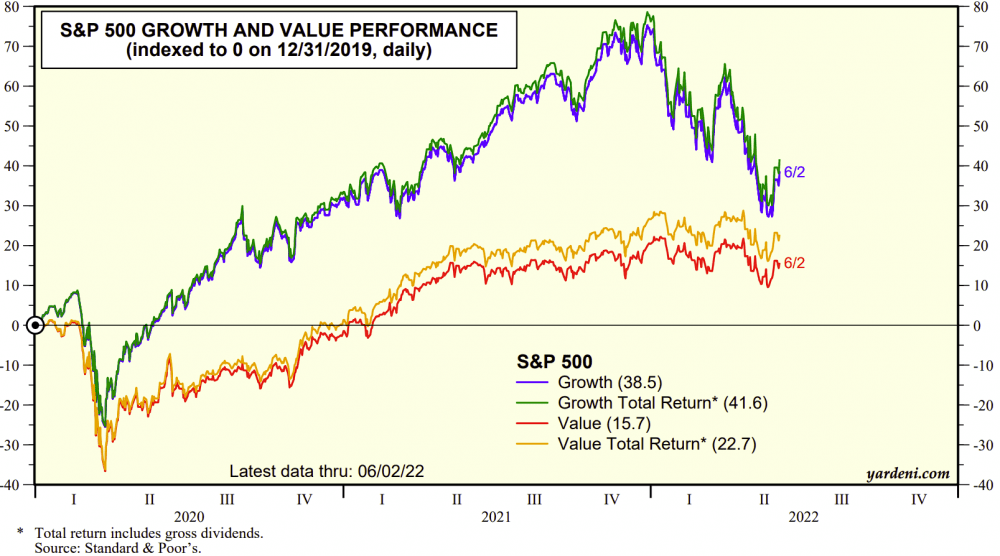

Po lewej stronie w oczy rzuca się przede wszystkim przewaga spółek z dobrymi przepływami pieniężnymi nad indeksem Russell 1000 w okresach, gdy zyskują spółki typu value. Po prawej mamy podobne zestawienie, ale dla okresów podnoszenia stóp procentowych. W obu przypadkach „dojne krowy” generują najlepsze zwroty. A ponieważ obecnie mamy do czynienia zarówno z odzyskiwaniem przewagi na rynku przez spółki typu value (linia czerwona i pomarańczowa) i utratą wartości spółek growth (linia zielona i niebieska)…

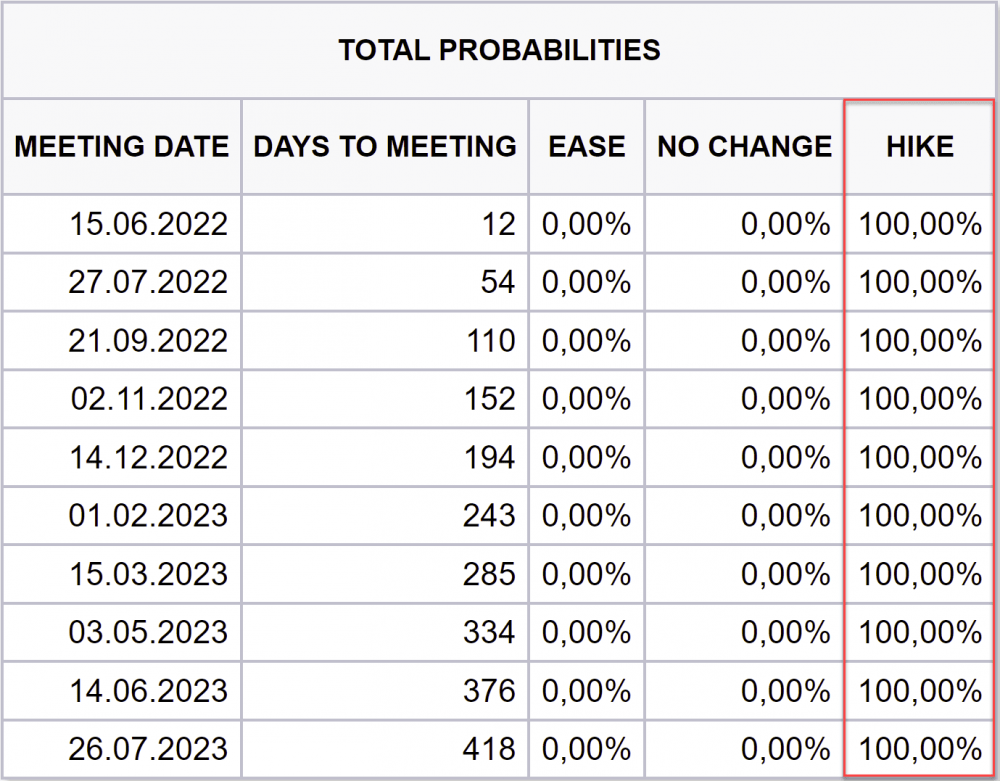

… a rynek zakłada podwyżki stóp na każdym kolejnym zebraniu rady FED…

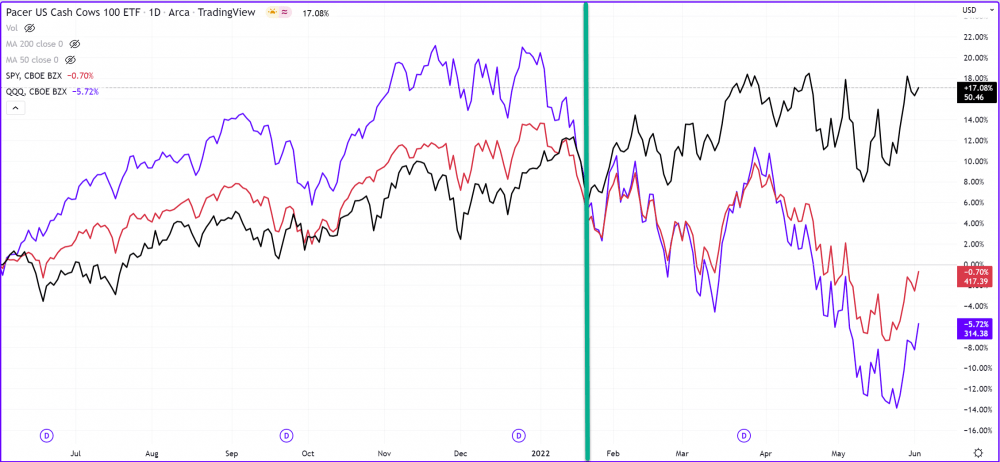

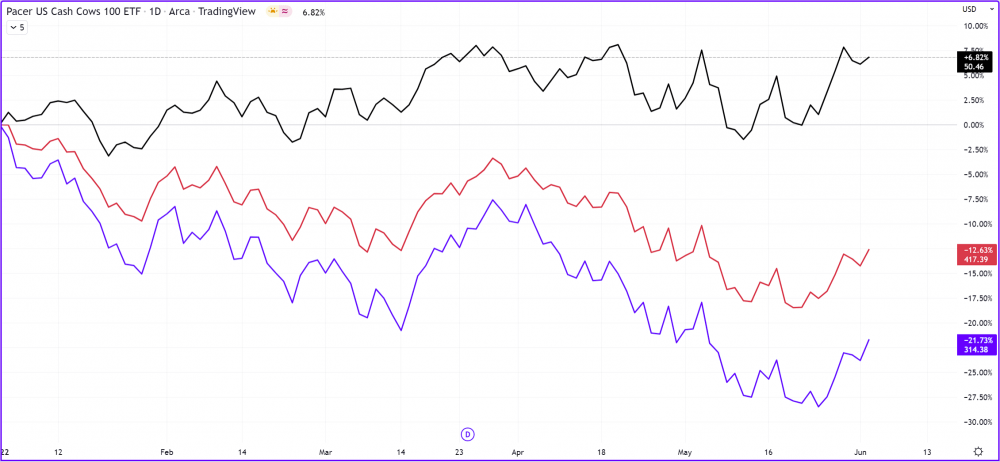

…inwestowanie w dojne krowy może nie być najgorszym pomysłem. Jeśli weźmiemy pod uwagę np. notowania ETF-u COWZ (linia czarna), który ma w swoim portfelu spółki z indeksu Russell 1000 o najlepszych przepływach pieniężnych to okaże się, że zaczął on wygrywać zarówno z indeksem S&P (linia czerwona) jak i Nasdaq 100 (niebieska) właśnie wtedy, gdy skala podwyżek stóp procentowych zaczęła niepokoić rynki finansowe.

W konsekwencji COWZ od początku tego roku zyskuje ok. 7%, podczas gdy wspomniane indeksy tracą odpowiednio ponad 12% i 21%.

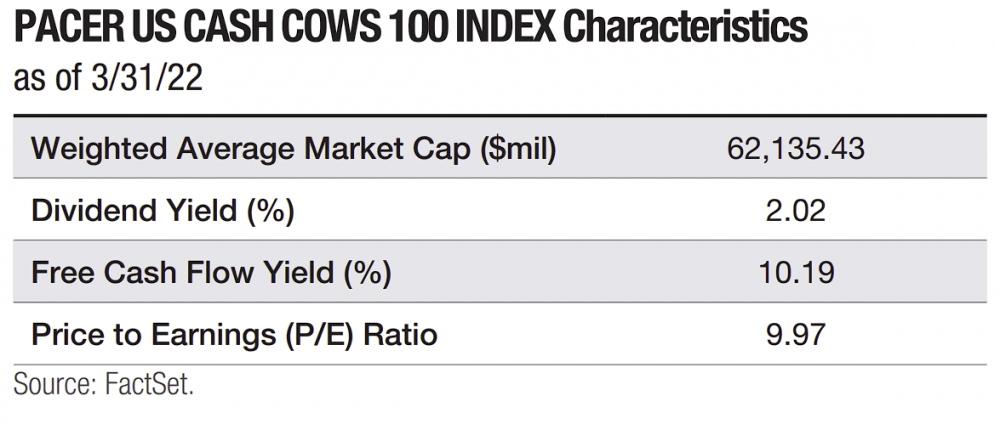

Mimo uzyskiwania znacznie lepszych zwrotów niż szeroki rynek akcji, wspomniany ETF zachowuje nadal bardzo przyzwoite współczynniki P/E i P/FCF.

Oczywiście COWZ to tylko jeden z przykładów funduszu opartego o spółki z pozytywnym cash flow. Można zaufać twórcom takich ETF-ów, a można również wyszukiwać spółki z niskim P/FCF lub EV/FCF na własną rękę choćby przy użyciu ogólnodostępnych screenerów.

Podsumowanie

- Free Cash Flow dostarcza nam bardzo wartościowych danych na temat kondycji spółki. Przepływy pieniężne ciężko jest zmanipulować za pomocą kreatywnej księgowości i są one znacznie ważniejsze dla przeciętnego inwestora niż przychody a nawet zyski spółki. W końcu to dzięki wygenerowanej gotówce spółka może się rozwijać i dzielić owocami swojej działalności z akcjonariuszami.

- Mimo, że historycznie FCF pokazało swoją użyteczność w wycenie spółek, analitycy wolą skupiać się na prognozowanych zyskach. Zwracają uwagę na wartości wirtualne pomijając tą realną jaką jest wygenerowana przez spółkę gotówka.

- Dojne krowy wygrywają z szerokim rynkiem zwłaszcza w okresach, w których inwestorzy preferują spółki typu value oraz w trakcie podnoszenia stóp procentowych.

- Chcąc inwestować w spółki z dobrymi przepływami pieniężnymi można posłużyć się odpowiednimi ETF-ami lub szukać pojedynczych spółek z niskim P/FCF i EV/FCF. Warto jednak zwrócić uwagę, czy nie towarzyszy im wysokie zadłużenie.