Pierwszy raz na łamach bloga zwróciłem uwagę na uran ponad rok temu. Moją uwagę przykuło wówczas kilka kwestii. Pierwszym był bardzo negatywny sentyment do tego surowca. Świat wydawał się zapominać, że około 10 % globalnej produkcji energii pochodzi z elektrowni atomowych za którymi silnie lobbują Francja, Rosja oraz USA, czyli potężne kraje dysponujące technologią umożliwiającą budowę bloków energetycznych.

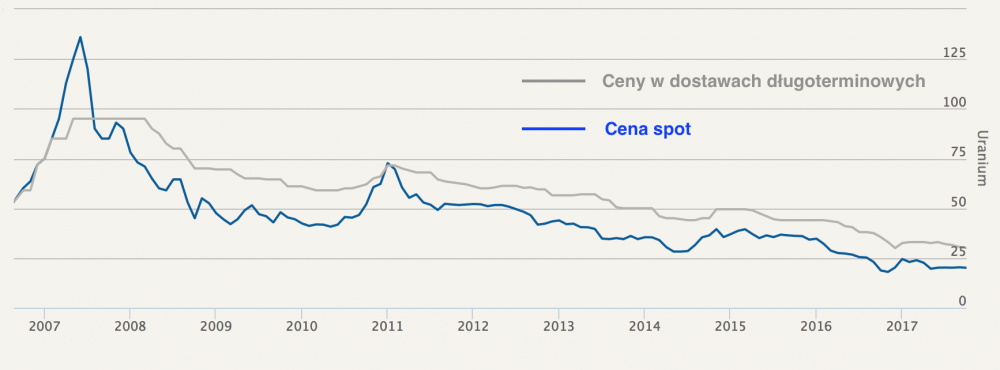

Drugim czynnikiem były bardzo niskie ceny. Zawdzięczamy je oczywiście Fukushimie i masowej histerii wokół uranu. W 2011 roku, tuż przed tragedią, ceny uranu oscylowały w okolicy 70-75 USD w zależności czy dotyczyły ceny spot czy ceny w dostawach bazujących na długoterminowych kontraktach. Do 2017 roku ceny spadły do poziomów 20-25 USD / funt. Jest to o tyle istotne, że średni koszt wydobycia wynosi 60 USD. Cena ta zawiera wszystkie koszty – kapitał, pracę, sprzęt, paliwo, ubezpieczenia i jest ona niezbędna do utrzymania produkcji na niezmienionym poziomie. Są oczywiście projekty wydobywcze, w których próg rentowności wynosi 25-30 USD, lecz stanowią one margines produkcji.

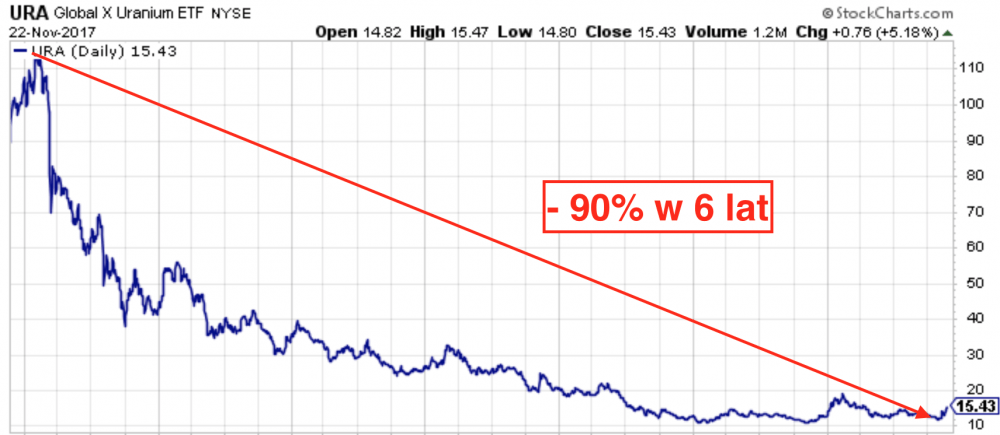

Najważniejszym jednak czynnikiem przyciągającym moją uwagę był 90% spadek notowań ETFu URA, zapewniającego ekspozycję na spółki zajmujące się wydobyciem i przetwarzaniem uranu. Kilka razy na łamach bloga zwracałem uwagę na fakt, iż rzadko kiedy dochodzi do tak silnych spadków i zazwyczaj po osiągnięciu poziomu krytycznego dochodzi do odbicia. Lata 2011 – 2017 były zresztą tragiczne dla całej branży. Z blisko 500 projektów działających w przeddzień katastrofy w Fukushimie pozostało około 60. Efekt niskich cen.

Tragiczna sytuacja w branży utrzymywała się przez większość 2017 roku. Nie było praktycznie producentów, którzy generowaliby zyski, a kontynuacja wydobycia przybliżała kolejnych producentów do bankructwa. Sytuacja zmieniła się 8-go listopada. Wówczas władze Cammeco Corp, czyli największego producenta uranu, ogłosiły, iż zawieszają produkcję w największym projekcie wydobywczym. Przekaz był aż nadto konkretny. Chcecie uranu to płaćcie za niego uczciwą cenę albo nie dostaniecie go wcale. Mamy dosyć dopłacania do interesu. Ten dzień, moim zdaniem, zostanie zapamiętany jako moment w którym odwrócony został negatywny trend zapoczątkowany Fukushimą, trwający ponad 6 lat.

Komunikat Cameco, nie był zwykłym komunikatem, jakich wiele słyszeliśmy wcześniej. Przekaz był na tyle silny, że w ciągu zaledwie 1 dnia notowania URA wzrosły o ponad 11%. Ceny wielu mniejszych spółek rosły o 40% czy 50% w trakcie jednej sesji! Nawet notowania Cameco, które na otwarciu spadały o 7% zakończyły dzień na przyzwoitym plusie. Po tak nagłych wzrostach przydałoby się odreagowanie, lecz nic takiego nie nastąpiło. W mediach pojawił się prawdziwy wysyp informacji pozytywnych dla branży, a zamknięcie największego projektu Cameco przypisano znaczenie dla branży o silne porównywalnej z 11 marca 2011 roku. Ostatecznie w ciągu 2 tygodni notowania URA wzrosły o ponad 22%. Sporo jak na tak krótki okres.

Czy powrócimy zatem do wyższych cen uranu? Moim zdaniem tak. Dwa tygodnie temu doszliśmy do poziomu, przy którym branża powiedziała dość. Zdają sobie sprawę z tego zarówno producenci, spekulanci na rynku surowcowym, jak i same elektrownie dla których ceny uranu nie mają dużego znaczenia, gdyż o ile się nie mylę koszt paliwa przy obecnych cenach nie przekracza 4% wszystkich kosztów. Mamy zatem zerową elastyczność cenową. Prawa podaży i popytu przypomniały o sobie z ogromną siłą. Nie bez przyczyny kontrakty na dostawy uranu na styczeń wzrosły już z 20 do 25 USD / funt lecz moim zdaniem jest to dopiero początek odwrócenia trendu.

Poniżej załączyłem Wam wykres przedstawiający ceny uranu na przestrzeni ostatniej dekady.

Aby ceny wróciły do poziomów z 2011 roku, co moim zdaniem jest tylko kwestią czasu, musiałyby się niemalże potroić. Coś co dla wielu inwestorów wydaje się być nieprawdopodobne dla mnie jest tylko kwestią czasu. Powodów jest kilka.

Japonia, która po 2011 roku wyłączyła większość reaktorów zalała rynek zbędnym uranem. Teraz sytuacja się odwraca. Kraj ten ponownie uruchamia kolejne bloki energetyczne. Z jednej strony mija histeria, z drugiej zaś jest to konieczne do poprawienia sytuacji ekonomicznej, jak i bilansu handlowego. Ostatecznie 30% energii Japonia pozyskuje z atomu.

Chiny, Indie czy Rosja na potęgę budują nowe bloki energetyczne, co przyczyni się do wzrostu popytu na Uran i dalszego pogłębiania deficytu.

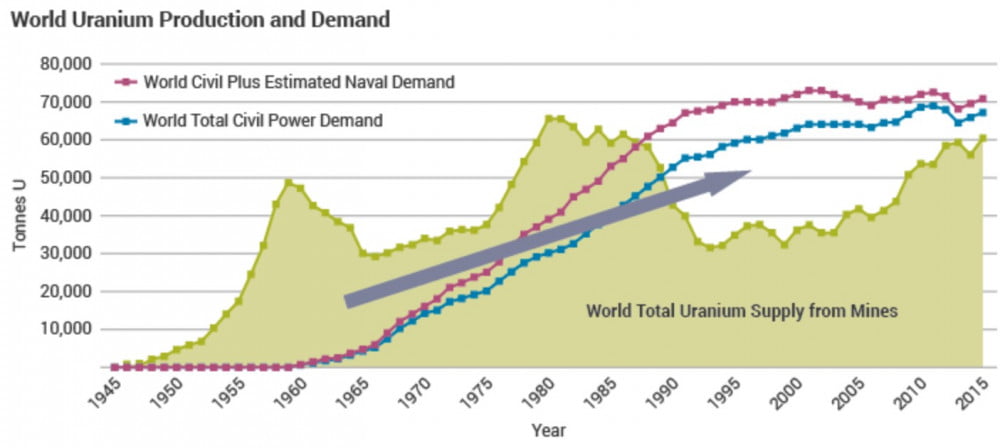

Źródło: World Nuclear Association

Znaczna część projektów wydobywczych została wstrzymana, bądź też producenci ogłosili bankructwo w efekcie niskich cen. Co prawda produkcja nadal utrzymuje się na dość wysokim poziomie, ale niektóre kraje jak np. Kazachstan (40% światowej produkcji) bardzo ograniczyły eksport surowca. Nikt nie chce oddawać cennych zasobów za bezcen.

Negatywne nastawienie do węgla oraz CO2 raczej utrzyma się w ciągu kolejnych lat. Nie bez znaczenia jest także fakt, że efektywność uranu jest 3 mld razy większa od węgla, z którego produkuje się 30% energii. 1 gram uranu generuje tyle energii co tysiąc ton węgla.

Perspektywy dla uranu jak i spółek zajmujących się ich wydobyciem (tych, które przetrwały) wydają się być bardzo dobre. Jak wygląda potencjał do wzrostu odpowiedzcie sobie sami. W ramach ciekawostki dodam tylko, że pomiędzy rokiem 2000 a 2008 (od dna bessy do szczytu hossy na surowcach) notowania Cammeco (największy producent uranu) wzrosły bagatela 30 razy.

Ze skrajnego pesymizmu do skrajnego optymizmu

Sytuacją odwrotną do tego co stało się na rynku uranu dwa tygodnie temu, można określić wydarzenia wokół Tesli. Przez ostatnie kilka lat ceny pięły się na nowe szczyty pchane kapitałem ulicy wierzącej w dalszy wzrost notowań. Zachwytów nad Elonem Muskiem czy samą Teslą nie było końca. Wszędzie można było usłyszeć wyłącznie o kolejnych sukcesach mistrza PR’u. Nie było ważne, że firma jeszcze nigdy nie wykazała zysków. Nieważne było 10 mld długu, jak i tempo w jakim firma przepala kapitał. Bez znaczenia był brak serwisów, stacji ładowania, problemy techniczne oraz potencjalna konkurencja ze strony gigantów motoryzacji mających za sobą dekady doświadczeń. Wyceny Tesli wyglądały tak jakby firma ta miała być globalnym monopolistą na tym silnie konkurencyjnym rynku.

W połowie września czar prysł. Okazało się że równie szybko jak wyceny rosły, tak szybko mogą spadać. Nagle 🙂 okazało się, że konkurenci pracują na rozwojem elektryków szybciej niż się wydawało. By wymienić tylko kilka przykładów:

– Volvo ogłosiło, że od 2019 roku zaprzestanie produkcji samochodów z silnikami spalinowymi. W latach 2019-2023 koncern zaprezentuje co najmniej 5 samochodów z napędem hybrydowym lub elektrycznym.

– Audi pracuje nad modelem Quattro w wersji elektrycznej, natomiast łącznie koncern zamierza wyprodukować 25 modeli elektrycznych lub hybrydowych do 2025 roku.

– Porsche zamierza zaprezentować elektrycznego Caymana przed końcem 2019 roku.

– Nissan przedstawił model Leaf kosztujący w wersji podstawowej 30 680 USD.

A to tylko początek działań konkurencji!

Kontynuując wątek, inwestorzy dostrzegli finansowe i techniczne problemy Tesli. Efekt – ceny akcji spadły o 22% co jest moim zdaniem dopiero początkiem. Nie jest to absolutnie wyłącznie moje odczucie, ale praktycznie wszystkich znajomych z branży, z którymi zazwyczaj konsultuje moje decyzje. Pogląd ten zdaje się potwierdzać zmiana nastawienia mediów do CEO Tesli. O ile wcześniej wszyscy bezkrytycznie zachwycali się nowymi projektami, o tyle dziś coraz częściej można przeczytać rzetelne artykuły odzwierciedlające rzeczywistą sytuację ulubionej spółki tzw. ulicznych inwestorów. Ciekawy jestem do jakich poziomów zejdą wyceny, gdy ostatecznie zdrowy rozsądek zawita do akcjonariuszy Tesli. Moim zdaniem będzie to 40 USD / akcje.

Podsumowanie

Ślepa wiara w niekończące się wzrosty czy spadki jest czymś naturalnym na rynkach. Nasze umysły są tak skonstruowane, że dużo chętniej inwestujemy w coś co rośnie, w coś co inwestują wszyscy. W takim otoczeniu czujemy się komfortowo. Dużo trudniej jest płynąć pod prąd, szukać niedowartościowanych aktywów lub grać na spadki, gdy większość jest święcie przekonana o ogromnym potencjale do wzrostów.

Inwestowanie to jednak nie konkurs popularności lecz walka o zysk, a tu twarde fundamenty czy zdrowy rozsądek powinny górować nad emocjami. Nie chodzi tu o uran czy Teslę. Przykładów jest wiele. Ekstremalnie zdołowane akcje rosyjskie w 2016 roku w które „tylko szaleńcy mogli inwestować”. Ostatecznie Putin miał wszystko nacjonalizować. Nigeria – kolejny przykład. Niskie ceny ropy + wojna domowa. Efekt – ekstremalnie negatywny sentyment oraz nieracjonalnie niskie ceny. Surowce strategiczne czy metale ziem rzadkich? Przykłady można mnożyć.

Najważniejsze jest jednak zrozumienie, że w inwestowaniu powinniśmy wyzbyć się emocji, odciąć od tego co myśli ulica czy tłum. Trzymać się zdrowego rozsądku. Ktoś powie: pisać jest łatwo. Trudniej zainwestować w tanie aktywa, których cena spadała przez lata i co gorsza spada nadal mimo, iż my już zainwestowaliśmy nasz kapitał. Co z tego. Czy skoro kupiliśmy tanio ten czy inny ETF to jego cena ma od razu rosnąć? Czemu to my akurat mamy wstrzelić się w dołek i od razu zacząć zarabiać? Tak to nie działa. Wiele razy wchodziłem w tanie aktywo, którego cena nadal spadała. Inne aktywa zaczynałem shortować, a mimo to cena nadal rosła. Czy panikowałem? Nie, przyglądałem się fundamentom. Jeżeli się nie zmieniły to bazując na analizie technicznej powiększałem pozycję przy okazjach dodatkowo spekulując. Dzięki temu łatwiej zwalczyć emocje, z czasem kompletnie się ich pozbyć. Tego Wam życzę. Ostatecznie emocje są największym wrogiem inwestora.

Trader21