Za nami bardzo burzliwe półrocze. Inwestorzy najpierw przeżyli kilkudziesięcioprocentowe spadki, by następnie zobaczyć spore odbicie rynku akcji. Sprawdźmy które giełdy dziś wyglądają najciekawiej.

Wskaźniki pod lupę

Bieżący rok jest dość specyficzny. Mimo znacznego załamania zysków spółek w I półroczu, wiele rynków jest już blisko odrobienia strat z lutego i marca. Spora w tym zasługa banków centralnych, które drukują walutę i skupują za nią aktywa finansowe (obligacje, akcje) podbijając ich ceny.

Może się okazać, że dodruk wyniesie giełdowe indeksy na nowe szczyty. W związku z tym warto poszukać najtańszych rynków, takich które dają nadzieję na spore wzrosty. W tym celu zerkniemy na podstawowe wskaźniki, takie jak cena/zysk Shillera (tzw. CAPE), cena/wartość księgowa czy stopa dywidendy. Dodatkowo sprawdzimy które rynki oberwały najmocniej w ostatnim roku (aktywa po silnych spadkach mają tendencję do mocnego odbicia).

W pierwszej kolejności jednak wyjaśnimy Wam, dlaczego wskaźniki analizy fundamentalnej nie są jedynym kryterium, jakie należy brać pod uwagę.

Ryzyko walutowe

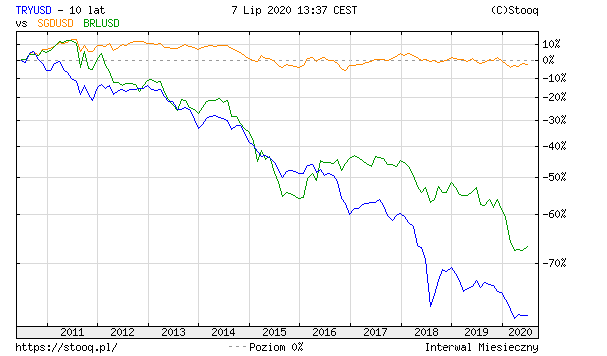

Najłatwiejszym i najtańszym sposobem na zainwestowanie np. w Brazylii, Rosji czy Korei Południowej jest zakup ETFu dedykowanego danej giełdzie. Jeśli weźmiemy pod uwagę wspomnianą Brazylię, będzie to chociażby ETF EWZ, denominowany w dolarze. Kupując go, automatycznie inwestujemy w największe brazylijskie przedsiębiorstwa. Część osób zapomina jednak, że nasz wynik z inwestycji nie zależy wyłącznie od tego jak poradzą sobie spółki z Brazylii. Liczy się także kondycja lokalnej waluty.

Przykład:

Brazylijski indeks BOVESPA od początku roku stracił 17%.

Mimo to ETF EWZ w tym samym czasie spadł o 36%.

Jak to możliwe?

Wyjaśnienie: brazylijski real w tym samym czasie stracił 19% względem dolara.

Jeśli więc dodamy do siebie spadek indeksu (17%) oraz osłabienie waluty (19%), to staje się jasne, dlaczego inwestycja w ETF na Brazylię przyniosła w tym roku olbrzymią stratę.

Inwestowanie w Brazylię, Rosje czy inne rynki wschodzące sprawdzało się rewelacyjnie w latach 2003-2008. Wówczas kapitał płynął na emerging markets (kraje rozwijające się), a dodatkowo ich waluty się umacniały.

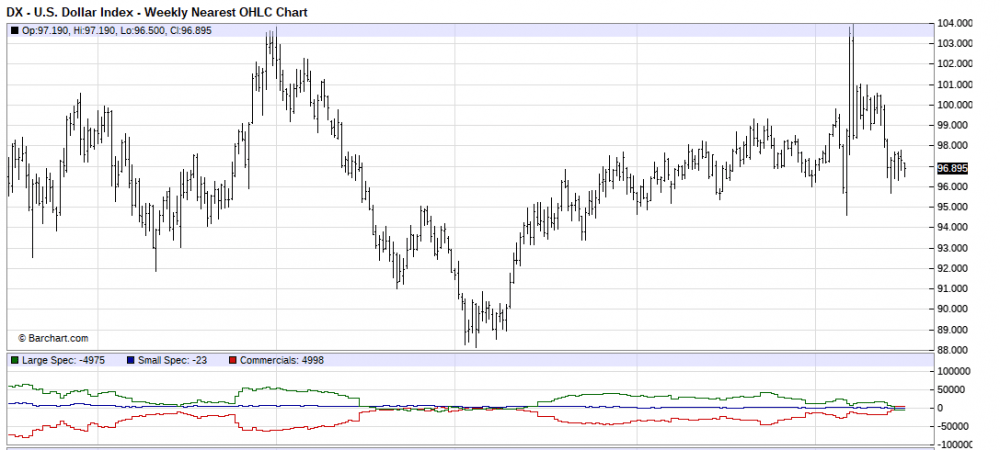

Jak będzie w kolejnych latach? Nie mamy wątpliwości, że w którymś momencie dolar zacznie się wyraźnie osłabiać, co będzie napędzało rynki EM. Obecnie jednak mamy do czynienia z wyjątkowo niestabilnym otoczeniem. Jakakolwiek panika sprawi, że kapitał popłynie do dolara. Scenariusz ten traktujemy bardzo poważnie, tym bardziej, że obecnie największe banki komercyjne (tzw. Commercials) są najbardziej pozytywnie nastawione do dolara od… niemal 8 lat.

Chodzi o czerwoną linię pod wykresem. Im wyżej się ona znajduje, tym lepsze nastawienie dużych banków do dolara.

Jaki więc należy wyciągnąć wniosek?

Absolutnie nie powinniśmy wykluczać jakichkolwiek inwestycji w rynki wschodzące, które mają mniej stabilne waluty. Trzeba jednak wziąć pod uwagę, że czasem inwestycja w neutralnie wyceniony rynek ze stabilną walutą jest lepsza od nabywania akcji na bardzo tanim rynku z niestabilną walutą.

Wskaźnik cena/zysk Shillera (CAPE)

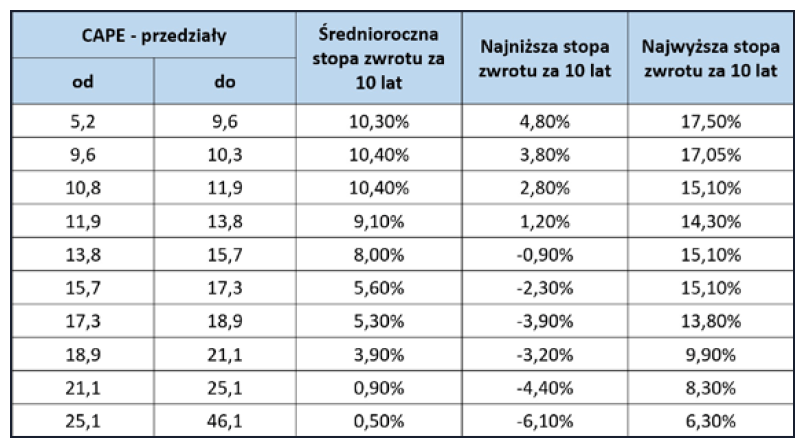

Wskaźnik CAPE szerzej opisaliśmy w Słowniczku. W dużym skrócie: im niższa jego wartość, tym atrakcyjniej wyceniony jest dany rynek, a co za tym idzie jego potencjał do wzrostu jest większy. Poniżej tabela oparta o dane za 140 lat. Pokazuje ona na jakie średnioroczne stopy zwrotu możemy liczyć w zależności od tego, ile obecnie wynosi CAPE dla danego rynku.

Źródło: Opracowanie własne

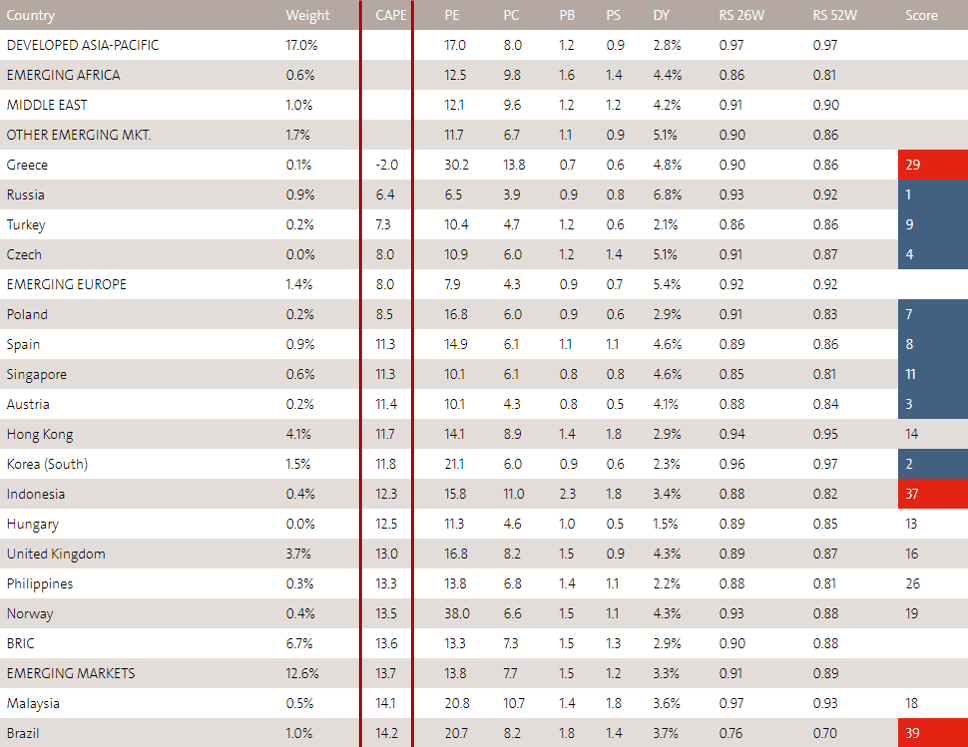

Zerknijmy więc jak wygląda klasyfikacja rynków, zaczynając od tych z najbardziej korzystnym CAPE.

Źródło: starcapital.de

Już na pierwszy rzut oka widać, że najtańszym regionem świata pozostaje Europa Środkowo-Wschodnia. W przypadku Rosji, Czech czy Polski wskaźnik CAPE jest poniżej 9. Poza tymi krajami, tanio wygląda także Turcja.

Oczywiście każdy z tych krajów należy do grupy rynków wschodzących. Tego typu kraje oraz ich waluty są mniej stabilne. Tym bardziej godny zauważenia jest fakt, że kraje rozwinięte, takie jak Singapur, Austria czy Korea Południowa mają CAPE na poziomie 11. Powstaje więc dylemat: czy powinniśmy dobrać do portfela mniej stabilne rynki z CAPE w okolicach 8 czy też stabilniejsze, ale nieco droższe giełdy. Pomocna powinna być analiza kolejnych wskaźników.

Wskaźnik cena/wartość księgowa

Także i w tym przypadku, wskaźnik został przez nas dokładnie opisany w Słowniczku. W skrócie: im niższa jego wartość, tym atrakcyjniejszy rynek. Pamiętajmy jednak o jednym z głównych zastrzeżeń: rynki surowcowe generalnie charakteryzują się niższym wskaźnikiem C/WK niż gospodarki oparte na nowych technologiach.

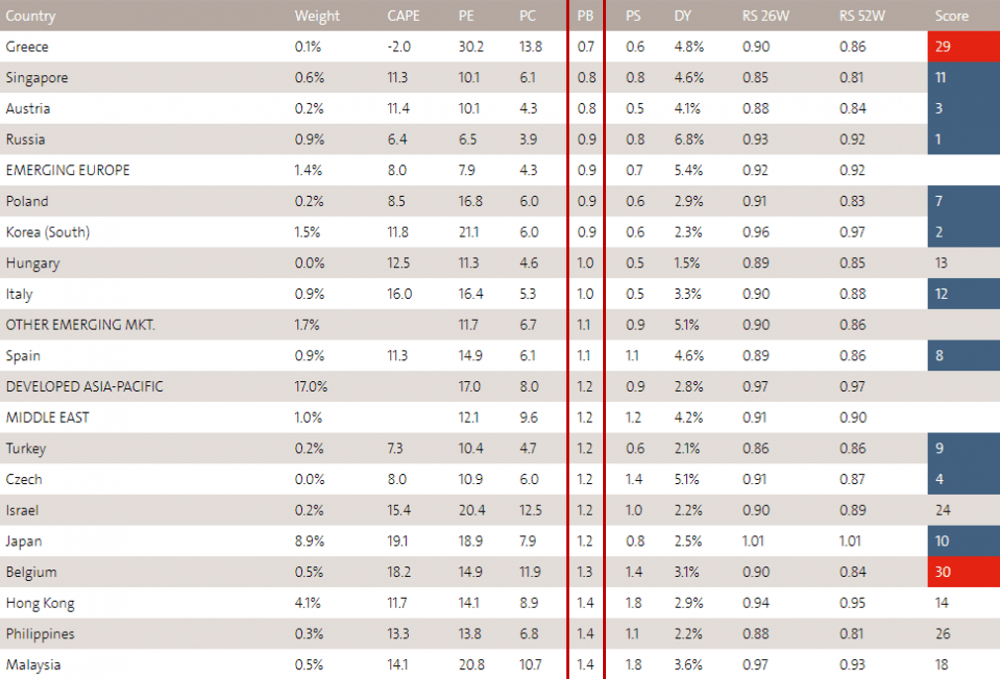

Źródło: starcapital.de

Grecję standardowo pomijamy i nagle okazuje się, że najlepsze wskaźniki mają Singapur i Austria! Dwa stosunkowo rozwinięte rynki, w przypadku których przemysł nie odgrywa kluczowej roli. Zwłaszcza Singapur jest oparty na spółkach technologicznych, w związku z czym jego wskaźnik C/WK zazwyczaj oscylował w granicach 1- 1,5. Dziś to zaledwie 0,8.

Patrząc pod tym kątem dobrze wypadają także: Polska, Rosja i Korea Południowa.

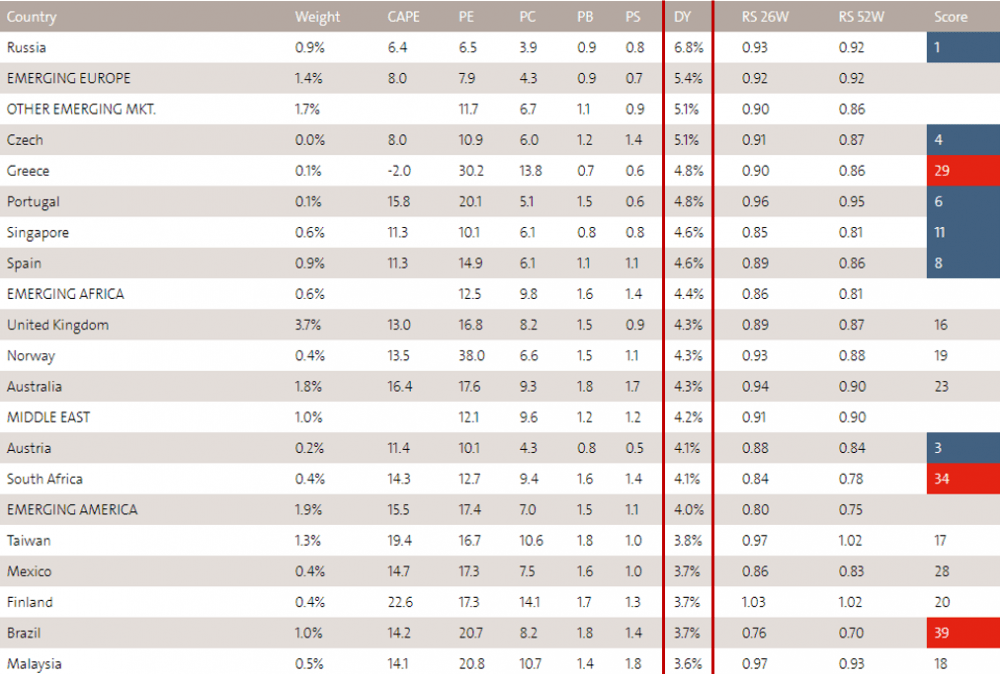

Stopa dywidendy

Tutaj pojawia się mały problem. Aby obliczyć wskaźnik, należy wziąć pod uwagę dywidendy wypłacone przez spółki w ostatnim roku. Zakłada się, że w ciągu kolejnych 12 miesięcy dywidenda będzie na podobnym poziomie.

W rzeczywistości dywidendy w trakcie kolejnego roku będą wyraźnie niższe. Nie pozostaje nam jednak nic innego niż posiłkować się danymi za ostatni rok.

Źródło: starcapital.de

Tabela pokazuje, że dywidendowym liderem jest Rosja. Za nią długo, długo nic i dopiero Czechy, Grecja, Portugalia, Singapur i Hiszpania. W tym przypadku Polska zajmuje odległe miejsce, ze stopą dywidendy poniżej 3%.

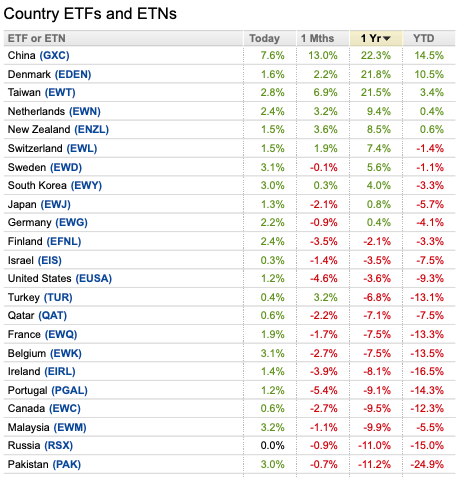

Kto ma za sobą najgorszy rok?

Na giełdzie niewiele aktywów podąża jednostajnie w górę lub w dół. Zazwyczaj po okresie mocnych wzrostów przychodzi korekta. I na odwrót – po silnych spadkach przychodzi odbicie. Dlatego też warto zerknąć które ETF-y „krajowe” zaliczyły w ostatnim roku największym spadek.

Źródło: seekingalpha.com

Z powyższego zestawienia wynika, że żaden spośród wymienionych wcześniej rynków nie zaliczył w ostatnim roku wyjątkowo mocnego spadku. Szkoda, bo mielibyśmy idealnego kandydata do portfela. Tym niemniej duże spadki zaliczyły ETF-y na Austrię (-22%) oraz Singapur (-20%).

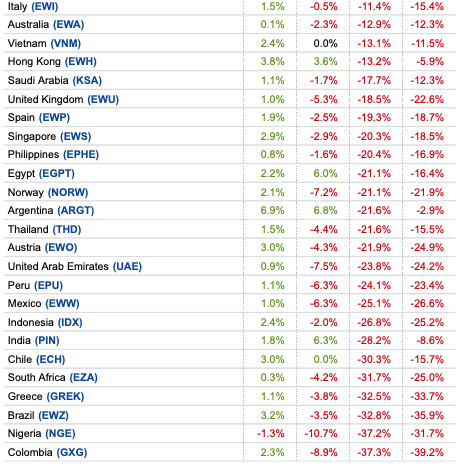

Z kolei największy spadek zanotowały Kolumbia, Nigeria, Brazylia, Grecja oraz RPA. Spośród tych państw skrajnie nisko wyceniana jest Nigeria (cena/zysk poniżej 5, niestety CAPE nie jest znany). Oczywiście problemem tego kraju jest niestabilna sytuacja wewnętrzna i niestabilna waluta. Potencjał do odbicia jest potężny, ale udział ETF-u na Nigerię w portfelu tak czy inaczej nie powinien przekraczać 2%.

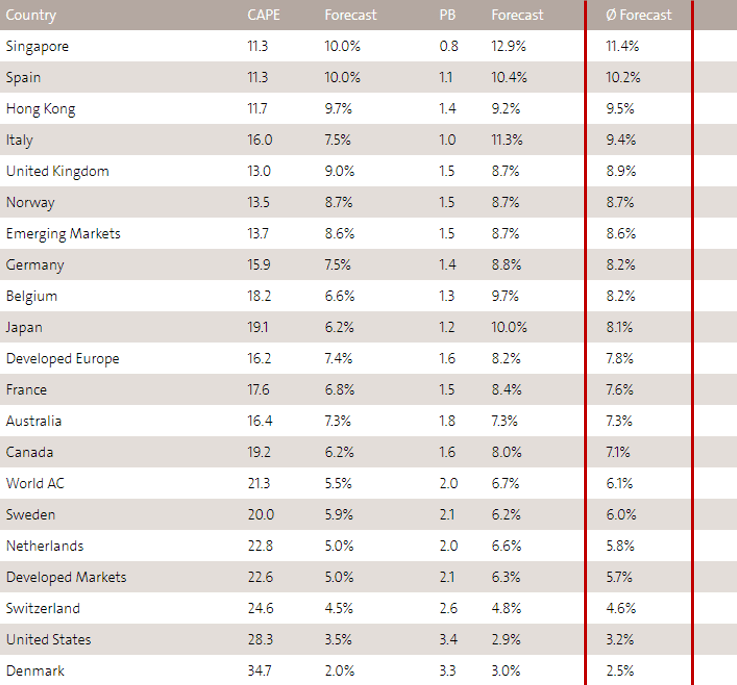

Prognozy starcapital.de vs. nasze refleksje

Portal stacapital.de w oparciu o obecne wskaźniki oraz dane historyczne przygotował prognozę. Ma ona wskazywać które rynki będą przynosiły najwyższe stopy zwrotu w kolejnych latach.

Źródło: starcapital.de

Mamy bardzo mieszane uczucia co do tego zestawienia. Po pierwsze, niemal na samym czele znalazła się Hiszpania. Co prawda jest to kraj rozwinięty z neutralnymi wskaźnikami, ale nie sposób nie zauważyć w którym kierunku zmierza. Do władzy doszli komuniści, którzy chcą stworzyć raj poprzez wprowadzenie dochodu gwarantowanego. Będzie to oznaczało gigantyczne obciążenie dla budżetu państwa. Poza tym dochód gwarantowany zniechęca do pracy i zapewne doprowadzi do zaniku jakichkolwiek innowacji w hiszpańskiej gospodarce. W którymś momencie inne kraje UE stwierdzą, że nie widzi im się dalsza unia walutowa z Hiszpanami. Wówczas kraj ten wróci do pesety, co skokowo obniży wartość spółek na giełdzie.

Możliwe, że podobny los czeka Włochów, choć tam akurat komuniści (jeszcze) nie rządzą. Trudno z kolei stwierdzić w którym kierunku pójdzie Wielka Brytania.

Zgadzamy się jednak z autorami opracowania co do lidera. Singapur wydaje się być obecnie tym rynkiem, który daje najlepsze perspektywy. Jego zaleta to nie tylko niskie wskaźniki i przyzwoita dywidenda, ale przede wszystkim bardzo stabilna waluta. Zobaczcie jak dolar singapurski zachowywał się w odniesieniu do dolara amerykańskiego w ostatnich latach.

Jak widać, waluta Singapuru wykazuje się sporą stabilnością, co sprawia, że więcej funduszy jest chętnych do inwestowania w tym kraju.

Wnioski

W oparciu o wskaźniki oraz stabilność walut, możemy wyróżnić kilka ciekawych rynków:

Singapur – w tym przypadku napisaliśmy już niemal wszystko. Możemy jedynie dodać, że w większości analiz kraj ten pojawia się jako jeden z przyszłych liderów pod względem wzrostu gospodarczego, kiedy globalna gospodarka zacznie odbijać po kryzysie.

Austria – kolejny kraj rozwinięty, który lepiej od innych państw Europy Zachodniej radzi sobie z kryzysami (2015 – imigracja, 2020 – koronawirus). Problemem jest jedynie przyszłość euro.

Rosja – zdecydowany lider, jeśli chodzi o wyceny i stopę dywidendy. Problemem pozostaje wpływ surowców na ten rynek. Dopóki koniunktura gospodarcza wyraźnie się nie poprawi, potencjał do wzrostu może być ograniczony.

Polska – stosunkowo stabilny kraj z tanią giełdą. Pozostają dwa problemy. Po pierwsze, złoty to wciąż waluta peryferyjna. Po drugie, spółki duże i średnie mocno podrożały na tle tanich. Tymczasem te ostatnie trzeba kupować z osobna, gdyż nie ma optymalnego ETFu. Dlatego też Trader21 pracuje nad rozwiązaniem tego problemu.

Turcja/Nigeria – dużo bardziej ryzykowny wybór, który nie powinien mieć dużego udziału w portfelu. Oba rynki są tanie, oba są niestabilne.

W przypadku osób, które z różnych względów nie mogą sobie pozwolić na zdywersyfikowaną ekspozycję, ciekawym rozwiązaniem są ETFy SDEM oraz DEM. Oba zapewniają ekspozycję na dywidendowe spółki z krajów rozwijających się.

Independent Trader Team