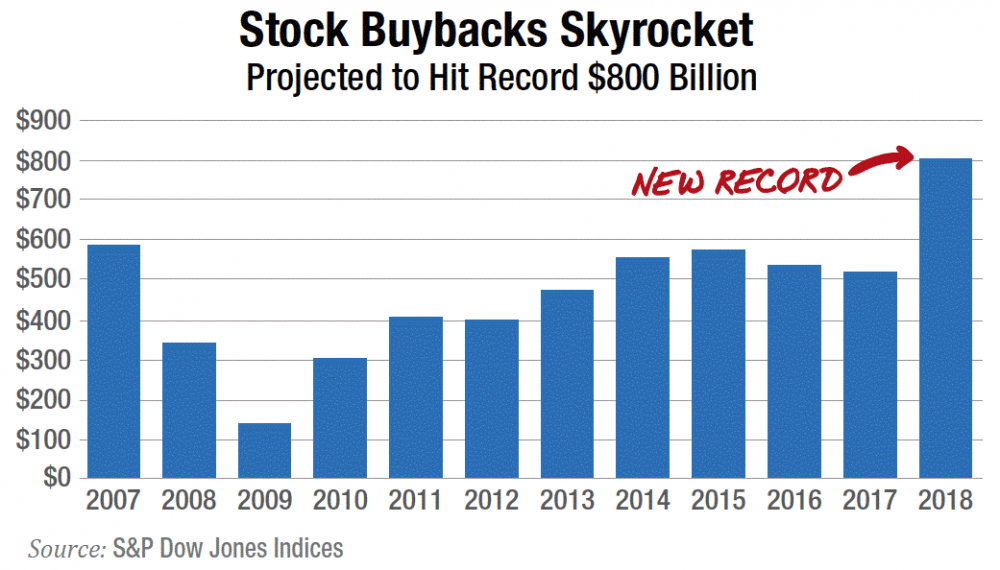

Ostatnia dekada na rynku finansowym to okres absurdów i manipulacji w celu podbijania cen akcji, szczególnie największych korporacji. Tym razem przytoczymy przykład buyback’ów, o których pisaliśmy 4 lata temu w artykule Czym są buybacki i jak wpływają na rynek?. Wartość skupowanych akcji rośnie od 2009 roku, a w ostatnich 12 miesiącach doszła do rekordowych poziomów. Powodem takiego wzrostu były głównie oszczędności spółek związane z obniżką podatku dla przedsiębiorstw z 35% do 21%, a także obniżeniem podatków od zysku przenoszonego zza granicy do USA (na czym najwięcej skorzystało Apple).

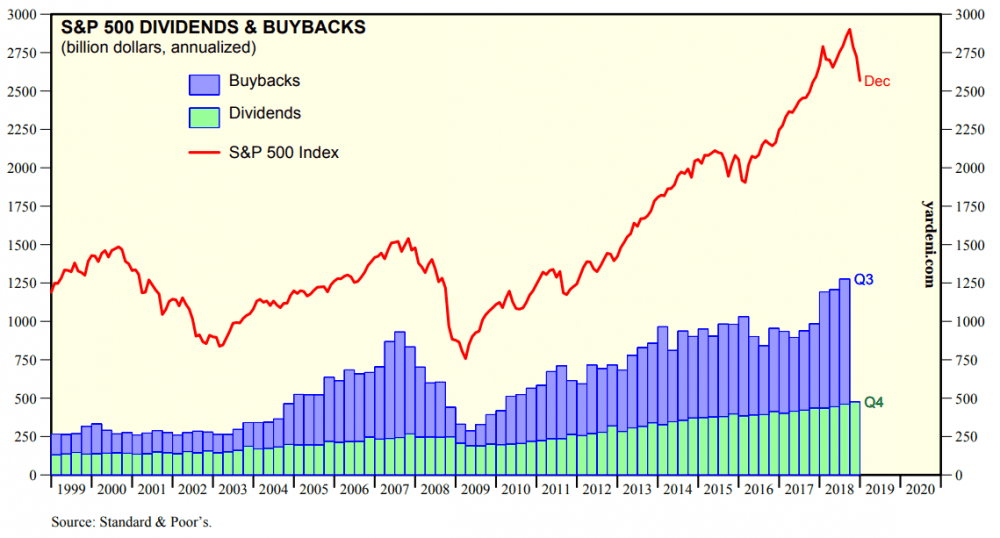

Według oficjalnych danych, spółki indeksu S&P 500 w pierwszych 3 kwartałach 2018 roku odkupiły akcje o wartości 583,4 mld dolarów. Jest to wzrost o 52,6% w porównaniu do tego samego okresu z 2017 roku. Przypomnijmy, że buybacki to proces w którym spółka skupuje akcje w celu ich umorzenia (czyli spada liczba akcji w obiegu). W efekcie ubiegłorocznych buyback’ów w przypadku aż 18% spółek z S&P 500 liczba akcji w obrocie spadła o co najmniej 4% (skoro spadła liczba akcji, to automatycznie ich cena poszła w górę). Szacuje się, że w całym 2018 roku całkowita wartość skupu akcji wyniosła 770-800 mld dolarów. W naszej ocenie wpływ buyback’ów na ceny akcji jest ogromny, co ilustruje poniższy wykres, na którym zielonym kolorem oznaczono wartość dywidend, a niebieskim kolorem wartość buyback’ów.

Jak widać, od 2003 roku, gdy spółki zaczęły angażować się mocniej w skup akcji, zauważalna jest silna korelacja między buyback’ami a indeksem S&P 500. W ostatnim czasie największy udział w tym zjawisku miały spółki technologiczne. W ciągu 3 pierwszych kwartałów 2018 roku spółki z największym udziałem gotówki (Apple, Alphabet, Microsoft, Oracle i Cisco) wydały ponad 115 mld dolarów na skup swoich akcji. Było to prawie 20% wszystkich buyback’ów. To jednak nie koniec wielkich zakupów – skup akcji w 2019 roku ma wzrosnąć do 940 mld dolarów, co oznaczałoby wzrost o 22% względem 2018 roku.

Apple jako przykład marnotrawienia kapitału

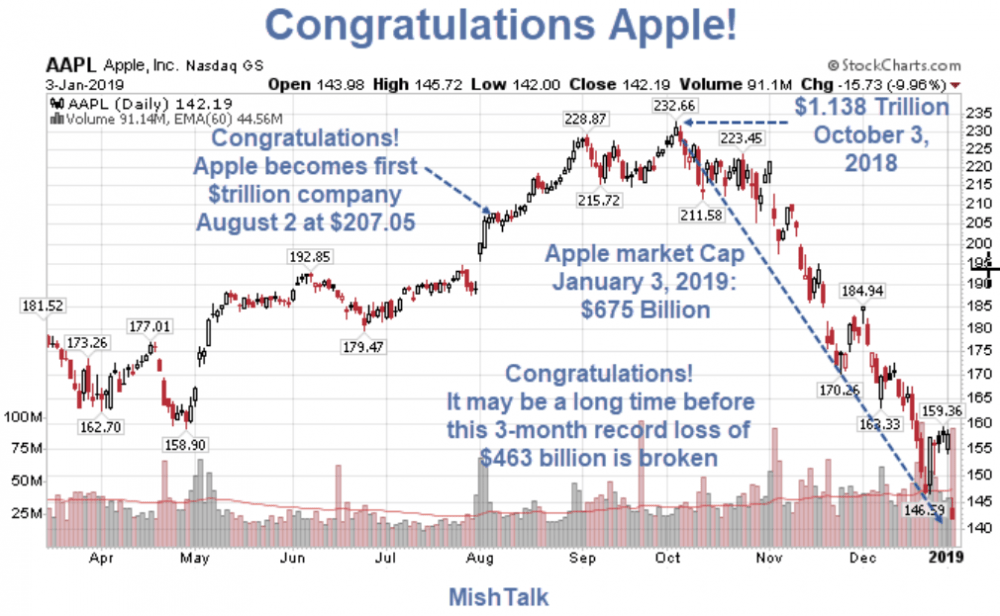

Spółka Apple jest znana jako najbardziej agresywny nabywca swoich akcji, szczególnie po reformie podatkowej w Stanach Zjednoczonych z 2017 roku. Koncern wykorzystał większość swoich oszczędności wynikających z reformy podatkowej na buybacki w 2018 roku, skupując sporą część swoich akcji na szczycie. Zarząd spółki wydał 62,9 mld dolarów w pierwszych 3 kwartałach 2018 roku na zakup swoich akcji po średniej cenie 222,07 USD. W momencie, w którym piszemy artykuł cena akcji Apple wynosi poniżej 150 USD, co daje ponad 11 mld dolarów straty na skupie własnych akcji.

Jak można wyjaśnić tak nieracjonalne zachowanie zarządu spółki? Było to świadome działanie w celu pozbycia się drogich akcji Apple’a przez insiderów (członkowie zarządu i pracownicy spółki). Te same osoby które wydały ogromną kasę firmy na wspomniane wyżej buybacki wykorzystały wzrost cen do wygenerowania własnych zysków. Ta celowa praktyka na szkodę spółki i akcjonariuszy jest stosowana w ogromnej liczbie firm w Stanach Zjednoczonych.

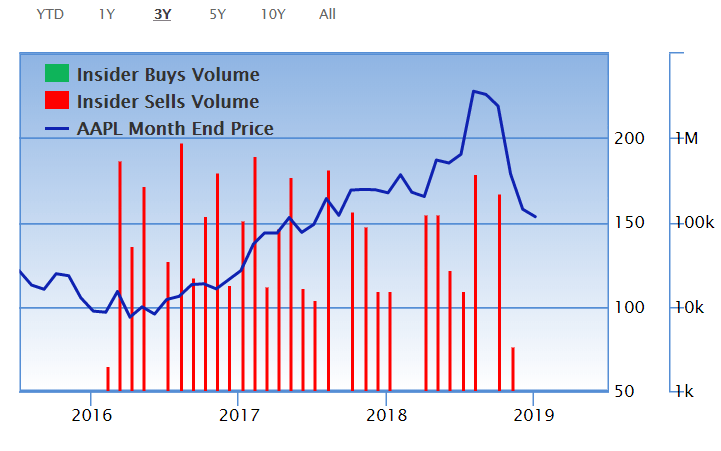

Na powyższym wykresie czerwone słupki oznaczają sprzedaż akcji przez insiderów spółki Apple. Zielone słupki oznaczają zazwyczaj kupno akcji przez insiderów. Jak widać, w ciągu ostatnich 3 lat żaden z pracowników Apple nie zakupił akcji. Dla odmiany, w sierpniu 2018 roku Tim Cook, CEO spółki Apple otrzymał w ramach bonusu 560 tys. akcji. Po kilku dniach od ich otrzymania sprzedał wszystkie akcje uzyskując 121,5 mln dolarów.

Apple to nie jedyny przykład działań zarządów spółek. Dla potwierdzenia, dodajemy również przykłady spółek Oracle i UnitedHealth Group.

1. Apple w 2 i 3 kwartale 2018 roku skupił akcje o wartości 41,3 mld dolarów. Insiderzy w tym czasie sprzedali udziały warte 199 mln dolarów.

2. Oracle w 2 i 3 kwartale 2018 roku skupił akcje o wartości 15,3 mld dolarów. Insiderzy w tym czasie sprzedali udziały warte 128 mln dolarów.

3. United Health Group w 2 i 3 kwartale 2018 roku skupił akcje o wartości 3,7 mld dolarów. Insiderzy w tym czasie sprzedali udziały warte 44,5 mln dolarów.

Należy pamiętać, że te miliony dolarów ze sprzedaży akcji trafiały do bardzo wąskiej grupy – we wspomnianych przypadkach było to kilka lub maksymalnie kilkanaście osób.

Smutna prawda na temat buyback’ów

Pomimo niebotycznie wysokich wycen, zarządy spółek nie mają wątpliwości odnośnie skupowania akcji. W niektórych przypadkach tendencja nasila się ze względu na tani kredyt – spółki wykorzystują go do buyback’ów (dużo gorsze rozwiązanie od skupu akcji za gotówkę). W przeszłości mieliśmy i takie przypadki, gdzie spółki omal nie zbankrutowały z powodu wykorzystywania długu do skupu akcji (przykład: Herbalife).

Koniec końców wynagrodzenia zarządzających, które są uzależnione od cen akcji, rosną. Kiedy cena akcji spada, zarządy już nie są tak chętne by skupować akcje. Rządzi strach przed dalszymi spadkami cen. W takim przypadku osoby odpowiedzialne za skup akcji mogłyby zostać zmuszone do składania wyjaśnień. Chodzi tu przede wszystkim o to, że zarządzający ryzykowaliby stratę kapitału skupując akcje podczas spadku ich ceny, zamiast inwestować w badania i rozwój czy fuzje i przejęcia.

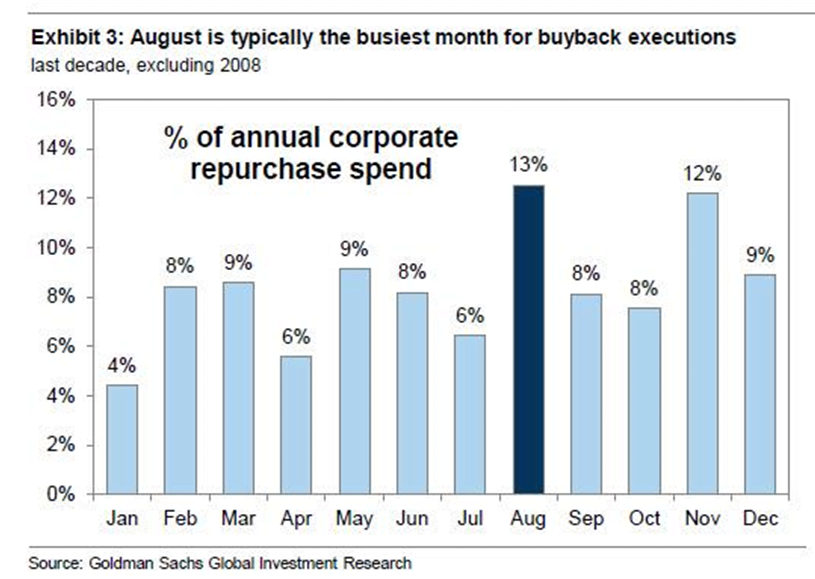

Absurd polega oczywiście na tym, że jeśli firmy dbają o swoich akcjonariuszy i długoterminowy rozwój spółki, to nie powinny skupować akcji gdy cena jest już po wieloletnich wzrostach. Jeśli w ogóle mają je skupować, to najlepiej w momencie kiedy silne spadki trwają już 12-18 miesięcy, a zatem koniec bessy jest już blisko. W praktyce wygląda to oczywiście zupełnie inaczej ponieważ zarządzający menedżerowie, podobnie jak inwestorzy, żyją ciągłym pościgiem za krótkoterminowym zyskiem, co w długim terminie negatywnie odbija się na spółce. Skalę z jaką działają zarządy ilustruje poniższy przykład.

Wykres pokazuje w których miesiącach roku w ciągu ostatniej dekady spółki w największym stopniu skupowały swoje akcje (suma wszystkich miesięcy to 100%). Wynika z niego, że sierpień i listopad to najbardziej intensywne okresy jeśli chodzi o buybacki.

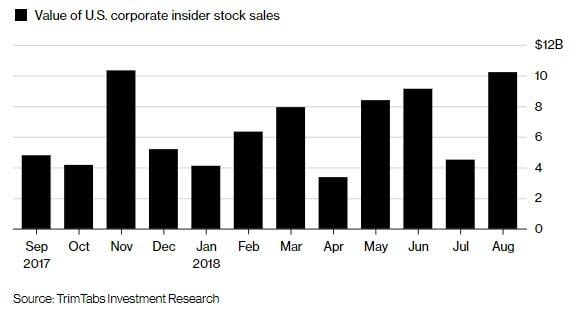

Kolejny wykres pokazuje sprzedaż akcji przez Insiderów spółek w 2017 i 2018 roku. Z powyższych danych wynika, że sprzedaż akcji przez menedżerów osiągnęła w listopadzie 2017 i sierpniu 2018 roku odpowiednio po 10 mld dolarów. Średnio 450 mln dolarów dziennie! Dostrzegacie związek z poprzednim wykresem? W sierpniu ubiegłego roku skup akcji był spowodowany ich rekordowymi cenami, a wpływ buyback’ów na ceny akcji pomógł ukryć zachowania insiderów. Jednym słowem insiderzy i jednocześnie zarządzający zorganizowali rekordowe buybacki, a w tym samym czasie sprzedawali swoje akcje w najwyższym tempie od co najmniej kilkunastu miesięcy. Jak wiemy, insiderzy znają swoje firmy najlepiej i gdy akcje są przewartościowane to się ich pozbywają. Nie mylili się i tym razem, w kolejnych miesiącach na rynkach akcji doświadczyliśmy spadków rzędu 20%.

Kolejnym dowodem na niemoralne zachowania insiderów jest badanie Roberta J. Jacksona Jr., byłego profesora prawa, członka Security Exchange Commision (SEC). Zbadał on w pierwszym kwartale 2018 roku 385 spółek giełdowych indeksu S&P 500, które w 2017 roku ogłosiły buybacki. Dwa główne wnioski na podstawie jego pracy przedstawiają się następująco:

1. Procent insiderów sprzedających swoje akcje podwoił się natychmiast po ogłoszeniu buyback’ów przez spółkę. Z kolei dzienna wartość akcji sprzedawanych przez insiderów wzrosła ze 100 tys. dolarów dziennie przed ogłoszeniem buyback’ów do 500 tys. dolarów po ogłoszeniu buyback’ów przez spółkę.

Zarobili dzięki temu 75 mln dolarów więcej niż zarobiliby gdyby sprzedali akcje przed ogłoszeniem buyback’ów.

W przypadku 32% spółek badanych przez Jacksona co najmniej 1 z insiderów sprzedał swoje akcje w ciągu pierwszych 10 dni po ogłoszeniu przez spółkę buyback’ów.

2. W dniach poprzedzających ogłoszenie buyback’ów przez spółki, ceny akcji osiągały wyniki niższe niż S&P 500 średnio o 1,4%. Natomiast w ciągu 30 dni po ogłoszeniu buyback’ów ceny akcji osiągały wyniki lepsze od S&P 500 średnio o 2,5%.

Podsumowanie

Chciwość zarządów dużych korporacji doprowadziła do wydania środków (zaoszczędzonych w ramach cięcia podatków) na buybacki. Jest to typowy już sposób na tymczasowe zadowolenie akcjonariuszy celem zwiększenia własnego majątku. Ostatecznie wynagrodzenia dyrektorów spółek zależne są od wysokiej ceny akcji, bądź też kierownictwa spółek w ramach wynagrodzeń otrzymują akcje lub opcje na akcje. Buybacki pomagają insiderom wyprzedawać swoje udziały w praktycznie niezauważalny sposób. Takie zachowanie menedżerów silnie uderza w pozostałe części społeczeństwa, głównie w klasę średnią.

Wykres pokazuje udział dwóch grup w całkowitym majątku obywateli USA. Pierwsza grupa to 0,1% najbogatszych ludzi (niebieska linia), natomiast druga to 90% „najbiedniejszych” (linia pomarańczowa). Jak widać, od lat 70-tych kiedy zniesiono standard złota, poziom bogactwa obu grup w szybkim tempie się wyrównywał. Ostatecznie w 2015 roku 0,1% najbogatszych posiadało tyle co 90% najbiedniejszych.

Jaki to ma związek z naszym artykułem? Otóż insiderzy zarabiający na buybackach to zazwyczaj członkowie kierownictw wielkich spółek. Wielu z nich należy zatem do tego 0,1% najbogatszych. Biorąc pod uwagę obecną skale buybacków, która przysłużyła się przede wszystkim najbogatszym (biedni nie posiadają akcji), nie mamy wątpliwości że na dzień dzisiejszy 0,1% najbogatszych posiada już majątek większy niż 90% najbiedniejszych.

Całość prowadzi nas do 2 ważnych wniosków:

1. Polityka ostatniej dekady (dodruk banków centralnych) oraz zachowanie korporacji (buybacki zamiast inwestycji i badań) sprawiają, że największymi wygranymi są osoby posiadające aktywa finansowe, czyli akcje bądź obligacje. W ten sposób, jak pokazano na wykresie, zwiększa się udział małej grupki osób w ogólnym bogactwie.

2. To z czym mamy do czynienia w tym konkretnym momencie – to tzw. „ubieranie” naiwnych inwestorów w akcje. Gospodarki USA czy Niemiec już dają znać o nadchodzącym spowolnieniu. Dyrektorzy wielkich spółek widzą co się dzieje i uciekają z rynku. Z kolei buybacki podtrzymują ceny akcji i utwierdzają „małych inwestorów”, że wszystko jest w porządku i jest świetny moment na zakup akcji.

Naszym zdaniem przynajmniej częściowym rozwiązaniem problemu skrajnych nierówności pokazanych na wykresie jest reforma podatkowa, która zachęci przedsiębiorstwa do zwiększania nakładów na inwestycje. Niezależnie od automatyzacji pracy, duża liczba nowych projektów oznacza więcej miejsc pracy. Faktyczne niskie bezrobocie sprawia z kolei, że realne płace zaczynają rosnąć. Więcej pieniędzy trafia do zwykłych pracowników, którzy wydają na dobra i usługi znacznie większą część zarobków niż jest to w przypadku chociażby insiderów zarabiających na sztucznych wzrostach cen akcji. W takiej sytuacji pieniądz faktycznie krąży w gospodarce.

Uruchomienie takiego naturalnego mechanizmu może być, przez pewien czas, blokowane przez jeden czynnik: nadmiar długu w gospodarce. Od czasu do czasu przychodzi taki moment, kiedy dla przywrócenia równowagi gospodarczej potrzebna jest fala bankructw nieefektywnie działających podmiotów. To nieodłączny element kapitalizmu.

Wiele wskazuje jednak na to, że banki centralne nie zamierzają pozwolić na to, by gospodarka samodzielnie całkowicie się wyregulowała i w razie problemów, wejdą z kolejną falą dodruku. Wówczas wzrost inflacji może być tak znaczący, że akcje i obligacje realnie będą wypracowywać dużo gorsze wyniki niż było to w poprzednich latach.

Zespół Independent Trader