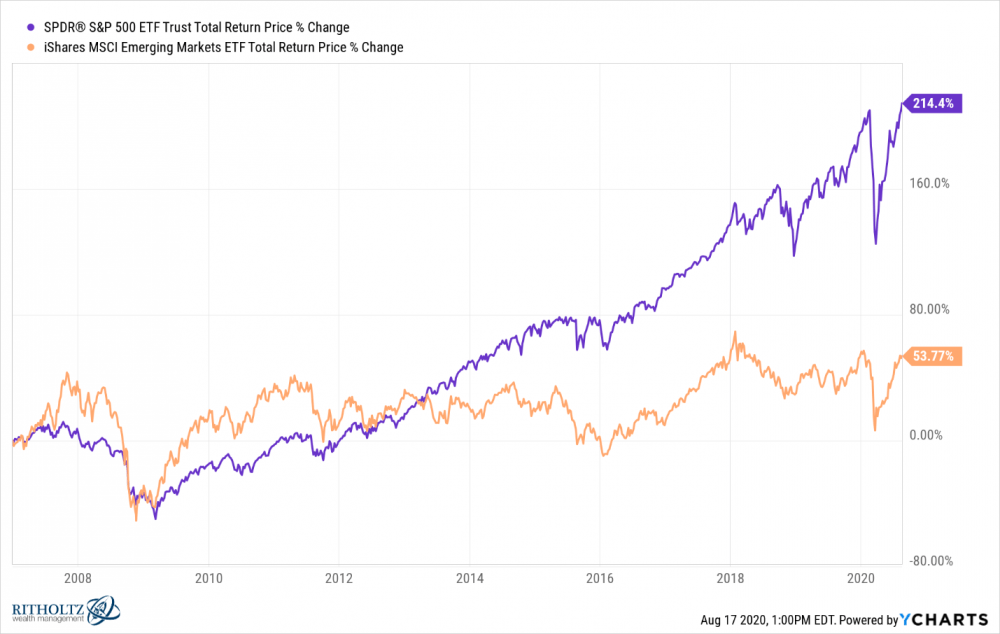

Począwszy od 2007 roku główny indeks giełdowy w USA (S&P 500) dominuje nad innymi rynkami. Widać to wyraźne jeśli porównamy wynik najpopularniejszego ETF-u naśladującego amerykański indeks SPDR S&P 500 ETF Trust [SPY] oraz iShares MSCI Emerging Markets ETF [EEM], który przynajmniej w teorii ma odwzorowywać rynki rozwijające się (EM). Gdy weźmiemy pod uwagę tzw. total return , czyli notowania uwzględniające nie tylko zmianę ceny jednostki funduszu, ale również wypłacane i natychmiast reinwestowane dywidendy, okaże się, że SPY (linia niebieska) od 1 stycznia 2007 do końca lipca 2021 przyniósł ponad dwukrotny zwrot, podczas gdy EEM (linia pomarańczowa) zyskał jedynie 53%.

Jest wiele powodów tak dużej różnicy pomiędzy tymi funduszami. Do najważniejszych z pewnością należą:

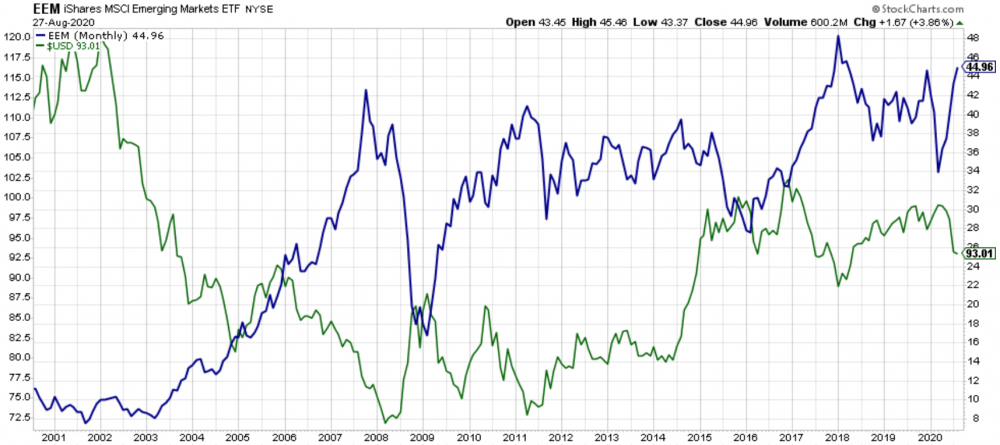

1. Umacnianie się dolara. Począwszy od Wielkiego Kryzysu Finansowego z 2008 roku indeks dolara zyskał niemal 30%. Dla przypomnienia. Indeks dolara jest uważany za najlepszą miarę siły amerykańskiej waluty i porównuje ją do koszyka 6 walut. W indeksie największy udział stanowi euro (57%), następnie jest jen japoński (13%) i funt brytyjski (11%). Kolejne 3 waluty to łącznie ok. 17% indeksu. Z uwagi na taki koszyk walut, indeks jest raczej porównaniem dolara do walut rynków rozwiniętych, a nie rynków rozwijających się. W praktyce jednak, wzrosty na indeksie dolara oznaczają, umacnianie się amerykańskiej waluty również wobec walut rynków EM. Fundusz EEM jest denominowany w dolarach, więc jego wartość będzie rosła, gdy dolar będzie się osłabiał. Odwrotna korelacja pomiędzy indeksem dolara (zielona linia) i ETF-em EEM (niebieska) jest bardzo trwała i możecie ją prześledzić na poniższym wykresie.

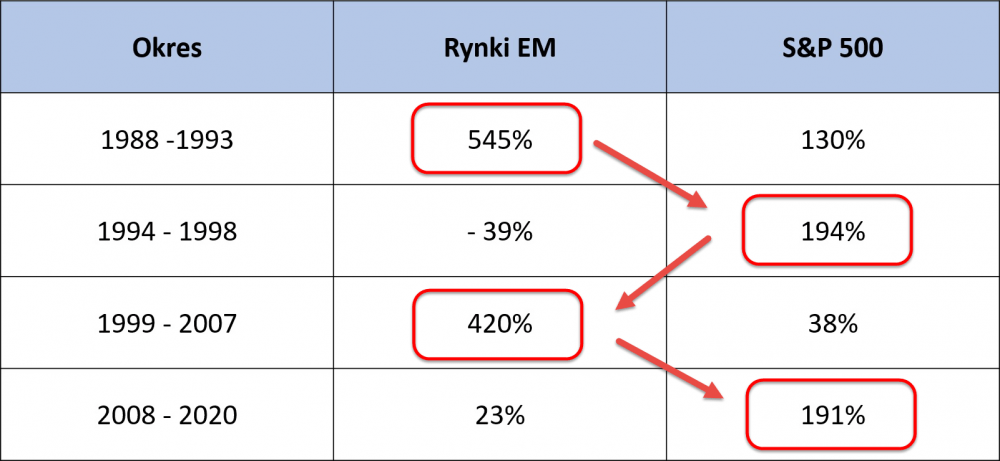

2. Cykle na rynku akcji. Kapitał zazwyczaj migruje pomiędzy rynkiem akcji w Stanach Zjednoczonych, a rynkami rozwijającymi się, przy czym nigdy nie dochodzi do sytuacji, w której S&P traci, a rynki EM zyskują. Mimo to da się wskazać konkretne okresy, w których przewagę miały rynki rozwijające się i takie, w których ewidentnie dominowała giełda w USA.

Źródło: opracowanie własne

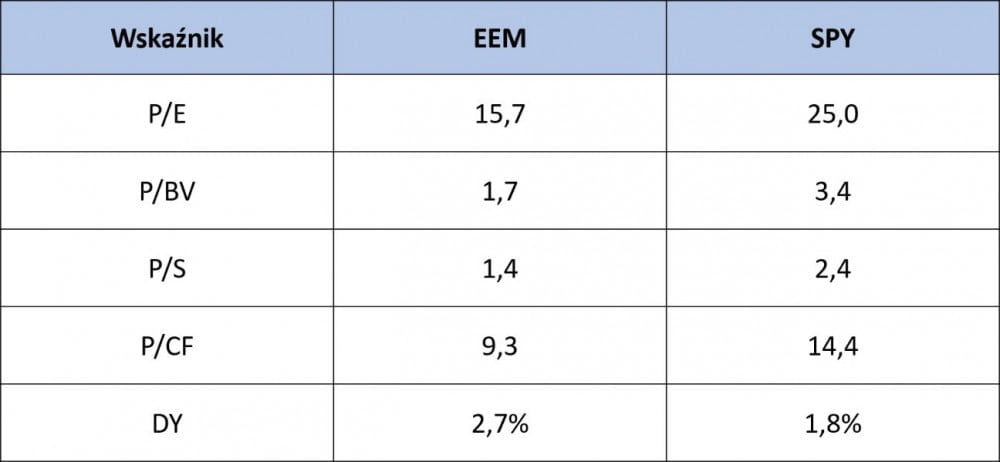

Dlatego porównując giełdę w USA do reszty świata warto przeanalizować dłuższy okres, a nie tylko ostatnią dekadę. W gruncie rzeczy jeśli weźmiecie pod uwagę zwrot z inwestycji w indeks S&P 500 oraz MSCI EM Index od 1988 r. okaże się, że obie inwestycje przyniosły podobny wynik. W przypadku S&P było to średniorocznie 10,7% w przypadku rynków rozwijających się 10,4%. Nie da się jednak ukryć, ostatni cykl spowodował, że obecnie to akcje notowane na amerykańskiej giełdzie są przewartościowane, względem rynków rozwijających się. Jeśli spojrzymy na podstawowe wskaźniki ETF-ów EEM i SPY zauważymy ogromne różnice.

Źródło: opracowanie własne

W tym momencie nasuwa się argument, który jest powtarzany od lat. Rynki rozwijające się to przede wszystkim surowce, dlatego są tanie. Surowce są na historycznie niskich poziomach dlatego rynki rozwijające się również są nisko wyceniane. S&P z kolei to głównie spółki technologiczne, stąd takie, a nie inne współczynniki P/E czy P/BV.

W przypadku indeksu z USA to prawda. Za 23% jego łącznej kapitalizacji odpowiada zaledwie 5 spółek: Amazon, Apple, Microsoft, Facebook i Google (Alphabet). Indeks, który obejmuje 500 największych spółek notowanych na amerykańskiej giełdzie, jest obecnie praktycznie całkowicie uzależniony od wyników wspomnianych gigantów.

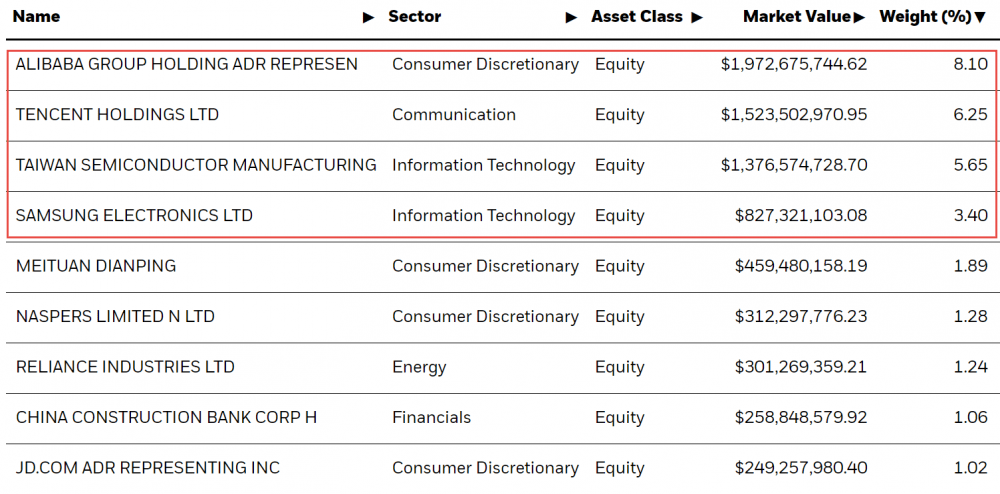

Z drugiej strony czy ETF EEM, jest tak wybitnie surowcowy? Z pewnością był w 2007 roku, lecz od tego czasu wiele się zmieniło. Przede wszystkim, analizując EEM trzeba sobie zdać sprawę, że nie gwarantuje on szerokiej ekspozycji na rynki rozwijające się, lecz przede wszystkim na … Chiny. Państwo Środka i Tajwan to ponad 50% kapitalizacji tego funduszu. Reszta krajów stanowi w nim mizerny udział.

Źródło: iShares

Jeszcze większe zaskoczenie nas spotka, gdy przyjrzymy się poszczególnym spółkom wchodzącym w skład funduszu.

Źródło: iShares

Okazuje się , że ponad 23% portfela stanowią spółki technologiczne. Wygląda więc na to, że największy ETF na świecie dający w teorii ekspozycję na rynki rozwijające się jest po pierwsze skoncentrowany na chińskich spółkach i po drugie dominuje w nim sektor technologiczny, a nie surowce jak można by sądzić. Oczywiście gospodarka chińska jest zdecydowanie największa pośród wszystkich rynków EM, stąd jej ogromny udział w funduszu jest w pewnym sensie uzasadniony. Z drugiej jednak strony, jeśli przeciętny inwestor szuka ekspozycji na rynki rozwijające się, to czy oczekuje, że połowę jego portfela będą stanowiły Chiny?

W roku 2007 sytuacja przedstawiała się zupełnie inaczej i ETF EEM faktycznie był w dużej mierze ekspozycją na surowce i ciężki przemysł. Jednak z czasem portfel funduszu został bardzo mocno przebudowany. Na poniższej grafice możecie zobaczyć, jak zmieniał się udział poszczególnych sektorów, aż do połowy 2020 roku.

Źródło: iShares

Najistotniejsze zmiany to:

– zmniejszenie udziału sektora energetycznego z 15% do poniżej 6%

– metale przemysłowe nie stanowią już 16% tylko 7%

– sektor finansowy zmniejszył udział z 20% do 18%

– znacznie zyskał sektor dóbr „luksusowych” z 3% wzrósł do 18% głównie za sprawą Alibaby

– sektor technologiczny jest obecnie największy i zajmuje ponad 18% portfela

– co ciekawe niewiele zmienił się udział sektora nieruchomości.

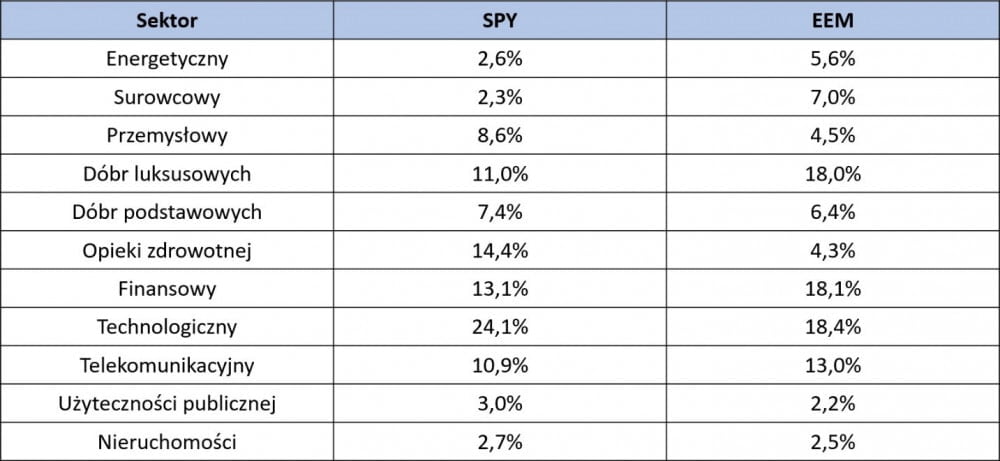

Jak widać skład funduszu mocno ewoluował podobnie jak chińska gospodarka. Często kojarzymy ją głównie z prostymi dobrami, surowcami i tanią siłą roboczą. Tymczasem nowoczesne technologie powstają coraz częściej właśnie w Państwie Środka i chińskich korporacjach. W gruncie rzeczy, gdy porównamy oba fundusze SPY oraz EEM, okaże się, że pod względem ekspozycji na poszczególne sektory niewiele się pomiędzy sobą różnią.

Źródło: opracowanie własne

Oczywiście nadal znajdziemy tu istotne różnice np. gdy weźmiemy uwagę sektor opieki zdrowotnej. Poszczególne spółki w funduszu EEM nie mają aż tak dużej kapitalizacji jak Amazon czy Apple. Mimo to trudno oprzeć się wrażeniu, że pod względem dywersyfikacji sektorowej oba ETF-y są bardzo podobne.

Wynika stąd, że EEM ma lepsze wskaźniki analizy fundamentalnej nie dlatego, że daje ekspozycję na inne sektory niż SPY. Powód jest znacznie bardziej prozaiczny. Giełda w USA jest w większym stopniu napompowana niż chińska. Nie oznacza to oczywiście, że gdy dojdzie do korekty lub krachu w USA to Chiny lub jakiekolwiek inne rynki na tym nie ucierpią. Wprost przeciwnie. Jeśli jednak mielibyśmy budować portfel w oparciu o rynek akcji na najbliższą dekadę, to kraje rozwijające się są znacznie lepszym wyborem. Niekoniecznie jednak powinniśmy brać pod uwagę fundusz EEM iShares’a.

Podsumowanie

Czego możemy się nauczyć z takiego porównania? Wniosków jest kilka:

1. Trzeba na bieżąco weryfikować skład ETF-ów jakie mamy w swoim portfelu. Ich ekspozycja na poszczególne sektory może z czasem ulegać zmianie. Często okazuje się, że emitent tak przebudował fundusz, że w ogóle nie przypomina on tego, który kupiliśmy.

2. ETF-om z tzw. szeroką ekspozycją na rynki rozwijające się lub rozwinięte często brakuje różnorodności. Jeśli głównym kryterium doboru rynków jest ich kapitalizacja to ETF-y na rynki rozwinięte będą tak naprawdę dotyczyły głównie USA, a te z ekspozycją na rynki rozwijające się Chin.

3. Jeśli interesuje nas inwestowanie w konkretne rynki lub konkretne sektory to niestety musimy posiadać w portfelu kilka lub kilkanaście wyspecjalizowanych ETF-ów. Zazwyczaj fundusz, który jest od wszystkiego jest do niczego. Inwestujemy w ten sposób w fundusze o mniejszej kapitalizacji i płynności, ale faktycznie dywersyfikujemy nasz portfel.

4. Szukamy takich ETF-ów, które mają w swoim portfelu dobre, ale niedowartościowane spółki. W przeciwnym wypadku inwestując w główne indeksy będziemy mieli ekspozycję na FAAMG (USA), Alibabę i Tencenta (Chiny), albo CD projekt (Polska).

Independent Trader Team