Inwestowanie w nieruchomości najczęściej kojarzy się z kupnem, wynajmem oraz ewentualną sprzedażą danej nieruchomości. Jest to proces, który zazwyczaj wymaga dużo czasu oraz znacznych nakładów finansowych. W rzeczywistości jednak inwestorzy mają też do dyspozycji rozwiązanie, które ułatwia zdobycie ekspozycji na rynek nieruchomości.

Mamy na myśli inwestycję w REIT, czyli Real Estate Investment Trust. Jest to specyficzny rodzaj funduszu inwestycyjnego, który umożliwia inwestorom nabywanie udziałów w nieruchomościach komercyjnych.

Istnieją trzy typy REIT’ów:

1. REIT’y typu Equity – inwestują one w nieruchomości na wynajem, z czego czerpią zyski. Jest to model biznesowy, według którego działa większość REIT’ów.

2. REIT’y typu Mortgage – jak sugeruje nazwa, inwestują w hipoteki. Ich zyski zależą głównie od stopy procentowej, po której hipoteki są spłacane. Ten typ funduszy jest znacznie bardziej ryzykowny niż REIT’y typu Equity.

3. REIT’y Hybrydowe (Hybrid REITs) – powstają przez połączenie funduszy typu Equity oraz Mortgage.

REIT’y zazwyczaj skupiają się na pojedynczych sektorach (np. mieszkaniowym, przemysłowym, czy handlowym), jednakże są też takie, które dywersyfikują swoje portfele.

W porównaniu do innych aktywów, REIT’y wyróżniają się pod kątem dywidend. Wynika to z faktu, że z założenia muszą one minimum 90% (w niektórych krajach minimum 75%) swojego zysku wypłacać akcjonariuszom.

Sporą zaletą REIT’ów jest fakt, że w ich przypadku inwestowanie wymaga znacznie mniejszej ilości kapitału niż handlowanie rzeczywistymi nieruchomościami. Akcje takich funduszy możemy kupić począwszy od kilku dolarów za sztukę.

Inną ważną zaletą jest ich płynność – można je kupować i sprzedawać praktycznie w każdym momencie (w przeciwieństwie do faktycznej nieruchomości). Na rynku istnieje szeroki wybór REIT’ów, co pozwala na inwestowanie w nieruchomości z całego świata. Inwestor z Europy może bez problemu zdobyć ekspozycję na rynek nieruchomości w Hong Kongu, czy Singapurze.

Jeżeli zaś chodzi o wady tego aktywa, to nie jest ono instrumentem pozbawionym ryzyka oraz niekiedy posiada wysokie koszty zarządzania, co uszczupla zyski lub powiększa ewentualne straty.

Warto dodać, że oprócz inwestowania w pojedyncze fundusze, na wielu rynkach możliwe jest także kupno ETF’ów na REIT’y. Takie rozwiązanie podnosi nasz poziom bezpieczeństwa, bowiem nie uzależniamy się od jednego, konkretnego funduszu. Gorzej, jeśli chcemy inwestować na rynku gdzie REIT’y dopiero debiutują. Wówczas nie mamy co liczyć na inwestycję poprzez ETF.

Inwestorzy chcący zainwestować w pojedyncze REIT’y powinni najpierw dokonać wyceny danego funduszu. W związku z tym nasuwa się pytanie: czy do ich analizy możemy zastosować te same wskaźniki, co w przypadku akcji? Sprawdźmy.

Jak prawidłowo wyceniać REIT’y?

Intuicja podpowiada, że skoro REIT’y notowane są podobnie jak akcje, to również w ich przypadku zastosowanie najpopularniejszych wskaźników będzie miarodajne. Niestety nie do końca jest to prawda. Oczywiście w dalszym ciągu w analizie należy uwzględniać współczynniki, takie jak P/BV, czy CAPE itd., jednak tak jak wspominaliśmy REIT’y to specyficzne fundusze i należy traktować je nieco inaczej. Istnieją nawet wskaźniki, które są przeznaczone głównie do wyceniania REIT’ów.

Jednym z takich wskaźników jest P/FFO, gdzie FFO oznacza środki z operacji (Funds From Operations). W dużym skrócie FFO mierzy kwotę pieniędzy, jaką REIT faktycznie przyniósł ze swojej działalności biznesowej. FFO liczy się następująco:

FFO = zysk netto + amortyzacja + deprecjacja – zyski ze sprzedaży nieruchomości

Tutaj od razu dodajemy dwa komentarze z naszej strony.

Podczas wyliczania zysku netto odejmuje się od niego amortyzację i deprecjację. Autorzy wskaźnika P/FFO uważają jednak, że nie zawsze deprecjacja faktycznie występuje i z powrotem dodają ją do zysku netto. Czy słusznie? Czasami możemy mieć do czynienia z sytuacją w której wartość nieruchomości wręcz rośnie ze względu na powstającą wokół niej infrastrukturę (drogi, parkingi, przystanki). Generalnie ta sprawa jest dyskusyjna, ale nie będziemy się tu kłócić z autorem wskaźnika.

Bardzo ważna jest ostatnia część wzoru, w której odejmujemy zyski ze sprzedaży nieruchomości. Ten aspekt może wprowadzać w błąd kiedy zwracamy dużą uwagę na wskaźnik cena/zysk czyli P/E. Wystarczy, że REIT pozbędzie się większości swoich nieruchomości, a jego zysk na papierze będzie wyglądał znakomicie (wskaźnik P/E również). Co z tego, skoro REIT jednocześnie wyprzeda większość majątku. Ze względu na takie jednorazowe wydarzenia P/E niekoniecznie ma tu zastosowanie, użycie P/FFO jest lepszym rozwiązaniem.

Teraz policzmy FFO na przykładzie.

Załóżmy, że w ciągu kwartału dany REIT uzyskał 130 mln USD z czynszu oraz poniósł całkowite koszty rzędu 15 mln USD. Zatem zysk netto wyniósł 115 mln USD. Ponadto strata w wyniku deprecjacji wyniosła 10 mln USD, a w wyniku amortyzacji 60 mln USD. Z kolei na sprzedaży nieruchomości wypracowano 50 mln USD zysku.

W tym przypadku FFO liczymy następująco: 115 mln + 10 mln + 60 mln – 50 mln = 135 mln USD.

Niestety FFO ma też swoje minusy. REIT może przejmować nieruchomości posiłkując się kredytem, przez co w kolejnych latach będą rosły zyski, ale jednocześnie będziemy mieć do czynienia ze znacznym wzrostem długu. Z tego względu analizując P/FFO, musimy dodatkowo zwracać uwagę na to czy zadłużenie REIT’u nie rośnie w znacznym tempie.

Interpretując P/FFO Ratio postępujemy podobnie, jak w przypadku P/E, czyli im niższy poziom wskaźnika, tym lepiej.

Przykład:

Jeżeli REIT generuje FFO rzędu 10 USD na akcję, a cena jego akcji wynosi 100 USD, wówczas P/FFO wynosi 100/10, czyli 10. Oznacza to (w dużym uproszczeniu), że nasza inwestycja w REIT „spłaci się” po 10 latach.

Skoro wiemy już, że w przypadku REIT’ów P/FFO Ratio spisuje się lepiej niż P/E Ratio, to nasuwa się pytanie: gdzie można znaleźć aktualne poziomy tego wskaźnika dla poszczególnych funduszy?

Wartości FFO publikowane są przez emitentów. Niestety bardzo rzadko publikują oni wartość P/FFO Ratio, dlatego albo musimy liczyć go sami, albo korzystamy z portali, które robią to za nas. Jednym z takich portali jest gurufocus. Na poniższej grafice zaznaczyliśmy, w którym miejscu na stronie znajduje się wartość P/FFO na przykładzie Simon Property Group.

Źródło: https://www.gurufocus.com/stock/SPG

Każdy wskaźnik, nieważne czy to będzie P/E, P/FFO, czy jakikolwiek inny zawsze warto odnieść do średniej (lub mediany), żeby uzyskać lepszy obraz sytuacji. Znając P/FFO konkretnego REIT’u dobrym pomysłem jest porównanie jego wartości ze średnią dla rynku lub średnią dla sektora, w którym działa.

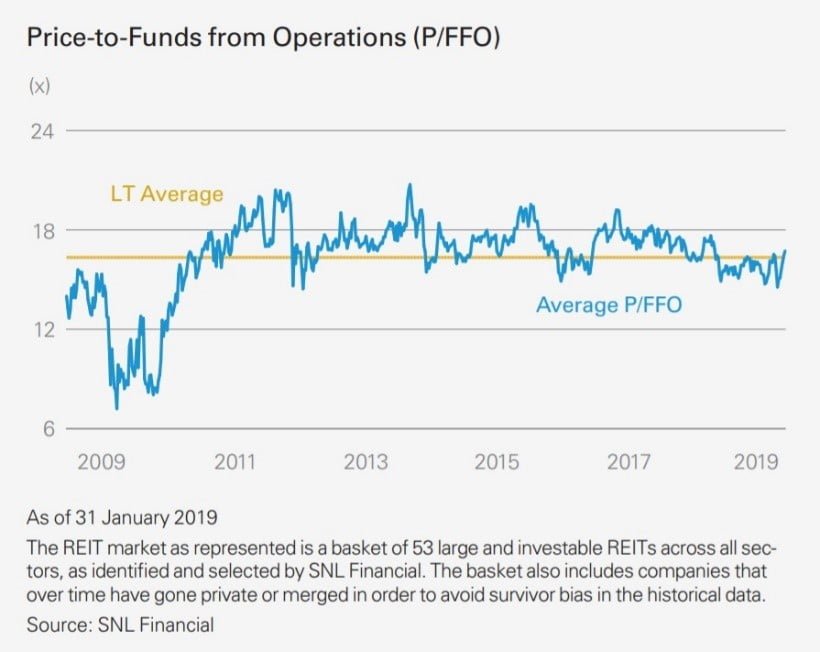

Poniższy wykres przedstawia średnie P/FFO (niebieska linia) dla rynku REIT’ów w Stanach Zjednoczonych. Kolorem pomarańczowym zaznaczono długoterminową średnią. Widzimy zatem, że na koniec stycznia 2019 roku P/FFO Ratio dla REIT’ów w USA był nieznacznie powyżej długoterminowej średniej na poziomie 16,5.

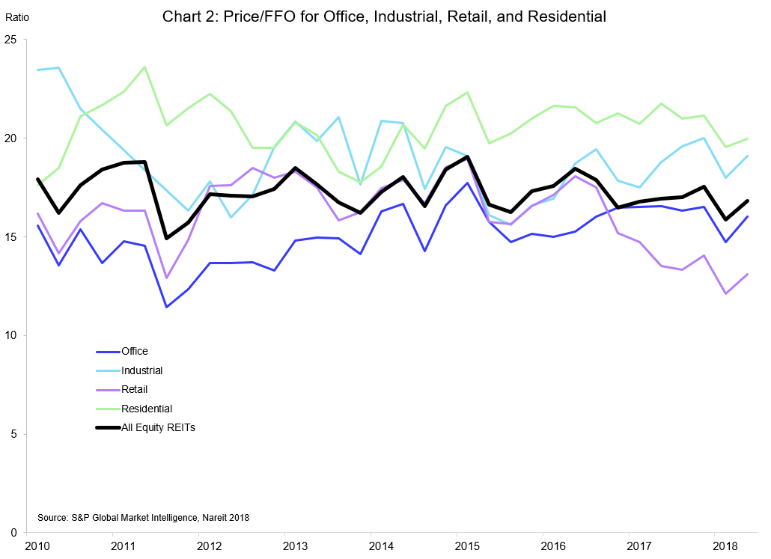

Jak wspomnieliśmy, warto oprócz tego sprawdzić ile wynosi średnie P/FFO dla poszczególnych sektorów. Poniższy wykres przedstawia średnie P/FFO dla REIT’ów typu Equity w Stanach oraz średnie dla najważniejszych sektorów, czyli biurowego, przemysłowego, handlowego oraz mieszkaniowego. Choć wykres nie jest aktualny, to i tak pozwala wyciągnąć pewne wnioski.

Przez ostatnie lata średni poziom P/FFO dla REIT’ów typu Equity w Stanach (czarna linia) poruszał się w dość wąskim przedziale (między 14 a 18).

Średnie P/FFO dla sektora biurowego (office) oraz handlowego (retail) w ostatnich latach zazwyczaj przybierało wartości niższe niż średnia dla całego rynku REIT’ów typu Equity. Odwrotnie jest w przypadku sektora przemysłowego (industrial) oraz mieszkaniowego (residential), które przez większość czasu znajdowały się powyżej średniej.

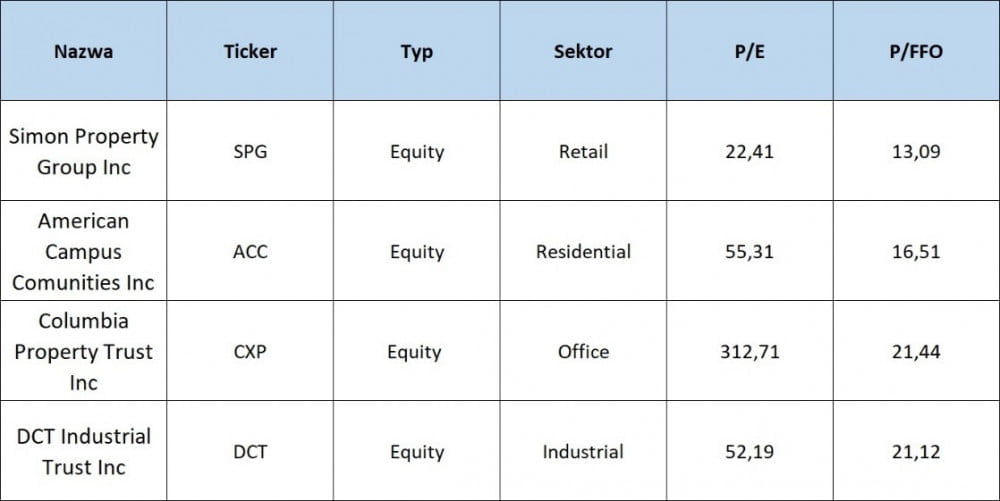

W poniższej tabeli przedstawiamy przykładowe amerykańskie REIT’y typu Equity. Każdy reprezentuje inny sektor. To co tutaj szczególnie rzuca się w oczy, to duże różnice pomiędzy wartościami P/E oraz P/FFO. Znając mniej więcej odpowiadające poszczególnym sektorom poziomy P/FFO możemy spośród wielu REIT’ów wybrać te, które są niedowartościowane względem danego sektora.

Źródło: Opracowanie własne

W oparciu o tą tabelę możemy pokusić się o wniosek, że Columbia Property Trust Inc, działający w sektorze biurowym jest drogi, ponieważ P/FFO Ratio dla tego funduszu (21,44) jest wyższe od średniej dla całego sektora biurowego (około 16). Trzeba jednak pamiętać, że jest to tylko punkt wyjścia do dalszej analizy.

Podsumowanie

Wskaźnik P/FFO, to tylko jeden z czynników, które należy brać pod uwagę wyceniając REIT’y. Niewątpliwie w przypadku tej klasy aktywów stanowi on dobrą alternatywę dla P/E Ratio. Niestety, jak wykazaliśmy powyżej ma on też swoje wady, o których trzeba pamiętać. Przykładem może być tutaj amerykański REIT Equinix, który od Świąt Bożego Narodzenia podrożał o niemal 30%. W jego przypadku wskaźnik P/FFO oscyluje obecnie wokół 22, co samo w sobie powinno budzić obawy. Najgorszy jest jednak fakt, że w ciągu 2 lat zadłużenie funduszu wzrosło o ponad 80%. Z kolei poziom gotówki Equinix w stosunku do zadłużenia to zaledwie 5%. REIT skupia się na przejęciach kolejnych nieruchomości, co przy pogorszeniu koniunktury może doprowadzić fundusz do tragicznego końca.

Z drugiej strony, gigantyczny napływ kapitału do amerykańskich REITów jaki miał miejsce na początku 2019 roku, jest najprawdopodobniej reakcją na zapowiedzi przedstawicieli FEDu. Jerome Powell dał już do zrozumienia, że amerykański bank centralny będzie łagodził politykę, a jego zastępca Richard Clarida wspomniał, że w razie problemów FED znów zaprezentuje ultra łagodną politykę monetarną. Mamy tu na myśli np. negatywne stopy procentowe i skup aktywów. To teoretycznie dobre otoczenie do wzrostu cen nieruchomości. Zapewne idąc tym tokiem myślenia, inwestorzy postanowili już teraz poszerzyć portfele inwestycyjne o REITy.

Naszym zdaniem dalszy wzrost cen nieruchomości (nawet w USA) jest możliwy. Oczywiście w oparciu o dodruk i inne narzędzia bankierów centralnych. Wcześniej jednak rynki przeżyją mniejszy lub większy wstrząs związany z pojawieniem się recesji, która oficjalnie zawitała do Europy, nieoficjalnie do Chin, a w ciągu kilku miesięcy pojawi się także w USA.

Zespół Independent Trader