Witajcie,

z tej strony Tomek z zespołu Independent Trader. Mimo, że inwestuję od wielu, wielu lat to tak naprawdę od niedawna mam okazję o inwestycjach opowiadać. Zaczęło się od wystąpienia na tegorocznej konferencji Invest Cuffs, gdzie zostałem wypchnięty na scenę (nie dosłownie) przez Tradera21. Wykład obejrzało na żywo ponad 2000 ludzi i wszystko wskazywało na to, że przypadł im do gustu. Nagranie z tego wystąpienia znajdziecie pod poniższym linkiem – sami oceńcie czy gadałem z sensem 🙂 …

Po prelekcji podchodziło do nas do stoiska Independent Trader sporo osób zainteresowanych inwestowaniem na rynku akcji, spółkami dywidendowymi, wolnością finansową, zabezpieczeniem swojego majątku. W większości przypadków zadawali podstawowe pytania sprowadzające się do kwestii „Jak zacząć inwestować?”

Działając w świecie finansów od wielu lat, często zapominamy o tym, że tak naprawdę w Polsce jest znacznie więcej ludzi, którzy rozpoczynają swoją przygodę z inwestowaniem niż takich, którzy siedzą w tej tematyce od dawna. Być może gdzieś po drodze ich zgubiliśmy. Pora naprawić ten błąd.

Tym nagraniem rozpoczynamy całą serię materiałów edukacyjnych dotyczących kompletnych podstaw inwestowania i zarządzania swoim majątkiem. Będzie o oszczędzaniu, inwestowaniu zarówno na GPW jaki rynkach globalnych o wyborze aktywów do portfela i o rachunkach brokerskich. Zbierzemy do kupy zarówno szanse jak i zagrożenia, które niesie ze sobą inwestowanie. I co najważniejsze jak zawsze w Independent Trader mówimy o trudnych rzeczach prostym językiem i to się nie zmieni.

Tymczasem zapraszam Was do obejrzenia pierwszego odcinka naszych „podstaw inwestowania”, w którym skupiam się na tym, czy inwestowanie w ogóle ma sens oraz jakich efektów możemy się spodziewać inwestując na przyszłą emeryturę. ZUS kontra inwestorzy – kto wygra?

Pozdrawiam!

Tomek

A dla tych z Was, którzy wolą czytać, poniżej znajduje się transkrypcja filmu:

Jak odłożyć 14 milionów na emeryturę?

Cześć,

z tej strony Tomek z zespołu Independent Trader. Rzadko pojawiam się publicznie, jednak po moim wystąpieniu na konferencji Invest Cuffs, które możecie obejrzeć na naszym kanale YT, pojawiło się sporo komentarzy, żebym udzielał się częściej.

Stąd też pomysł na serię nagrań dotyczących kompletnych podstaw inwestowania. Jak inwestować mając niewielki kapitał, w co?, co robić gdy zyskujemy na inwestycjach, a co gdy tracimy? Na te i inne pytania postaram się odpowiedzieć w nadchodzących odcinkach. Pojawią się też odcinki skupione bardziej na finansach osobistych i dążeniu do wolności finansowej. Z czasem pewnie też zahaczymy o bardziej skomplikowane tematy, analizy spółek czy bieżące komentarze do rynku. Obiecuję, że zawsze będę starał się przekazać Wam to co wiem w najprostszy możliwy sposób.

Dziś zaczynamy od prostego pytania Dlaczego warto inwestować? W końcu jeśli coś nie ma większego sensu i zabiera nam czas to lepiej to sobie odpuścić. Czy z inwestowaniem jest inaczej, czy warto zainteresować się tym tematem? Uważam, że zdecydowanie tak i zaryzykuję stwierdzenie, że inwestycje mogą odmienić Wasze życie – na lepsze. Któż by nie chciał odłożyć tytułowych 14 milionów na emeryturę. Inwestując jest to jak najbardziej możliwe.

Gdy myślimy o bogactwie przychodzi nam do głowy góra pieniędzy tylko nie za bardzo wiemy skąd je wziąć. Sposobów jest wiele, ale ten który wpajano nam w szkole, czyli ciężka i sumienna praca bywa najmniej skuteczny. Jeśli spojrzycie na listę najbogatszych ludzi na świecie to każdy z nich „dorobił” się inwestując w swój własny biznes np. Elon Musk, czy Mark Zuckerberg, albo w biznes zarządzany przez innych jak np. Warren Buffett. Za każdym razem jest to jednak inwestycja, a nie typowa praca za stałe konkretne wynagrodzenia. Każdy z nich najpierw musiał nieco zaryzykować by móc potem cieszyć się ponadprzeciętnymi zyskami. Czy Ty też musisz ryzykować by być bogatym? W pewnym stopniu tak. Jeśli zakładasz, że jedynie wykonując swój zawód i oszczędzając staniesz się bogaty to mam złe wieści – jest to bardzo mało prawdopodobne.

Dlaczego?

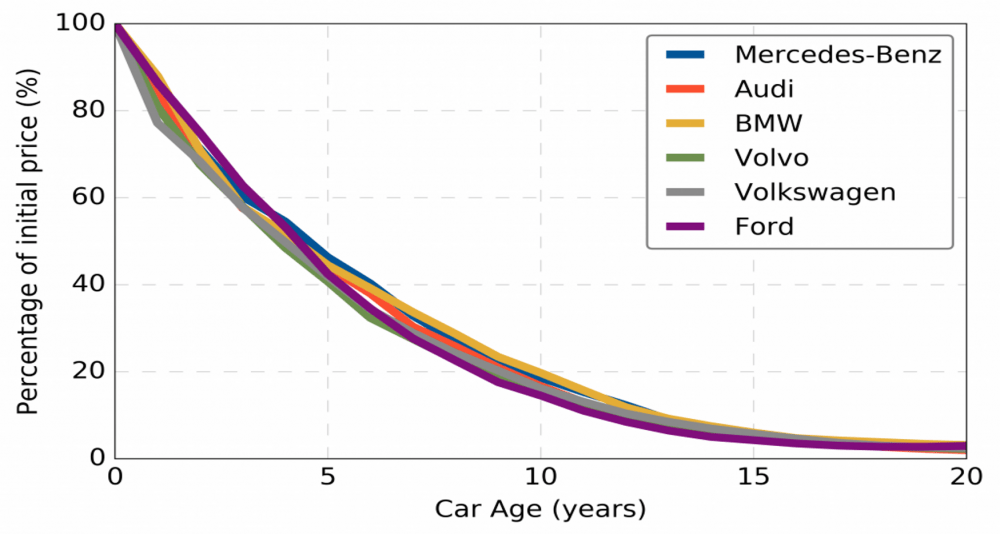

Ponieważ po pierwsze NIE inwestując zarobionych środków z dużym prawdopodobieństwem będziesz znaczną część z nich przejadać. Mam tutaj na myśli nadmierną konsumpcję, która zawsze jest zła dla Twojego budżetu. Jeśli wiąże się z zaciąganiem kredytów i pożyczkami konsumpcyjnymi to już w ogóle 1 stopień do piekła. A rzeczy, które kupisz, samochody , elektronika, ciuchy itp. Szybko tracą na swojej wartości. Z pewnością wiesz, że nowy samochód już po 5 latach traci ponad połowę swojej wartości.

Z innymi rzeczami jest podobnie. Uważam, że nawet nieruchomości, które mogą być wydatkiem konsumpcyjnym, ale i inwestycją z czasem się starzeją. Przykładem mogą być choćby bloki z wielkiej płyty, które kiedyś uchodziły za szczyt nowoczesności. Generalnie 99% rzeczy które kupisz z czasem staje się bezwartościowa i zalega w garażu lub na strychu. Kupujesz więc nowe i koło się zamyka. Zły nawyk niesie za sobą przykre finansowe konsekwencje, dobijasz do wieku emerytalnego i nadal nie masz własnego kapitału.

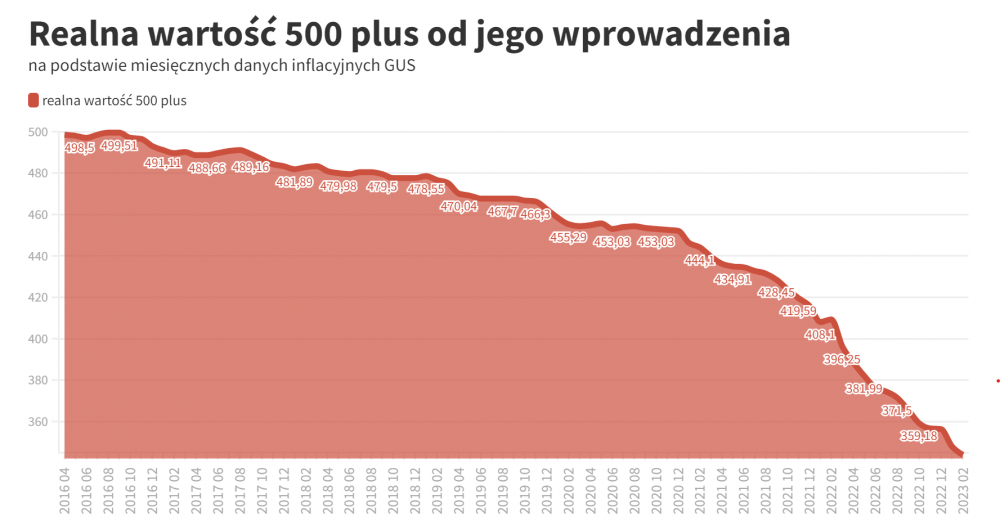

Po drugie nawet gdy będziesz oszczędzać to z czasem Twoje oszczędności również stracą wartość, ponieważ kolokwialnie mówiąc „zeżre” je inflacja. Inflacja jest obecnie tematem numer jeden i wszyscy widzimy wzrost cen, ale tak naprawdę towarzyszy nam ona od wielu lat i nie zawsze jest tak spektakularna. Mimo to jej działanie nawarstwia się z czasem i przykładowo 500+ uruchomione w 2015 roku dziś jest już warte jedynie ok 340 zł, bo skumulowana inflacja od wprowadzenia tego programu wyniosła do dziś ponad 40%.

Żadna lokata, żadne konto oszczędnościowe ani nawet obligacje indeksowane inflacją nie zrekompensują Wam w długim terminie utraty wartości Waszych oszczędności. A ponieważ wzrost wynagrodzeń zazwyczaj jest bliski inflacji to trudno wyłącznie tradycyjnie pracując i oszczędzając się wzbogacić.

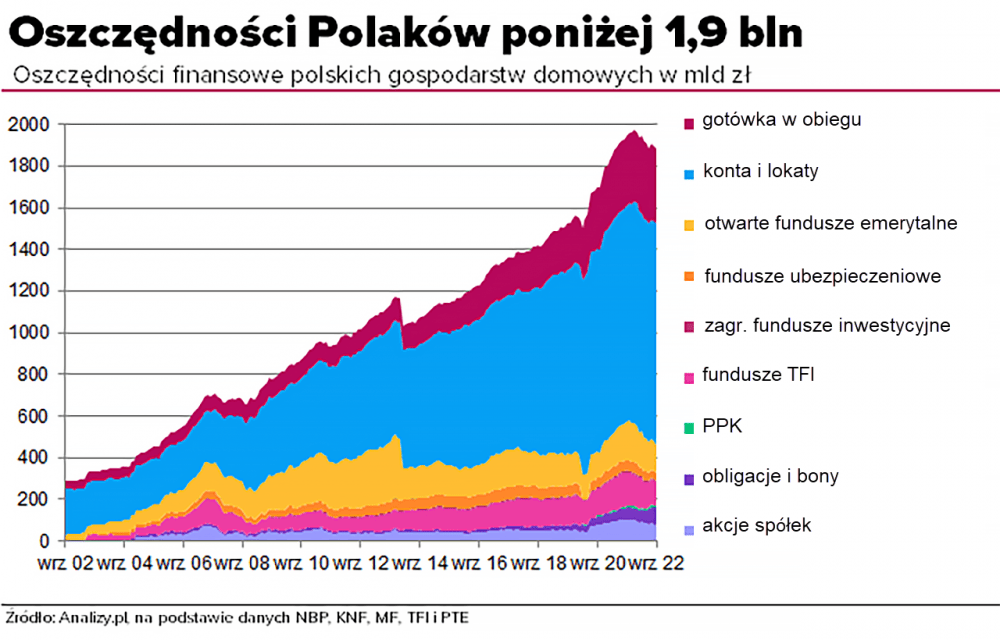

Czy jestem przeciwnikiem pracy? Ależ skąd wprost przeciwnie. Uważam, że nie da się w przewidywalny sposób wzbogacić na inwestycjach od zera. Może komuś uda się trafić w spółkę czy kryptowalutę, która w krótkim czasie przyniesie nieprawdopodobny zwrot z inwestycji, ale jest to mało prawdopodobne. W normalnych warunkach trzeba mieć kapitał na start i na systematyczne powiększanie swoich inwestycji. Ale gdy już jakieś środki zarobimy to naprawdę najgłupszą rzeczą jest trzymanie ich w skarpecie na lokacie itp. Jak to obecnie robi zdecydowana większość Polaków. Aktualnie królujemy w Europie jeśli chodzi o odsetek środków zalegających po prostu na kontach i lokatach – w sumie to ponad 1 bilion złotych.

Gdyby istniała lokata, 100% pewna obligacja czy konto oszczędnościowe, które w długim terminie pozwalałoby pokonać inflację to nawet nie zaprzątałbym sobie głowy inwestowaniem. Takich lokat jednak nigdy nie było, nie ma i nie będzie bo nikt nie będzie nas wzbogacał za darmo. I tu do głosu dochodzą inwestycje, które co prawda wiążą się z ryzykiem, nie w każdym momencie przynoszą nam zysk, często są to straty, ale w długim terminie pozwalają generować zwrot na poziomie od ponad 8% (globalny indeks akcji) do ponad 12% (indeks S&P 500) średniorocznie, co ciekawe na podobne zwroty można liczyć inwestują w długim terminie w złoto. Czy każdy rok jest taki sam – nie w jednym stracę 20% w innym zyskam 35% w jeszcze innym wyjdę na zero, ale w długim terminie historycznie rzecz ujmując mogę liczyć na zwrot zdecydowanie przekraczający inflację, a o to nam chodzi.

Ktoś powie, że przecież mamy teraz inflację w okolicach 10% – zgoda teraz tak jest, ale w dłuższym terminie jest ona znacznie niższa, a średnioroczne wyniki wspomnianych indeksów są wieloletnie.

Te osiem do kilkunastu procent to dla wielu osób nie jest dużo, nie robi wrażenia. Trzeba jednak pamiętać o 2 rzeczach. To wynik dla całego rynku akcji, a więc uśredniony. Mając tzw. nosa i inwestując w perspektywiczne branże bądź ewidentnie niedowartościowane aktywa można zyskać znacznie więcej choć trzeba mieć realne oczekiwania. 10 – 12 procent średnioroczne to bardzo dobry wynik, choć może być lepszy, a jego poprawienie o kilka punktów procentowych jest jak najbardziej realne.

Widzimy więc, że dzięki inwestycjom nie tylko możemy obronić swój kapitał przed utratą wartości, ale również realnie się bogacić.

Jak zacząć? Trzeba się najpierw przygotować pilnując kilku zasad.

ZASADA 1 – Pozbywamy się wszystkich wysokooprocentowanych zobowiązań. Nie ma sensu inwestować licząc na 10% zwrot skoro mamy długi (np. na karcie kredytowej) oprocentowane na 19%. Najpierw pozbywamy się zadłużenia potem inwestujemy.

ZASADA 2 – Budujemy poduszkę finansową, czyli gromadzimy kapitał pokrywający koszty życia naszego gospodarstwa domowego (na tym samym standardzie co dotychczas) prze okres 3-6 miesięcy. Chodzi o to, że jak tracimy pracę, rozpada nam się biznes albo np. zachorujemy to mamy za co żyć , mamy zapewnioną płynność finansową i nie musimy wyciągać pieniędzy z inwestycji. A często dzieje się tak, że jak jest źle na rynku pracy i w biznesie to jest również nieciekawie na giełdzie. Bez poduszki finansowej musimy zamykać inwestycje z złym momencie, gdy absolutnie nie powinniśmy tego robić.

ZASADA 3 – Pilnujemy wydatków. I tu sprawdza się dość dobrze zasada 70 / 20 / 10. Czyli 70% naszego miesięcznego dochodu przeznaczamy na bieżące wydatki (czynsz, media , paliwo, żywność) , 20% na inwestycje i 10% na przyjemności. Przy czym ważne by tego podziału dokonać natychmiast gdy środki pojawiają się na naszym koncie. Potem wpadamy w wir wydatków i może być już za późno. Te 20% to nie małe wyzwanie biorąc pod uwagę, że Polacy przeznaczają przeciętnie na oszczędności czy też inwestycje zaledwie 2,5% swojego dochodu.

ZASADA 4 – ufamy procentowi składanemu. Jak to powiedział niegdyś Albert Einstein „procent składany to ósmy cud świata, kto go rozumie zarabia kto go nie rozumie ten płaci”. Zadbaj o to by zaliczać się do tej pierwszej grupy. Tym bardziej , że zrozumienie siły reinwestowanego zysku to naprawdę nie jest fizyka kwantowa. Po prostu jeśli od 100 zł mam zwrot na poziomie 20% rocznie to po roku mam już 120 zł jeśli nie przejem ani tych 100 zł ani zarobionych 20 zł to w kolejnym roku będę cieszył się zwrotem z inwestycji ale już nie od 100 zł tylko od 120 złotych, jeśli to ponownie będzie 20% to drugi rok inwestowana zakończę z kwotą 144 zł. To efekt śnieżnej kuli i lawinowego przyrostu kapitału. Gdy trochę pobawimy się matematyką to okaże się, że te 20% dochodu przeznaczonego na inwestycje może dać dość spektakularne efekty. Załóżmy, że:

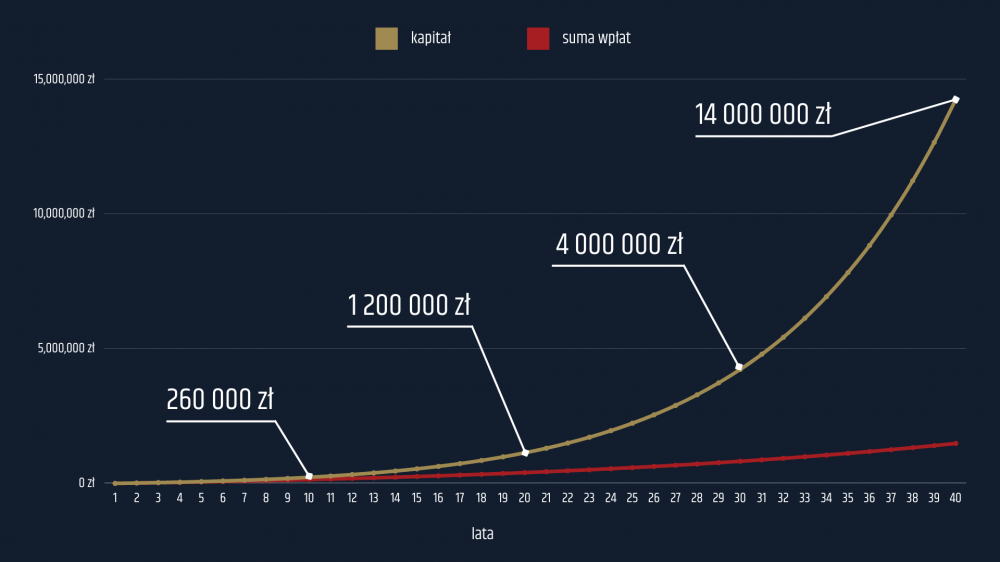

Przeznaczamy 1000 zł co miesiąc na inwestycje dające średniorocznie 12% (to całkiem realne biorąc pod uwagę wyniki głównych indeksów w USA) ile będziemy mieli po 10, 20, 30 i 40 latach. Wynik pomniejszamy o inflację, którą arbitralnie oceniłem na 4%, ale nasza wpłata rok co rok również wzrasta o 4%. Odpuściłem podatek Belki bo nie wiemy jaki będzie poza tym można też inwestować przez różnego rodzaju spółki, plany emerytalne itp. Znacznie go pomniejszając lub nawet całkowicie niwelując. Oto rezultaty:

- Po 10 latach – suma naszych wpłat to sto czterdzieści cztery tysiące złotych, ale wartość portfela to już dwieście sześćdziesiąt tysięcy, a więc mamy zysk na poziomie ok. stu szesnastu tysięcy złotych

- Po 20 latach – suma naszych wpłat to trzysta pięćdziesiąt siedem tysięcy, a wartość portfela ok milion dwieście tysięcy złotych – gratulacje zostałeś(aś) milionerem odkładając 1000 zł miesięcznie

- Po 30 latach – suma naszych wpłat to sześćset siedemdziesiąt tysięcy złotych, ale wartość portfela to już ponad 4 miliony.

- I wreszcie po 40 latach jeśli wcześniej tego nie zrobiliśmy przechodzimy na zasłużoną emeryturę z portfelem inwestycyjnym o wartości czternastu milionów złotych.

Oczywiście ogromną część tej kwoty zjadła inflacja, ale nawet jeśli ją uwzględnimy to kończymy karierę zawodową z kwotą warta tyle co dzisiejsze 3 mln zł.

Wygląda na to, że pobiliśmy ZUS, a przecież może się z czasem okazać, że Wasza praca, czy biznes pozwalają Wam odkładać miesięcznie na inwestycje znacznie więcej niż tysiąc złotych, jeśli tak się stanie to Wasz ostateczny wynik może być wprost astronomiczny. To efekt procenta składanego – efekt śnieżnej kuli.

Kończąc to nagranie, mam nadzieję, że udało mi się choć część z Was zachęcić do inwestowania. Jeśli tak to już teraz zapowiadam, że w kolejnych odcinkach będzie, nieco więcej praktyki. Powiem o tym jak zacząć inwestować od strony technicznej, a więc będzie o wyborze brokera i o rodzajach aktywów.

Tymczasem jeśli jesteście głodni wiedzy inwestycyjnej zapraszam do skorzystania z wyszukiwarki na tej stronie. Opublikowaliśmy tu grubo ponad tysiąc artykułów i nagrań w większości o tematyce inwestycyjnej, które są dla Was dostępne całkowicie za darmo. W dziale „Niezbędnik”, znajdziecie wykaz polecanych przez nas lektur.

Jeśli z kolei wolicie nagrania to sprawdźcie nasze szkolenie, najlepiej zaczynając od darmowych odcinków. Jeśli zdecydujecie się zakupić całość to czeka na was ponad 240 nagrań usystematyzowanych i pogrupowanych w 13 działach, 12 gości specjalnych, testy i zadania domowe, zapisy wielogodzinnych webinarów oraz sesji pytań i odpowiedzi z Traderem21 i naszymi gośćmi. Generalnie znajdziecie tam wszystko co potrzeba by samodzielnie zacząć inwestować i by robić to z głową.

Jeśli z kolei chcecie być informowani o nowych nagraniach to zasubskrybujcie proszę nasz kanał na YT, nic Was to nie kosztuje, a nie przegapicie w ten sposób kolejnych odcinków.

Pozdrawiam

Tomek