Ostatnie trzy miesiące pokazały, jak bardzo banki centralne potrafią się mylić jeżeli chodzi o realną gospodarkę. Jeszcze w październiku FED, EBC, BOJ zakładały normalizację polityki. Mam na myśli zakończenie dodruku, oraz podwyżki stóp procentowych, tak by zrównały one się z inflacją. Okazało się jednak, że poziom wypaczeń do których doprowadziło chora polityka monetarna jest tak duży, że banki centralne stały się bezbronne w zetknięciu się z problemami realnej gospodarki.

Czy ostatnia zmiana polityki jest próbą wyłącznie podtrzymania licznych baniek spekulacyjnych począwszy od rynku akcji w USA przez obligacje rządowe po obligacje korporacyjne? A może ich przebicie i wywołanie kolejnego kryzysu będzie narzędziem, które pozwoli docelowo przejąć resztki suwerenności monetarnej i przenieść nas do nowego systemu? Abyście mogli dobrze zrozumieć temat musiałem sporo cofnąć się w czasie.

Pompowanie bańki 2001 – 2008

Po pęknięciu bańki na spółkach technologicznych gospodarka USA wpadła w recesję. Chwilę później doszło do ataków na WTC. Aby „ratować” gospodarkę FED obniżył stopy procentowe z 7% do 1%, a Bush Junior (jeden z najgłupszych prezydentów w historii USA) zapowiedział uruchomienie programu, który miał doprowadzić do sytuacji w której każdy Amerykanin będzie miał swój własny dom. Efekt niskich stóp oraz rządowych gwarancji dla kredytodawców mógł być jeden: gigantyczna bańka na rynku nieruchomości.

Większość instytucji finansowych zdawała sobie sprawę, że kredyty hipoteczne to bomba z opóźnionym zapłonem. Lepiej zorientowane banki pozbywały się toksycznych długów, pakując je po tysiąc sztuk i więcej, a następnie odsprzedając jako produkty finansowe. Wszystko po to by pozbyć się ich z bilansów nim bańka pęknie z hukiem.

Z bańkami jednak tak to bywa, że nie jesteśmy w stanie przewidzieć ani jej ostatecznych rozmiarów ani momentu kiedy to pęknie. Efekt był taki, że wiele banków inwestycyjnych zamiast pozbyć się MBS’ów (kredyty hipoteczne) gdy był jeszcze na to czas lokowała w nie kapitał licząc, że uda się je sprzedać kilka procent drożej.

Ostatecznie, w efekcie chciwości Wall Street, głupoty polityków oraz działań FED cały system monetarny stanął na krawędzi rozpadu.

Po tym jak społeczeństwo zastraszono wizją armagedonu politycy przegłosowali 800 mld USD pomocy dla sektora finansowego. FED dodatkowo bez żadnej zgody czy nadzoru uruchomił kolejne 16 bln USD (roczny PKB Stanów Zjednoczonych w tamtym czasie) linii kredytowej, co wyszło na jaw dwa lata później podczas przesłuchań przed Kongresem.

Aby walczyć z kryzysem banki centralne miały zastosować narzędzia rzekomo niestosowane nigdy wcześniej. Dodruk waluty oraz skup aktywów do których społeczeństwo amerykańskie było negatywnie nastawione ukryto pod tajemniczą nazwą Quantitative Easing. Niskie czy zerowe stopy procentowe także zamaskowano „polityką ZIRP” (zero interest rate policy).

Ostatecznie nadmierne zadłużenie oraz niskie stopy procentowe, które doprowadziły do kryzysu, który niemalże rozwalił cały system monetarny miały nas wyprowadzić na prostą.

Albert Einstain już dawno powiedział „Szaleństwem jest robić wciąż to samo i oczekiwać innych rezultatów”. W mojej ocenie ludzie na szczycie bankowości centralnej doskonale wiedzieli co robią i jaki będzie ostateczny rezultat.

Kryzys w Europie z 2011 roku

Dodruk, który rozpoczął się w USA został szybko wdrożony w większości krajów. Nawet na Narodowy Bank Polski Obama próbował naciskać w sprawie niskich stóp procentowych oraz uruchomienia dodruku na co jednak nie pozwalała Konstytucja. W każdym razie Europa, za sprawą konserwatywnych Niemiec, trzymała się rozsądnej polityki do czasu wybuchu kryzysu zadłużenia wywołanego właśnie niskimi stopami procentowymi. O ile w krajach rozsądnie zarządzanych jak Holandia, Luksemburg, Niemcy (w przeszłości) czy Szwajcaria możemy utrzymywać stopy procentowe na niskim poziomie, o tyle na socjalistycznym południu Europy doprowadziły one do bańki na rynku nieruchomości oraz skokowego wzrostu zadłużenia na każdym poziomie.

W pewnym momencie inwestorzy dostrzegli, że Włochy, Hiszpania, Grecja czy Portugalia mogą nie być w stanie spłacić zadłużenia co doprowadziło do ucieczki od obligacji euro-bankrutów.

Rozwiązania były dwa:

a) Restrukturyzacja długu południowców oraz bankructwa instytucji które ochoczo kupowały skrajnie ryzykowne obligacje i ostatecznie rozpad strefy euro. Wizja raczej nie do przyjęcia.

b) Porzucenie zasad konserwatywnej polityki promowanej latami przez Niemcy oraz dodruk w imię ratowania politycznego projekty strefy euro.

Ostatecznie Europa przyłączyła się do USA, Japonii, czy Chin i rozpoczął się dodruk na całego. Świeżo wykreowane euro nie popłynęły jednak do gospodarki. Skupowano za nie obligacje rządowe na które nie było popytu. Wszystko po to aby obniżyć koszt obsługi długu i „pobudzić” gospodarkę. Skupowano także obligacje korporacyjne w efekcie czego europejskie firmy mogły zadłużyć się taniej niż rząd USA.

W tym momencie warto wspomnieć, że na przestrzeni zaledwie kilku lat banki centralne USA, strefy Euro, Japonii, Chin, UK, Szwajcarii wydrukowały łącznie ekwiwalent 15 bln USD za co skupowano obligacje rządowe, korporacyjne, akcje, REIT’y oraz różnej maści toksyczne aktywa.

Powrót do normalności

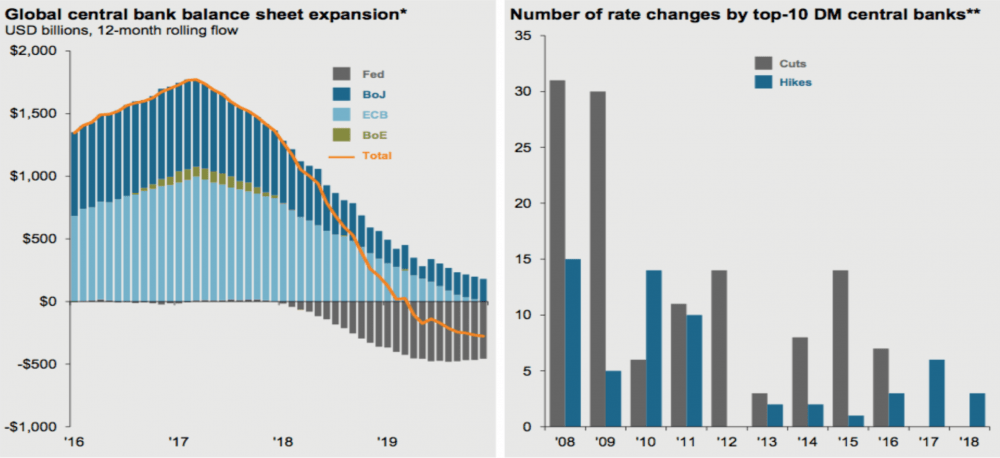

W 2015 roku FED zakończył dodruk. Lukę po nim wypełnił BOJ. Z czasem jednak banki centralne na całym świecie zaczęły głośno mówić o normalizacji polityki. Jak widzicie poniżej szczyt dodruku (FED, EBC, BOJ, BOE) przypadł na połowę 2017 po czym najważniejsze banki centralne zaczęły ograniczać skalę działań. Co więcej o ile lata 2008 – 2016 to okres w którym dominowały obniżki stóp procentowych, o tyle w 2017 – 2018 najważniejsze banki centralne wyłącznie podnosiły stopy procentowe. Pamiętajcie jednak, że ograniczenie dodruku to jednak ciągle dodruk tylko że na mniejszą skalę.

Wyjątkiem okazał się FED, który jako jedyny bank centralny kilkukrotnie podnosił stopy procentowe z 0,25% do 2,5% obecnie oraz redukował bilans. Bank Japonii także zapowiedział ograniczenie dodruku, a EBC podał nawet konkretną datę – koniec 2018 roku.

Dekada zerowych stóp procentowych oraz masowego dodruku doprowadziła jednak do takich wypaczeń, że bez wsparcia ze strony banków centralnych bańki na rynkach: akcji w USA, długu rządowego oraz obligacji korporacyjnych pękłyby z hukiem.

Przez cały rok 2018 w ujęciu dolarowym ceny akcji w krajach rozwijających się spadły o 24%. W Europie niewiele mniej. Spadkom oparły się wyłącznie akcje USA m.in. za sprawą reformy Trumpa (powrót USD do Stanów Zjednoczonych) oraz masowych buybacków).

Jerome Powell, pierwszy od lat 80-tych prezes FED z doświadczeniem w realnym biznesie utrzymywał, że dla niego liczy się tylko realna ekonomia, a rynki finansowe nie mają żadnego znaczenia. Stopy procentowe będą podnoszone co najmniej do czasu, aż zrównają się z rzeczywistą inflacją. Jeszcze w październiku zeszłego roku zapowiedziano 3-4 podwyżki stóp na rok 2019 oraz redukcję bilansu w tempie 600 mld rocznie. Mimo presji Trumpa, który domagał się zaprzestania podwyżek oraz ograniczenia „wyprzedaży” aktywów, Powell pozostawał niewzruszony. Liczy się Main Street, a nie Wall Street. I wtedy nadszedł listopad i grudzień.

Panika 2018

W ciągu zaledwie 7 tygodni indeks S&P 500 odpowiadający za 80% łącznej kapitalizacji NYSE spadł o 20%. Russell 2000 (małe spółki) oraz Nasdaq (spółki technologiczne) straciły ponad 25%. Rynek obligacji korporacyjnych zamarł. Po raz pierwszy w historii przez okres 40 dni nie przeprowadzono żadnych emisji obligacji korporacyjnych bo nie było na nie kupców.

Rynek wart ponad 7 bln USD, w którym 3 bln USD stanowi dług z ratingiem BBB (tuż po wyżej poziomu śmieciowego), zaczął się walić. Z wykresu powyżej wynika, że dług śmieciowy (poniżej BBB) to „raptem” 1 bln USD. W mojej ocenie mamy do czynienia z kwotą co najmniej trzykrotnie większą gdyż agencje ratingowe na polecenie rządu USA bardzo zawyżają oceny kredytowe. Robiły to już w 2000 roku (afera Enronu czy Worldcom). Robiły także siedem lat później przyznając najwyższy rating produktom opartym o kredyty na skrajnie przewartościowane domy, przyznawane ludziom bez aktywów czy dochodów. Pisałem zresztą o tym 7 lat temu w artykule „Agencje ratingowe – konflikt interesów”.

Sześć tygodni paniki wystarczyło aby FED zmiękł totalnie.

a) Zapowiedziano, że nie będzie w najbliższym czasie żadnych podwyżek stóp procentowych. Próbując odzyskać resztki wiarygodności wspomniano o ewentualnych podwyżkach w 2020 roku.

b) 50 mld QT / m-c (redukcja bilansu) czyli 600 mld rocznie złagodzono do 15 mld / m-c i to wyłącznie do września kiedy QT zakończy się definitywnie.

c) Członkowie FED zapowiedzieli że polityka Quantitative Easing (dodruk) stosowana dotychczas wyłącznie w czasach kryzysowych stanie się regularnym narzędziem stosowanym przez bank centralny USA.

d) W trakcie kolejnej odsłony kryzysu FED zastosuje narzędzia, które w przeszłości były uznane za zbyt ekstremalne aby je zastosować w trakcie „Wielkiego Kryzysu Finansowego z 2008 roku”.

e) Szef FED’u zapowiedział także, że rozważy wprowadzenie negatywnych stóp procentowych.

f) Aby uspokoić rynki finansowe zorganizowano 60-cio minutowe wystąpienie w którym jednocześnie Jerome Powell jak i jego poprzednicy Ben Bernanke oraz Janet Yellen uspokajali inwestorów.

g) W chwilowym przypływie szczerości Yellen stwierdziła, że banki centralne nie mają adekwatnych narzędzi aby zwalczyć kolejny kryzys.

W ramach ciekawostki dorzucę kilka słów nt. Europy. Pod koniec zeszłego roku pisaliśmy, iż system finansowy w Europie jest w dużo gorszej sytuacji niż w USA i bez zakupów obligacji ze strony EBC długo nie wytrzyma. Oficjalnie QE w strefie euro zakończono bodajże w połowie stycznia. Chwilę później pojawiły się problemy na tyle istotne, że dodruk tyle że pod inną postacią uruchomiono po dwóch tygodniach. Tak, zaledwie dwa tygodnie wytrzymał system finansowy w Europie bez kroplówki z EBC.

Bank Japonii – największy poligon doświadczalny

Oficjalnie po raz pierwszy stopy obniżono do zera oraz uruchomiono QE po kryzysie z 2008 roku. Nie jest to prawdą. Japonia jako pierwsza obniżyła stopy do zera już w 1999 roku, po to aby chwilę później odpalić QE. Reszta świata nie słyszała jednak o takiej polityce aż do 2008 roku, kiedy to zastosowano ją globalnie.

Obecnie Bank Japonii posiada już prawie 50% długu rządowego oraz 80% udziałów w ETF’ach na akcje i REIT’y w Japonii. Pod koniec 2018 roku BOJ był jednym z 10 największych akcjonariuszy w 40% wszystkich spółek notowanych na giełdzie w Tokio.

Tak ogromne ilości obligacji, akcji czy nieruchomości skupiono poprzez fundusze inwestycyjne, aby ukryć przed szerszą publiką ile aktywów posiada faktycznie Bank Japonii. Najlepszy jest jednak fakt, że wszystkie aktywa skupiono po koszcie zero! Ostatecznie środki posłużone do ich wykupu wykreowano z powietrza. Teraz wracamy do obecnej sytuacji.

Kwiecień 2019

a) FED mimo zapowiedzi poluzowania polityki monetarnej nadal redukuje bilans i nie obniża stóp.

b) Wzrost gospodarczy w Chinach jest na identycznym poziomie jak podczas epicentrum ostatniego kryzysu. Europa jest w recesji, Japonia podobnie. Gospodarka USA zwalnia bardzo szybko.

c) Krzywa dochodowości (10y – 2y) jest już na poziomie 0,16.

d) Mimo chwilowej poprawy rynek obligacji korporacyjnych jest w tragicznej sytuacji.

Z drugiej strony:

a) Trump bardzo ciśnie na FED aby ten jak najszybciej obniżył stopy procentowe.

b) W ostatnim czasie Trump mianował na członków FED’u Stephena Moora i Hermana Caina dwóch zwolenników bardzo luźnej polityki oraz szybkich obniżek stóp.

c) FED prowadzi bardzo silną kampanię PR uzasadniającą konieczność powrotu do dodruku, ponownego obniżenia stóp najprawdopodobniej do ujemnych wartości.

d) EBC wycofał się z jakichkolwiek prób normalizacji polityki. Utrzymane zostaną negatywne stopy procentowe oraz nielimitowany dodruk. Skoro nasze działania nie są traktowane jako QE, to tym samym nie ma żadnego limitu.

e) Centralny Bank Chin aby ratować system finansowy wpompował w system tylko w pierwszym kwartale 2019 roku ekwiwalent 1 bln USD.

f) Bank Japonii tak jak wcześniej pełni rolę asekuracyjną. Jak gdzieś brakuje kapitału, BOJ drukuje jak szalony.

W tym momencie dochodzimy do sytuacji w której finał może być jeden. Czekają nas masowy dodruk, skup wszelkiej klasy aktywów począwszy od obligacji rządowych przez korporacyjne. Skup akcji bezpośrednio jak to robi Szwajcarski Bank Centralny lub pośrednio jak Bank Japonii oraz finalnie zerowe bądź negatywne stopy procentowe, co niestety wiąże się z dalszym atakiem na gotówkę.

Pytanie jednak które mnie najbardziej nurtuje to czy do dodruku na trzy zmiany przejdziemy łagodnie czy ludzie którzy kontrolują system finansowy pozwolą na większe spadki akcji oraz obligacji korporacyjnych. Ostatecznie groźbą kolejnego armagedonu łatwo uzasadnić konieczność powrotu do dodruku. Moim zdaniem druga opcja jest dużo bardziej prawdopodobna. Ostatecznie 99% społeczeństwa nie rozumie jak działa system i wystarczy ich odpowiednio nastraszyć, aby prowadzić politykę, która w normalnych warunkach byłaby nie do zaakceptowania. Być może całą winę zrzuci się na Brexit bo przecież nie na banki centralne, które swoimi działaniami doprowadziły do obecnych problemów. Znów powtarza się sprawdzony schemat: zainicjuj kryzys, wystrasz odpowiednio społeczeństwo, przedstaw rozwiązanie problemów i wdróż je w życie.

Moim zdaniem zmiana polityki banków centralnych do której dojdzie po mniejszym czy większym zamieszaniu na rynkach finansowych, doprowadzi do przyjęcia w skali globalnej modelu przetestowanego w Japonii. Deficyt nie będzie problemem, bo finansuje się go dodrukiem. O hiperinflacji nie ma mowy, bo dodruk koordynuje się na poziomie globalnym. Dług także przestaje być problemem bo jego koszt spada do zera. Ostatecznie dany kraj może wyemitować obligacje które nie płacą odsetek, gdyż skupuje je bank centralny. Dług, który obecnie jest w posiadaniu różnego rodzaju funduszy, a które z czasem rzucą go na rynek widząc jak rośnie inflacja także nie będzie zagrożeniem, gdyż nielimitowany dodruk pozwala na skupienie przez bank centralny dowolnej ilości obligacji.

Ratowanie rynku obligacji korporacyjnych dla gospodarki skończy się tragicznie. Interwencje banków centralnych sprawią, że inwestorzy przestaną obawiać się o to czy odzyskają środki zainwestowane w obligacje wątpliwej jakości. Doprowadzi to do sytuacji w której kapitał będzie lokowany w najgłupsze projekty nie mające szans powodzenia, a które to w normalnych warunkach nigdy nie zostałyby zrealizowane.

W otoczeniu zerowych czy negatywnych stóp procentowych skrajnie wysokie wyceny akcji czy nieruchomości staną się standardem. Ostatecznie mamy nową ekonomię.

W pewnym momencie banki centralne staną się głównymi wierzycielami rządów (obligacje rządowe), korporacji (dług korporacyjny) oraz gigantycznymi funduszami hedgingowymi (posiadając ogromne portfele akcji czy REIT’ów). Niemożliwe? Tak już jest w Japonii. W Polsce niedawno jeden z członków NBP chlapnął, że bank centralny rozważa zakupy akcji.

Mając tak silną pozycję banki centralne będą w stanie wymusić na rządach „niezależnych” krajów oddanie resztek suwerenności monetarnej.

Jak to może wyglądać? Jeżeli wszystko pójdzie gładko i usłużni ekonomiści przekonają społeczeństwo i polityków do nowych rozwiązań to bank centralny w ramach reformy monetarnej przekaże grzecznie część kompetencji na rzecz instytucji nadrzędnej (Międzynarodowy Fundusz Walutowy czy Bank Rozrachunków Międzynarodowych). W ramach zachęty bank centralny przekaże w ręce rządu akcje przedsiębiorstw oraz nieruchomości wcześniej skupione po koszcie zero. Przejdziemy do nowego globalnego systemu monetarnego, a rząd otrzyma zastrzyk gotówki ze sprzedaży akcji czy nieruchomości przejętych od banku centralnego.

Jeżeli dany kraj będzie miał opory to nie zapominajcie, że bank centralny posiadając większość długu rządowego jest w stanie dyktować warunki rolowania długu, a tym samym określać wysokość odsetek. Dotychczas odsetki nie były problemem, gdyż interwencje banku centralnego sprawiały, że rząd mógł zadłużać się po koszcie zero. Teraz pomyślcie sobie, że bank centralny nie tylko usuwa się w cień, ale zaczyna wyprzedawać obligacje rządowe sprawiając, że odsetki szybko rosną z 0% przez 10% finalnie dochodząc do 25%. Co się dzieje? Waluta tanieje gwałtownie, inflacja rośnie z dnia na dzień. Rząd tnie wydatki socjalne bo nie ma czym ich sfinansować. Gospodarka się załamuje, a społeczeństwo traci cierpliwość i ludzie wychodzą protestować na ulicy. Rząd podaje się do dymisji, po czym zostaje zastąpiony ludźmi, którzy już mają gotowe rozwiązanie. Przejście do nowego systemu monetarnego, zredukowanie długu oraz przejęcie aktywów od banku centralnego.

Podsumowanie

To co właśnie przeczytaliście dziś może uchodzić za „teorię spiskową”. Od kiedy jednak zajmuję się prawdziwą ekonomią doświadczyłem co najmniej 10 przypadków kiedy podobne teorie znalazły potwierdzenie w rzeczywistości. Zazwyczaj dzieje się to po kilku latach od czasu kiedy to są wyśmiewane czy ignorowane w mediach.

Czas pokaże kto miał rację. Ja wiem jednak, że gdybym w 2006 roku powiedział, że FED wydrukuje z powietrza ponad 3,5 bln USD, aby ratować sytuację po pęknięciu bańki na rynku nieruchomości której nie dostrzegał żaden z medialnych ekonomistów, natychmiast wzięto by mnie za wariata. Moim zadaniem nie jest jednak tłumaczenie zdarzeń z przeszłości używając trudnych do zrozumienia sloganów, lecz patrzenie w przyszłość.

Trader21