Od pewnego czasu w artykułach, notatkach i wywiadach Zoltana Pozsara przewija się temat nowego światowego porządku monetarnego. Zoltan jako były urzędnik Rezerwy Federalnej i Departamentu Skarbu USA, a obecnie globalny szef strategii krótkoterminowych stóp procentowych w Credit Suisse, jest głosem, któremu warto poświęcić nieco uwagi. Postanowiliśmy zatem przyjrzeć się nieco bliżej kwestiom poruszanym w publikacjach tego analityka, a najważniejsze kwestie przedstawiamy poniżej.

Czy jesteśmy świadkami powrotu do zimnej wojny?

Rywalizacja pomiędzy Stanami Zjednoczonymi, a Chinami wkroczyła w fazę, w której przyszłość swobodnego przepływu kapitału i surowców stanęła pod znakiem zapytania. W mediach coraz częściej możemy usłyszeć termin „deglobalizacja”. Zdania w tej kwestii są podzielone, niemniej można już zaobserwować, że to co do tej pory wydawało się być jednobiegunowym światem, rozpada się teraz na mniejsze bloki.

Stany Zjednoczone bezsprzecznie pozostają największą gospodarką świata. Mają decydujące zdanie w kwestii zarządzania systemem SWIFT (kluczowy system zawierający informacje o płatnościach). Dzięki swojej dominującej pozycji uczyniły dolara światową walutą rezerwową oraz głównym środkiem za który kupuje się surowce (tzw. petrodolar). W praktyce, z jednej strony zapewniło to nieustający popyt na dolara amerykańskiego, a z drugiej USA zyskało możliwość pozyskiwania dodatkowego kapitału z dodruku, który mogło następnie przeznaczać np. na armię (obecnie posiada najsilniejszą armię na świecie). Z czasem USA zaczęło wykorzystywać fakt posiadania dolara jako waluty rezerwowej jak i kontrolowany przez siebie system SWIFT jako broń służącą karaniu krajów posiadających odmienną wizję, wartości lub godzących w interesy Amerykanów. Przywódcy Iraku i Libii stracili życie, a kraje zostały zdestabilizowane za to, że Saddam Husajn miał czelność zażądać opłaty za ropę w euro, a Muammar Kadaffi działał na rzecz wprowadzenia złotego dinara do rozliczeń na rynku ropy z innymi krajami Afryki Północnej. To zaledwie dwa bardziej znane przykłady z długiej listy amerykańskich interwencji na całym świecie.

Poczucie zagrożenia jak i brak zgody na podobne interwencje USA sprawiły, że zawiązała się grupa krajów poszukujących własnego sposobu rozliczania transakcji międzynarodowych z pominięciem dolara amerykańskiego. W tym miejscu wymienić można chociażby dążenie Chin do ustanowienia renminbi (oficjalna nazwa chińskiej waluty) środkiem płatności za ropę, trwające prace nad cyfrową walutą transakcyjną m-CBDC Bridge, czy projekt stworzenia waluty rezerwowej „BRICS coin”. O każdym z nich powiemy nieco więcej w dalszej części artykułu, niemniej to co łączy je wszystkie, to powiązanie z surowcami, a w przypadku wprowadzenia ich w życie, znaczące zmniejszenie udziału dolara w światowym handlu.

Nadchodzi Bretton Woods III

Dla zmieniającego się na naszych oczach światowego porządku monetarnego, Zoltan Pozsar ukuł własny termin „Bretton Woods III”. Czyni tym samym nawiązanie do stworzonego w 1944 roku systemu walutowego, który zapewnił amerykańskiej walucie dominującą rolę. Jego filarem było powiązanie walut krajów członkowskich z dolarem zabezpieczonym złotem (35 USD odpowiadało 1 uncji złota). Gdy w 1971 roku decyzją Richarda Nixona USA zawiesiły wymienialność dolarów na złoto, w wizji Pozsara przeszliśmy do systemu Bretton Woods II. Było to równoznaczne z zamianą dolara zabezpieczonego złotem na dolara kierującego się ideą, że USA gwarantują stabilność cen. Jak zauważa Pozsar, to właśnie te gwarancje stabilności cen stały się oficjalnie głównym zadaniem Rezerwy Federalnej. W praktyce jednak od tamtego momentu dolar przestał być zabezpieczony jakimkolwiek aktywem materialnym, co szybko przełożyło się na wzrost inflacji w latach 70-tych.

Czym jest „Bretton Woods III”? Według wizji byłego urzędnika FED, to system walutowy krajów Wschodu oparty na towarach, w którym złoto ponownie będzie odgrywać dużą rolę, lecz tym razem będą mu towarzyszyć jeszcze inne surowce i aktywa fizyczne. Pozsar przewiduje, że spowoduje to nie tylko osłabienie dominacji dolara, ale także przyczyni się do stworzenia warunków proinflacyjnych w bloku krajów Zachodu w wyniku ograniczenia towarów i surowców. Jego zdaniem system ten określić będzie można następującym mottem: “our commodity, your problem” („nasze surowce, twój problem”).

Narodziny systemu Petroyuana

Pod koniec zeszłego roku przywódca Chińskiej Republiki Ludowej Xi Jinping udał się z wizytą do Arabii Saudyjskiej. Był to pierwszy szczyt Chin i państw arabskich w historii. Jego znaczenie może w przyszłości okazać się tak duże jak słynne pierwsze spotkanie prezydenta USA Franklina Delano Roosevelta z królem Arabii Saudyjskiej Abdulem Al-Azizem Ibn Saudem z 11 lutego 1945 r. na pokładzie amerykańskiego krążownika USS Quincy. Przypomnijmy, że podczas tego spotkania Amerykanie zaoferowali Saudyjczykom pieniądze, technologie i ochronę, w zamian za monopol na wydobycie ropy.

Źródło: www.techpedia.pl

Zgodnie z zapowiedziami Xi, w ciągu najbliższych 3 do 5 lat Chiny zacieśnią współpracę z krajami Zatoki Perskiej w sektorze wydobycia ropy, usług inżynieryjnych, magazynowania, transportu i rafinerii. Chiny, które już dzisiaj są największym odbiorcą ropy i gazu ze wspomnianych krajów, w przyszłości kupią jeszcze więcej i co najważniejsze, chcą za to wszystko płacić w yuanach (podstawowa jednostka renminbi). To właśnie te okoliczności pozwalają na ukucie nowego terminu „Petroyuana”. Niemniej do tej historycznej chwili Chiny przygotowywały się od wielu lat. W 2016 roku wprowadziły wymienialność renminbi na złoto na giełdzie w Szanghaju, a rok później także na giełdzie w Hongkongu. Bank Centralny Chin ujawnił, że w 2022 roku z „entuzjazmem” wznowił zakupy złota. Według danych World Gold Council Chiny zakupiły oficjalnie 62,21 ton złota w 2022 roku, z czego całość zakupów przypadła na ostatni kwartał. Powszechnie natomiast wiadomo, że Chińczycy już od dawna gromadzą złoto i nikt tak naprawdę nie wie, ile obecnie go posiadają. Z kolei, w 2018 roku podczas szczytu BRICS, Chiny zainaugurowały na Szanghajskiej Międzynarodowej Giełdzie Energii kontrakty terminowe na ropę denominowane w renminbi, które teraz posłużą do rozliczeń także z krajami arabskimi. Co więcej, Chiny od lat zacieśniają współpracę nie tylko z krajami OPEC+, ale także z Wenezuelą, Iranem, Rosją i krajami afrykańskimi. Mowa zatem o kluczowych producentach ropy.

Dla przykładu, Wenezuela przyjmuje płatności za ropę w renminbi od 2019 r., a także sprzedaje ropę do Chin z dużymi rabatami. W marcu 2021 r. Iran i Chiny zawarły kompleksowe partnerstwo strategiczne – 25-letnią „umowę”, w ramach której Chiny zobowiązały się zainwestować 400 miliardów dolarów w irańską gospodarkę w zamian za stałe dostawy irańskiej ropy ze znaczną zniżką. W praktyce Iran sprzedaje swoją ropę Chinom po mniej więcej tej samej cenie, po jakiej robi to Rosja od 2022 roku. Wspomniane trzy kraje razem wzięte reprezentują około 40 procent potwierdzonych światowych rezerw ropy naftowej, a każde z nich sprzedaje obecnie ropę do Chin za renminbi ze znaczną zniżką.

Wspomniane już kraje „Rady Krajów Zatoki” (z ang. Golf Cooperation Council) również posiadają 40 procent potwierdzonych rezerw ropy i właśnie zostały poproszone przez Chiny, by zaakceptowały płatności w renminbi za ropę w zamian za chińskie inwestycje w tym regionie. Nawiasem mówiąc, Chiny stosują strategię ropa za inwestycje, która stanowi kontrast do strategii stosowanej przez lata przez USA: ropa za broń. Powoli, bez rozgłosu, „po przyjacielsku” Chiny oferują swoje inwestycje i wsparcie gospodarcze, które, gdy nadejdzie stosowna chwila przekuwają na geopolityczne korzyści dla siebie. Swoją drogą, działania USA względem innych krajów opisał w swojej książce „Hit Man. Wyznania ekonomisty od brudnej roboty” John Perkins. Teraz zamierza opisać w jaki sposób działają Chiny.

Wracając do głównego tematu, pozostali znaczący producenci ropy to kraje Afryki Północnej, Zachodniej oraz Indonezja. Geopolitycznie Afryka Północna jest obecnie zdominowana przez Rosję, Afryka Zachodnia przez Chiny, a Indonezja ma swój własny program. Tym samym plan sprzedaży ropy i gazu za walutę inną niż dolar ma dziś duże szanse powodzenia. Różnica polega na tym, że w przeszłości buntowały się pojedyncze państwa (Irak, Libia), które wobec interwencji USA były całkowicie bezradne. Dziś mamy do czynienia z całą koalicją buntującą się przeciwko USA. Dodatkowo ma ona silnego lidera w postaci Chin.

Wschód planuje własną walutę rezerwową?

Podczas 14-ego szczytu biznesowego krajów BRICS w czerwcu 2022 roku, prezydent Rosji Władimir Putin oznajmił, że trwają prace nad stworzeniem międzynarodowej waluty rezerwowej „BRICS coin” opartej na koszyku walut pięciu krajów. Celem projektu jest stworzenie alternatywnych mechanizmów rozliczeń międzynarodowych, a w przypadku samej Rosji „zmniejszenie negatywnego wpływu sankcji oraz wzmocnienie więzi handlowych i inwestycyjnych ze wszystkimi zainteresowanymi państwami”. Należy przypomnieć, że Rosja została wykluczona z globalnego systemu informacji o płatnościach międzybankowych SWIFT.

Zatem to, co było toczącą się od lat zaledwie dyskusją wśród krajów BRICS, teraz stało się naglącą potrzebą. Należy pamiętać, że pomimo sankcji nadal jest wiele krajów rozwijających się, które kupują i będą kupować surowce od Rosji i w jakiś sposób muszą za nie płacić. Tym samym działania Zachodu tylko przyśpieszą ten proces. Zoltan Pozsar uważa, że fundamenty obecnego systemu monetarnego („Bretton Woods II”) ostatecznie rozpadły się w momencie, gdy kraje G7 przejęły rosyjskie rezerwy walutowe (ok. 300 mld USD). Podobny los spotkał wcześniej m.in. Libię, Iran, Wenezuelę i Afganistan. Powraca zatem kwestia powtarzającego się wykorzystywania przez Stany Zjednoczone dolara jako broni politycznej. To zachęca niektóre kraje rozwijające się do poszukiwana alternatywnych walut, które mogłyby wykorzystać do przetrzymywania rezerw.

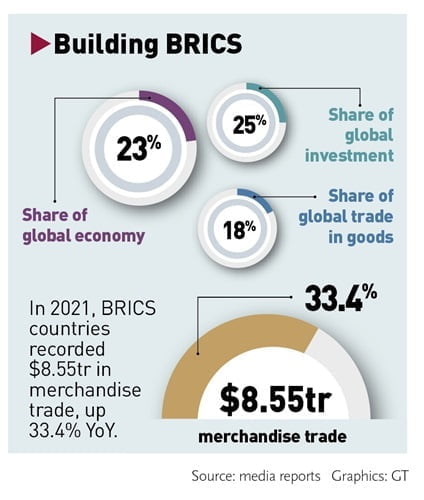

Zgodnie z oficjalnymi danymi, całkowity wolumen handlu towarami krajów BRICS osiągnął w 2021 roku prawie 8,55 biliona dolarów, co oznacza wzrost o 33,4 procent rok do roku. Blok odpowiada również za 18 procent udziału w światowym handlu towarami i 25 procent inwestycji zagranicznych na świecie.

Projektem wspólnej waluty ze strony Rosji kieruje Siergiej Glaziev, który od 2019 r. pełni funkcję ministra ds. integracji i makroekonomii Eurazjatyckiej Komisji Gospodarczej. Stali czytelnicy bloga Independent Trader mogli zapoznać się z jego osobą w niniejszym wpisie. Nadal mało wiadomo na temat projektu nowej waluty rezerwowej BRICS. Wspomniany Glaziev mówi o nim w ten sposób: „Gdyby naród zarezerwował część swoich zasobów naturalnych na wsparcie nowego systemu gospodarczego, jego odpowiednia waga w koszyku walutowym nowej jednostki monetarnej odpowiednio by wzrosła, zapewniając temu narodowi większe rezerwy walutowe i zdolność kredytową. Ponadto dwustronne linie swapowe z krajami będącymi partnerami handlowymi zapewniłyby im odpowiednie finansowanie wspólnych inwestycji i handlu”.

CBDC do rozliczeń w handlu międzynarodowym

Na koniec należy wspomnieć jeszcze dwa słowa na temat projektu wykorzystującego waluty cyfrowe banków centralnych „m-CBDC Bridge”. Jest on realizowany przy współudziale banków centralnych Chin, Tajlandii, Zjednoczonych Emiratów Arabskich, agencji rządowej Hong Kong Monetary Authority oraz co ciekawe, przez BIS Innovation Hub Centre w Hong Kongu, czyli ustanowiony w 2019 r. oddział Banku Rozrachunków Międzynarodowych, którego zadaniem jest rozwój projektów CBDC, open finance i green finance.

Projekt ma za zadanie umożliwić przeprowadzanie transgranicznych, walutowych transakcji peer-to-peer w czasie rzeczywistym przy użyciu CBDC i bez angażowania dolara amerykańskiego lub sieci zachodnich banków pośredniczących. Jak pisze Zoltan Pozsar: „Początkowo nie całkiem rozumiałem żądania Rosji do uiszczenia przez Indie płatności za ropę w dirhamach Zjednoczonych Emiratów Arabskich. Teraz już̇ rozumiem: dirhamy są̨ atrakcyjne dla Rosji ponieważ̇ bank centralny ZEA jest członkiem m-CBDC Bridge, a więc dirhamy mogą̨ być́ wymienione na renminbi przy użyciu CBDC, a tym samym z dala od zachodniego systemu bankowego. Przejście przez m-CBDC Bridge nie jest per se konieczne, ale jego istnienie sugeruje, że niektóre CBDC są̨ już ze sobą powiązane, aby ułatwić płatności między państwami poza zachodnim systemem”.

Co zrobi USA?

Wizja Pozsara z pewnością działa na wyobraźnię, a w przypadku krajów Wschodu faktycznie widać dużą determinację w dążeniu do tego, by porzucić dolara. Należy jednak podkreślić, że Stany Zjednoczone nie będą bezczynnie przyglądać się tym działaniom. Jeśli zatem chcemy spojrzeć na całe zagadnienie trzeźwym okiem, to musimy rozważyć ewentualnie posunięcia USA.

Przede wszystkim nie można zapominać, że to Stany Zjednoczone dysponują najsilniejszą armią na świecie. Wojna na Ukrainie pokazała dobitnie jaką przewagę daje wsparcie ze strony amerykańskiego wojska (sprzęt, informacje wywiadowcze). Rosyjski atak został odparty, a szanse na ostateczne zdobycie Kijowa maleją z tygodnia na tydzień. Ostatni rok z pewnością przekonał niektórych rządzących, że lepiej mieć Waszyngton po swojej stronie.

Siła amerykańskiej armii oraz wciąż kluczowa rola dolara sprawiają, że Amerykanom łatwiej jest oddziaływać na kraje, które balansują pomiędzy Pekinem i Waszyngtonem. Zwłaszcza jeśli te państwa leżą stosunkowo blisko USA. Przykładem jest Wenezuela – nie zdziwi nas ani trochę, jeśli ten kraje nagle poprawi swoje stosunki ze Stanami Zjednoczonymi i jednocześnie odetnie się od zbuntowanych krajów Wschodu. Zresztą niedawno Amerykanie upoważnili koncern naftowy Chevron do wznowienia działalności w Wenezueli w związku z powrotem do dialogu rządu Nicolasa Maduro z opozycją.

Kolejna kwestia dotyczy przewag technologicznych jakimi dysponują i mogą dysponować Stany Zjednoczone. Obecne plany Wschodu są ściśle powiązane z surowcami (zwłaszcza energetycznymi), które mają stanowić fundament dla nowej waluty. Warto jednak pamiętać o tym, że po pierwsze Stany Zjednoczone oraz ich sojusznicy również dysponują ogromnymi złożami, a po drugie – należy liczyć się z tym, że może dojść do przełomu, jeśli chodzi o dostęp do taniej energii. Postępy na tym polu mogą wywrócić sytuację do góry nogami i znacznie obniżyć popyt np. na ropę.

Nie będzie to idealny przykład, ale chcemy Wam przybliżyć pewną sytuację z lat 80-tych. Po kilku latach wzrostów cen ropy Związek Radziecki postanowił zainwestować spore środki w rozbudowę infrastruktury, aby zwiększyć produkcję surowca. Kiedy to się stało, Arabia Saudyjska (na polecenie USA) bardzo mocno zwiększyła wydobycie, co spowodowało znaczący spadek ceny ropy. Związek Radziecki zanotował spore straty, które były jednym z czynników prowadzących go do upadku.

Dodajmy, że również w 1973 roku Stany Zjednoczone wykorzystały swoje możliwości, wprowadzając petrodolara i umacniając swoją walutę. Podajemy te przykłady, aby przypomnieć, że Stany Zjednoczone jeszcze nie raz zaskoczą nas w trakcie tej globalnej rozgrywki.

Podsumowanie

Jesteśmy świadkami znaczących zmian, które mogą doprowadzić do rewolucji w systemie monetarnym. O ile jeszcze kilka lat temu płatność za ropę w innej walucie niż dolar, byłaby nie do pomyślenia, tak dzisiaj staje się czymś zupełnie normalnym. Chiny już od 2019 r. płacą za ropę w renminbi, konsekwentnie rozszerzają ten system na kolejne kraje podobnie jak swoje inwestycje w przemysł petrochemiczny. W ten sposób zwiększają swoje wpływy.

W wyniku zachodzących zmian systemowych, będziemy świadkami różnego rodzaju napięć, spowodowanych dążeniem do kontroli surowców i towarów. Nasili się też „nacjonalizm surowcowy”. Przykłady: Na początku 2022 roku prezydent Indonezji Widodo wezwał do stworzenia kartelu w stylu OPEC w zakresie metali wykorzystywanych przy produkcji akumulatorów do pojazdów elektrycznych. Z kolei 3 listopada 2022 r. Kanada nakazała trzem chińskim firmom zaprzestać wydobycia litu na swoim terenie.

Na skutek rywalizacji Wschód – Zachód, zobaczymy dalsze wzrosty cen wielu surowców. Będzie to wynikać z kilku czynników:

1. Powołanie wspólnej waluty krajów BRICS powiązanej z surowcami.

2. W efekcie polaryzacji, będzie dochodziło do kolejnych konfliktów zbrojnych, w związku z czym utrudnienia w wydobyciu i dostawach surowców stanie się normą.

3. W przypadku sektora wydobywczego w ostatnich latach mieliśmy do czynienia z bardzo niskimi nakładami inwestycyjnymi na rozwój produkcji. Czekają nas niedobory surowców takich jak np. miedzi, niklu, kobaltu, cyny, cynku.

4. Sytuacja gospodarcza sprawia, że możemy spodziewać się wysokiej inflacji również w kolejnych latach. W takim otoczeniu ceny surowców radzą sobie bardzo dobrze.

Cały czas należy pamiętać, że wszystko co opisaliśmy jest procesem obliczonym na lata i dlatego nie sposób wskazać jak dokładnie potoczą się dalsze wydarzenia. Zwłaszcza, że w międzyczasie kilkukrotnie dojdzie do sytuacji, w której znaczący kraj (Indie, Arabia Saudyjska itd.) będzie musiał w pewnym stopniu opowiedzieć się po jednej ze stron.

Patrząc z perspektywy inwestora wciąż uważamy, że to dolar pozostaje główną walutą pod kątem zakupów na rynkach finansowych. W przypadku większej recesji w trakcie 2023 roku, siła amerykańskiej waluty może jeszcze rosnąć. Jeśli zaś w długim terminie dolar miałby utracić swoją pozycję, to możemy zabezpieczyć się na kilka sposobów. Po pierwsze trzymać fizyczne złoto, które przetrwało setki konfliktów (ten również przetrwa). Po drugie dodać do portfela akcje stabilnych spółek surowcowych, które będą rosnąć w razie osłabiania się dolara. A po trzecie zawsze możemy trzymać część gotówki we franku szwajcarskim, który w długim terminie jest stabilniejszy niż pozostałe waluty.

Independent Trader Team