Polacy niestety nie są narodem inwestorów, wolimy raczej oszczędzać. Mamy wprost wrodzoną skłonność do unikania wszelkiego ryzyka, nie edukujemy się w dziedzinie finansów czy inwestowania, chcemy mieć „pewny zysk”. Najlepszym przykładem na potwierdzenie tej tezy są oferty z gwarantowanym zwrotem z najmu, czy też coraz popularniejsze lokaty oraz obligacje indeksowane inflacją. Lubimy również powierzać nasz majątek w ręce „specjalistów” z funduszy inwestycyjnych, najlepiej tych bezpiecznych, zrównoważonego wzrostu, oszczędnościowych itd. Wszystkie wyżej wymienione formy inwestowania są praktycznie gwarantem straty, a mimo to cieszą się niesłabnącą popularnością. To tylko dowód na to, że nie ma bezpiecznych inwestycji. Jeśli szukacie gwarancji zwrotu to prawie zawsze otrzymacie gwarancję realnej straty, nieważnie jak ładnie opakowany byłby produkt.

Przyznajemy, że to sytuacja nienormalna, ponieważ w zdrowo rozwijającej się gospodarce każdy powinien mieć możliwość oszczędzania swoich środków tak, by utrzymywały wartość przez lata. Niestety sama polityka monetarna większości rozwiniętych krajów, a w przypadku Polski również opieszałość i nieudolność Rady Polityki Pieniężnej doprowadziły do sytuacji, w której oszczędzanie, czy też jakiekolwiek formy bezpiecznych inwestycji tracą sens.

Inflacja i stopy procentowe

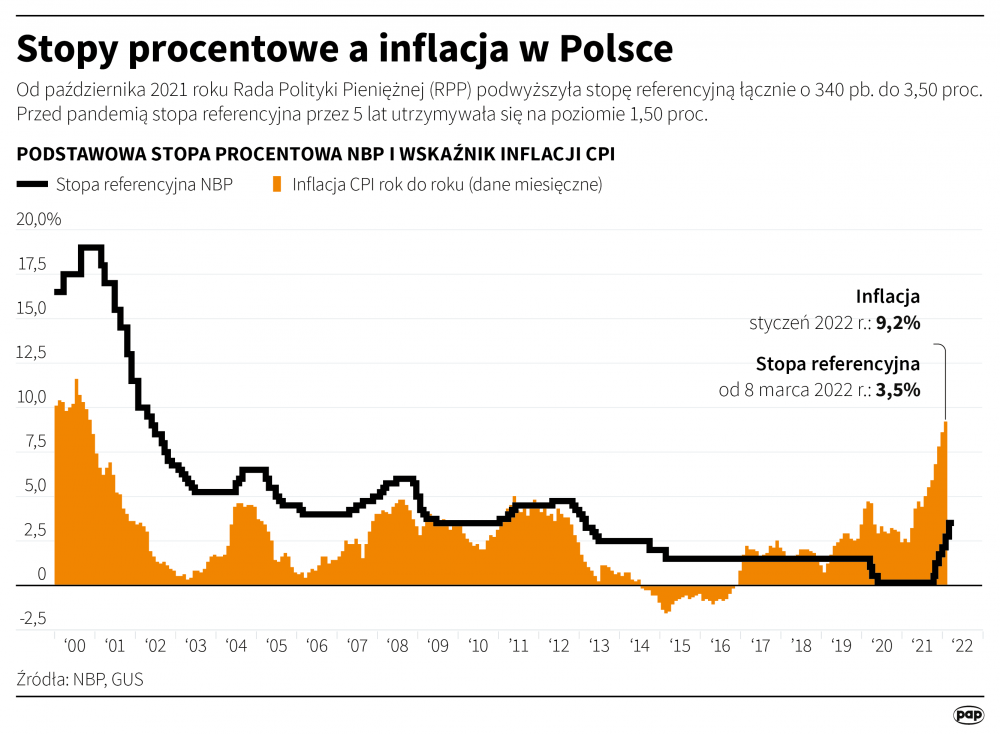

Jeśli spojrzycie na poniższy wykres to zauważycie, że w Polsce stopy procentowe (czarna linia) przez wiele lat były wyższe niż oficjalny wskaźnik inflacji CPI (pomarańczowy histogram).

W 2016 sytuacja uległa zmianie i od tego czasu inflacja w Polsce niemal zawsze była wyższa niż ustalane przez Radę Polityki Pieniężnej (RPP) stopy procentowe. Co to oznacza w praktyce?

Stopy procentowe mają kolosalny wpływ na finanse nie tylko państwa, ale również na nasze oszczędności i zobowiązania. Niskie stopy procentowe to niska rata kredytu i zazwyczaj zarówno media jak i politycy zwracają na to uwagę. Niska rata to doskonały argument przemawiający za utrzymywaniem niskich stóp. Tymczasem ten kij ma dwa końce. Niskie stopy procentowe to również niskie oprocentowanie depozytów bankowych i obligacji skarbowych, a więc dwóch (przynajmniej w teorii) najbezpieczniejszych form oszczędzania w Polsce. W momencie, w którym stopy procentowe są niższe niż inflacja mamy do czynienia z negatywnymi rzeczywistymi stopami procentowymi.

W otoczeniu negatywnych stóp jesteśmy od 2016 roku. Z czasem inflacja zaczęła rosnąć natomiast RPP przez 5 lat utrzymywało stopy procentowe niezmiennie na poziomie 1,5%. Co gorsza w trakcie pandemii w obliczu ogromnego dodruku stopy obniżono do zera. Efekt był taki, że w ciągu zaledwie 2 lat inflacja wzrosła z 2% do 10% obecnie. Pierwszą podwyżkę przeprowadzono dopiero w październiku 2021 i do dziś stopy podnoszono kilkukrotnie. Obecnie wynoszą one 3,5% czyli ponad 6% poniżej inflacji. Jeszcze we wrześniu prezes NBP mówił, że „wzrost inflacji jest przejściowy” i że podniesienie stóp procentowych byłoby „szkolnym błędem”. W wyniku tak horrendalnych zaniedbań ze strony rady mamy obecnie oprocentowanie lokat i obligacji skarbowych o kilka lub nawet kilkanaście procent niższe niż realny wzrost cen.

Uwaga! To ważne by wiedzieć, że publikowane przez GUS dane dotyczące inflacji najpewniej mocno mijają się z rzeczywistością. Prawdziwy wzrost cen na produkty, które kupujemy na co dzień jest przynajmniej o kilka procent wyższy. Wyjaśniliśmy to szczegółowo w nagraniu „Jaka jest prawdziwa inflacja w Polsce?„.

To co dotychczas było rajem dla kredytobiorców stało się zmorą dla ciężko pracujących ludzi, którzy starali się odłożyć jakieś pieniądze w ramach swoich oszczędności. Pamiętajmy, że wynagrodzenie to zapłata za poświęcony czas i wysiłek, który u każdego z nas jest ograniczony. Jak więc wytłumaczyć, że godzina czyjegoś życia i pracy jeszcze kilka lat temu była znacznie więcej warta niż obecnie? Jeśli nie mamy możliwości utrzymania wartości naszych pieniędzy w czasie to tak naprawdę jesteśmy ograbiani ze wszystkiego.

Przyjrzyjmy się, czy polski rynek oferuje jakąkolwiek możliwość sensownego oszczędzania. Czy możemy zapobiec utracie wartości naszego kapitału?

Lokaty

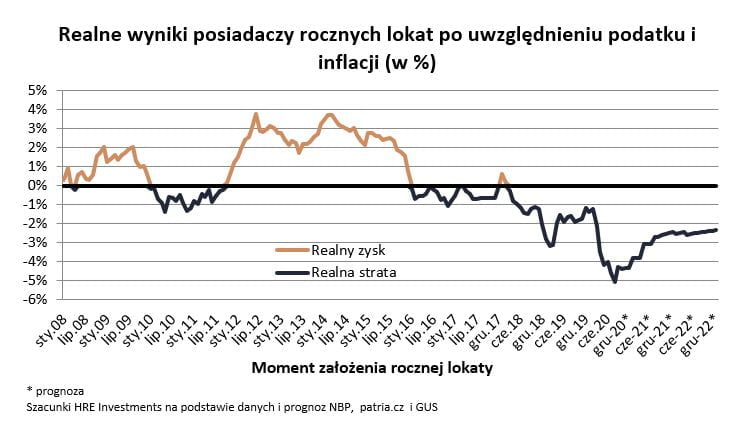

Po serii podwyżek stóp procentowych, które wreszcie zafundowało nam NBP coraz więcej banków kusi nowymi lokatami. Aktualnie mamy na rynku depozyty ze średnim oprocentowaniem na poziomie 1,4%. Pamiętajmy, że średnie oprocentowanie lokat obejmuje zarówno te nowo utworzone jak również te obecne na rynku już od jakiegoś czasu. Są one przy ponad 10% inflacji gwarancją kilkuprocentowej straty w skali roku, a mimo to cieszą się ogromnym powodzeniem.

![]()

Na najwyższe oprocentowanie 2-3,5% rocznie można liczyć zazwyczaj jedynie w przypadku lokat preferencyjnych, czyli wiążących się z dodatkowym otwarciem rachunku albo zakupem innych produktów bankowych. W dodatku są one zazwyczaj ograniczone do niskich kwot. Nie mamy możliwości wpłacić na tak oprocentowaną lokatę np. 500 tys. zł – musimy ograniczyć się do niższych wartości. Co ważne, banki unikają jak ognia lokat ze zmiennym oprocentowaniem, promując wyłącznie te ze stałym. To zupełnie odwrotnie niż w przypadku kredytów, które w przytłaczającej większości mają oprocentowanie zmienne.

Mimo, że banki nas nie rozpieszczają godzimy się na tak bandyckie warunki, tylko dlatego, że boimy się ryzyka i po prostu wolimy otrzymać z banku jakieś ochłapy, niż trzymać gotówkę w skarpecie. Takie zachowanie zaskakuje tym bardziej, że negatywne oprocentowanie depozytów trwa już od lat.

Nawet jeśli weźmiemy pod uwagę oficjalny wskaźnik inflacji, który jest prawdopodobnie sporo niższy od faktycznego wzrostu cen, okaże się, że lokaty nie tylko nie gwarantują utrzymania siły nabywczej, lecz generują realną stratę. Jeśli ktoś na początku 2016 roku otworzył roczną lokatę i konsekwentnie ją odnawiał to do dziś straciłby ponad 20% ze swoich oszczędności. Nominalnie będzie miał pieniędzy nieco więcej, ale nie kupi już za nie tyle dóbr, co na początku oszczędzania. Dzieje się tak pomimo doliczania corocznych odsetek. Po prostu oprocentowanie lokat nagminnie pozostaje w tyle za wzrostem cen. Kulminacyjnym momentem był tu początek roku 2021 gdy inflacja wprost eksplodowała, a prezes NBP nie robił nic by ją powstrzymać. Założona w tym czasie lokata o stałym oprocentowaniu dziś gwarantuje ponad 10% stratę.

Przedstawione na wykresie prognozy (pozycje z gwiazdką) zakładają wzrost oprocentowania lokat do 4% przy jednoczesnym spadku inflacji do poziomu ok. 6%. Wg. nas to kompletnie nierealny i bardzo optymistyczny scenariusz, ale nawet gdyby tak się stało to nadal na lokatach tylko stracimy. To cena za taką, a nie inną politykę banków centralnych.

Obligacje indeksowane inflacją

Nieco bardziej wyedukowani Polacy doszli do wniosku, że w przypadku rosnącej inflacji lepiej zastąpić lokaty innym również pozornie bezpiecznym produktem. Mowa o obligacjach skarbowych indeksowanych inflacją. Sprzedaż tych papierów wzrosła o prawie 85% w porównaniu do stycznia ubiegłego roku. Wszystko dzięki dwóm obietnicom:

1. Wypłacalności gwarantowanej przez Skarb Państwa.

2. Oprocentowania przekraczającego oficjalny wskaźnik inflacji.

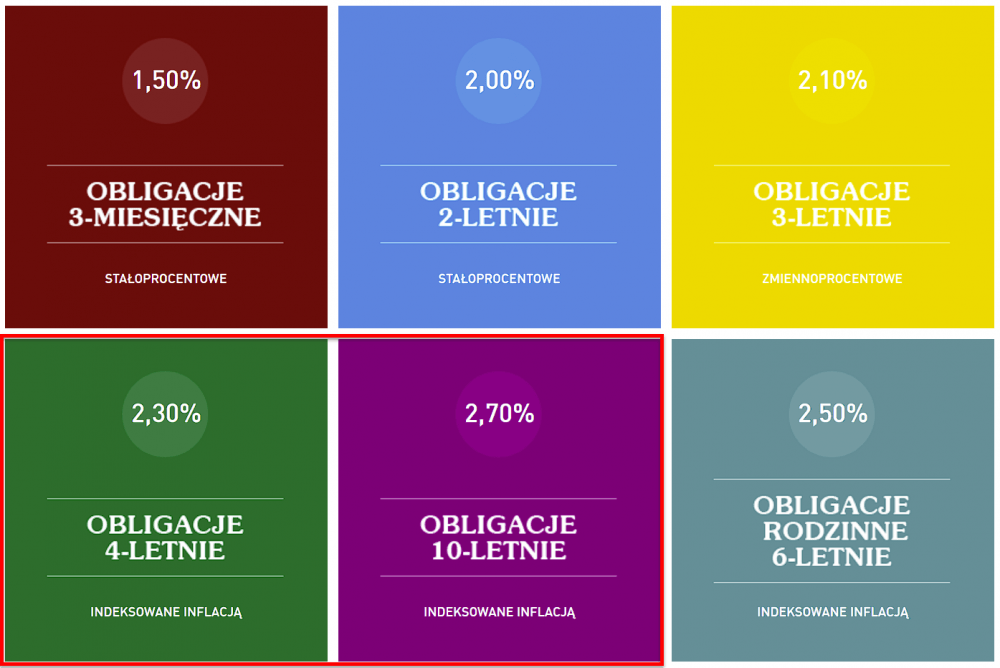

O ile pierwszy argument można jeszcze uznać za prawdziwy o tyle drugi już z pewnością takim nie jest. Zobaczmy co oferuje nam rząd za zakup swoich obligacji. Poniżej część aktualnej oferty Ministerstwa Finansów.

Interesują nas jedynie obligacje 4 i 10 letnie bo te są uzależnione od inflacji. Obligacje 3-miesięczne, 2-letnie i 3-letnie, pomińmy milczeniem. W ich przypadku sytuacja jest podobna do depozytów bankowych – gwarantują kilkuprocentową stratę. 6-letnie obligacje rodzinne pozwalają inwestować wyłącznie środki z 500+ więc nie każdy może z nich skorzystać.

Widzimy, że już na starcie tracimy zarówno na 4- jak i 10-letnich, ponieważ w pierwszym roku inwestowania oferują jedynie 2,3% i 2,7%. To o kilka procent mniej niż obecna ponad 10% inflacja.

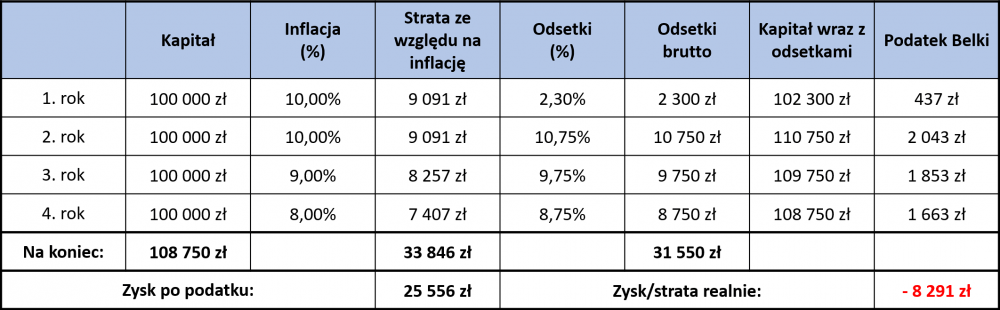

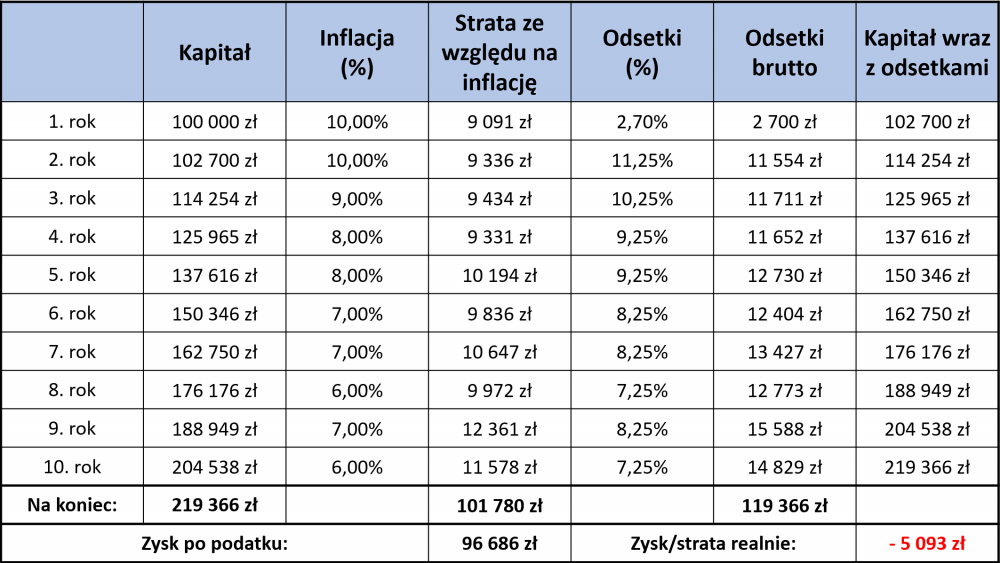

Dopiero w 2 roku oszczędzania obligacje 4-letnie oferują odsetki na poziomie 0,75% + CPI (oficjalny wskaźnik inflacji), a 10-letnie 1,25% + CPI. Oznacza to, że jeśli w 2023 inflacja nadal będzie wynosiła 10% to kupione dziś obligacje 10-letnie dadzą 11,25% odsetki. Problem jednak polega na tym, że będziemy musieli zapłacić od nich podatek Belki, czyli 19%. Im wyższa będzie inflacja, tym wyższe dostaniemy odsetki, ale tym więcej pożre nam fiskus. Natomiast inflacja nieubłaganie będzie obniżać wartość naszego kapitału.

Żeby Wam to lepiej zobrazować zrobiliśmy 2 symulacje prognozując wartość inflacji na kolejne lata. W obu przypadkach założyliśmy optymistycznie, że inflacja na obecnym poziomie pozostanie do końca przyszłego roku po czym stopniowo zacznie spadać do 6%:

- pierwsza dotyczy obligacji 4-letnich, które wypłacają odsetki co rok i za każdym razem są one opodatkowywane

Źródło: Opracowanie własne

- druga tabela to obligacje 10-letnie – tutaj kapitalizacja jest roczna, ale odsetki są wypłacane po 10 latach więc podatek Belki opłacamy tylko raz od całej zgromadzonej kwoty

Źródło: Opracowanie własne

Jak widzimy w obu przypadkach ponieśliśmy realną stratę. Będzie ona tym wyższa, im wyższy będzie wskaźnik inflacji. Wszystkiemu winny pierwszy rok inwestowania dający odsetki zbliżone do lokat i podatek Belki, który zjada znaczną część wypracowanego zysku. Oba przykłady pokazują ułudę ochrony przed inflacją, którą oferują te obligacje. Przy takiej inflacji z jaką mamy do czynienia obecnie i przy jednocześnie tak niskich stopach procentowych jest pewne, że w pierwszym roku realnie stracimy i to dużo, a w kolejnych latach nie odrobimy tych strat, ponieważ 19% naszego zysku zabierze podatek. Im wyższa inflacja tym dystans pomiędzy tym co nam zabiera, a wypłaconymi odsetkami rośnie.

Powyższe scenariusze są bardzo ostrożne, ponieważ założyliśmy, że inflacja będzie maleć, gdy tym czasem jest spore prawdopodobieństwo, że nadal będzie rosnąć do 15% lub więcej. W takim wypadku dystans pomiędzy odsetkami i utratą wartości naszego kapitału będzie się powiększał. Pomijamy również fakt, że rzeczywisty wzrost cen jest przynajmniej o kilka procent wyższy niż oficjalny wskaźnik inflacji, zgodnie z którym są indeksowane te obligacje. To generuje dodatkową stratę, która w przeciągu nawet kilku lat robi ogromną różnicę.

„Bezpieczne” fundusze

Ostatnią bardzo modną formą inwestowania w Polsce są aktywnie zarządzane fundusze inwestycyjne. Gdy pójdziemy do banku do tzw. doradcy finansowego to najprawdopodobniej zaproponuje nam on właśnie zakup jednostek TFI. Mechanizm jest bardzo prosty, fundusz za zarządzanie naszym kapitałem zabiera nam ok 2% w skali roku. Bank ma prowizję od każdego pozyskanego klienta. Ostatecznie za wszystko płaci szary Kowalski i to niezależnie czy inwestycja przyniesie mu zysk czy stratę.

Jeśli będziemy szukać bezpiecznej inwestycji to na 100% zaproponowany zostanie nam fundusz papierów dłużnych (obligacji) lub zrównoważony, w którym nadal będzie znaczna przewaga obligacji skarbowych. Mit bezpiecznych obligacji pokutuje w Polsce od lat. Gdy będziemy szukać w sieci informacji związanych z bezpiecznym inwestowaniem najpewniej trafimy na takie wzmianki (źródło: money.pl).

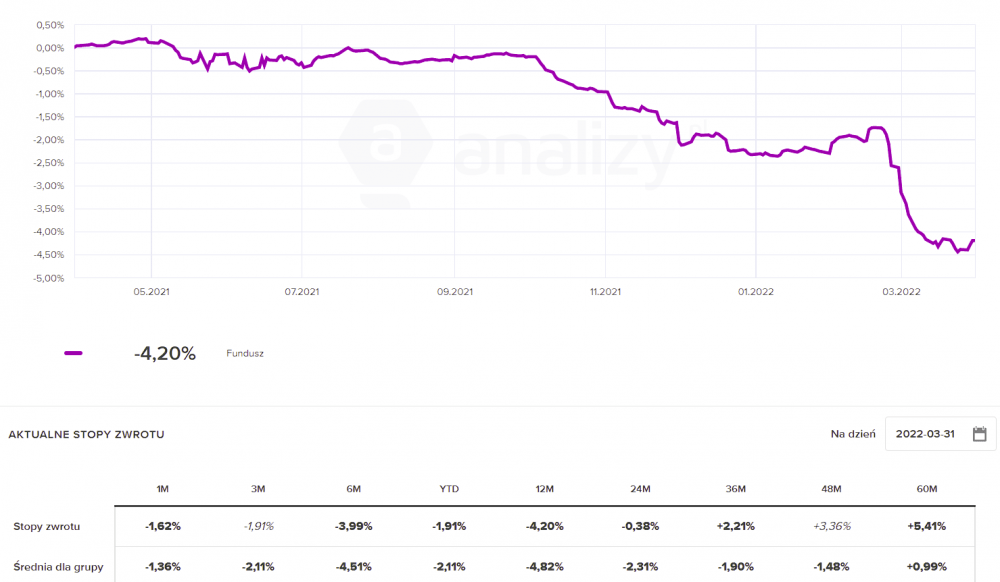

Zapewniamy, że powyższy tekst ma niewiele wspólnego z prawdą, co pokazują wyniki funduszy obligacji, które w ciągu roku straciły średnio nominalnie kilka, a realnie kilkanaście procent. W dłuższej perspektywie 3 czy 5 lat również nie dały pola do popisu. Poniżej znajdują się wyniki przodującego w rankingu portalu analizy.pl funduszu obligacji skarbowych, który i tak wypada lepiej niż konkurencyjne dla niego produkty.

Źródło: analizy.pl

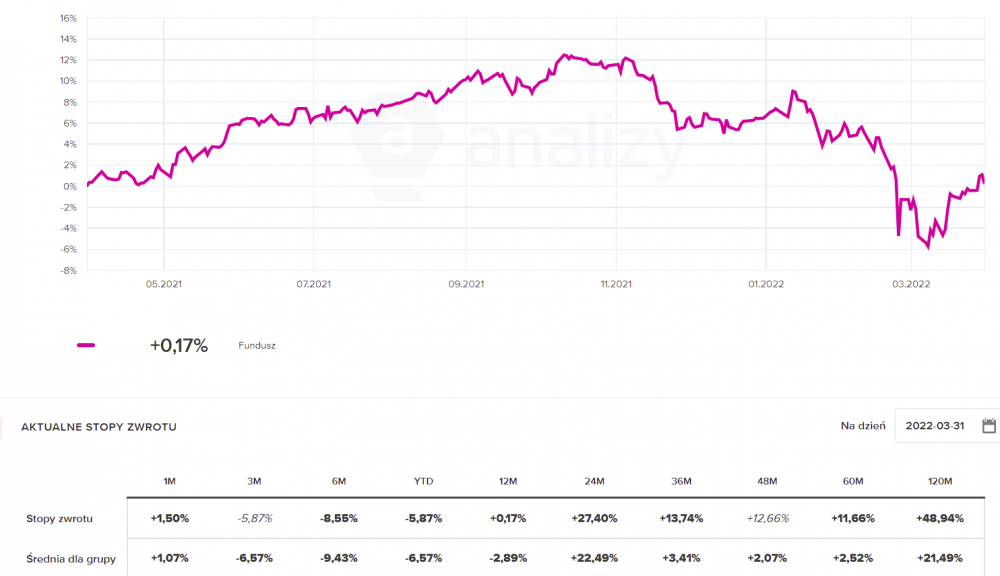

…oraz funduszu „zrównoważonego wzrostu, który podobnie jak większość produktów tego typu w dużej mierze opiera się na obligacjach skarbowych.

Źródło: analizy.pl

W obu przypadkach tak beznadziejne wyniki zostały wygenerowane przez obligacje, które oprócz tego, że generują odsetki, podobnie jak akcje zmieniają swoją cenę. Podnoszenie stóp procentowych wywołuje lawinową wyprzedaż obligacji, które są już obecne na rynku i tym samym znacząco obniża ich wycenę. 2% czy nawet 3% odsetki nie są w stanie zrekompensować utraty wartości obligacji. Strata jest tym większa im bardziej długoterminowe papiery posiadamy w portfelu. Relację pomiędzy zmianą stóp procentowych, ceną i rentownością obligacji szerzej wyjaśniliśmy w artykule (nie)Bezpieczne obligacje cz. 1.

Naszym zdaniem w kolejnych latach będzie rosłą zarówno inflacja jak i rentowność obligacji. Oznacza to, że jeżeli posiadamy fundusze polskich obligacji długoterminowych to odsetki jakie od nich otrzymamy będą znacznie niższe niż spadek ich ceny. Tym samym pozornie bezpieczne obligacje nie będą w stanienie zrównoważyć inflacji i zagwarantują realną stratę. Swoją drogą Trader21 po raz pierwszy wspominał o tym już 6 lat temu, określając polskie obligacje skarbowe najgorszym aktywem na kolejną dekadę.

Podsumowanie

Polacy powierzając swoje pieniądze bankom czy rządowi robią to, ponieważ przeraża ich rosnąca inflacja. Mimo, że zdają sobie sprawę, że i tak tracą, nie chcą podejmować dodatkowego ryzyka. W efekcie chociaż wszyscy wiemy, że na lokatach czy obligacjach najpewniej stracimy, to zakładamy po prostu, że stracimy mniej niż trzymając pieniądze w tapczanie. To krótkowzroczne myślenie doprowadza do utraty lwiej części naszego majątku w zaledwie kilkanaście lat.

Zdajemy sobie oczywiście sprawę, że to wina banków centralnych i „nowoczesnej” polityki monetarnej, która ma wbudowaną inflację. Już od dawna nie da się ot tak po prostu oszczędzać i liczyć, że na starość będzie można spać spokojnie. Obecnie kto nie inwestuje ten na pewno traci, a prawdziwa inwestycja wiąże się z podejmowaniem ryzyka.

Dlatego zachęcamy przede wszystkim do edukacji i w dalszej kolejności do otwartości na nowe formy inwestowania. Przy obecnym poziomie technologicznym nawet przed inwestorem z małym kapitałem cały świat stoi otworem. Możliwości jest naprawdę wiele od standardowego inwestowania w akcje polskich lub zagranicznych spółek po wyspecjalizowane ETF-y, czy REIT-y dające ekspozycje na nieruchomości na całym świecie. Naszym zdaniem w nadchodzących latach najpewniejszą inwestycją będą jednak metale szlachetne w formie fizycznej oraz spółki surowcowe.

Ważne by nie odpuszczać i wziąć sprawy swojego majątku we własne ręce. Nikt obecnie nie zapewni Wam realnego zysku bez podejmowania ryzyka. Działając samodzielnie macie sporą szansę na uzyskanie o niebo lepszych zwrotów niż tkwiąc w pozornie bezpiecznych aktywach i pozwalając by Wasz majątek pożerała inflacja.

Independent Trader Team