W sieci panuje przekonanie jakobym był uprzedzony do rynku nieruchomości. Związane jest to z tym, że od kilku lat podkreślałem, że ceny mieszkań w Polsce były po prostu wysokie. Zawdzięczaliśmy to dwóm czynnikom: historycznie niskim stopom procentowym oraz masowemu napływowi Ukraińców. Ceny rosły gdyż ludzie dysponujący rezerwami gotówki kupowali mieszkania uważając, że z wynajmu zarobią więcej niż na lokacie. Jednocześnie większość normalnie zarabiających ludzi mogła sobie pozwolić na zaciągnięcie kredytu. Drugim bardzo ważnym czynnikiem wpływającym na wzrost cen był masowy napływ Ukraińców. Mało kto z nich kupował mieszkanie. Musieli oni jednak gdzieś mieszkać. Duży popyt na wynajem sprawił, że wzrosły czynsze a tym samym podniosła się rentowność z najmu. Skoro więc kupno mieszkania i jego wynajem zapewniał większy zwrot niż lokata w banku a do tego ceny rosły, wiele osób kupowała nieruchomości w celach inwestycyjnych. Efekt był taki, że mało kto przejmował się cenami. Chętni do zakupu pojawiali się z każdej strony, aż do wybuchu pandemii kiedy bańka pękła.

W ciągu zaledwie miesiąca sytuacja zmieniła się dramatycznie. Mnóstwo Ukraińców wyjeżdża obecnie z Polski. Skokowo rośnie bezrobocie i tym samy spadają wynagrodzenia. Jak to przełoży się na ceny – możecie się domyślić.

Dziś jednak nie będę nad tym się rozwodził. Zajmę się rynkiem globalnych REIT’ów, gdyż po prawie 40% przecenie niektóre z nich stały się na tyle tanie, że już dokonałem pierwszych zakupów. Nie mam na myśli skrajnie zadłużonych funduszy w stylu Simon Property Group, którego cena tąpnęła o ponad 70%, ale ETF’y na globalne REIT’y z wyłączeniem USA. Czemu akurat taki wybór ? A no dlatego, że przed paniką były wycenione neutralnie lecz dziś są po prostu tanie. W każdym razie nim wejdę w szczegóły najpierw rzut okiem na to, co może dziać się w nadchodzących latach.

Pandemia, a w zasadzie reakcje rządów sprawiły, że ponad miliard osób od miesiąca siedzi w domu. Efekt dla gospodarki i tym samym dla właścicieli nieruchomości komercyjnych będzie druzgocący.

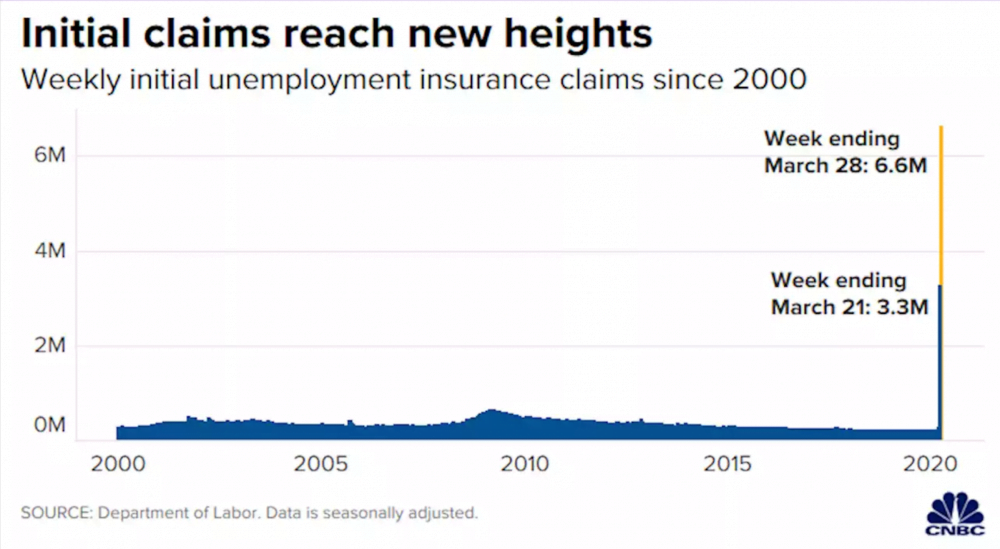

W najbliższych tygodniach jak i miesiącach upadnie bardzo wiele firm. Tym samym właściciele biurowców czy magazynów pozostaną z niezapłaconymi fakturami za najem jak i gigantyczną ilością pustych powierzchni. Jak to wpłynie na ich przychody czy zyski nie muszę chyba tłumaczyć. Jeżeli macie wątpliwości co do tego, czy sprawa jest poważna zerknijcie na poniższy wykres obrazujący ilość wniosków o zasiłek dla bezrobotnych w USA.

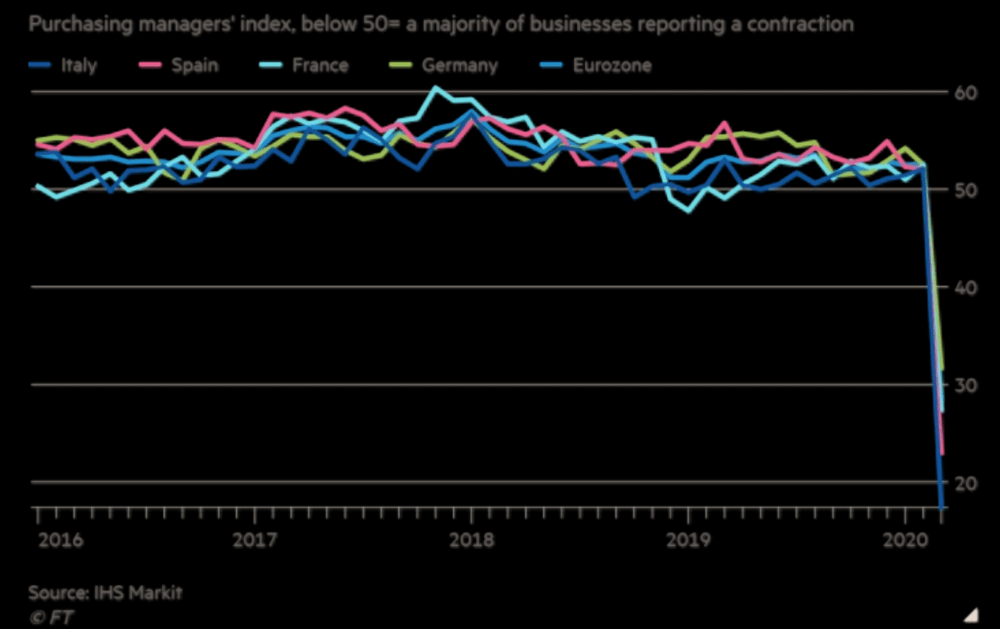

Z kilku przyczyn REIT’y w USA mnie nie interesują (przynajmniej nie przy obecnych wycenach), ale podobną sytuacją na rynku pracy jak za oceanem będziemy mieli także w Europie.

Spowolnienie gospodarki oznacza także nagły spadek zainteresowania powierzchniami biurowymi. Wzrost liczby pustostanów to natychmiastowa walka o najemców. Jak się konkuruje? Ceną oczywiście. Szukając powierzchni biurowej od teraz to najemcy rozdają karty. Proponują oni skrajnie niskie czynsze testując, który właściciel bardziej się ugnie. Jednocześnie długoterminowi najemcy, wiedząc jak pustoszeją lokale w sposób naturalny domagają się renegocjacji wysokości czynszu. Takie są prawa wolnego rynku.

Kolejnym czynnikiem przemawiającym przeciwko inwestycjom w nieruchomości komercyjne jest lekcja jaką obecnie dostają korporacje. Do tej pory większość skostniałych firm nie wyobrażała sobie zdalnej pracy. Kto by ich pilnował? Zakaz przemieszczania się wymusił pewne zmiany. Moi pracownicy od lat pracują z domu. Dzięki temu nie tracą czasu na dojazdy do pracy, są mniej zestresowani (korki robią swoje), mają więcej czasu dla siebie czy rodziny. Dla mnie z kolei bardzo ważny jest fakt, że szukając ludzi do pracy nie jestem ograniczony terytorialnie dzięki czemu mam nieporównywalnie większy wybór niż firmy pracujące wg standardowych zasad. Dodatkowo nie musze wynajmować biura w centrum dużego miasta dzięki czemu mogę działać bardziej efektywnie kosztowo. Po kwarantannie wielu zarządzających dojdzie do podobnych wniosków. Efekt będzie taki, że w dłuższym terminie znacznie spadnie zapotrzebowanie na powierzchnię biurową, co z kolei obniży czynsze. W tym miejscu od razu musze zaznaczyć, że najsilniej dotknie to kraje wysoko rozwinięte pod względem technologicznym. Programista Google może pracować z domu w przeciwieństwie do pracownika kontrolującego maszyny produkcyjne. Jak widzicie perspektywy dla rynku nieruchomości komercyjnych nie wyglądają różowo.

Jeszcze gorzej wygląda sytuacja na rynku nieruchomości wakacyjnych, które w wielu przypadkach należą do REIT’ów. W perspektywie globalnej większość lotów jest odwołana, ludzie siedzą w domach zastanawiając się czy utrzymają pracę czy nie. W takim otoczeniu ostatnie o czym myślicie to wakacje. Żyjąc na Majorce, rozmawiając ze znajomymi, z których większość pracuje właśnie w turystyce jestem przerażony widząc jak silnie oberwie ten sektor. Według szacunków OECD spadek przychodów rok do roku sięgnie 70%.

Równie kiepsko wygląda sytuacja w galeriach handlowych. Przez lata ich właściciele korzystając z wysokiego wzrostu gospodarczego zarabiali krocie. Jeżeli macie blisko 100% obłożenie, a kolejni najemcy biją się o miejsce to Wy dyktujecie warunki. Ustanawiacie zatem bardzo wysoki czynsz oraz drakońskie kary w przypadku zerwania umowy. Jak to mówią, papier wszystko przyjmie. Teraz jednak wyobraźcie sobie sytuację Waszych najemców. Muszą opłacić czynsz, pracowników, zapłacić za zamówione towary, z których nie nadaje się już do sprzedaży. To wszystko przy zerowych przychodach. Ostatecznie od miesiąca galerie są zamknięte. Co zrobicie? Nie mając innego wyjścia obniżycie znacznie czynsz byleby tylko utrzymać najemców. W niektórych przypadkach całkowicie zrezygnujecie z opłaty za wynajem byleby tylko nie doprowadzić do sytuacji, w której połowa galerii to pustostany. W takiej sytuacji zysk się nie liczy. Liczy się przetrwanie.

O ile galerie handlowe, biurowce czy hotele oberwą strasznie w obliczu zamknięcia gospodarki o tyle operatorzy magazynów mogą przejść przez spowolnienie suchą stopą. Nie mogąc wyjść z domu wiele osób przestawiło się na zakupy online i przy nich pozostanie. Pewna część społeczeństwa uwielbia chodzić na zakupy, część ich nienawidzi, lecz do tej pory nie korzystała z Allegro czy Amazona. Ostatnio się to zmieniło. W mojej ocenie efekt będzie taki, że po otwarciu gospodarki, kiedy już wszystko wróci do normy udział zakupów on-line względem zakupów tradycyjnych będzie na dużo wyższym poziomie niż przed wybuchem pandemii na czym oczywiście skorzystają właściciele powierzchni magazynowej.

Po przeczytaniu powyższej części pewnie pomyślicie, że tylko wariat w takim otoczeniu może kupować REIT’y. Dodam jeszcze kilka rzeczy, aby podsycić wasze wątpliwości:

a) „I believe that commercial properties will be a graveyard for many investors” napisał niedawno Mark Faber, którego niebywale cenię.

b) Za nami także 40 lat bardzo silnego wzrostu cen nieruchomości w relacji do zarobków:

Wspomniany powyżej Mark Faber, gdy zaczynał karierę w latach 70-tych, wynajmował 3-pokojowe mieszkanie w dobrej dzielnicy Zurichu. Jako dobrze wykształcony specjalista zarabiał przyzwoicie lecz nie były to żadne kokosy. Ważny jest natomiast fakt, że na wynajem mieszkania przeznaczał 7% swojego wynagrodzenia.

c) Ojciec Mika Maloney’a (ten od „Ukryte Sekrety Pieniądza” – bardzo polecam) pod koniec lat 50-tych jako manager w sklepie z częściami samochodowymi zarabiał 9600 dolarów rocznie. Z kolei średnia cena domu w tym okresie wynosiła ok. 8700 USD. Roczne wynagrodzenie pracownika średniego szczebla pozwalało na zakup domu. Jak wygląda dziś relacja zarobków do kosztów zakupu czy najmu nieruchomości nie muszę chyba nikomu mówić. Od siebie dodam tylko że taką sytuację zawdzięczamy m.in rekordowo niskim stopom procentowym jak i skrajnie wysokiemu opodatkowaniu na każdym poziomie.

Innymi słowy w ciągu ostatnich 40 lat ceny nieruchomości rosły dużo siniej niż wynagrodzenia. Czy tendencja ta się odwróci? Zobaczymy.

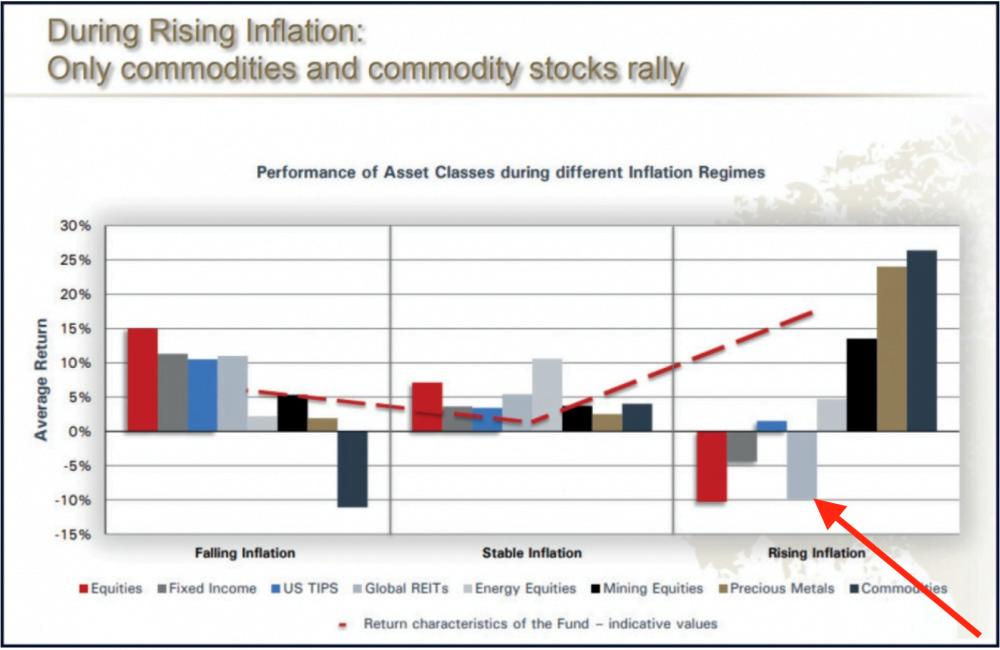

Warto jednak mieć w głowie poniższy wykres:

Czerwoną strzałką zaznaczyłem Wam zachowanie globalnych REIT’ów w otoczeniu rosnącej inflacji, która moim zdaniem jest więcej niż pewna w kolejnych latach. W przeszłości gdy tylko rosła inflacja banki centralne podnosiły stopy procentowe. Tym samym rósł koszt kredytowania, co przekładało się na spadek cen nieruchomości i tym samym notowania REIT’ów. Obecnie jednak nasycenie długiem jest tak gigantyczne, że moim zdaniem banki centralne mimo rosnącej inflacji będą utrzymywać silnie negatywne rzeczywiste stopy procentowe. Innymi słowy bardzo realna jest sytuacja w której mamy inflację na poziomie 15% oraz stopy na poziomie 5%. Wszystko aby zdewaluować zadłużenie w relacji do wielkości gospodarki. Przy takim poziomie stóp, kredyt będzie dużo bardziej ograniczony niż przy stopach na obecnych poziomach. Jednocześnie znaczna część kredytu ulegnie dewaluacji w wyniku inflacji. Polityka w której dotuje się kredytobiorców kosztem oszczędzających jest chora i destruktywna, ale w takim świecie żyjemy i musimy się do pewnych rzeczy po prostu dostosować.

Dążę do tego, że wzrost inflacji przy jednoczesnym utrzymaniu silnie negatywnych rzeczywistych stóp procentowych wcale nie musi być niekorzystny dla funduszy inwestujących w nieruchomości komercyjne.

Opisałem większość czynników przemawiających przeciwko inwestycjom w REIT’y teraz czas wyłożyć czemu jednak mimo tak niekorzystnego otoczenia zainwestowałem w nie niecałe 4% mojego kapitału i być może z czasem dojdę nawet do 20-25%?

Otóż głównym czynnikiem jest to co się dzieje na rynku obligacji rządowych. W latach 1980 – 2000 mieliśmy na świecie pozytywne realne stopy procentowe, czyli wyższe niż inflacja. Po atakach na WTC aby „rozruszać gospodarkę” na całym świecie masowo obniżono stopy. Po 2008 roku banki centralne rozpoczęły skup obligacji rządowych, aby w sztuczny sposób obniżyć ich rentowność. Obecnie mamy sytuację, w której lokaty mimo kilkuprocentowej inflacji nie płacą nic. Obligacje Japonii, Szwajcarii czy Niemiec mają negatywne oprocentowanie. Dług bankrutów takich jak Hiszpania, czy Włochy płaci 1-2% podobnie jak obligacje USA. Mamy zatem sytuację, w której największa grupa aktywów po raz pierwszy w historii praktycznie nie płaci odsetek a mówimy tu nie o rynku srebra śmiesznej wartości 20 mld lecz o 200 bln USD!!! Inwestorzy którzy przez lata żyli z mniejszych czy większych odsetek dziś nie dostają ich wcale lub wręcz trzymając obligacje do czasu ich wygaśnięcia mają zagwarantowaną stratę. Większość funduszy inwestycyjnych zostanie zmuszona przepisami prawa lub naciskami ze strony regulatorów jak i banków centralnych aby pozostawić kapitał w „bezpiecznych obligacjach”. Część inwestorów jednak zacznie szukać odsetek czy dywidendy i tu dochodzimy do sedna. Wyobraźcie sobie, że tylko 10% kapitału ucieka z rynku długu. Owe 10% to 20 bln USD czyli prawie tyle ile PKB Stanów Zjednoczonych.

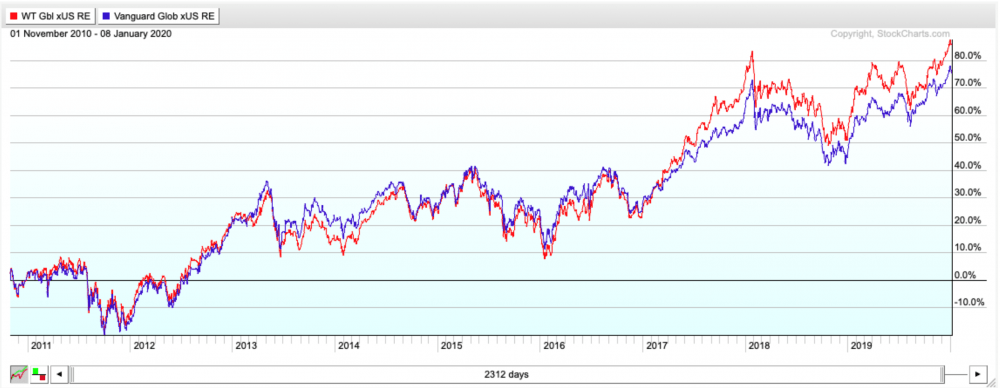

Mamy zatem obligacje, które nie płacą odsetek. Z drugiej strony dwa ETF’y dające ekspozycję na REIT’y z całego świata z wyłączeniem USA wypłacają na chwilę obecną 10,76% (DRW) oraz 10,52% (VNQI) dywidendy. Na tak wysoką dywidendę składa się kilka czynników:

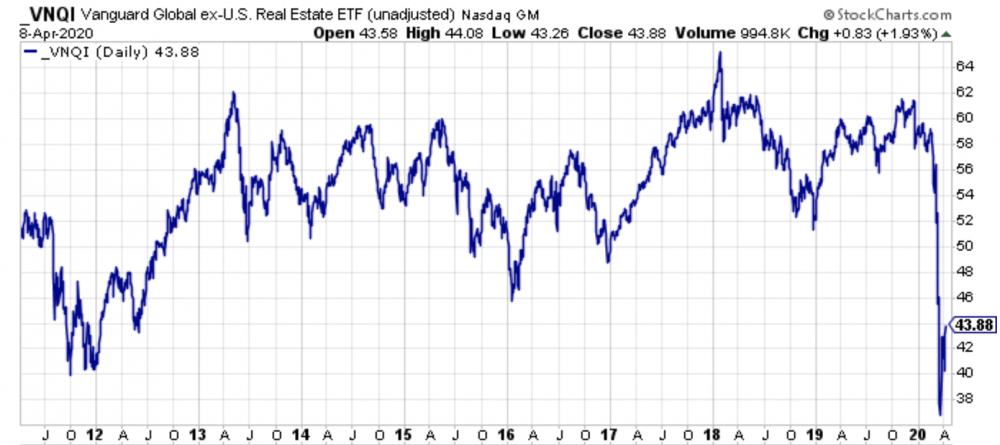

Po pierwsze, w przeciwieństwie do REIT’ów z USA, oba wspomniane fundusze stały w miejscu przez ostatnią dekadę.

Co prawda uwzględniając wypłacone dywidendy wynik wygląda zupełnie inaczej, ale chodzi o to czy samo aktywo taniało, drożało czy stało w miejscu. W ramach ciekawostki podrzucam wyniki uwzględniające wypłatę dywidendy lecz bez jej reinwestowania. Po uwzględnieniu reinwestycji wynik byłby jeszcze lepszy.

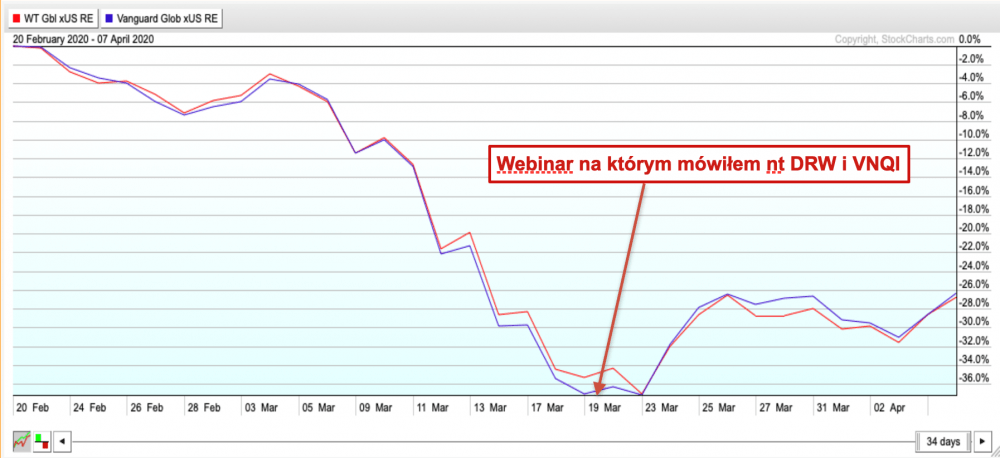

W każdym razie wiecie już, że oba ETF’y praktycznie stały w miejscu jeżeli chodzi o ich notowania. Nie były zatem drogie w momencie gdy zaczęła się panika. Panika ma jednak to do siebie, że inwestorzy porzucają wszystkie aktywa szukając płynności w efekcie czego tanie aktywa mogą stać się jeszcze tańsze. Tak też się stało z wspomnianymi funduszami. W ciągu miesiąca ich notowania spadły o prawie 40%. To się nazywa promocja.

Być może część z Was teraz pomyśli. Ponad 10% dywidendy – kupuję. Moment, przez większą część artykułu pisałem o zagrożeniach dotyczących nieruchomości komercyjnych. Zastanówcie się teraz jak przełożą się one na wypłacaną dywidendę?

Dokładnego scenariusza nikt nie może przewidzieć. Myślę jednak, że powinniśmy założyć że zyski REIT’ów spadną o co najmniej 50% co automatycznie przekłada się na podobne zmniejszenie dywidendy. W mojej ocenie spadek zysków będzie jednak tymczasowy. Nie wiem czy depresja potrwa pół roku, rok czy może dwa lata. Dążę do tego, że z czasem gospodarka ponownie się rozrusza co przełoży się na wyższe dochody z nieruchomości komercyjnych.

Dla mnie inwestycja w REIT’y jest jak zakup lokalu komercyjnego. Kupuję go na lata, nie tygodnie czy miesiące. Jednocześnie płacę za niego o 30% mniej niż jeszcze dwa miesiące temu. Obecna cena to ekwiwalent 8 lat czynszu (licząc na bazie stawki za ostatnie 12 miesięcy). Jednocześnie jestem świadomy, że ze względu na ciężką sytuację najemcy musze obniżyć czynsz o 50% na kolejny rok. W pierwszym roku nie dostanę zatem więcej niż 5% tego co zapłaciłem za lokal (REIT). W kolejnych latach sytuacja zapewne wróci do normy czyli ok 10%. Wiem natomiast, że kupuję nieruchomość, której cena w dłuższym terminie (podkreślam dłuższym) wzrośnie mniej więcej tyle co inflacja. Owszem, w międzyczasie na rynku może pojawić się kolejna odsłona paniki podczas której ceny jeszcze się obniżą. Takiego scenariusza nigdy nie można wykluczać jak i opcji japońskiej czyli sytuacji w której bank centralny skupuje nieruchomości podnosząc ich ceny.

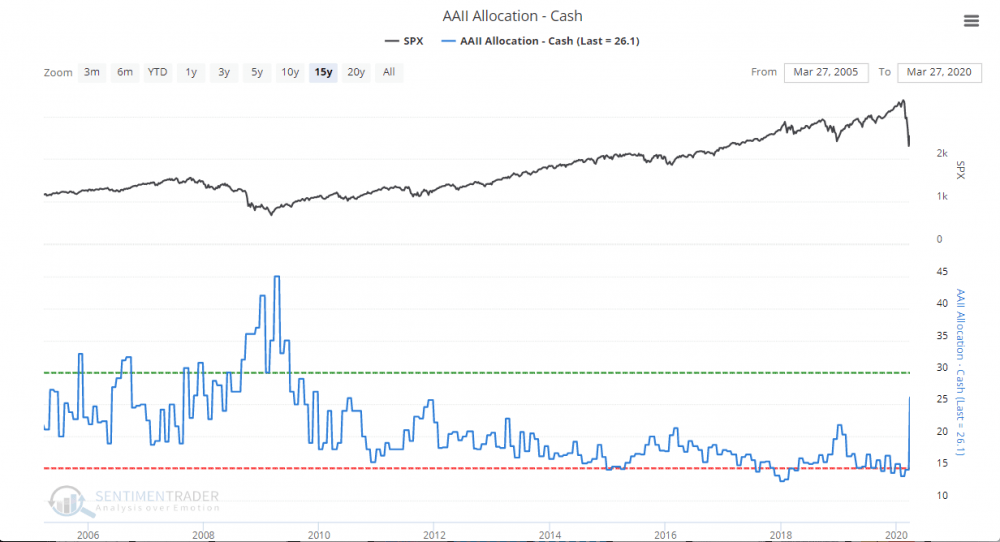

Dziś mamy sytuację, w której ilość nowych chorych powoli zaczyna się wypłaszczać. Za miesiąc pewnie będzie po pandemii lecz gospodarka zacznie odczuwać prawdziwe skutki kwarantanny. Jednocześnie na rynki finansowe trafiły i będą trafiać ogromne ilości walut. Strach wśród inwestorów indywidualnych jest ogromny. W Polsce mamy rekordowo wysokie saldo umorzeń z funduszy inwestycyjnych. W USA poziom gotówki wśród inwestorów indywidualnych wzrósł do najwyższych poziomów od 9 lat. Im wyższy poziom tym większy strach i tym samym bliżej końca bessy. Dużo nam brakuje nadal do poziomów z marca 2009, ale nie zapominajmy, że za kilka miesięcy wybory w USA i Donald Trump zrobi wszystko, aby podbić ceny akcji i tym samym zwiększyć szanse na reelekcję.

Domyślam się, że temat REIT’ów wielu z Was bardzo interesuje. Jednocześnie w sieci ciężko znaleźć coś na ten temat zwłaszcza w języku polskim. W kolejnych miesiącach zatem coraz częściej będę poruszał ten temat na łamach bloga. Swoją drogą pisząc artykuł zdałem sobie sprawę jak dużo jest jeszcze do powiedzenia w tym temacie. W ciągu 10-14 dni zorganizuję zatem kolejny webinar, który w całości poświęcę inwestycjom w REIT’y. Webinar będzie dostępny wyłącznie dla osób, które zakupiły książki za pośrednictwem strony Inteligentny Inwestor.

PS. Informacja dla osób skarżących się, że nie otrzymali maila z zaproszeniem na ostatni webinar lub którykolwiek z dodatkowych materiałów.

Maile dochodzą do 99,9% Czytelników zarejestrowanych w systemie sprzedażowym książki. Jeśli więc nie otrzymacie wiadomości z zaproszeniem na webinar powody mogą być następujące:

1. Mail wylądował w folderze „spam”, zakładce „oferty” lub innym miejscu, do którego nie zajrzeliście.

2. Podaliście błędny adres mailowy przy zakupie książki.

3. Przy adresie dostawy podaliście nie własny email, lecz np. żony lub osoby, której kupowaliście książkę na prezent.

4. Kupiliście książkę przez księgarnię Maklerska.

5. Kupiliście książkę po terminie wyznaczonym na webinar.

Upewnijcie się, że żaden z powyższych punktów Was nie dotyczy. W przypadku wystąpienia problemu 2,3 lub 4 prosimy o kontakt pod adresem ksiazka@inteligentnyinwestor.pl. Postaramy się pomóc.

Trader21