Fundament transformacji energetycznej

Miedź jest jednym z najważniejszych metali przemysłowych, mającym liczne zastosowania. Bardzo dużo tego surowca zużywa się m. in. w budownictwie, produkcji i przesyle energii oraz elektronice. Wynika to w znacznej mierze z faktu, że metal ten jest świetnym przewodnikiem i ma wysoką odporność na korozję.

Za sprawą swoich właściwości, miedź odgrywa kluczową rolę w globalnej transformacji energetycznej, której celem jest zmniejszenie zależności poszczególnych gospodarek od paliw kopalnych. Zgodnie z tym, ropa, gaz czy węgiel mają być zastępowane m. in. turbinami wiatrowymi i panelami fotowoltaicznymi. Z kolei pojazdy spalinowe, mają ustępować miejsca pojazdom elektrycznym.

Realizacja tych założeń wiąże się z gigantycznymi inwestycjami. Poniższy wykres przedstawia jak w ujęciu globalnym rosły wydatki związane z transformacją energetyczną w ostatnich latach.

![]()

Jak widzicie pomiędzy 2020 a 2022 rokiem wydatki przyspieszyły rosnąc w tempie ponad 30% rocznie. Spory wpływ na to miał oczywiście kryzys energetyczny, który wywarł presję szczególnie na krajach uzależnionych od węglowodorów importowanych z Rosji.

W 2022 roku po raz pierwszy inwestycje związane z transformacją energetyczną przekroczyły 1 bilion USD. Warto jednak zauważyć, że aby osiągnąć cel zerowej emisji dwutlenku węgla do 2050 roku, wydatki w ujęciu globalnym musiałyby się natychmiast potroić.

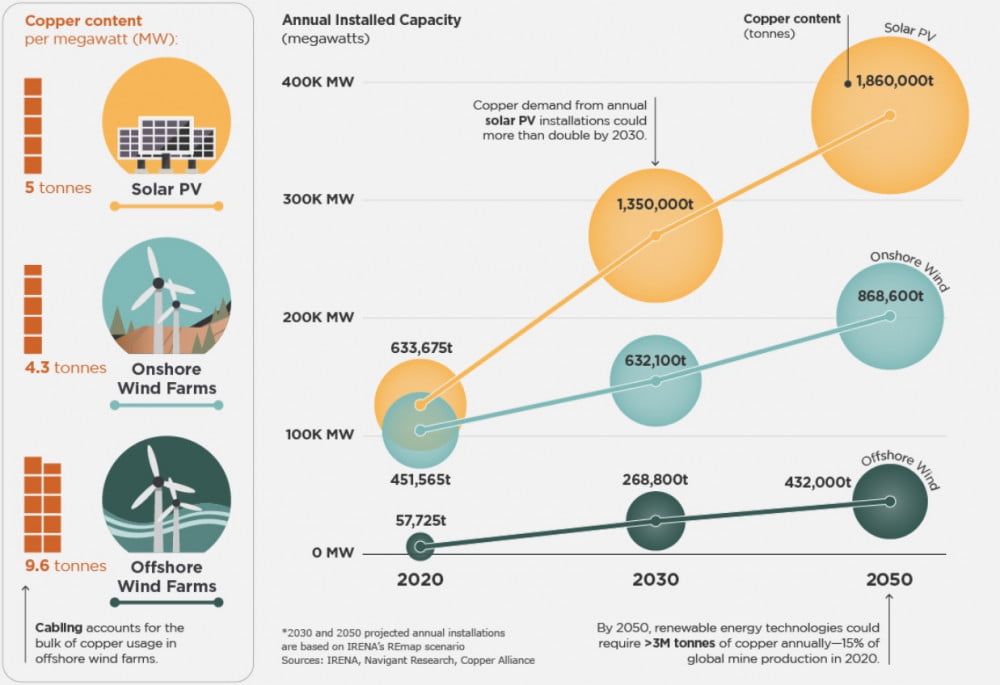

Jak wspomnieliśmy na początku artykułu, inwestycje związane z transformacją energetyczną sprawiają, że perspektywy dla miedzi są bardzo obiecujące. Przede wszystkim należy wspomnieć o wykorzystaniu tego metalu w produkcji turbin wiatrowych czy też paneli fotowoltaicznych. Podczas gdy tradycyjne elektrownie (np. węglowe) potrzebują ok. 1 tony miedzi do wygenerowania 1 MW energii, to w przypadku źródeł odnawialnych, ilość ta jest kilkukrotnie większa.

Zgodnie z poniższą grafiką, wytworzenie tej samej ilości energii elektrycznej za pomocą paneli fotowoltaicznych wymaga 4 razy więcej miedzi niż w przypadku elektrowni konwencjonalnych. Jeszcze bardziej „miedziochłonne” są wiatraki stawiane na morzu (Offshore Wind Farms). W ich przypadku zużycie miedzi jest prawie 10-krotnie większe.

Źródło: visualcapitalist.com

Według szacunków przedstawionych na grafice, popyt na miedź wyłącznie ze strony paneli fotowoltaicznych powinien podwoić się do 2030 roku.

Innym sektorem, który znacząco zwiększa globalne zapotrzebowanie na miedź jest motoryzacja. Nowe regulacje stopniowo wypierają samochody konwencjonalne z silnikami spalinowymi na rzecz pojazdów elektrycznych, które wg szacunków wymagają nawet 4 razy więcej miedzi

Według Bloomberga ilość samochodów elektrycznych w Europie wzrośnie z mniej niż 5 mln obecnie do 65 mln w 2030 roku a później podwoi się w kolejne 5 lat. Dodatkowo, popyt na miedź będzie wzrastał za sprawą potrzeby budowy stacji ładowania tych pojazdów. Według szacunków musi ich powstać ok. 65 mln (85% z nich zlokalizowane w domach).

Projekty infrastrukturalne

Wiele krajów potrzebuje dużych inwestycji w infrastrukturę taką jak drogi, mosty czy systemy wodno-kanalizacyjne. W 2022 roku Chiny zapowiedziały, że wydadzą przynajmniej 2,3 bln USD w ramach swojego pięcioletniego planu skupionego na kluczowych technologiach. Obejmuje on m. in. szybką kolej oraz infrastrukturę energetyczną. W następnych latach wydatki mają się zwiększyć.

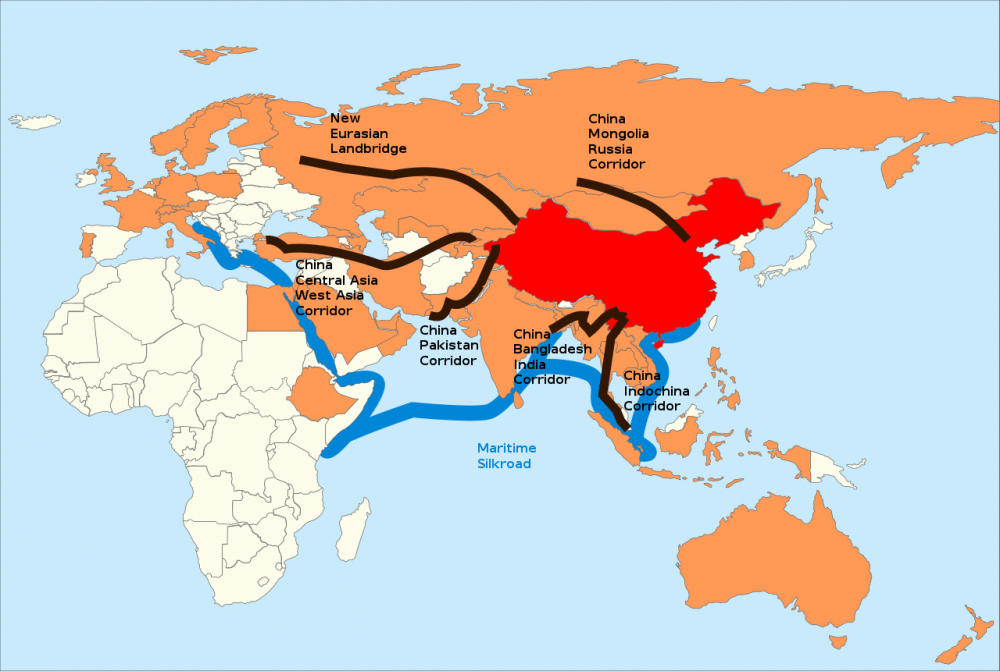

Dodatkowo Państwo Środka uruchomiło inicjatywę „Made in China 2025”, której celem jest uniezależnienie się od zagranicznej technologii (szczególnie w sektorach IT i robotyki) a także „Belt and Road Initiative”. Projekt ma pochłonąć 900 mld USD a jego główny cel to połączenie infrastrukturą drogową sąsiednich państw. Inicjatywa ma dotyczyć ponad 60 krajów z Europy i Azji i oznacza wzrost zapotrzebowanie na miedź o ok. 6,5 mln ton do 2027 roku. Jest to ok. 1/3 globalnej podaży tego surowca.

Poniżej zamieszczamy mapę, która pokazuje jak mniej więcej ma wyglądać realizacja planu „Belt and Road”.

Źródło: wikipedia.org

Stany Zjednoczone także realizują własny program modernizacji infrastruktury, który ma pochłonąć 1,2 bln USD i obejmuje praktycznie wszystkie sektory gospodarki w tym m. in. drogi, mosty, lotniska, porty czy wodociągi.

Z kolei Unia Europejska w 2022 roku ogłosiła inwestycje rzędu 5.4 mld EUR, która ma na celu budowę infrastruktury takiej jak drogi czy mosty, a także poprawę bezpieczeństwa i wydajności transportu. Przedsięwzięcie ma obejmować wszystkie części Europy z czego kilka projektów będzie realizowane w Polsce i na Słowacji w celu ułatwienia transportu pomiędzy objętą wojną Ukrainą a Europą.

Wszystkie te inicjatywy wymagają olbrzymich ilości surowców, w tym głównie miedzi.

Czy podaż nadąży za popytem?

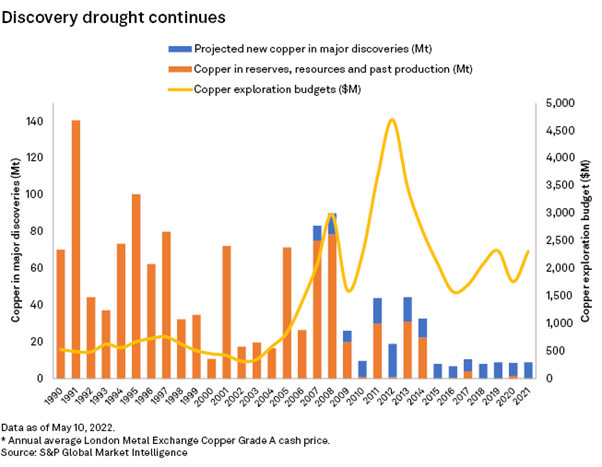

Obecnie wydobywana na świecie miedź pochodzi ze złóż, które odkryto głównie w latach 90-tych oraz w pierwszej dekadzie XXI wieku. Reprezentują je pomarańczowo-niebieskie słupki na poniższym wykresie (lewa skala).

W latach 1990-2010 wielkość nowych odkryć wynosiła średnio ok. 50 mln ton rocznie. Od 2010 roku ta wartość systematycznie spadała i zatrzymała się na ok. 8 mln ton obecnie. Ponadto przez ostatnią dekadę wyraźnie zmalały wydatki na poszukiwanie kolejnych złóż (żółta linia na wykresie, prawa skala). Nie napawa to optymizmem, kiedy na świecie eksploatowane są kopalnie, które nierzadko mają po kilkadziesiąt czy nawet ponad 100 lat.

Według raportu Goehring & Rozencwajg Associates liczba nowych kopalń, które zaczną produkować miedź w tej dekadzie dramatycznie spadnie. CRU (Commodity Research Unit) prognozuje, że bez nowych inwestycji bieżąca roczna produkcja na poziomie 21 mln ton zmaleje do 12 mln ton do 2035 roku. Będzie to efekt wyczerpania złóż w ponad 200 kopalniach, które nie zostaną zastąpione nowymi.

Bank of America w swoim najnowszym raporcie zakłada, że już w 2025 nastąpi rozjazd między popytem i podażą miedzi, a deficyt metalu na rynku sięgnie ok. 6 mln ton w 2030 roku i ok. 14 mln ton w 2040 roku.

Coraz gorsza jakość złóż

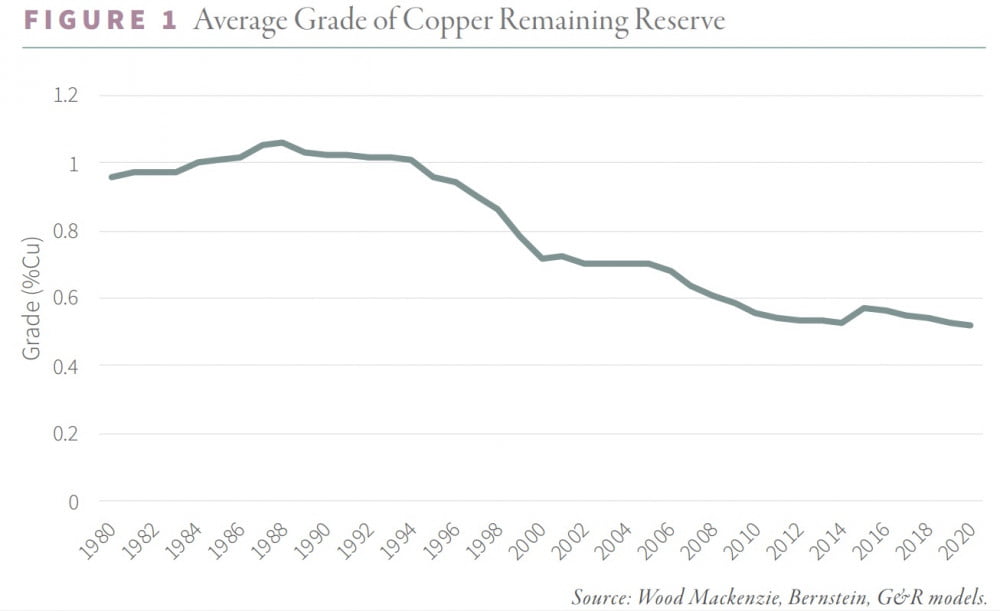

Kolejnym problemem w kwestii podaży miedzi jest coraz gorsza jakość złóż. Podczas gdy w latach 80-tych i 90-tych grading rudy miedzi sięgał ok. 1% tak teraz jest on o połowę niższy (patrz – poniższy wykres).

W ramach przypomnienia – grading informuje nas o tym, jak dużo danego metalu znajduje się w rudzie.

Jak przekłada się to na podaż miedzi?

Firmy muszą wydobywać dziś 2 razy więcej rudy niż w latach 80-tych i 90-tych, aby uzyskać tą samą ilość metalu, co oczywiście winduję ich koszty. W 2022 roku giganci tacy jak BHP Group, Rio Tinto, Anglo American czy Glencore obniżali swoje prognozy dotyczące wydobycia, właśnie ze względu na coraz gorsze nasycenie rudy miedzią.

Nacjonalizm surowcowy

Blisko 40% globalnego wydobycia miedzi pochodzi z Peru i Chile. W obu tych krajach mamy do czynienia z tzw. nacjonalizmem surowcowym. Sprowadza się on do tego, że rządy próbują pozyskać więcej dochodów z zasobów surowca na swoim terytorium. Robią to poprzez nakładanie różnego rodzaju opłat licencyjnych na spółki wydobywcze a także blokując eksport miedzi.

Dodatkowo w kopalniach dochodzi do strajków. Pracownicy widząc rosnące ceny surowca (większe zyski firm wydobywczych) i brak widocznej poprawy standardu ich życia domagają się wyższych wynagrodzeń. Dochodzi do szturmów na kopalnie i niszczenia urządzeń oraz maszyn. Ponadto blokowane są drogi, co utrudnia transport surowca i powoduje problemy z zaopatrzeniem kopalń w niezbędne materiały (np. paliwo).

Takie otoczenie sprawia, że firmy niechętnie angażują się w projekty wydobywcze w tych państwach. Ponadto, kiedy sytuacja w danym kraju przez dłuższy czas pozostaje niestabilna, wydłuża się realizacja rozpoczętych projektów. To wszystko ma przełożenie na podaż i cenę miedzi.

Rekordowo niskie zapasy metalu

Z aktualnych danych wynika, że zapasy miedzi w magazynach LME (Londyńska Giełda Metali) są najniższe przynajmniej od kilku lat.

Zgromadzony metal pozwala na zaspokojenie globalnego popytu wyłącznie przez 4 dni. W przeszłości standardem były zapasy liczone w tygodniach. Swoją drogą niewiele to zmienia, bo ostatecznie chodzi o jeden z najważniejszych metali przemysłowych na świecie.

Niskie stany magazynowe skutkują tym, że kupujący w obawie przed brakiem dostępności metalu zaczynają przechodzić na kontrakty długoterminowe. Jak podaje Codelco (producent miedzi), ostatnio jeden z jego europejskich klientów podpisał kontrakt na dostawy metalu na 3 do 5 lat. Wcześniej standardem były kontrakty jednoroczne.

Naszym zdaniem, wraz z rosnącymi obawami o niedobór miedzi na rynku, coraz więcej podmiotów zdecyduje się na podobny ruch.

Podsumowanie

Wszystko wskazuje na to, że niskie stany magazynowe, ograniczona podaż a także rosnący popyt doprowadzą do pogłębienia problemów z dostępnością miedzi. To z kolei powinno przełożyć się na wzrost cen metalu w kolejnych latach.

W tym artykule skupiliśmy się wyłącznie na wybranych czynnikach przemawiających za dobrymi perspektywami dla inwestycji w miedź. Osobno natomiast przygotowujemy szerszy raport dla Subskrybentów Portfela Tradera. Oprócz rozwinięcia dotychczas poruszonych tematów, znajdzie się w nim także kilka innych wątków. Co ważne w raporcie szczegółowo przeanalizujemy kilka aktywów, zapewniających naszym zdaniem najlepszą ekspozycję na rynek miedzi.

Independent Trader Team

P.S. Dziś jest ostatni dzień, kiedy można oddać głos na Tradera21 w konkursie Invest Cuffs w kategorii „Influencer Rynku 2022”. Głosowanie odbywa się na tej stronie. W imieniu Tradera21 dziękujemy za Wasze wsparcie.