Od wielu dekad, inwestorów w uproszczeniu można podzielić na dwa obozy. Tych, którzy inwestują we wzrosty oraz tych inwestujących w wartość. Pierwsi preferują akcje spółek typu „growth”, podczas gdy drudzy skupiają się na spółkach typu „value”.

Spółki typu growth to często młode przedsiębiorstwa z dużym potencjałem do wzrostu. Charakteryzują się wysokim współczynnikiem P/BV oraz rzadko wypłacają dywidendy, a jeśli już, to zazwyczaj bardzo niskie. Zamiast więc podzielić się z inwestorami częścią wypracowanego zysku, firma reinwestuje go, co przekłada się na dynamiczny rozwój. To sprawia, że po akcje spółek typu growth sięgają głównie inwestujący krótkoterminowo z nastawieniem na wzrost cen akcji.

Po drugiej stronie mamy spółki typu value, dla których wskaźnik P/BV niemal zawsze jest niższy niż w przypadku spółek growth. Wynika to z faktu, że wśród spółek growth znajduje się wiele firm technologicznych, a te często mają niski poziom wartości księgowej. Przedsiębiorstwa typu value odznaczają się także poziomem dywidendy wyższym niż średnia dla growth. Dzięki temu, że dzielą się one zyskami regularnie, ich akcje nabywane są najczęściej przez inwestujących długotermnowo.

Szerzej na temat spółek growth i value pisaliśmy w artykule: Wartość czy perspektywa dużych zysków? Jakie akcje wybrać?.

Obecna hossa – Growth vs Value

W ciągu ostatnich 10 lat, spółki typu growth z indeksu S&P 500 przynosiły średnio 14,65% zwrotu rocznie, w porównaniu do 9,02% ze strony spółek value. Na różnicę w wynikach obu grup kluczowy wpływ miała ekspansywna polityka banków centralnych.

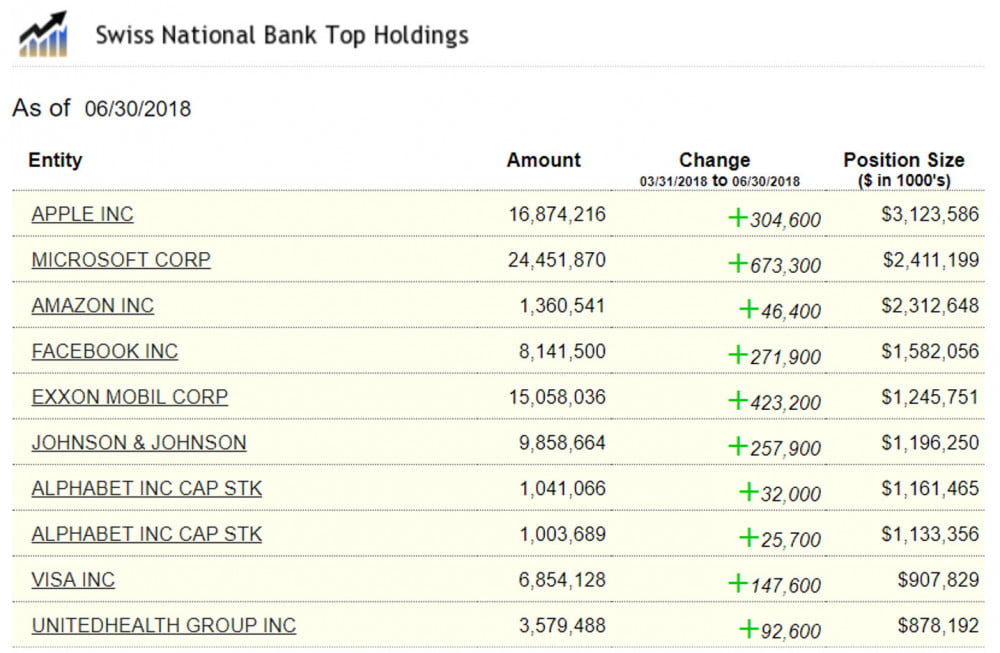

Przez cały ten okres wzrosty na giełdach były wspierane niskimi stopami procentowymi i dodrukiem. W takim otoczeniu, z jednej strony mamy firmy, które w oparciu o łatwy kredyt dynamicznie się rozwijają, a z drugiej kupca z nieograniczonym kapitałem, czyli banki centralne. Tutaj warto zwrócić uwagę na udział SNB (Szwajcarski Bank Centralny) w pompowaniu akcji spółek technologicznych. Poniżej zamieszczamy zestawienie dziesięciu spółek najczęściej nabywanych przez SNB.

Źródło: www.holdingschannel.com

Jak widać SNB skupiał się na kupowaniu akcji dużych spółek technologicznych, takich jak Apple, Amazon, czy Facebook.

To jak kształtują się wyniki obu typów spółek możemy śledzić m.in. poprzez ETF-y oparte na indeksach Russella. W przypadku IWF, który daje ekspozycję na duże spółki growth oraz IWD, skupiającego się na dużych spółkach typu value, wygląda to następująco:

Źródło: Opracowanie własne

Dane jednoznacznie wskazują, że ETF IWF jest niemal 50% droższy niż IWD (31 vs 21), dodatkowo duże spółki typu growth, do tej pory w tym roku (YTD) dały zarobić 16%, podczas gdy value jedynie 4%. Różnice w wynikach widać nie tylko w przypadku dużych spółek, co przedstawia poniższa tabela:

Źródło: Opracowanie własne

Przy dzisiejszych poziomach wycen małe spółki value wyglądają najatrakcyjniej.

Obecna hossa w której prym wiodą spółki technologiczne jest bardzo podobna do hossy z lat 1995 – 2000. Wówczas akcje spółek typu growth również radziły sobie lepiej od value. O podobieństwach tych szerzej pisaliśmy w artykule: Czy czeka nas powtórka z roku 2000?

Współcześnie wzrosty napędzane są głównie przez akcje FANG, wtedy były to firmy, takie jak Yahoo, CompuServe, czy Compaq Computer. Wszystkie albo zniknęły, albo zostały wykupione.

Poniżej przedstawiamy wykres wskaźnika Growth / Value dla indeksu S&P 500. Jeśli wskaźnik znajduje się wysoko, oznacza to, że spółki typu growth są drogie w odniesieniu do spółek typu value. Jeżeli wskaźnik przybiera niskie wartości, wtedy drogie są spółki typu value.

Od razu rzuca się w oczy, że obecne poziomy wskaźnika są bardzo blisko tych, które towarzyszyły bańce z 2000 roku.

Co stało się, gdy pękła bańka internetowa możemy wyczytać z poniższego wykresu, który przedstawia notowania ETF-ów IWF oraz IWD. Jak widać, nie dość że ETF na spółki typu value dużo łagodniej przeszedł przez spadki, to również w następnych latach radził sobie znacznie lepiej od ETF-u na spółki typu growth.

Tuż po pęknięciu bańki nastąpił błyskawiczny przepływ kapitału w kierunku spółek typu value. Podobnego scenariusza spodziewamy się, po zakończeniu obecnej, wieloletniej hossy.

Przemawiają za tym ostre wzrosty spółek z FANG-u oraz ich gigantyczne wyceny w porównaniu do spółek typu value.

Przykład:

Spółki typu growth

Amazon

P/E: 152,65

P/BV: 26,81

Netflix

P/E: 167,56

P/BV: 35,54

Przykładowy ETF na spółki typu value (branża motoryzacyjna)

CARZ

P/E: 7,4

P/BV: 0,93

Jak widać różnica w wycenach jest olbrzymia. Dodatkowo CARZ często wypłaca dywidendę na poziomie około 5%.

W krajach rozwijających się, co przedstawia poniższy wykres, rosnąca przewaga spółek value nad growth jest widoczna już teraz. Umacniający się dolar oraz wojna handlowa powodują, że prognozy dla zysków spółek z rynków wschodzących są obniżane, przy czym prognozy dla spółek growth spadają szybciej. To powoduje, że inwestorzy chcąc zabezpieczyć się przed ryzykiem robią zwrot w kierunku akcji spółek value, postrzeganych jako spółki defensywne.

Kiedy spadki dotrą na giełdy w Stanach Zjednoczonych, inwestorzy zaczną uciekać od spółek takich jak Tesla, gdzie wszystko oparte jest na ślepej wierze w CEO, a kapitał popłynie do tych, które posiadają atrakcyjne wyceny i są rozsądnie zarządzane.

Podsumowanie

Często to, co wydarzyło się w przeszłości jest drogowskazem przy podejmowaniu decyzji inwestycyjnych. Biorąc pod uwagę podobieństwa między bańką z 2000 roku, a bieżącą hossą należy spodziewać się że kapitał zacznie mocniej płynąć w kierunku spółek value.

Zanim jednak do tego dojdzie warto obserwować współczynniki dla poszczególnych firm, żeby móc płynnie przenieść się na najbardziej niedowartościowane sektory. W przypadku indywidualnych inwestorów mniej czasochłonne będzie analizowanie poszczególnych ETF-ów, dzięki nim mogą oni zdobyć ekspozycję na atrakcyjne branże.

Zespół Independent Trader