Jeszcze kilka tygodni temu rynek akcji reagował euforią na każdą informację o negocjacjach na linii USA – Chiny. Nie pisaliśmy o tym zbyt wiele, bo był to teatrzyk dla tłumu, nie mający większego wpływu na wyniki spółek. Dziś z kolei tematem numer jeden jest zagrożenie ze strony koronawirusa. Tego wątku z pewnością nie można ignorować.

Skomplikowany wirus

Zacznijmy od liczb. Według oficjalnych informacji koronawirusem zaraziło się 81 tys. osób, z czego 2700 zmarło. Czy w skali globalnej są to dane, które mrożą krew w żyłach? Z pewnością nie. Niestety, zarówno obecna sytuacja, jak i specyfika samego wirusa sugerują, że licznik zakażonych nie stanie nagle w miejscu.

Pierwszym z problemów jest czas inkubacji, czyli okres jaki mija od zakażenia do wystąpienia typowych dla wirusa objawów. W tym przypadku może to być nawet kilkanaście dni. W związku z tym nawet jeśli wracający np. z Chin są sprawdzani we własnym kraju pod kątem temperatury ciała, to trudno w ten sposób wyselekcjonować zakażonych.

Kolejna kwestia – tempo rozprzestrzeniania się wirusa. Spójrzcie jak wyglądało to w Korei Południowej:

18 luty – 31 zakażonych

19 luty – 58 zakażonych

20 luty – 111 zakażonych

21 luty – 209 zakażonych

22 luty – 436 zakażonych

23 luty – 602 zakażonych

Dodatkowo aż 231 zakażonych zostało połączonych z jednym i tym samym kościołem z miejscowości Daegu. To pokazuje jak szybko może rozprzestrzeniać się wirus kiedy zakażeni pojawiają się w miejscach publicznych. Przy okazji to argument za natychmiastowym zamykaniem szkół czy fabryk w razie pojawienia się wirusa.

Sytuację komplikuje również fakt, że przez pewien czas po chorobie, dana osoba wciąż może zarazić innych. A zatem przejście choroby oraz odpowiednio długa kwarantanna mogą oznaczać wykluczenie człowieka z jego normalnych zajęć nawet na 1,5 miesiąca.

Możliwy jest także wariant wyjątkowo skomplikowany – ta sama osoba choruje dwukrotnie. Dla przykładu w Japonii w przypadku jednej z obywatelek, test na koronawirusa pokazał wynik pozytywny, po tygodniu – negatywny, a po kolejnych 3 tygodniach – ponownie pozytywny.

Mimo, że skala epidemii wciąż jest umiarkowana (nie licząc Chin) to warto również zwrócić uwagę na śmiertelność (porównanie liczby zgonów do liczby zakażonych). Pod tym względem koronawirus jest 20-krotnie groźniejszy od grypy. Trzeba też wspomnieć, że wirus stanowi największe zagrożenie dla osób starszych wśród których śmiertelność jest bliska 20%.

Włoski przypadek

Poza Chinami, gdzie liczba zakażonych wynosi blisko 80 tys., niepokojąco wygląda także sytuacja w Korei Południowej (obecnie już łącznie 1595 zakażonych, 12 zgonów), Włoszech (453 zakażonych, 12 zgonów), Japonii (164 zakażonych, 1 zgon) oraz Iranie (245 zarażonych, 26 zgonów).

Parę słów o sytuacji we Włoszech bo to państwo nam najbliższe, więc również najłatwiej działa na wyobraźnię. Do Włoch (a dokładniej do Lombardii) koronawirus dotarł z Chin i dość szybko rozprzestrzenił się na większą liczbę osób. Na dzień dzisiejszy 11 włoskich gmin jest odciętych od reszty kraju – włoscy Carabinieri stoją na ulicach i uniemożliwiają wyjazd z danego obszaru. Zauważcie, że wirus dotarł do Włoch zaledwie kilka dni temu. Od tego czasu kraj momentalnie znalazł się na trzecim miejscu na świecie pod względem liczby zakażonych. Przy okazji Włosi przyczynili się do pierwszych przypadków koronawirusa w Szwajcarii i Rumunii.

Włoskie władze zdecydowały, że w regionach gdzie pojawił się koronawirus, wiele wydarzeń odbędzie się bez widowni. Turyści, którzy chcieli odwiedzić Mediolan, rezygnują z biletów. Zamykane są szkoły, ogranicza się czas pracy barów czy restauracji.

Koronawirus a kondycja globalnej gospodarki

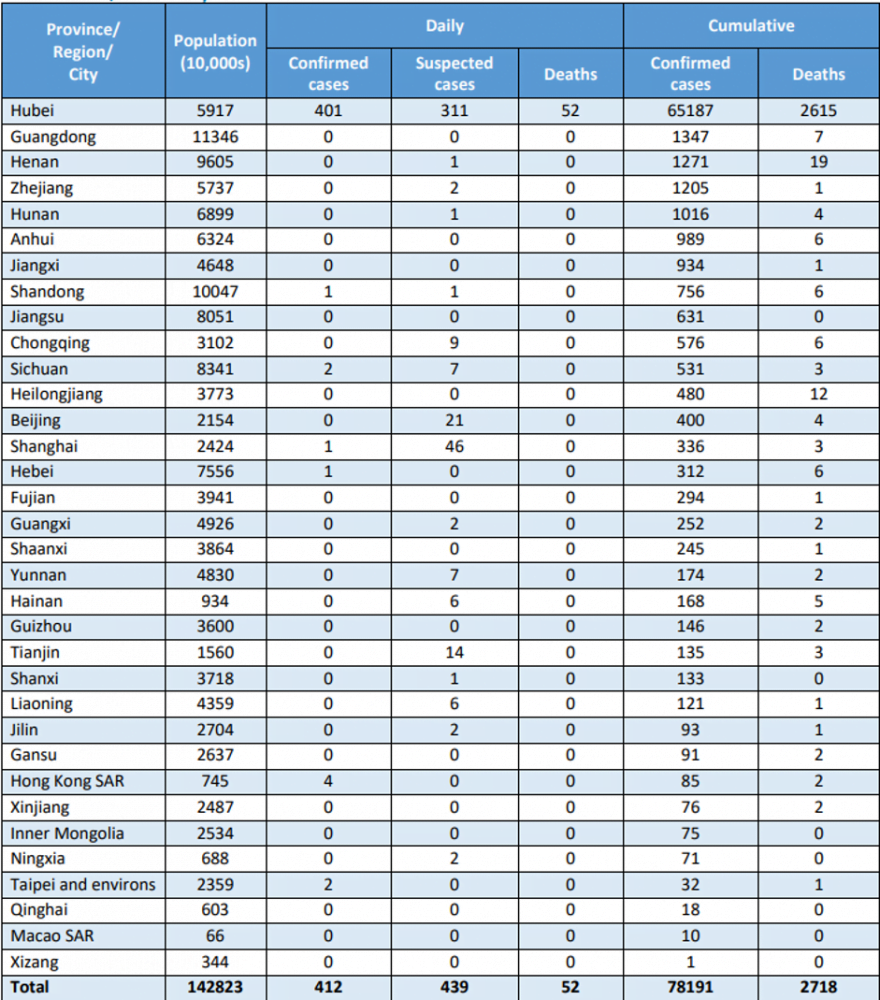

Skoro mamy już pewne pojęcie o skali zjawiska oraz o tym jak wpływa ono na życie w zagrożonych regionach, to zastanówmy się co obecna sytuacja oznacza dla globalnej gospodarki. Kluczowym punktem są Chiny, gdzie problem jest największy. Zakażenia dotyczą głównie prowincji Hubei co pokazuje poniższa tabela (przedostatnia kolumna to liczba zakażonych, ostatnia – liczba zgonów).

W chwili obecnej Chiny mają niemal 20-procentowy udział w globalnym PKB. Aż 28% światowej produkcji przemysłowej wiąże się z Chinami. To oznacza, że w sytuacji, kiedy chińskie fabryki nie funkcjonują (a tak było w ostatnich tygodniach), przerwane zostają łańcuchy dostaw. Czy to oznacza, że problem dotyczy chińskich firm? Nie. Skala jest znacznie większa. Przecież w Chinach produkują firmy z całego świata, w tym giganci tacy jak np. Apple.

Dodatkowo od dostaw z Chin zależne są losy milionów innych firm z całego świata, zarówno mniejszych jak i większych. Dla wielu z nich brak dostaw oznacza kolosalne straty. Czasem wszystko działa również w drugą stronę – to konsumenci rezygnują z produktów pochodzących z Chin, tylko dlatego że usłyszeli o epidemii.

Przypomnijcie sobie, że jeszcze przed epidemią pisaliśmy, iż tempo rozwoju Chin spadło do 6% PKB. Te dane same w sobie wyglądają może dobrze, ale nie w przypadku tego kraju. Jest to bowiem poziom niższy niż na dnie kryzysu w marcu 2009 roku. Jakie dane pokażą Chiny teraz, tuż po zakończeniu I kwartału? Abstrahując od faktu, że zostaną zawyżone, to i tak będą wyglądać katastrofalnie na tle poprzednich lat. A to znacząco zwiększy nerwowość na rynkach. No, chyba że koronawirus zostanie do tego czasu opanowany.

Problem nie kończy się na Chinach. Obecnie Iran podaje, że zakażonych jest ok. 250 osób. Naszym zdaniem realne dane wyglądają gorzej. Po pierwsze, sąsiednie kraje decydują się na zamknięcie granic, a to one lepiej od nas wiedzą jaka jest skala zjawiska. Po drugie, kiedy oficjalna liczba zarażonych wynosiła 100, wśród nich znaleźli się nawet członkowie rządu. To ciekawe, że akurat oni należeli do tej pechowej setki chorych. Tak czy inaczej, mamy kolejny potężny kraj, który napotkał na problemy związane z epidemią.

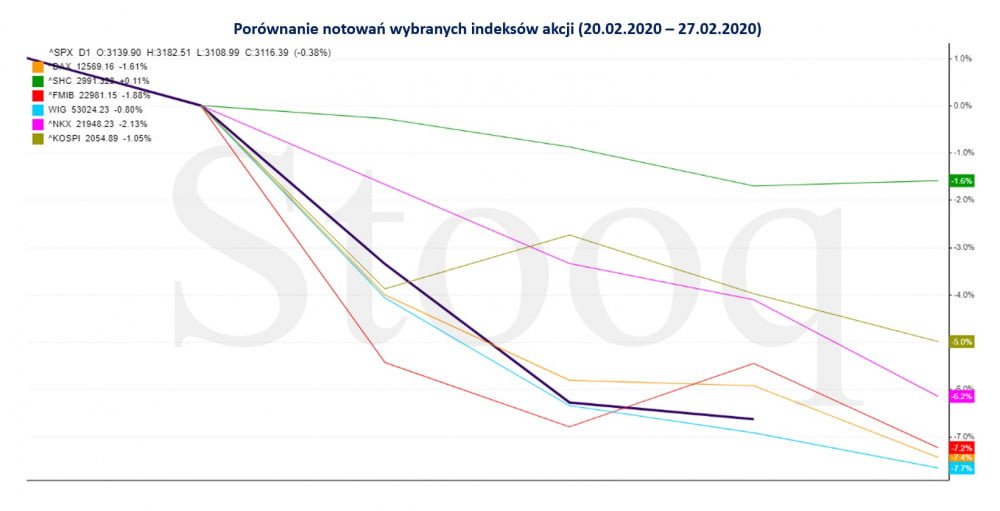

Wróćmy jeszcze raz do Włoch – ten przypadek sprawił, że powróciła dyskusja o zamknięciu granic wewnątrz UE. Póki co niewiele wskazuje na takie rozwiązanie, ale mamy już pierwsze przypadki w Chorwacji, Szwajcarii czy Estonii oraz spore grupy zakażonych w Niemczech, Francji czy Wielkiej Brytanii. Z pewnością z czasem pojawią się różnego rodzaju kontrole, utrudniające przepływ osób i towarów, będą obecne. Rynki uwzględniają różne scenariusze, głównie te negatywne, dlatego w ostatnich dniach praktycznie wszystkie główne indeksy akcji wyraźnie traciły.

Perspektywy

Nie mamy pewności jak będą wyglądać kolejne tygodnie. W przypadku tego artykułu chcemy ustalić jaki wpływ na globalną gospodarkę i rynki finansowe może mieć rozprzestrzenianie się koronawirusa. Dlatego przyjmujemy, że problem na pewno nie zniknie z dnia na dzień i w kolejnych tygodniach będzie oddziaływał na różne gospodarki z całego świata.

Z całą pewnością koronawirus w pośredni sposób doprowadzi do upadłości dużej liczby firm, głównie tych małych i średnich. Zwłaszcza w przypadku Chin będzie to oznaczało wyraźny wzrost bezrobocia. Jak będzie w Korei, Japonii czy Włoszech? Tutaj już wiele zależy od skali zjawiska. Pamiętajcie jednak, że te gospodarki już przed pojawieniem się wirusa były w słabej kondycji (w czym duża zasługa banków centralnych) a więc jeszcze trudniej będzie im radzić sobie z obecnymi problemami.

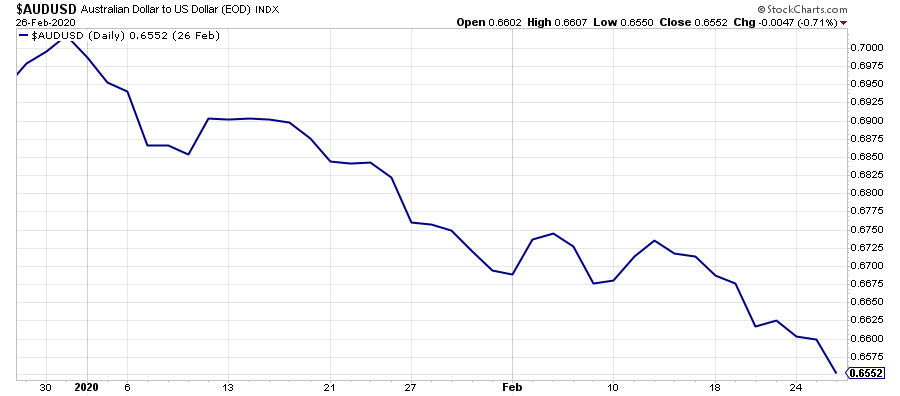

Słaba kondycja finansowa Chińczyków uderzy w wiele innych gospodarek azjatyckich, zarówno tych które współpracują z Państwem Środka gospodarczo, jak i tych dla których ważna jest turystyka. Sytuację negatywnie odczuje Australia, gdzie nie mamy co prawda zakażeń, ale uzależnienie od Chin jest spore i dlatego dolar australijski ostatnio pogłębiał spadki.

Do tej pory problemy w globalnej gospodarce rozwiązywały (a właściwie odkładały w czasie) banki centralne. Wyjścia były dwa – skup obligacji/akcji oraz obniżanie stóp procentowych. Teraz zadajmy sobie pytanie: skoro wiele osób wyląduje na bruku, to czy banki centralne mogą im jakoś pomóc? Otóż nie. Tutaj do gry muszą włączyć się rządy. Stanie się zatem to, co zapowiadaliśmy. Skoro dodruk banków centralnych nie daje efektów, to pora uruchomić wszelkie programy, dzięki którym waluta trafi prosto do gospodarki.

Właśnie z tego powodu w ostatnich dniach w Hong Kongu zaproponowano po 10000 dolarów hongkońskich (5000 zł) dla każdego pełnoletniego obywatela. Z kolei w Indiach tamtejszy minister finansów powiedział wprost, że w rękach obywateli musi znaleźć się „więcej pieniędzy”. To jednak dopiero początek pomysłów. Czegokolwiek politycy nie wymyślą, argument będzie zawsze ten sam – koronawirus.

Mało kto będzie zdawał sobie sprawę, że już wcześniej dotarliśmy do końca cyklu gospodarczego i było wiadomo, że globalną gospodarkę czekają problemy. Tym razem sytuacja jest o tyle skomplikowana, że niektóre banki centralne nie mogą już użyć standardowych narzędzi do złagodzenia skutków recesji, bo już jakiś czas temu sprowadziły stopy procentowe do zera. Bankierzy centralni nie zostaną jednak przedstawieni jako główni winowajcy, bo mamy bardziej medialny temat – koronawirusa, który dobija ociężałą globalną gospodarkę.

Wnioski

1. Wbrew temu, co twierdzi część osób, są sytuacje w których dodruk nie wystarcza by podtrzymać indeksy akcji na wysokich poziomach. Dalsze rozprzestrzenianie się wirusa może być przyczyną sporych spadków.

2. Jeśli do takich spadków (oraz kryzysu gospodarczego) dojdzie, to media będą przekonywać, że wirus był jedyną przyczyną problemów. My jednak już od ponad roku sygnalizowaliśmy nadchodzące komplikacje (odwrócona krzywa dochodowości, problemy branży motoryzacyjnej, spadające zyski spółek, wiele krajów na skraju recesji).

3. Inwestorzy powinni z uwagą śledzić dane dot. rozprzestrzeniania się wirusa bądź też poprawy sytuacji. Opanowanie epidemii będzie oznaczało przepływ części kapitału z obligacji do akcji.

4. Koronawirus, nawet jeśli zostanie opanowany w marcu, bardzo negatywnie odbije się na globalnej gospodarce. Posłuży jako uzasadnienie dla obniżek stóp procentowych w USA. Te ruchy zostały już zresztą częściowo uwzględnione przez rynek, w efekcie czego rentowność amerykańskich obligacji jest dziś na najniższym poziomie w historii. Innymi słowy: amerykański dług, uważany za super bezpieczne aktywo, jest dziś najdroższy w historii. To dobrze pokazuje skalę niepewności.

5. O ile w USA bank centralny może reagować przynajmniej za pomocą obniżek stóp procentowych, o tyle EBC i BOJ nie pozostawiły sobie żadnej amunicji. Niewiadomą pozostaje reakcja obu tych banków centralnych na nadchodzące problemy gospodarcze.

6. Ten wirus jest zastanawiająco korzystny dla rządzących. Po pierwsze największa śmiertelność dotyczy osób starszych, co sprzyja dalszemu funkcjonowaniu wszelkich systemów emerytalnych (np. ZUS w Polsce). Po drugie stanowi wygodne uzasadnienie dla spowolnienia gospodarczego, podczas gdy globalna gospodarka zwalnia już od 2 lat. Po trzecie wirus uzasadnia zwiększony dodruk. Po czwarte stanowi argument za wprowadzaniem różnych programów pomocowych, które doprowadzą do wzrostu inflacji, co z kolei pozwoli zdewaluować zadłużenie. A to właśnie potężny dług (publiczny, korporacyjny oraz indywidualny) stanowi dziś dla bankierów oraz polityków największą przeszkodę.

7. Jeśli od tego momentu, sytuacja zacznie się poprawiać to zapewne zyskają akcje, surowce oraz waluty surowcowe. Jeśli jednak napływać będą coraz gorsze informacje to zobaczymy wzrost cen obligacji, umocnienie dolara i prawdopodobnie także dalszy rajd złota. Patrząc z kolei w dłuższym terminie, nadchodzące programy pomocowe wywołają bardzo wysoką inflację, a z nią najlepiej poradzą sobie surowce i złoto (chociaż ich wzrosty nie będą przebiegać jednakowo).

Independent Trader Team