Temat rynku obligacji co jakiś czas pojawia się na łamach naszego bloga. Obecnie wydaje się on być szczególnie istotny, gdyż może mocno wpłynąć na zachowanie rynków finansowych w kolejnych miesiącach. Poniższy artykuł ma na celu wyjaśnić z czego wynika to powiązanie i na jakie wydarzenia należy zwrócić szczególną uwagę.

W ubiegłym roku kilkukrotnie słyszeliśmy ożywioną debatę w Stanach Zjednoczonych nt. limitu długu. Już w styczniu mogliśmy przeczytać artykuły, które kalkulowały, że amerykańskiemu rządowi zabraknie środków na pokrycie wszystkich swoich wierzytelności w okolicach połowy 2023 roku. Takie deklaracje padały nie tylko ze strony dziennikarzy, ale również z „samej góry”, czyli od Janet Yellen, sekretarza skarbu USA. Zgodnie z jej komunikatem z połowy stycznia zeszłego roku, Ameryka miała stać się niewypłacalna już w czerwcu. Jak pokazał czas była to trafiona prognoza, gdyż dokument podnoszący limit długu został podpisany 3 czerwca 2023 roku, dosłownie na dwa dni przed spodziewaną niewypłacalnością USA. Wynikało z niego, że próg zadłużenia (31,4 bln USD) zostaje zawieszony do stycznia 2025.

Obecnie dług USA wynosi 34,3 bln USD, czyli wzrósł on o blisko 10% w niespełna 9 miesięcy.

Dlaczego wspominamy o limicie długu USA?

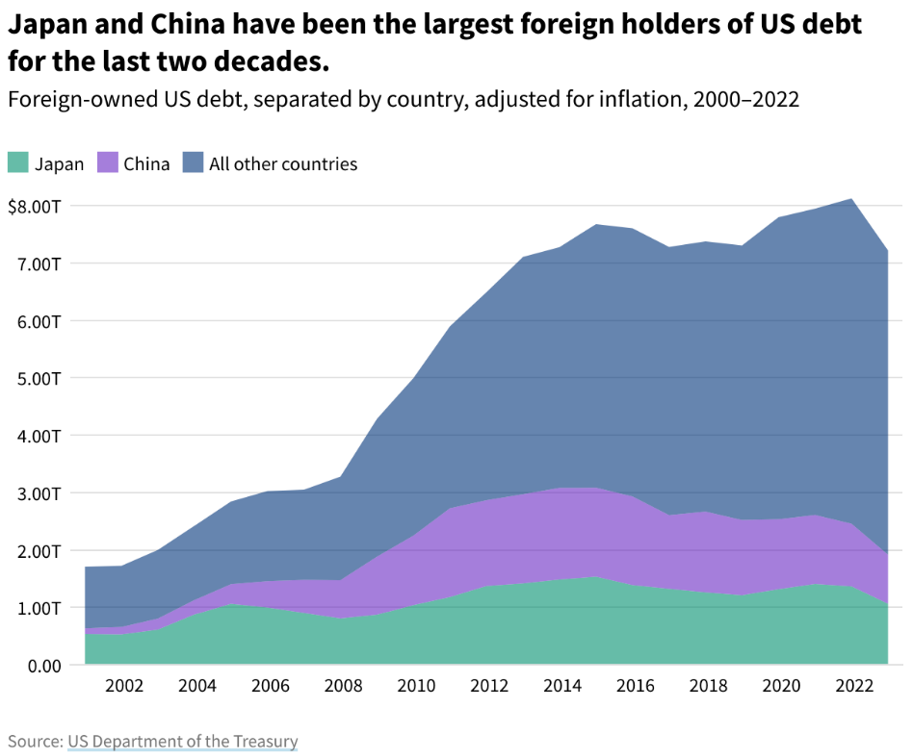

Otóż jest on nierozłącznie związany z emisją nowych obligacji, które mają zapewnić Stanom Zjednoczonym odpowiedni poziom środków na wydatki budżetowe. W przeszłości głównymi kupcami amerykańskiego długu były Chiny i Japonia, jednak z różnych względów w ostatnich latach te państwa raczej redukowały swoje pozycje, niż dokonywały kolejnych zakupów, co pokazuje poniższa grafika. Nie będziemy tutaj jednak rozwijać tego wątku, chodzi nam tylko o wskazanie tego trendu.

Kto zatem jest nabywcą nowo emitowanych obligacji?

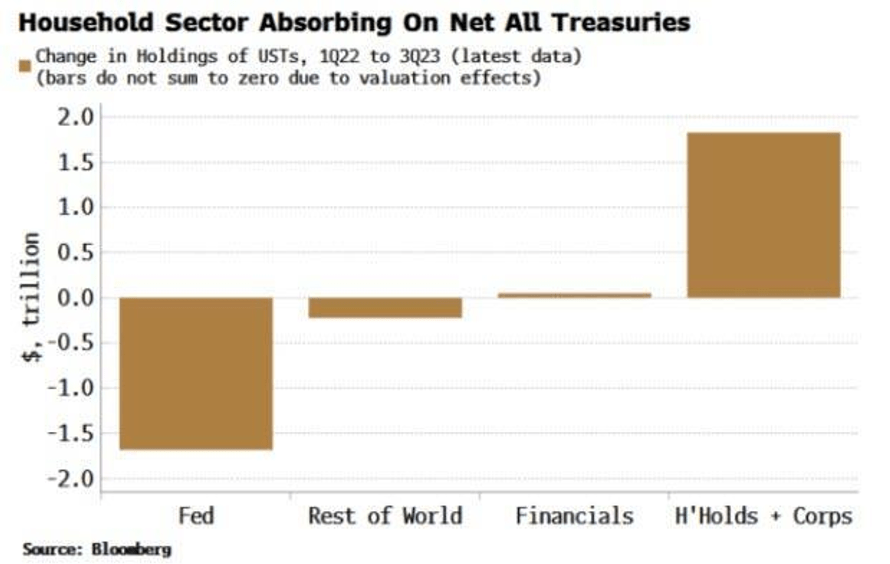

Jak wynika z danych udostępnionych przez Bloomberg, największymi kupcami amerykańskiego długu w okresie od 1 kwartału 2022 roku do 3 kwartału 2023 roku były amerykańskie gospodarstwa domowe oraz korporacje (ostatni słupek na poniższym wykresie). Łącznie miały one zakupić obligacje USA o wartości ponad 1,5 bln USD a udział gospodarstw domowych na tym rynku miał wzrosnąć we wspomnianym okresie z 2,4% do 8,3%. Znacząca zmiana. Oczywiście kwestią sporną jest to czy był to efekt lokalnego patriotyzmu Amerykanów, czy po prostu była to dla nich świetna okazja, gdyż rentowność papierów dłużnych mocno rosła wraz z rosnącymi stopami procentowymi w USA.

Po lewej stronie na poniższej grafice widzimy również dużą sprzedaż obligacji przez FED (pierwszy słupek) – efekt programu redukcji bilansu (QT). Można powiedzieć, że wyprzedawanie długu przez Rezerwę Federalną zostało zneutralizowane poprzez zakupy ze strony gospodarstw i korporacji.

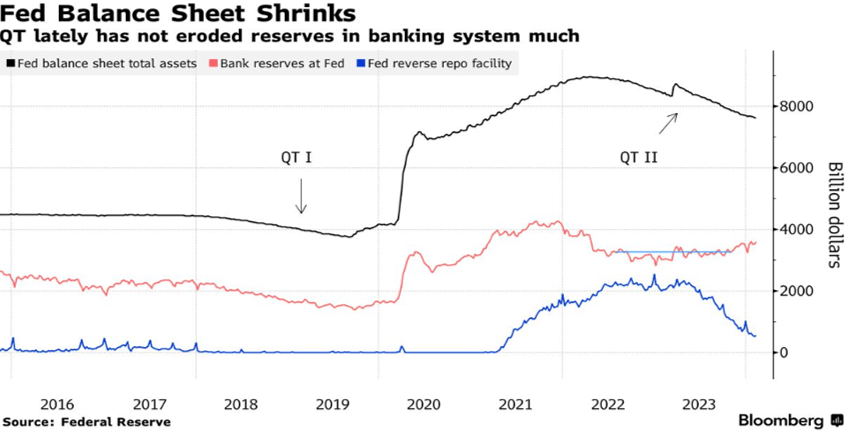

Jak już wspominaliśmy w naszych wcześniejszych wpisach, drugim bardzo ważnym kupcem w ostatnim okresie są fundusze rynku pieniężnego (MMF – Money Market Funds), które skupują obligacje krótkoterminowe, jeśli tylko okaże się, że posiadają one większą rentowność od programu reverse repo (RRP). Pokrótce RRP to program FED, wypłacający obecnie 5,3% odsetek rocznie wszelkim uprawnionym instytucjom (w tym MMF), które zdecydowały się „zaparkować” tam swoje pieniądze. Tutaj również należy zauważyć, że na przestrzeni ostatnich 10 miesięcy z tego programu ubyło ok. 1,7 bln USD. Obecnie znajduje się tam ok. 0,53 bln USD, które ewentualnie mogą posłużyć do kupna nowo emitowanych obligacji. Poniższy wykres przedstawia spadek wartości konta reverse repo (niebieska linia).

Obecnie wiadomo, że w 2024 roku rząd USA będzie musiał zrefinansować 8,9 bln USD starego długu a także, że prognozowany deficyt wyniesie ok. 1,4 bln USD. Ostatecznie oznacza to, że dojdzie do emisji obligacji o wartości ponad 10 bln USD.

Biorąc pod uwagę, że w poprzednim okresie dużą część długu nabyły gospodarstwa domowe, możemy spodziewać się, że ten „klient” jest choć częściowo zaspokojony. Co więcej, jak widzieliśmy na powyższym wykresie drugi duży kupiec, czyli MMF, też ma już ograniczone pole działania – zdecydowanie mniej środków na zakupy (niebieska linia na powyższym wykresie zmierza do zera).

Dochodzimy więc do pytania czy duża emisja długu zostanie wchłonięta przez rynek? Czy dojdzie do nadpodaży obligacji, która będzie bardzo negatywnie wpływać na ich cenę dźwigając jedocześnie ich rentowność? Co w takim wypadku?

Musimy pamiętać, że jeśli braknie „prawdziwych” kupców (np. gospodarstwa domowe czy zagraniczni inwestorzy), to w pierwszej kolejności do ich nabycia zostaną zmuszone banki. Na ten moment w ich rezerwach znajduje się ok. 3,5 bln USD (czerwona linia na powyższym wykresie). Według różnych szacunków przyjmuje się, że minimalna wartość bezpiecznego poziomu rezerw w systemie wynosi ok. 3 bln USD. Wynikałoby więc z tego, że wraz ze środkami z reverse repo mamy tutaj zapas ok. 1 bln USD – oczywiście te wartości ulegają ciągłej zmianie. Po osiągnięciu tego limitu możemy zobaczyć pierwsze problemy z płynnością banków, gdyż będą one zmuszone zamienić sporą część swoich rezerw na obligacje. To z kolei może wywołać problemy na rynku repo. Dlaczego? Dlatego, że jest to miejsce, w którym instytucje finansowe nawzajem pożyczają sobie rezerwy, jeśli jest taka potrzeba. W momencie, kiedy banki zamienią znaczną ilość rezerw na obligacje, rynek repo może wpaść w tarapaty.

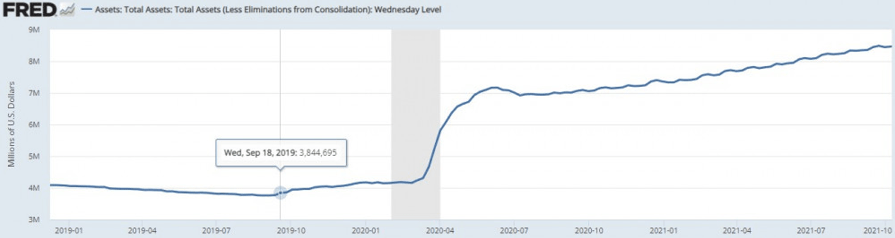

Do takiej sytuacji doszło już w 2019 roku, gdzie na skutek nagłej wymiany rezerw banków na obligacje, zabrakło chętnych do udostępnienia rezerw na rynku repo. Brakło zatem płynności na rynku pożyczek międzybankowych. Oprocentowanie wzrosło z 2,43% do 5,25%. W międzyczasie widzieliśmy nawet wystrzał do poziomów 10%.

Źródło: twitter.com

Aby zaradzić temu kryzysowi, FED musiał rozpocząć awaryjny dodruk. W dniu 17 września 2019 roku (wtorek), FED wykreował z powietrza 75 mld USD i robił to codziennie do końca tygodnia. Należy tutaj podkreślić, że nie był to dodruk, który trafił na „ulicę”. Środki te pomogły bankom uzupełnić ich rezerwy. Ostatecznie FED dodawał płynności do rynku repo aż do czerwca 2020 roku. Poniższy wykres pokazuje wzrost bilansu FEDu od momentu wystąpienia kryzysu (oczywiście późniejszy duży wystrzał to reakcja na C-19).

Czy w takim razie i tym razem zobaczymy podobny scenariusz?

Naszym zdaniem jest on bardzo prawdopodobny. Musimy jednak zwrócić uwagę na to, że w przeszłości wielokrotnie okazywało się, że USA w takiej sytuacji ma coś w zanadrzu, jakiegoś asa w rękawie, który w odpowiednim momencie wchodził na rynek i uspokajał sytuację. Dodatkowo tak naprawdę nie wiemy jaki będzie popyt na amerykańskie obligacje ze strony czy to europejskich czy też innych krajów z całego świata.

Patrząc na to wszystko z boku, w tym momencie kluczowe wydaje się obserwowanie ilości rezerw w amerykańskim systemie bankowym. Z jednej strony pokaże nam to, czy znalazł się kupiec na amerykański dług, a z drugiej strony będziemy mogli sami określić, czy zbliżamy się do problemów płynności sektora bankowego. Te mogą przełożyć się na konkretne działania FED-u a także wpłynąć na wycenę wiodącego amerykańskiego indeksu S&P500.

Trzeba pamiętać, że jeśli FED będzie musiał ponownie skupować obligacje, to będzie to oznaczało, że na rynek powróci “kupiec z nieograniczonym budżetem”. Właśnie dzięki takim działaniom rynek amerykański rósł w latach 2009-2022 i mamy tutaj na myśli zarówno akcji, jak i obligacje.

Z drugiej strony na dzień dzisiejszy wspomniany kupiec cały czas pozbywa się obligacji. W pewnym momencie może to doprowadzić do problemów (zwłaszcza jeśli skończą się środki z reverse repo i banki nie będą w stanie dłużej skupować obligacji). Możemy wówczas mieć do czynienia z krótkim okresem paniki na rynku. Oczywiście związanej ze spadkiem cen obligacji USA (brak popytu na rynku). A przecież mówimy o aktywach, które stanowią fundament obecnego systemu.

Pozytywny scenariusz dla Stanów Zjednoczonych jest natomiast taki, że bardzo dobrze poradzą sobie z inflacją, a FED będzie mógł dzięki temu obniżać stopy procentowe. Wówczas obligacje USA, które mają dziś oprocentowanie zazwyczaj przekraczające 4%, staną się ponownie atrakcyjnym aktywem i będą przyciągać kapitał. Przynajmniej na jakiś czas. Aby jednak było to możliwe, to na arenie międzynarodowej musi panować spokój i nie mogą występować żadne niespodzianki, które prowadzą do silnego wzrostu inflacji.