Na rynkach pojawiła się niepewność związana z napięciem na linii USA – Iran. Trudno wyrokować czy całe zamieszanie przerodzi się w wojnę czy też nastąpi normalizacja stosunków. Dlatego postanowiliśmy skupić się na najatrakcyjniej wycenionych giełdach świata, a do tematów geopolitycznych z pewnością szybko powrócimy.

Większość Czytelników ma świadomość, że obecna hossa trwa już ponad 10 lat i w przypadku wielu rynków mamy do czynienia z drogimi akcjami. Z drugiej strony trzeba pamiętać, że zawsze da się znaleźć kilka okazji inwestycyjnych. Obecnie należy szukać ich głównie w krajach rozwijających się. Z czego to wynika? Otóż w trakcie każdej hossy kapitał płynie silniej albo do Stanów Zjednoczonych albo na rynki wschodzące. Trwającą hossę zdominowały spółki amerykańskie. Podobnie było w końcówce lat 90. Z kolei rynki rozwijające się dominowały w latach 1989-1994 oraz 2003-2008.

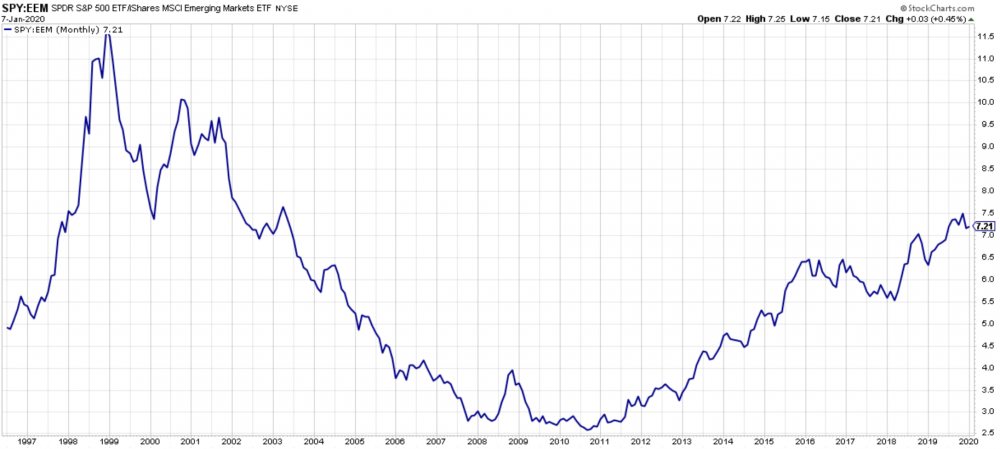

W efekcie ogromnego zainteresowania amerykańską giełdą w ostatnich 10 latach, akcje w USA są dziś skrajnie drogie na tle reszty świata. Dobrze pokazuje to poniższe porównanie. Fundusz dający ekspozycję na 500 największych spółek amerykańskich został zestawiony z funduszem inwestującym na rynkach wschodzących. Im wyższe wartości, tym droższe są akcje w USA względem rynków rozwijających się.

Jak widać, amerykańska giełda jest tak droga w porównaniu do krajów emerging markets jak w 2000 roku. Był to okres manii wokół spółek technologicznych (tzw. bańka internetowa). Ktokolwiek zainwestował wówczas w te firmy np. poprzez indeks NASDAQ, trafił na bessę i musiał czekać na odrobienie strat przez kolejne 15 lat. W rzeczywistości większość inwestorów sprzedała swoje udziały w trakcie paniki w latach 2001-2003.

Tutaj nie chodzi jedynie o to, że indeksy z USA są wysoko w stosunku do indeksów z innych krajów. Amerykańskie spółki są bardzo drogie pod względem fundamentalnym. Mamy tu na myśli poziomy wskaźników P/E, CAPE czy P/BV, o których nowi Czytelnicy mogą poczytać w naszym Słowniczku.

Najbardziej wiarygodnym z tych wskaźników jest oczywiście CAPE (inaczej P/E Shillera). Im wyższa jego wartość, tym droższe są akcje i tym mniejszy ich potencjał do wzrostu.

Według danych starcapital.de na początku 2020 roku wartości wskaźnika CAPE wyglądają następująco:

- Stany Zjednoczone – 31,1

- Pozostałe kraje rozwinięte – 25,7

- Rynki wschodzące (Emerging Markets) – 15,8

- Europejskie rynki wschodzące (Polska, Rosja, Węgry, Czechy) – 9,9

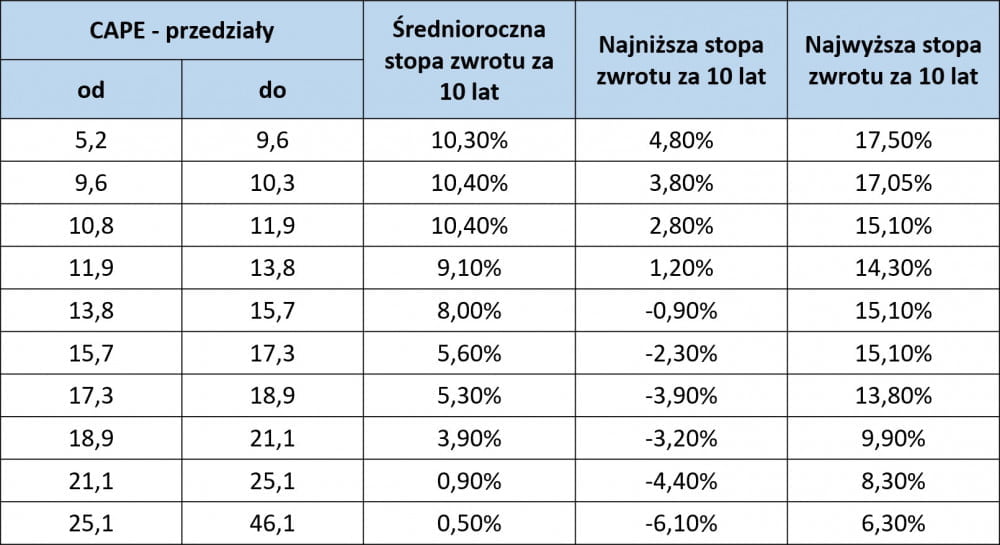

Wychodzi na to, że akcje w USA są trzykrotnie droższe niż w naszym regionie. Czemu to takie ważne? Na podstawie ostatnich 140 lat możemy zauważyć wyraźną korelację między poziomem wskaźnika CAPE, a przyszłymi zyskami. Wszystko tłumaczy poniższa tabela.

Jak widać, jeśli CAPE oscyluje wokół 10, tak jak w przypadku naszego regionu, to średnioroczna stopa zwrotu w ciągu kolejnych 10 lat powinna wynosić ok. 10%. Z kolei w przypadku bardzo wysokiego wskaźnika, tak jak obecnie w USA, średnioroczna stopa zwrotu powinna wynosić mniej więcej 0%.

Zdajemy sobie sprawę, że dziś, kiedy Apple czy Tesla biją rekordy, takie negatywne prognozy dla Stanów Zjednoczonych brzmią absurdalnie. Dokładnie tak samo było w 1970 oraz 2000 roku. W każdym z tych przypadków kolejne lata pokazały jednak, że inwestowanie w najdroższe rynki kończy się źle.

Wróćmy jednak do rynków emerging markets. Co prawda niektóre z nich są atrakcyjnie lub neutralnie wycenione, jednak nie jest to inwestycja pozbawiona ryzyka. Dlatego też pora zastanowić się nad wadami i zaletami inwestycji w krajach EM.

Co przemawia „za”?

Na początek kilka czynników przemawiających za inwestowaniem na rynkach wschodzących.

a) Wyceny

Wątek omówiony powyżej. Każdy rozsądny inwestor chce kupować tanie aktywa, ponieważ zdaje sobie sprawę, że w długim terminie to one mają największy potencjał do wzrostu.

b) FED osłabia dolara

Musicie pamiętać, że wynik z inwestycji na rynkach EM zależny jest od dwóch rzeczy – notowań tamtejszych spółek oraz siły tamtejszych walut. Przykład: jeśli inwestujemy w ETF PAK dający ekspozycję na giełdę w Pakistanie, to jego notowania są wypadkową dwóch elementów. Jeśli pakistańskie spółki podrożeją o 20%, ale pakistańska rupia osłabi się o 10% do dolara, to nasz wynik z inwestycji wynosi 10%.

Idealnie jest, jeśli jednocześnie spółki z krajów EM drożeją, a tamtejsze waluty umacniają się w stosunku do dolara.

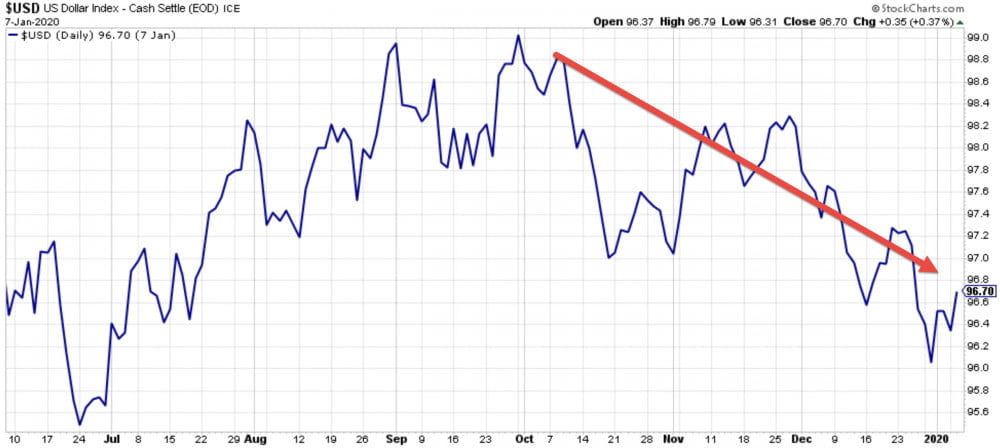

To dolar jest wspólnym mianownikiem. Jeśli będzie on słabł, to większość walut krajów rozwijających się zyska. W którym kierunku pójdzie dolar w 2020 roku? Aktualnie obserwujemy jak indeks dolara po dość długich wzrostach zaczął się osłabiać.

Dodatkowo, Rezerwa Federalna robi wszystko by osłabić amerykańską walutę. Niektórzy jej członkowie wspominają o możliwości dopuszczenia inflacji na wyższe poziomy, co oznacza po prostu szybsze psucie dolara.

Nie wiadomo z kolei w jaki sposób na dolara wpływać będą wydarzenia wokół wyborów prezydenckich w USA.

c) Wspaniały rok nowojorskiej giełdy

Ostatnie 12 miesięcy było świetne dla niemal wszystkich aktywów, ale giełda w USA mocno wyróżniała się na tle reszty. Wzrost głównego indeksu o ok. 30% mówi sam za siebie. Pamiętajmy jednak, że jeśli jakieś aktywo notuje wspaniały rok, to kolejny zazwyczaj jest dużo słabszy. Silne wzrosty w 2019 roku sprawiły, że dywidenda z akcji w USA wynosi dziś zaledwie 1,9%. To dokładnie tyle samo, ile oferują 10-letnie obligacje rządu Stanów Zjednoczonych. Na czym polega różnica? Akcje to zdecydowanie bardziej ryzykowne aktywa, które w razie pesymistycznego scenariusza mogą stracić ponad 50% swojej wartości. Z kolei obligacje rządowe stanowią fundament systemu. Banki centralne nie pozwolą by ich ceny znacząco spadły i w razie potrzeby będą je skupować.

Zatem inwestor trzymający dziś akcje amerykańskie płacące dywidendę rzędu 1,9% ma całkiem niezłe alternatywy: kupić dużo bezpieczniejsze obligacje z podobną rentownością bądź też zainwestować na rynkach EM poprzez któryś z ETF-ów (wiele z nich płaci dywidendę rzędu 4-7% rocznie).

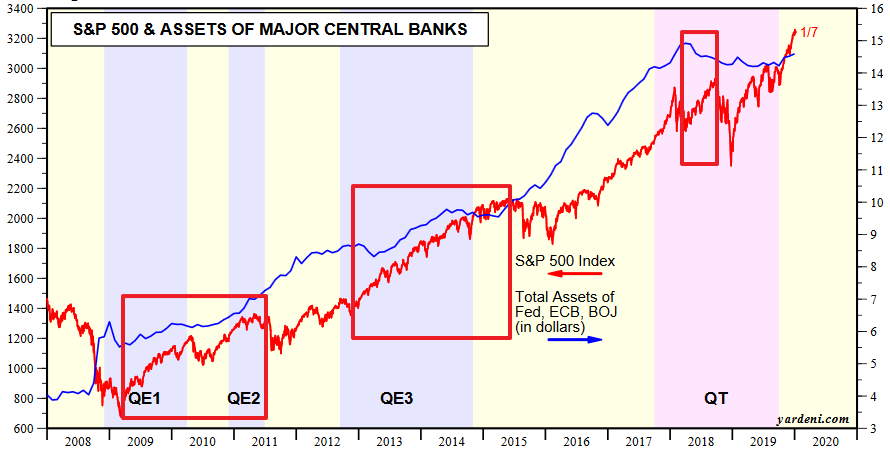

Zapewne część z Was myśli teraz: „co z tego, że giełda w USA jest droga, skoro banki centralne ponownie prowadzą skup aktywów?”. Faktycznie, FED oraz Bank Japonii skupują obligacje, co pośrednio wspiera rynek akcji. Zresztą na blogu wielokrotnie publikowaliśmy wykres, pokazujący korelację pomiędzy amerykańskim indeksem S&P 500 (czerwony kolor), a łącznym bilansem kilku największych banków centralnych. Patrząc na niego dzisiaj można jednak stwierdzić, że w ostatnim okresie wyceny w USA wzrosły wyjątkowo silnie, z kolei bilanse banków centralnych – powoli. Dlatego spodziewamy się pewnego powrotu do stanu równowagi. To znaczy banki centralne wciąż będą pompować rynki, ale amerykańskie indeksy nie będą już rosnąć tak silnie i więcej kapitału popłynie w stronę rynków wschodzących.

Zresztą, w przeszłości mieliśmy kilka takich okresów, kiedy S&P 500 rósł wyjątkowo silnie, mimo że banki centralne nie były aż tak aktywne (czerwone ramki na wykresie). Zazwyczaj po nich przychodziło pewne spowolnienie na rynku akcji w USA.

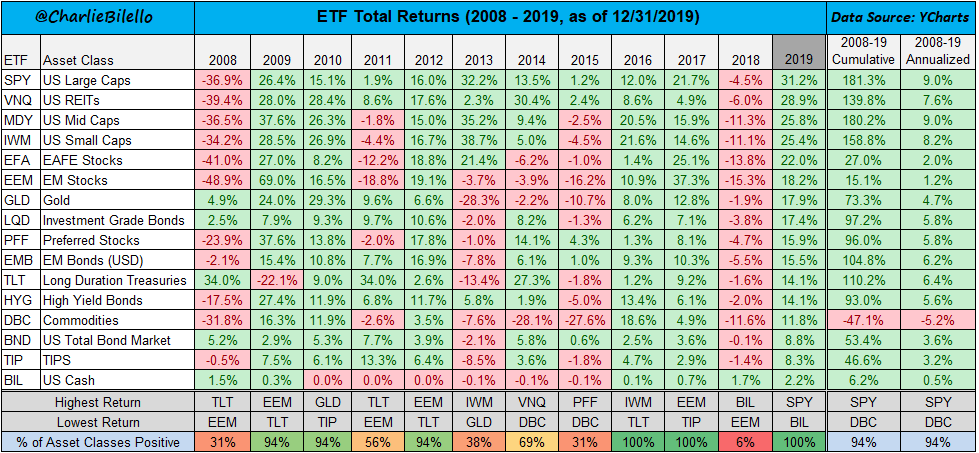

d) Surowce

Gospodarki krajów rozwijających się, a także ich giełdy, są stosunkowo silnie powiązane z cenami surowców. Kiedy w latach 2003-2007 surowce mocno drożały, zyskiwały również waluty i giełdy krajów EM. Następnie doszło do pęknięcia bańki. Statystyka za lata 2008-2019 jest porażająca. W tym okresie ETN DBC, dający ekspozycję na szeroką gamę surowców, przynosił średnioroczny zwrot w wysokości -5,2%. Oczywiście nie oznacza to, że o tyle spadały ceny surowców, ponieważ notowania ETN-u dodatkowo obniżał efekt contango (niezorientowani powinni zajrzeć do Słowniczka). Tak czy inaczej, był to bardzo słaby okres w wykonaniu surowców. Dla porównania, duże spółki amerykańskie drożały w tym czasie o 9% rocznie.

Jeśli ceny surowców odbiją, to przełoży się to na drożejące waluty i giełdy krajów EM. Pytanie brzmi: dlaczego miałoby do tego dojść? Otóż przybywa krajów, w których potężne zadłużenie zaczyna całkowicie hamować gospodarkę. Kredyty ograniczają konsumpcję gospodarstw domowych oraz powstrzymują przedsiębiorstwa przed inwestycjami. W takiej sytuacji w przeszłości zazwyczaj dochodziło do fali bankructw, które oczyszczały gospodarkę z nadmiernego zadłużenia i pozwalały na dalszy rozwój. Taki scenariusz nie jest mile widziany przez rządzących. Im marzy się inne rozwiązanie, a mianowicie zdewaluowanie zadłużenia za pomocą wysokiej inflacji. A ta jest równoznaczna z rosnącymi cenami surowców. Podkreślmy to – w okresach rosnącej inflacji nie ma ani jednej grupy aktywów, która radziłaby sobie lepiej niż surowce.

Co przemawia „przeciw” wzrostom na rynkach EM?

Tutaj doprecyzujemy jedną kwestię. Niezależnie od zagrożeń wypisanych poniżej, inwestorzy powinni przynajmniej część środków trzymać na giełdzie, o ile mają dostęp do atrakcyjnie wycenionych rynków. Powód jest prosty: dodruk ze strony banków centralnych trwa i być może przez kolejny rok ceny akcji będą sztucznie podbijane. Jeśli całkowicie „obrazimy” się na rynek, to możemy przespać ciekawe okazje. Nie zmienia to jednak faktu, że przy obecnych zagrożeniach ekspozycja na akcje powinna być mniejsza niż zazwyczaj.

a) Spowolnienie gospodarcze

W przypadku wielu gospodarek rok 2019 był okresem wyhamowania. Słabe dane dotyczyły zwłaszcza przemysłu. Jeśli kolejny rok będzie pod tym względem jeszcze gorszy, to doczekamy się ucieczki kapitału do tzw. aktywów safe haven, czyli tych najbezpieczniejszych. Do tej grupy należy amerykański dolar. Skoro waluta USA będzie rosnąć w siłę, to wiele walut z rynków EM będzie mieć problemy.

b) Wojna USA – Iran

Podobna sytuacja jak powyżej. Jeśli konflikt rozgorzeje, to wielu inwestorów postanowi zabezpieczyć swój kapitał przenosząc się do najbezpieczniejszych walut, jak również do złota. Jeśli komuś trudno to sobie wyobrazić, to wystarczy wziąć pod uwagę wydarzenia z ostatnich dni. Tuż po zabiciu irańskiego generała przez Amerykanów, wyceny zdecydowanej większości ETF-ów na rynki EM spadły. Po pierwsze dlatego, że przecena dotknęła same spółki. Po drugie dlatego, że waluty tych krajów straciły na wartości. Ostatecznie pomiędzy 2 a 7 stycznia 2020 roku ETF-y dające ekspozycję na Rosję, Turcje, Pakistan, Katar, Zjednoczone Emiraty, Polskę i Brazylię straciły od 1,5% do 3,5% wartości. Ze sprawdzanych przez nas krajów zyskała tylko Nigeria. Umocniły się także złoto i dolar.

c) Możliwe spadki w USA

O przewartościowaniu akcji w Stanach Zjednoczonych napisaliśmy wiele, więc nie będziemy się powtarzać. Reguła jest następująca: rynek akcji w USA może rosnąć, nawet jeśli w innych krajach giełdy spadają. Jeśli jednak giełda amerykańska traci, to przeceny dosięgają także inne kraje. Zatem jeśli pomoc ze strony FED-u nie będzie wystarczająca i akcje w USA mocno spadną, to stracą również giełdy w krajach rozwijających się.

d) Mania wokół spółek technologicznych

Indeksy w USA są ewidentnie podtrzymywane wzrostami kilku spółek, takich jak Apple, Microsoft czy Nvidia. Wartość ich akcji potrafi podwoić się w ciągu roku. To przyciąga spekulantów liczących na szybki zysk. Nikt nie jest w stanie określić czy mania wokół spółek technologicznych potrwa kolejny rok czy skończy się za tydzień. Jeśli jednak to szaleństwo będzie kontynuowane, to z pewnością wielu „ulicznych inwestorów” będzie wybierać nie tyle cały rynek w USA, co konkretne spółki, podobnie jak było to pod koniec lat 60. Tym samym zmniejszy się zainteresowanie wokół rynków EM.

e) Problemy walut rynków wschodzących

Jeśli dojdzie do kolejnego znaczącego umocnienia dolara (a jak widzieliście, może tak się stać), to w najgorszej sytuacji znajdą się kraje, które spłacają głównie kredyty denominowane w dolarze. Dla nich wzrost USD to dodatkowe obciążenie. W razie niepokoju, kapitał może zacząć uciekać z takiego kraju, co mocno osłabi jego walutę. Ostatnie 2 lata pokazały, że załamanie walut w krajach EM jest całkiem prawdopodobne. W tym czasie problemy miały Argentyna, Turcja, Brazylia, Indie czy Pakistan.

Podsumowując, nie brakuje zarówno argumentów za inwestycją na rynkach EM, jak i przeciwko niej. Z pewnością sytuacja byłaby łatwiejsza, gdyby w USA ceny utrzymywały się na neutralnych poziomach. Tak nie jest, w związku z czym ekspozycja na rynki EM powinna być nieco mniejsza niż zazwyczaj.

A które rynki wybrać? O tym w drugiej części artykułu, gdzie porównamy wyceny oraz perspektywy dla poszczególnych krajów i ich walut.

Independent Trader Team