Carl Icahn to jeden z najbardziej znanych amerykańskich inwestorów. Regularnie plasuje się w gronie 100 najbogatszych osób na świecie. Tego typu rankingi należy oczywiście traktować z przymrużeniem oka, natomiast sama obecność Icahna na tej liście pokazuje, że dysponuje on pokaźnym majątkiem.

Jego zasoby finansowe są efektem kilku dekad spędzonych na Wall Street. Icahn rozpoczął swoją przygodę z rynkami finansowymi już w latach 60-tych. Przez ponad 20 lat pracował w różnych firmach, aby ostatecznie w 1987 roku założyć własne przedsiębiorstwo. W 2007 roku przemianował je na Icahn Enterprise i pod taką nazwą funkcjonuje ono do dziś. Jest to konglomerat, który posiada w swoim portfelu firmy działające w wielu branżach. Icahn Enterprise to spółka notowana na giełdzie Nasdaq, a więc każdy chętny może nabyć w niej udziały i inwestować wspólnie ze słynnym inwestorem. Za chwilę przekonacie się jednak, że prawdopodobnie nie jest to najlepszy pomysł.

W trakcie swojej kariery na Wall Street, Icahn zyskał przydomek „agresywnego inwestora”. Wynikało to z jego specyficznego sposobu działania. Na przestrzeni dekad Icahn wielokrotnie skupował akcje danej spółki, a następnie wpływał na działania jej kierownictwa, co finalnie przynosiło mu duże zyski. Tego typu praktyki zaczął stosować jeszcze przed otwarciem własnej firmy. Przykładem może być tutaj sytuacja z końcówki lat 70-tych. Icahn zainteresował się wówczas akcjami spółki Tappan, która zajmowała się wyposażeniem kuchni. Był to moment, kiedy firma zanotowała pierwszy stratny rok po ponad 50 latach ciągłego generowania zysków. W tamtym momencie wielu inwestorów sprzedało akcje, a ich cena w efekcie spadła do poziomu 7 USD. Icahn z kolei wyceniał udziały na 22 USD. Zdecydował się skupić dużą ilość akcji i ostatecznie dostał się do rady nadzorczej. Zaatakował najważniejszych zarządzających, twierdząc, że nie troszczą się oni o akcjonariuszy. Zaledwie kilka miesięcy później doprowadził do przejęcia spółki Tappan przez Electrolux. Jedna akcja została wyceniona na 18 USD, a zatem Icahn zarobił 157%, nie licząc ewentualnych podatków.

W kolejnych dekadach Icahn wiele razy przejmował duże udziały w różnych firmach i doprowadzał do znaczących zmian w ich działalności.

Problemy Icahna

Kilkanaście miesięcy temu swoją premierę miał film „Carl Icahn – Niespokojny miliarder”, który obecnie jest do obejrzenia na HBO. Pokazuje on m.in. porównanie wyników głównego indeksu giełdowego w USA, czyli S&P500 z wynikami Icahna za lata 2000-2013. W tym okresie znany inwestor zdecydowanie wygrał z rynkiem. Skąd akurat taki przedział czasowy? Dlaczego nie wspomniano o kolejnej dekadzie?

W roku 2014 notowania Icahn Enterprise zaliczyły swój historyczny szczyt. Od tego momentu zaczęły stopniowo dołować. Z kolei w ostatnich tygodniach spadki bardzo mocno przyspieszyły i na dzień dzisiejszy notowania firmy znajdują się ponad 50% niżej niż przed dekadą.

Tak silne spadki w maju 2023 roku nie są dziełem przypadku czy jakiejś ogólnej paniki na rynku. Na początku tego miesiąca ukazał się raport autorstwa Hindenburg Research poświęcony działaniom Carla Icahna oraz jego przedsiębiorstwa. Zwrócono w nim uwagę na fakt, iż holding Icahna na giełdzie wyceniany jest na ponad 2-krotnie więcej niż wynikałoby z faktycznej wartości aktywów netto wykazanej w bilansie. Według autorów raportu, inne tego typu firmy są zazwyczaj wyceniane w sposób zbliżony do tego co wynika z ich sprawozdań finansowych. Dodatkowo stwierdzono, że firma Icahna zawyża wyceny wielu mniej płynnych aktywów będących w jej posiadaniu. Podsumowano także wynik jaki wygenerował jego portfel inwestycyjny od 2014 roku – była to strata rzędu 53%!

Autorzy raportu zwracają uwagę na elementy, które mimo wszystko przekonują inwestorów do zakupu akcji Icahn Enterprise. Pierwszym z nich jest samo nazwisko głównego właściciela. Drugim z kolei jest niesamowicie wysoka i regularna dywidenda, na którą warto zwrócić szczególną uwagę. W momencie publikacji raportu stopa dywidendy wynosiła ponad 16%. To tak jakbyście mieli akcję wartą 100 USD, która co roku wypłaca Wam prawie 16 USD w ramach dzielenia się zyskiem. Albo jakbyście mieli nieruchomość kupioną za 100 tys. USD, a jej najem co roku przynosiłby Wam 16 tys. USD. Świetny interes!

Tylko jak to możliwe, skoro przecież inwestycje Icahn Enterprise przynoszą straty?

Mało tego, zgodnie z danymi Hindenburg Research, dywidenda za ostatni rok była warta tyle co połowa całkowitej wartości aktywów netto firmy Icahna. Pamiętajcie, nie mówimy o 50% zysku, ale o 50% wartości księgowej całego przedsiębiorstwa!

Pora zatem zadać pytanie: skąd spółka bierze te środki, którymi następnie dzieli się z akcjonariuszami?

Po pierwsze, i najważniejsze, Carl Icahn ma aż 85% udziałów w swojej firmie. Dywidendę pobiera nie w gotówce, ale w dodatkowych udziałach firmy. Takie działanie sprawia, że liczba akcji będących w obrocie znacząco wzrasta, a wartość przypadająca na jedną akcję maleje.

Po drugie, Icahn Enterprise regularnie zwiększa liczbę akcji w obiegu także po to, by pozyskiwać środki od nowych inwestorów. Tylko od 2019 roku pozyskano w ten sposób gigantyczną kwotę 1,7 mld USD. Oczywiście część nowych inwestorów nie zdaje sobie sprawy z faktu, że przedsiębiorstwo regularnie notuje straty. Kierują się przede wszystkim nazwiskiem znanego inwestora oraz wysoką stopą dywidendy.

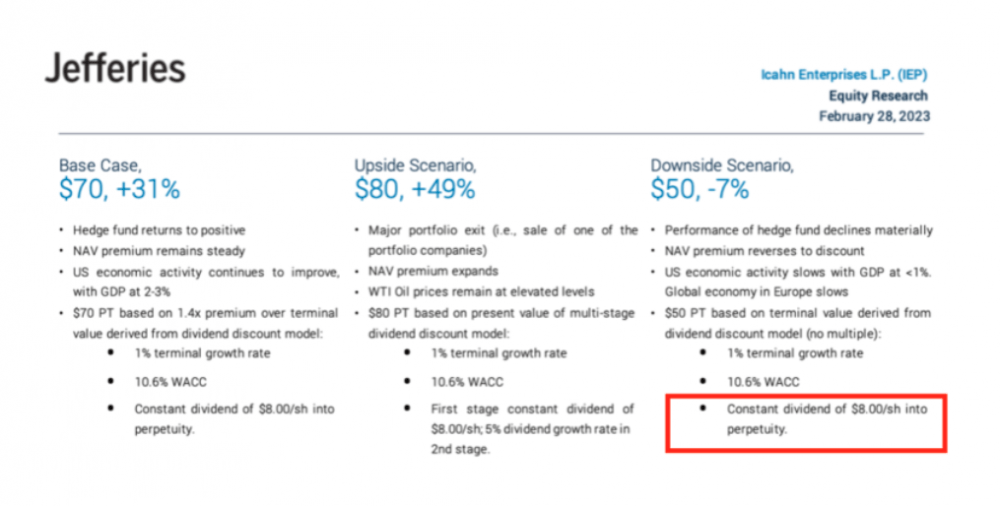

Warto w tym miejscu podkreślić, że cała ta dodatkowa sprzedaż udziałów odbywa się przede wszystkim z udziałem jednego banku, czyli Jefferies. Jego dział analityczny nieustannie utrzymuje rekomendację „kupuj” w przypadku Icahn Enterprise. Jakby tego było mało, Jefferies twierdzi, że dywidenda ma w tym przypadku bardzo solidne podstawy. Użyto nawet ciekawego stwierdzenia „into perpetuity”, co miałoby znaczyć, że dywidenda pozostanie co najmniej na takim samym poziomie na długie lata. Naszym zdaniem to określenie okaże się jednym z większych błędów analityków Jefferies i będzie im wypominane w przyszłości.

W raporcie Hindenburg Research wskazano jeszcze wiele innych elementów bilansu firmy Icahna, które mogą budzić obawy. Naszą szczególną uwagę skupił finalny wniosek dotyczący dywidendy. Autorzy raportu opisali to w następujący sposób: „Icahn zbiera środki od nowych inwestorów, aby następnie móc wypłacać coraz wyższe dywidendy dotychczasowym akcjonariuszom. Tego typu piramidy finansowe działają do momentu, kiedy nie brakuje nowych osób chcących podjąć ryzyko”.

A zatem finalnie Hindenburg Research porównuje działalność jednego z najbardziej znanych inwestorów z Wall Street do prowadzenia piramidy finansowej. Poza tym, w raporcie znalazło się mnóstwo bardziej szczegółowych zastrzeżeń co do zawartości sprawozdań finansowych Icahn Enterprise.

Zła passa

Na podstawie danych od Hindenburg Research można zadać sobie jeszcze jedno pytanie. Jak to się stało, że spółka Carla Icahna zanotowała tak fatalne wyniki w latach 2014-2023? Przecież mówimy o okresie, w którym amerykańska giełda przynosiła inwestorom świetne stopy zwrotu. Od początku 2014 roku do dziś indeks S&P500 wypracował 127%, a Nasdaq aż 288%. Tymczasem inwestycje Icahn Enterprise okazały się kompletnym niewypałem, co oczywiście przełożyło się także na potężny spadek notowań tej spółki.

Odpowiedź możemy znaleźć w niedawnym artykule Financial Times. Wynika z niego, że co najmniej od 2017 roku Icahn Enterprise na dużą skalę zabezpieczało się przed spadkami na rynku. Mówimy zatem o pozycjach w portfelu, które przyniosłyby zysk, gdyby na rynku doszło do spadków. Przełóżmy to od razu na konkretne kwoty.

Icahn Enterprise w 2017 roku straciło 1,8 mld USD na zabezpieczaniu się przed spadkami. Z kolei od 2018 roku do pierwszego kwartału 2023 roku takie podejście do rynku przyniosło Icahnowi aż 7 mld USD strat.

Spółka znanego inwestora kompletnie przespała okazję, jaką stanowił gigantyczny dodruk FED-u prowadzony w latach 2020-2021. Rezerwa Federalna pompowała wówczas setki miliardów dolarów na rynek, co szybko podnosiło wyceny aktywów. Tymczasem Icahn Enterprise miało w swoim portfelu pozycje zabezpieczające przed spadkami, które na przestrzeni tych 2 lat przyniosły stratę rzędu 4,3 mld USD.

Mówiąc w skrócie: Icahn przez lata oczekiwał spadków, które nie nadeszły. Oczywiście mieliśmy bessę w 2022 roku, ale przez kilka wcześniejszych lat zbyt pesymistyczne podejście do rynku przyniosło wielomiliardowe straty.

Jeszcze w 2017 roku wartość aktywów netto Icahn Enterprise wynosiło niemal 8 mld USD, a dziś jest to 5,6 mld USD. Z kolei autorzy krytycznego raportu, czyli Hindenburg Research, twierdzą, że faktyczna wartość wspomnianych aktywów to ok. 4,4 mld USD.

Carl Icahn przyznaje się do błędu jakim było ciągłe wyczekiwanie na spadki. Jak twierdzi, w przeszłości wielokrotnie powtarzał, że nie da się przewidzieć zachowania rynku w krótkim czy średnim terminie. Tymczasem w ostatnich latach sam nie zastosował się do własnych rad.

Obecna sytuacja

Raport Hindenburg Research ujrzał światło dzienne na początku maja 2023 roku. W ciągu 3 kolejnych tygodni wycena rynkowa Icahn Enterprise spadła o ponad 40 procent, z 50 USD do 28 USD! A skoro tak, to przy niezmiennej dywidendzie wynoszącej 2 USD na kwartał, stopa dywidendy wzrosła do zawrotnych 28%! Mamy jednak nadzieję, że z tą wiedzą nikt z Was nie da się nabrać na ten wskaźnik.

Carl Icahn stara się ratować sytuację angażując swoje środki. Fatalna strategia inwestycyjna odbija się jednak mocno na jego majątku. Przy okazji szczytu notowań Icahn Enterprise w 2014 roku, majątek inwestora szacowano na 26 mld USD. W 2020 roku było to już tylko 14 mld USD. Dziś, biorąc pod uwagę ostatnio spadki wyceny jego firmy, majątek Icahna spadł już poniżej 10 mld USD. Cała ta strata miała miejsce w okresie, kiedy rynek w USA rósł w najlepsze, napędzany dodrukiem banków centralnych.

Wnioski

Spółka Carla Icahna wypłaca regularną i bardzo wysoką dywidendę, mimo że przynosi straty. Jej wypłata jest możliwa tylko dlatego, że Icahn pobiera dywidendę w postaci udziałów, a dodatkowo wciąż znajdują się chętni na zakup dodatkowych akcji Icahn Enterprise. Problem w tym, że raport Hindenburg Research odbił się naprawdę szerokim echem i już niebawem może zabraknąć osób, które zaufają legendarnemu inwestorowi. W efekcie zabraknie środków na dalsze dywidendy.

Gdybyśmy mieli za wszelką cenę szukać jakiegoś pozytywnego scenariusza dla Icahna, to byłoby to szybkie wznowienie dodruku przez FED, odbicie na rynku akcji oraz powrót polityki rozdawnictwa w USA. W takim przypadku doszłoby do ponownego wzrostu inflacji, co być może pozwoliłoby Icahn Enterprise utrzymać dotychczasową dywidendę i zarobić na odbiciu notowań. Oczywiście pod warunkiem, że nie postanowiliby kolejny raz zabezpieczać się przed spadkami.

Cała ta historia z dywidendą Icahn Enterprise, wiąże się z problemem, który Tomasz Marecki z naszego zespołu opisał podczas swojego wykładu na Invest Cuffs 2023. Mówił on wówczas, że sugerowanie się samą stopą dywidendy, to gigantyczny błąd, który popełnia wielu niedoświadczonych inwestorów. Cały wykład Tomka będzie do obejrzenia na naszym kanale YouTube już za kilka dni.

Przy okazji podsumowania nie możemy zapomnieć o pozytywnych rekomendacjach jakie spółce Icahna wystawia bank Jefferies. Wygląda na to, że bank czerpie więcej korzyści finansowych z samej współpracy ze znanym inwestorem i wciskania klientom jego akcji, niż mógłby zarobić na przeprowadzaniu rzetelnych analiz. W innym przypadku, analitycy z Jefferies nie utrzymywaliby stale rekomendacji „kupuj” i nie zapewniali o stabilności dywidendy.

Na koniec parę słów o fatalnych wynikach Icahn Enterprise. To kolejna historia, która potwierdza, że zajmowanie dużych pozycji z myślą o spadkach na rynku, zazwyczaj kończy się bardzo źle. Działając w ten sposób, mamy przeciwko sobie kilku mocnych przeciwników. Pierwszym z nich jest inflacja, która sprawia, że nawet jeśli realnie jakieś aktywo stoi w miejscu, to nominalnie jego wartość rośnie. A zatem działa to na naszą niekorzyść, jeśli obstawiamy spadek notowań. Druga kwestia to ewentualny dodruk banków centralnych, który akurat teraz nie ma miejsca w USA czy strefie euro, ale w poprzednich latach był prowadzony na dużą skalę. I trzeci element to wszystkie dodatkowe działania regulatorów, które mają na celu zapobieganie panice na rynkach. Świeżym przykładem jest sytuacja z USA, gdzie rozważany jest zakaz gry na spadek cen akcji tamtejszych banków. A zatem potencjalny inwestor mógłby słusznie dojść do wniosku, że wiele banków jest w niebezpieczeństwie i otworzyć pozycję na spadek cen ich akcji. Jeśli jednak regulator zdecyduje się zakazać takich pozycji, to inwestor będzie musiał ją zamknąć. Być może stanie się to w najgorszym momencie.

Ze względu na wymienione czynniki, Trader21 od marca 2020 roku, nie ma już w swoim portfelu żadnych pozycji na spadki. Wszystko to zostało precyzyjnie opisane w ramach Kopiowania Ruchów Tradera na stronie portfeltradera.pl.

Independent Trader Team