Rok 2020 był przełomowy dla światowej gospodarki. Oficjalne ogłoszenie przez WHO pandemii doprowadziło do ciągu wydarzeń, których konsekwencje widzimy do dzisiaj. We współpracy ze sobą rządzący na całym świecie najpierw wywołali recesję (za sprawą lockdownów), aby niedługo później dosłownie ją zadrukować.

Zamknięcie 1/3 światowej gospodarki (w ramach walki z COVID-19) bardzo szybko pogrążyło rynki finansowe, które natychmiast zareagowały spadkami. Jak się potem okazało była to najkrótsza bessa w historii (cienka pionowa linia na wykresie), a naturalne procesy ekonomiczne zostały zachwiane poprzez wprowadzenie do obiegu olbrzymich ilości gotówki.

Na wykresie widać historyczną podaż waluty M2 (waluta będąca w obiegu, pomijamy długoterminowe depozyty) w przypadku Stanów Zjednoczonych w ujęciu rocznym. W trakcie poprzednich 40 lat średnioroczna podaż dla USA wynosiła ok. 5%. Tylko w samym 2020 roku ta wartość przekroczyła 25%, co oznacza, że w tym czasie wyemitowano aż 1/4 wszystkich dolarów, które kiedykolwiek zostały dopuszczone do obiegu.

W ramach skrajnie łagodnej polityki monetarnej, z którą wtedy mieliśmy do czynienia na całym świecie, oprócz dodruku stosowano coraz niższe stopy procentowe. Niektóre kraje, jeśli mogły sobie na to pozwolić, obniżały je w okolice 0%, zachęcając tym samym uczestników rynku do zaciągania długu po znikomym koszcie.

Dla osób zaznajomionych z prawami ekonomii, efekt tych działań był oczywisty. Jeśli w gospodarce zarówno instytucje, małe przedsiębiorstwa, jak i osoby prywatne (w ramach tarcz obywatele różnych państw otrzymywali dodatkową gotówkę od państwa) mają do dyspozycji coraz więcej środków, to nie będą ich chowali w przysłowiowej skarpecie. Cały ten kapitał musiał znaleźć swoje miejsce. Ostatecznie ilość dóbr na świecie oraz potrzeby ludzi się nie zmieniły, a nagle każdy miał więcej pieniędzy na to, aby je wydać.

Bardzo szybko po osiągnięciu dołka w marcu, do końca 2020 roku wszystkie grupy aktywów rosły – akcje, obligacje, nieruchomości, metale szlachetne, surowce.

Źródło: Visualcapitalist.com

Na powyższej grafice po lewej stronie kolorem ciemnoniebieskim zaznaczona została skala spadków od początku 2020 roku do dołka bessy. Natomiast kolorem ciemnozielonym pokazane są wzrosty od dołka – wtedy pojawiła się informacja o uruchomieniu gigantycznego dodruku. Jasne kolory pokazują wyniki poszczególnych aktywów za cały 2020 rok.

Polityka dodruku (tzw. luzowanie ilościowe) oraz lockdowny (a tym samym zerwane łańcuchy dostaw) miały wpływ nie tylko na rynek inwestycji. Bardzo szybko zaczęły rosnąć także ceny usług oraz produktów codziennego użytku. W skrócie: pojawiła się inflacja.

Dlaczego bankierzy kłamią?

Wśród osób interesujących się ekonomią choćby w małym stopniu, inflacja nie powinna być zaskoczeniem w otoczeniu wcześniejszych wydarzeń. Początkowo przez wiele miesięcy tylko raczkowała, jednak z czasem nabrała tempa, którego nie dało się ignorować… no chyba że jest się prezesem banku centralnego.

Wydawałoby się, że osoby będące tak blisko informacji oraz piastujące jedne z najważniejszych stanowisk w państwie, powinny doskonale sobie zdawać sprawę, jaka jest sytuacja w gospodarce. Dlaczego w takim razie tak długo ignorowali rosnącą inflację?

Ponieważ każde ich słowo może wywołać nerwowość inwestorów na całym świecie. Jeśli utrzymywanie odbiorców w dobrych nastrojach będzie wymagało kłamstw bądź manipulacji, to bankierzy zdecydują się na to bez oporów.

Jak to powiedział Alan Blinder, kiedyś wiceprzewodniczący FED: „Ostatnią powinnością bankiera centralnego jest mówienie prawdy opinii publicznej”.

Widocznie to powiedzenie jest bliskie sercom bankierów na całym świecie, nieważne czy ma to miejsce w instytucjach najważniejszych systemowo, jak FED bądź EBC, czy też w naszym rodzimym NBP. Kilka dowodów:

- Adam Glapiński (prezes NBP) na początku 2021 roku zapewniał, że Polsce inflacja nie grozi, a wręcz spodziewamy się deflacji. Następnie, w miarę jak inflacja rosła, wciąż zapewniał, że wszystko jest w granicach celu inflacyjnego i nie planują podnoszenia stóp procentowych. Kiedy inflacja wynosiła ponad 4%, mówił, że jest to przejściowe i zgodne z oczekiwaniami. Tak było do końca roku i dopiero w październiku przyznał (inflacja wtedy wynosiła prawie 6%), że ryzyko przekroczenia celu inflacyjnego jest duże. W tym samym miesiącu NBP po raz pierwszy podniósł stopy procentowe. Na końcu winę za inflację zrzucono na Putina nazywając ją „putinflacja”, po tym jak Rosja najechała Ukrainę. Jeszcze przed tym wydarzeniem mieliśmy inflację w okolicy 9%.

- Podobnie sytuacja miała się m.in. w USA, gdzie Jerome Powell (prezes FED, czyli najważniejszego banku centralnego na świecie) przez wiele miesięcy bronił swojego stanowiska i twierdził, że inflacja jest wyłącznie przejściowa. Pod koniec 2021 roku, kiedy z miesiąca na miesiąc ceny produktów rosły i nie dało się tego ukrywać, podsumował, że jest to prawdopodobnie dobry moment, aby słowo „przejściowa” przeszło na emeryturę. Niedługo później FED zaczął podnosić stopy procentowe, o wiele miesięcy za późno.

- Tak samo w banku centralnym Strefy Euro, gdzie prezesem jest Christine Lagarde, ponownie przez wiele miesięcy mogliśmy usłyszeć z jej ust o przejściowej inflacji. W jej przypadku sprawa wyglądała jeszcze poważniej, ponieważ Lagarde zapewniała, że EBC nie będzie musiał podnosić stóp procentowych w 2022 roku. Tymczasem teraz wiemy, że pierwsze podwyżki spodziewane są już w przyszłym miesiącu. Ten temat poruszyliśmy również w artykule Najważniejsze wydarzenia minionych tygodni – Czerwiec 2022.

Zakładamy, że przytoczone sytuacje nie są dziełem przypadku. Mimo potężnej wiedzy, bankierzy decydują się na manipulowanie, aby zyskać dodatkowe tygodnie spokoju.

Tym bardziej, że ze swoimi wypowiedziami trafiają do niedoświadczonych inwestorów (których mnóstwo przybyło od wybuchu pandemii) oraz do wszystkich analityków, którzy następnie są odpowiedzialni za tworzenie prognoz i powielają przekaz z banków centralnych.

Co na to świat finansów?

Wśród analityków opinie najczęściej są tożsame i spójne z narracją bankierów. Bardzo w tym pomaga fakt, że spora część z nich nie przeżyła w zawodzie wielkiego kryzysu. Z danych wynika, że 31% pracowników z branży finansowej ma mniej niż 34 lata, a więc albo wcale nie pamiętają wydarzen z 2008 roku albo śledzili je jeszcze przed podjęciem pracy.

Efekt? Kiedy bankierzy zapewniają, że recesji nie będzie (a wszystko wskazuje na to, że będzie), to spora część analityków bez cienia zwątpienia przyjmuje to do wiadomości, przygotowując kolejne analizy.

Potwierdza to fakt, że według najświeższych prognoz, zyski amerykańskich spółek mają wzrosnąć o 10,4% w 2022 roku (względem roku ubiegłego). Tymczasem w roku 2023 miałyby wzrosnąć o kolejne 7,5%.

Takie twierdzenie oczywiście jest w kontrze, do opinii niezależnych inwestorów. Na przykład zaledwie kilka dni temu Michael Burry, któremu z sukcesem udało się przewidzieć i zarobić na poprzednim kryzysie uważa, że czekają nas nie wzrosty, a spore spadki zysków spółek i to już niedługo.

Jak wygląda sytuacja w rzeczywistości?

Tak naprawdę, aby zrozumieć w jakim otoczeniu aktualnie się znajdujemy, nie potrzebujemy do tego słuchać słów analityków i bankierów, a wręcz nie powinniśmy tego robić.

Już od pewnego czasu z gospodarek z całego świata napływa coraz więcej danych, które jednoznacznie wskazuję recesję. Wszystko zaczęło się pod koniec zeszłego roku, kiedy to najważniejsze banki centralne na świecie, wspólnym językiem jeden po drugim, ogłaszały zbliżający się koniec luzowania ilościowego. Od tamtego czasu do gospodarki przestały trafiać nadmiarowe ilości gotówki, a inwestorzy przewidując co przyniesie przyszłość, zareagowali wręcz od razu. Tamte informacje oznaczały definitywny koniec hossy w prawie wszystkich grupach aktywów.

Od początku roku spadków mogliśmy doświadczyć na rynkach akcji na całym świecie. Spadały zarówno akcje Value, jak i Growth, te o małej kapitalizacji oraz dużej, z rynków rozwijających się oraz rozwiniętych.

W USA pierwsza połowa 2022 roku przyniosła spadki na rynku akcji przekraczające 20% i została uznana za najgorszą od ponad 50 lat. Poprzednio taka sytuacja miała miejsce na początku lat 70-tych, co widać na poniższym wykresie, który pokazuje spadki (czerwony kolor) i wzrosty (niebieski kolor) na przestrzeni pierwszych 6 miesięcy każdego roku od 72 lat.

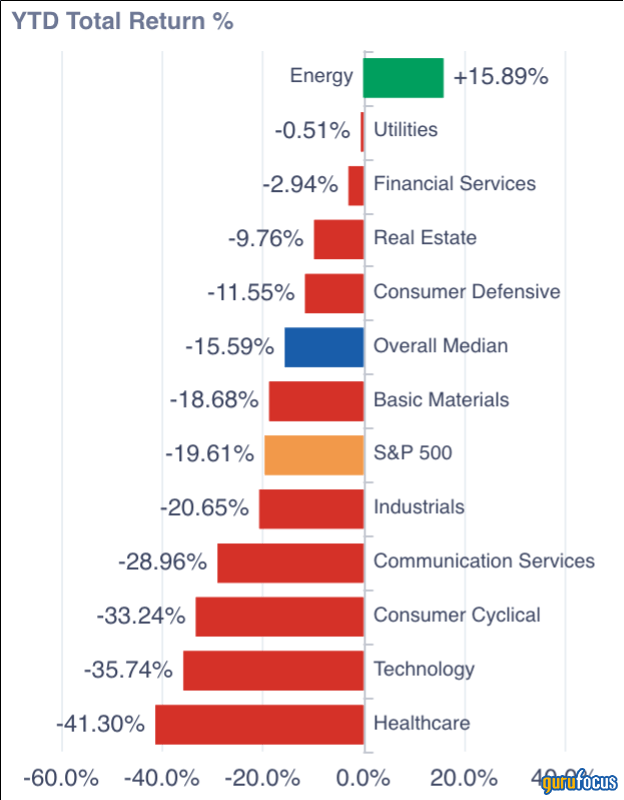

Akcje od początku 2022 roku doświadczyły spadków w prawie wszystkich sektorach poza energetycznym, przy czym mediana spadków wyniosła niemal 16% (zaznaczone niebieskim kolorem).

Jednak spadki nie zatrzymały się na akcjach, a kapitał szybko zaczął też uciekać z rynku długu (spadały ceny obligacji skarbowych oraz korporacyjnych), rynku kryptowalut (spadki zaczęły się kilka tygodni wcześniej niż w innych grupach aktywów), a już niebawem problemy mogą dosięgnąć również rynek nieruchomości, który w trakcie ostatnich 2 lat doświadczył gigantycznych wzrostów.

Bardzo dobrze widać to na poniższym wykresie z USA, który pokazuje jak na przestrzeni 130 lat rosły ceny nieruchomości mieszkalnych względem inflacji. Zwracamy Waszą uwagę na niemal pionowy wystrzał na końcu wykresu – pokazuje on niesamowicie silny wzrost cen w ciągu ostatnich 2 lat.

Aby zrozumieć, że aktualnie na rynku nieruchomości powstała jeszcze większa bańka, niż miało to miejsce chociażby w 2008 roku, należy spojrzeć na kolejny wykres wskazujący jak odnoszą się ceny nowych nieruchomości mieszkalnych względem rozporządzalnych dochodów przypadających na jednego obywatela w USA.

Tuż przed pęknięciem bańki w 2008 roku wskaźnik ten nie przekroczył wartości 9,5 – aktualnie wynosi 10,31. Jest to efekt nie tylko drożejących nieruchomości, ale także rosnących kosztów życia w Stanach Zjednoczonych.

Z danych FRED – rządowej instytucji z USA zbierającej dane gospodarcze – ewidentnie widać, w jak gwałtownym tempie topnieją stopa oszczędności obywateli. Na początku w wyniku rozdawnictwa w 2020 roku oszczędności obywateli przekroczyły poziom 30%, aby teraz spaść w okolice 5%, czyli poniżej poziomu sprzed pandemii.

Zaostrzenie polityki przez banki centralne dotyka mocno przeciętnych obywateli. Jednym z efektów już niebawem będzie koniec hossy na rynku nieruchomości.

Bardzo nieciekawie sytuacja wygląda również w Polsce, gdzie waluta znacząco się osłabiła, inflacja jest na bardzo wysokim poziomie, a bank centralny przeprowadził już serię podwyżek stóp procentowych. Problem jest tym większy, że Polska należy do grona krajów z najwyższym odsetkiem kredytów ze zmiennym oprocentowaniem. W efekcie raty kredytów u wielu osób wzrosły o ponad 100% względem jesieni ubiegłego roku.

Tylko w samym czerwcu liczba wniosków o nowe kredyty spadła o 59% względem zeszłego roku, a wartość udzielonych kredytów spadła o 60%. Na grafice na niebiesko zaznaczona jest liczba wniosków o kredyt mieszkaniowy składanych miesiąc po miesiącu od 2011 roku. Podczas gdy jeszcze w czerwcu 2021 roku liczba wniosków oscylowała w okolicy 250-300 tysięcy – teraz jest to lekko ponad 100 tysięcy.

Stagflacja na horyzoncie

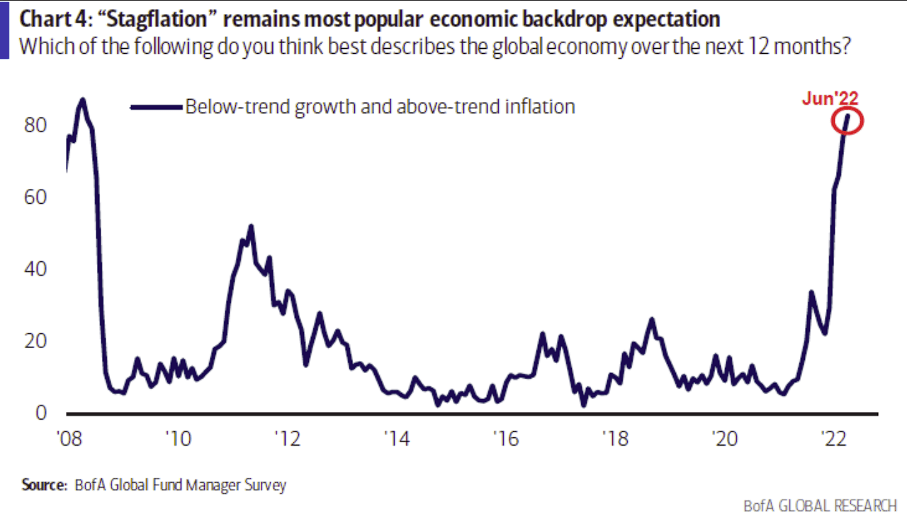

Coraz więcej danych wskazuje, że najbliższe miesiące przyniosą nam stagflację – sytuację, w której mamy do czynienia z rosnącą inflacją, a jednocześnie z brakiem wzrostu gospodarczego. Tak samo wynika z regularnie przeprowadzanej przez Bank of America ankiety. Ostatnie wyniki zostały opublikowane w dniu 22 czerwca i na pytanie – jakiego obrotu gospodarczego ludzie oczekują przez następne 12 miesięcy – stagflacja była wiodącą odpowiedzią (wykres na dole).

Podobnie do przyszłości podchodzą przedstawiciele firm ankietowanych przez NFIB – międzynarodowe stowarzyszenie małych firm w USA. Z tej ankiety wynika, że ilość przedsiębiorstw zakładających wzrost gospodarczy na przestrzeni następnych 6 miesięcy (czarna linia, lewa skala), spadła prawie o 60% względem średniej.

Warto wspomnieć również, że nastroje wśród konsumentów czy to w strefie euro, czy w Stanach Zjednoczonych są na skrajnie niskich poziomach. Naszym zdaniem zapowiada to coraz niższy popyt w gospodarce, który będzie przybliżał nas do recesji.

Wnioski

Na samym początku warto przypomnieć, że takie działania jak zamykanie gospodarki w 2020 roku zawsze muszą przynieść nieprzyjemne efekty. W tamtym okresie problemy globalnej gospodarki zostały dosłownie “zadrukowane”, co pozwoliło szybko zakończyć recesję, ale musiało mieć swoje skutki uboczne. Jednym z nich była inflacja, z którą dziś walczą banki centralne na całym świecie. Podnoszone są stopy procentowe, co sprawia, że kredyt jest droższy, a koniunktura słabnie.

Zdajemy sobie sprawę, że okoliczności nie sprzyjają inwestowaniu, tym bardziej że banki centralne nie prowadzą dodruku. Jednocześnie jednak coraz więcej osób zadaje sobie pytanie – Co zrobić, aby oszczędności mojego życia nie topniały wraz z inflacją?

Na szczęście obserwując działania bankierów od lat oraz biorąc pod uwagę mechanizmy ekonomiczne z jakimi aktualnie mamy do czynienia, jesteśmy w stanie znaleźć kilka sensownych rozwiązań.

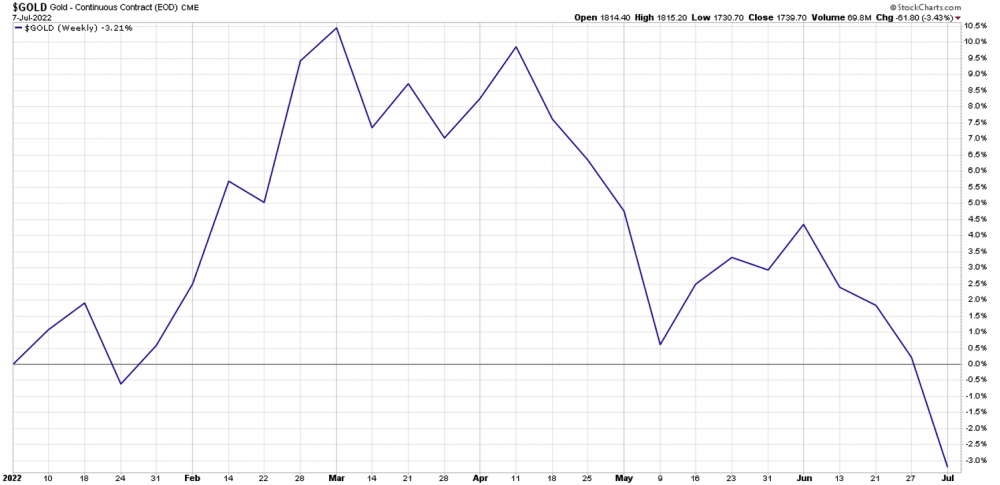

Jednym z aktywów, które od początku roku doświadczyło najmniejszych spadków, jest złoto. Skoro w wyniku inflacji spada wartość prawie wszystkich walut na świecie, to podstawowym pytaniem powinno być – względem czego one spadają? Względem aktywów materialnych. Wszystkiego, czego nie da się w sposób fikcyjny stworzyć więcej, czyli przede wszystkim mowa o surowcach, nieruchomościach oraz metalach szlachetnych.

Rynek nieruchomości jest już bardzo wysoko wyceniony i wszystko wskazuje na to, że brakuje mu paliwa do dalszych wzrostów. Rynek surowców natomiast jest wysoce zmienny i bardzo podatny na działania polityków. Natomiast w przypadku metali szlachetnych, a szczególnie w przypadku złota (pallad, platyna oraz srebro odgrywają coraz większą rolę w procesach przemysłowych) – jego rolą zawsze było stanowienie alternatywy dla pieniądza papierowego.

Od początku roku jego cena w dolarach obsunęła się lekko ponad 3%, co w porównaniu do konkurencji jest bardzo dobrym wynikiem. Oczywiście mogą się pojawić wątpliwości, że skoro złoto ma chronić nas przed inflacją, to powinno rosnąć przynajmniej tyle co inflacja. W rzeczywistości złoto swój rajd zaliczyło znacznie wcześniej. Było to jesienią 2018 roku, kiedy rynek zrozumiał, że banki centralne nie mogą już dalej zaostrzać polityki. Od tamtego momentu metale szlachetne drożały przez kolejne 2 lata.

Naszym zdaniem w najbliższym czasie inflacja może lekko wyhamować, co nie jest dobrą informacją dla złota. Będzie to jednak efekt znaczącego spadku koniunktury. Banki centralne będą musiały zareagować wznowieniem dodruku i ponownym obniżaniem stóp procentowych, a więc będzie to powtórka z jesieni 2018 roku.

Obawy o nadchodzącą recesję oraz możliwe spowolnienie inflacji mogą również sprawić, że drugie półrocze 2022 roku będzie niezłe dla amerykańskich obligacji.

Independent Trader Team