Chiny i Rosja stworzą odpowiednik SWIFT?

SWIFT to międzynarodowy system rozliczeń, kontrolowany przez Stany Zjednoczone. Jest on rodzajem broni ekonomicznej, która umożliwia Amerykanom szantażowanie większości krajów. Odcięcie od systemu może wymuszać na danym państwie np. prowadzenie wymiany handlowej na zasadzie towar za towar.

Kilka miesięcy temu to uzależnienie od USA zaczęło doskwierać państwom Unii Europejskiej (Amerykanie narzucali wówczas sankcje na Iran). Pisaliśmy wtedy, że kraje UE rozważają stworzenie odpowiednika SWIFT.

Teraz podobne deklaracje padły po spotkaniu przywódców Rosji i Chin. Z notatki opublikowanej po spotkaniu Xi Jinpinga oraz Władimira Putina wynika, że oba kraje skupiają się na rozwinięciu narodowych systemów płatności, które mają być ze sobą kompatybilne i ułatwiać wymianę w rublach i juanach. Jednym z przykładowych usprawnień miałaby być zmiana o której już w listopadzie mówił Dimitrij Miedwiediew – wprowadzenie płatności kartami UnionPay w Rosji oraz Mir w Chinach.

W ramach wyjaśnienia: chiński UnionPay oraz rosyjski Mir są w tych krajach odpowiednikami Visy czy Mastercard.

Kompatybilność systemów Rosji i Chin oznaczałaby zminimalizowanie roli dolara w wymianie handlowej pomiędzy dwiema czołowymi gospodarkami.

We wspomnianym przemówieniu z listopada, Miedwiediew stwierdził również, że niektóre z amerykańskich sankcji nakładanych na Rosję, mobilizują jego kraj do działań, które „powinny zostać podjęte 10 lat temu”. Miał na myśli oczywiście pracę nad własnym systemem płatności.

Faktycznie, po raz kolejny piszemy o krajach pracujących nad własnymi systemami płatności i jednocześnie dotyczy to państw, które w ten czy inny sposób dotknęły amerykańskie sankcje. W przypadku Europy był to zakaz sprowadzania ropy z Iranu, z kolei w przypadku Rosji – bezpośrednie obciążenie sankcjami utrzymywanymi aż do dziś przez USA. Czy prace nad niezależnymi systemami płatności będą postępować? W przypadku Rosji i Chin – nie mamy co do tego wątpliwości. Trochę gorzej wygląda sytuacje krajów UE, które są dużo silniej uzależnione od Stanów Zjednoczonych.

Obligacje są drogie, ale…

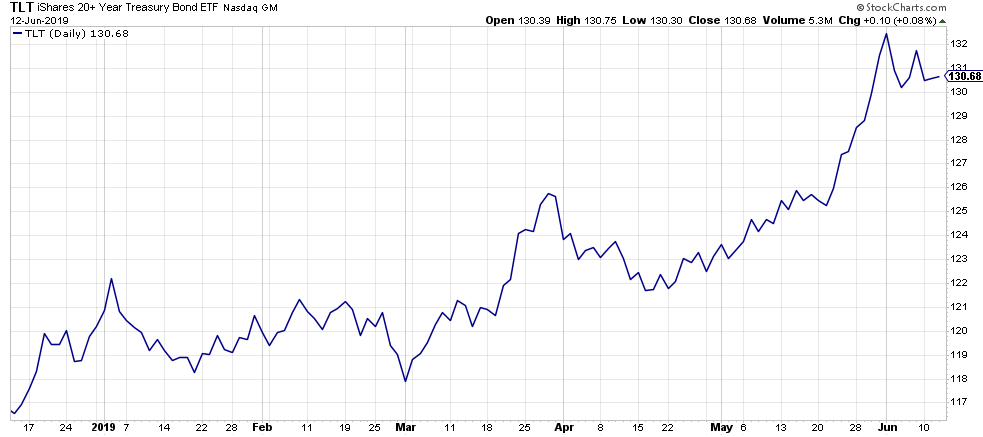

Ostatnie tygodnie były rewelacyjne w wykonaniu amerykańskich obligacji. Od początku marca ETF dający ekspozycję na długoterminowe obligacje USA wzrósł o ponad 10%. A przecież to aktywo ze stosunkowo niską zmiennością!

Dla odmiany, maj nie był zbyt udany dla akcji. Można byłoby wysnuć wniosek, że w kolejnych tygodniach to akcje powinny górować nad krótkoterminowo drogimi obligacjami.

Sytuacja nie jest jednak tak prosta. Przede wszystkim mimo pozornie dobrej sytuacji (niskie bezrobocie, przyzwoity wzrost gospodarczy, akcje blisko szczytów) niemal cały rynek oczekuje, że FED obniży stopy procentowe. Skąd takie oczekiwania? Spowolnienie gospodarcze, które poprzednio opisywaliśmy na przykładzie Niemiec czy Chin, zaczyna doskwierać także Stanom Zjednoczonym. Wiele wskazuje na to, że nadchodzi ostatnia faza cyklu w której przegrzana gospodarka ostro zwalnia, przedsiębiorstwa notują gorsze wyniki, a wystraszeni inwestorzy wybierają bezpieczne obligacje zamiast ryzykownych akcji. Oczywiście wojna handlowa również szkodzi, ale jest ona tylko elementem większej układanki.

Jakby tego było mało, taka czy inna decyzja FEDu może zmienić stosunkowo niewiele. Z jednej strony, jeśli FED w miarę szybko obniży stopy, to może to na chwilę wzmocnić rynek akcji. Pamiętajmy jednak, że w przypadku dwóch ostatnich cykli, spadki na rynku akcji zaczynały się mniej więcej w momencie, kiedy bank centralny pierwszy raz od dłuższego czasu obniżał stopy procentowe. Po prostu taka decyzja FEDu może zostać potraktowana jako komunikat mówiący: gospodarka nie jest w najlepszym stanie.

Z drugiej strony, jeśli FED nie obniży stóp procentowych (czyt. nie zmniejszy kosztów kredytu), to będzie to oznaczało spadki na rynku akcji, a część spanikowanych inwestorów przeniesie się do obligacji.

Wnioski? Obligacje są co prawda krótkoterminowo drogie i może dojść na tym rynku do korekty, ale wiele wskazuje na to, że będzie ona stosunkowo niewielka. Jedyny scenariusz w którym obligacje oberwą mocno, zakłada następujące wydarzenia:

– FED obniża stopy procentowe,

– rynki reagują bardzo optymistycznie, dolar zaczyna słabnąć,

– zyskują waluty krajów rozwijających się, w górę idą tamtejsze rynki akcji oraz surowce,

– inflacja silnie wzrasta, co uderza w obligacje.

Co sprawia, że taki scenariusz w chwili obecnej wydaje się być wątpliwy? Właśnie to wspomniane wyżej spowolnienie gospodarcze, które sprawia, że kapitał płynie do dolara, a nie od niego ucieka.

Naszym zdaniem mocne spadki na rynku obligacji przyjdą, ale dopiero w momencie kiedy banki centralne ogłoszą zakrojone na wielką skalę programy luzowania polityki monetarnej. Mamy tu na myśli m.in. sprowadzenie stóp procentowych poniżej zera oraz dodruk na wielką skalę.

EBC jak dziecko we mgle

Na początek krótkie porównanie pomiędzy Europejskim Bankiem Centralnym a Rezerwą Federalną (czyli bankiem centralnym USA).

Po pierwsze, stopy procentowe w USA wynoszą 2,5%, z kolei w strefie euro znajdują się na poziomie 0%.

Po drugie, EBC do grudnia skupował obligacje rządowe i korporacyjne, sztucznie podnosząc ich ceny. Po zakończeniu tego programu, szybko zapowiedziano kolejny, a mianowicie nisko oprocentowane kredyty dla przedsiębiorstw. W tym czasie FED robił coś przeciwnego – ograniczał bilans pozbywając się z niego skupionych wcześniej aktywów.

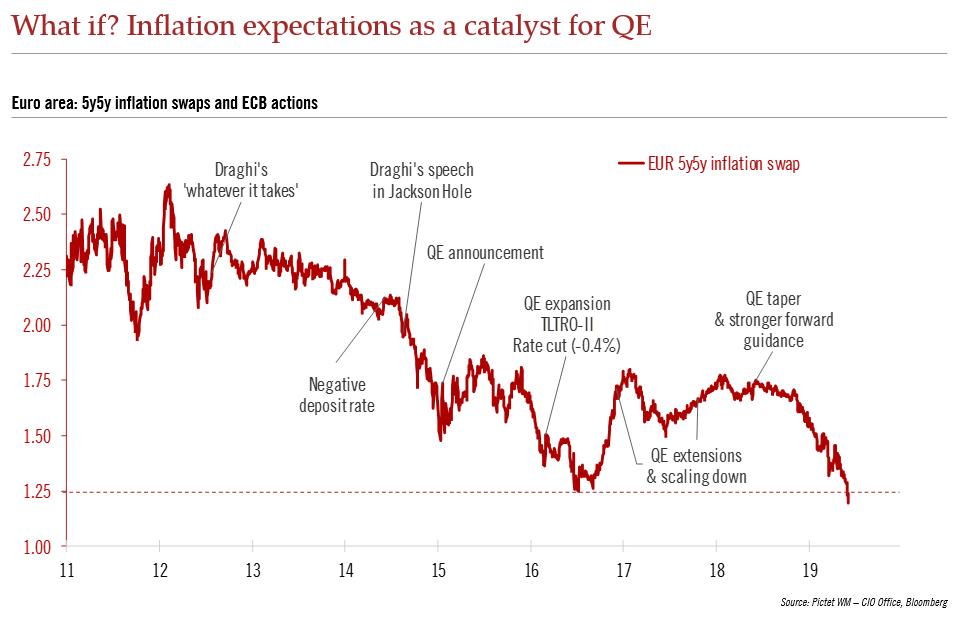

Wydawałoby się, że w takiej sytuacji to polityka EBC bardziej sprzyja wysokiej inflacji. Tymczasem jest zupełnie na odwrót. Oba banki centralne stawiają sobie za oficjalny cel inflację na poziomie 2%, ale EBC znacząco się od tego celu oddala. Poniższy wskaźnik odzwierciedla oczekiwania inflacyjne dla strefy euro. Jak widzicie, znajduje się on najniżej w historii.

Dziś ten poziom wynosi 1,20%.

W ostatnich dniach członkowie EBC starali się wpływać na wydarzenia swoimi wypowiedziami. Prezes EBC Mario Draghi wspomniał, że zamierza użyć wszystkich możliwych narzędzi, by cele banku centralnego zostały zrealizowane. Ogłoszono, że stopy procentowe nie zostaną podniesione co najmniej przez kolejny rok. Kilku członków EBC wspomniało nawet o tym, że jest pole do obniżek.

Reakcja rynku była znikoma. Tymczasem 8 lat temu podobne słowa ze strony Draghiego spowodowały bardzo szybką poprawę sytuacji na rynku długu (opanowano wówczas zagrożenie związane z ew. bankructwem kilku krajów UE).

Czego to dowodzi? Niezależnie od tego co opowiadają w wywiadach bankierzy centralni, ich narzędzia nie są w stanie tak po prostu zatrzymać naturalnych cykli. EBC może działać na różne sposoby, natomiast w obliczu rozpoczynającej się recesji jest bezsilny. Co będzie dalej? Najprawdopodobniej jeszcze przez jakiś czas dominować będzie tendencja deflacyjna. To, co wydarzy się później, będzie już zależne od zastosowanych narzędzi – jeśli doczekamy się programów na zasadzie „helicopter money” (waluta trafiająca prosto do obywateli), to deflacja może zmienić się w wysoką inflację.

Tak czy inaczej, ostatnie tygodnie pokazują bezradność EBC. Dla Draghiego to nie problem, ponieważ jego kadencja dobiega końca jesienią. Z kolei skutki prowadzonej przez niego polityki Europa będzie odczuwać jeszcze bardzo długo.

Włochy: Rząd opodatkuje majątek trzymany w skrytkach?

Włoski rząd ma zamiar opodatkować gotówkę oraz inne wartościowe rzeczy trzymane w skrytkach depozytowych w bankach. O pomyśle poinformował wicepremier Matteo Salvini. Przyznał on jednocześnie, że z rządowych analiz wynika, iż w skrytkach spoczywa majątek warty setki miliardów euro.

Salvini dodał też, że w przypadku osób, które samodzielnie ujawnią majątek, zostanie zastosowana niższa stawka podatkowa. Miałaby ona wynosić 15 procent.

Obecna uniosceptyczna koalicja rządząca Włochami często przedstawiana jest (także przez nas) jako grupa niepoprawnych politycznie buntowników, którzy walczą o większą niezależność kraju. Z drugiej strony zawsze podkreślaliśmy, że są to populiści, którzy na poważnie biorą pomysły związane chociażby z wprowadzeniem dochodu gwarantowanego. Takie rozwiązania oczywiście powiększają deficyt budżetu państwa. W przypadku Włoch problem jest wyjątkowo poważny, ponieważ UE zagroziła niedawno temu państwu nałożeniem kary właśnie za nadmierny deficyt. Grzywna miałaby wynieść aż 3 mld euro! Być może był to jeden z powodów dla których włoski rząd zaczął myśleć nad tym skąd wziąć dodatkowe pieniądze.

Im więcej będzie krajów borykających się z wysokim deficytem, tym częściej będziemy słyszeć pomysły zakładające podatek od majątku (wealth tax). Wystarczy tylko wspomnieć, że tego typu danina jest promowana chociażby przez Międzynarodowy Fundusz Walutowy, który zaproponował wprowadzenie podatku od majątku w wysokości 10%.

Zdaje się, że w ten sposób świat miałby walczyć z problemem zadłużenia. Niestety, większość zapomina, że problem długu wywołany został świadomymi działaniami bankierów centralnych (obniżanie stóp procentowych) i polityków (zaciąganie kredytów na koszt społeczeństwa tylko po to, by zdobyć władzę).

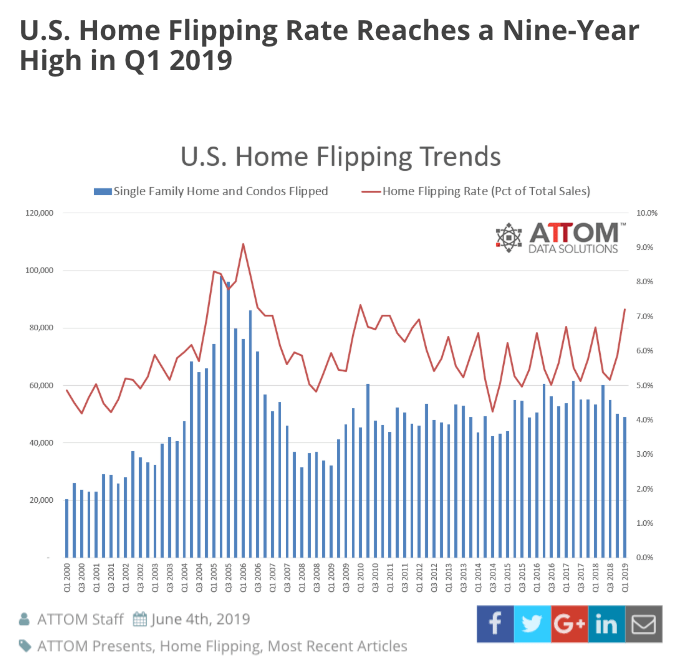

Szczyt na amerykańskich flipach?

Flipy polegają na nabyciu nieruchomości, wprowadzeniu zmian (remont, zmiana konfiguracji pokoi itp.) i ostatecznie odsprzedaży z zyskiem.

W Polsce ten sposób inwestowania zyskuje na popularności, natomiast w USA tego typu działalność prowadzona jest na gigantyczną skalę. Tylko w pierwszym kwartale 2019 roku dokonano 49 tys. flipów, co odpowiadało 7,2% całkowitej sprzedaży domów. Pod tym względem rynek osiągnął poziom najwyższy od początku 2010 roku.

Pamiętajmy jednak, że duże zainteresowanie danym rodzajem inwestycji nie musi oznaczać wysokiej rentowności. Amerykański rynek nieruchomości jest tego dobitnym potwierdzeniem.

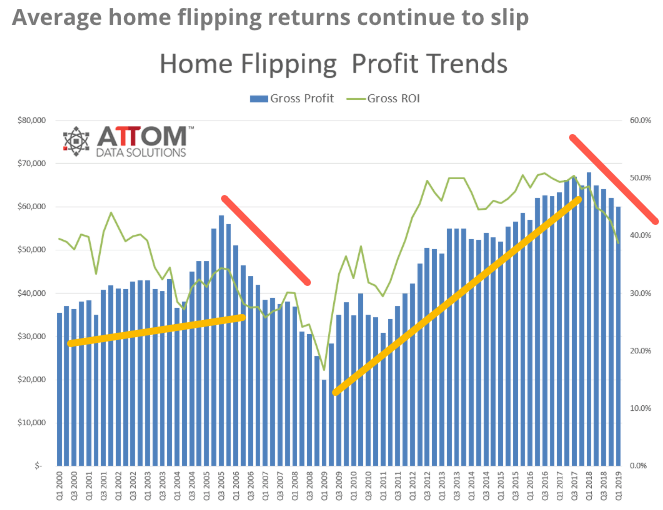

Średni zysk brutto z jednego flipa (niebieskie słupki na poniższym wykresie) spadł na początku 2019 roku do 60 tys. USD, co jest wynikiem najsłabszym od 3 lat. W przełożeniu na procenty, średnia stopa zwrotu z jednego flipa wyniosła w I kwartale 2019 roku 38,7%, podczas gdy kwartał wcześniej było to 42,5%.

Wygląda na to, że flipy na amerykańskim rynku stają się coraz mniej opłacalną działalnością. Na ten moment zwrot z zainwestowanego kapitału (zielona linia powyżej) jest najniższy od wielu lat. Jesteśmy bardzo ciekawi kolejnych danych. Z jednej strony rynkowi nieruchomości mogą sprzyjać obniżki stóp procentowych ze strony FEDu, z drugiej zaś słabnące dane makroekonomiczne zdecydowanie nie wróżą najlepiej cenom mieszkań.

Zespół Independent Trader