Spis treści

Podniesienie limitu długu w USA

Podniesienie limitu długu w USA, pomimo doniesień o braku porozumienia między stronami, było raczej pewne. Kto chciałby przejść do historii jako ten, za czasów którego kraj zbankrutował? Ostatecznie limit długu został zawieszony do stycznia 2025 roku.

Czy w takim razie sytuacja jest opanowana i system finansowy jest już bezpieczny?

I tak i nie. Teraz rząd musi uzupełnić konto główne skarbu państwa (TGA – Treasury General Account), które obecnie jest na minimalnych poziomach. Jest to o tyle niebezpieczne, że jeśli FED utrzyma swoją politykę wyprzedaży aktywów, będzie wiązało się to z jeszcze mocniejszym „wyssaniem” płynności z rynku.

Na czym to polega?

Najprościej mówiąc w ramach podniesienia limitu zadłużenia rząd wyemituje nowe obligacje, do których zakupu zostaną „zachęcone” banki i inne instytucje finansowe, a pieniądze na ich zakup będą pochodziły z ich własnych rezerw. Im bank ma więcej rezerw, tym większe ryzyko jest w stanie ponosić np. poprzez inwestowanie w ramach swojego portfolio w obligacje korporacyjne. Duże inwestycje banków w takie obligacje równocześnie zmniejszają koszty ubezpieczenia takiej korporacji od ryzyka upadku (CDSy) a to z kolei tworzy dużo lepsze środowisko do inwestycji w akcje. Oczywiście sytuacja działa w odwrotny sposób, kiedy rezerwy banków topnieją. To co zostało opisane w tym akapicie (zakupy obligacji przez banki i fundusze) to najbardziej prawdopodobny scenariusz w obecnej sytuacji.

Ostatecznie ze względu na uszczuplone rezerwy banków może dojść do kryzysu w pożyczkach na rynku międzybankowym (repo), gdyż instytucje nie będą chciały pożyczać sobie nawzajem wymaganych środków.

Podobna sytuacja do dzisiejszej miała miejsce w 2019 roku. Opisaliśmy ją w artykule pt. „Najważniejsze wydarzenia minionych tygodni – Październik 2019”. W dużym skrócie: FED musiał wówczas wkroczyć do akcji i pożyczać środki bankom, ponieważ one nie chciały pożyczać sobie nawzajem.

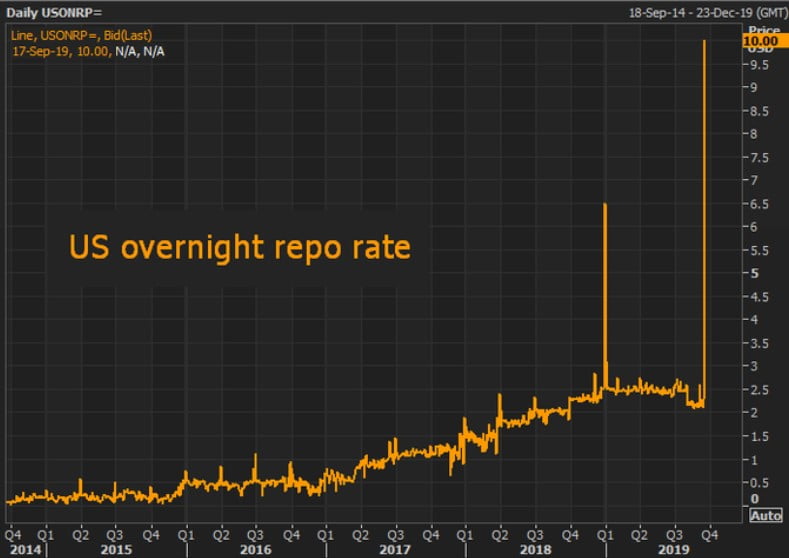

Po zawieszeniu pułapu zadłużenia na początku sierpnia 2019 roku, Departament Skarbu USA szybko przystąpił do odbudowy swojego konta głównego TGA. W ciągu 30 dni, między 14 sierpnia a 17 września ponad 120 mld USD trafiło na konto TGA na rzecz rezerw banków i instytucji finansowych.

Ogromna ilość pieniędzy ściągniętych przez TGA doprowadziła do kryzysu repo w ciągu kilku tygodni. Pomiędzy 16 a 17 września oprocentowanie pożyczek międzybankowych wzrosły z 2,43% do 5,25%. W międzyczasie widzieliśmy nawet wystrzał do poziomów 10%.

Poniższy wykres pokazuje nagły wzrost oprocentowania w pożyczkach międzybankowych repo w 2019 roku.

Źródło: Twitter.com

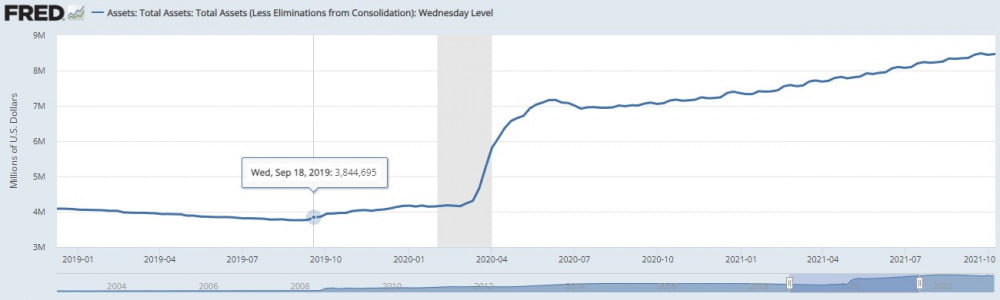

Aby zaradzić temu kryzysowi, FED musiał rozpocząć awaryjny dodruk. 17 wrześniu 2019 roku, FED wykreował z powietrza 75 mld USD (wtorek) i robił to codziennie do końca tygodnia. Należy tutaj podkreślić, że nie był to dodruk, który trafił na „ulicę”. Środki te pomogły bankom uzupełnić ich rezerwy. Ostatecznie FED dodawał płynności do rynku repo aż do czerwca 2020 roku. Poniższy wykres pokazuje wzrost bilansu FEDu od momentu wystąpienia kryzysu.

Na początku nie było wiadomo co wywołało tak duży skok oprocentowania w pożyczkach międzybankowych. Nieco później ekonomiści stwierdzili, że powodem był chwilowy brak gotówki dostępnej w systemie bankowym co było spowodowane m.in. emisją nowych obligacji.

Cała sytuacja nie wywołała dużego zamieszania na rynku. S&P500 straciło 5% w tym okresie.

Jak będzie tym razem? Sami jesteśmy bardzo ciekawi a sytuacja powinna rozwiązać się w przeciągu kolejnych 2-3 miesięcy.

Finlandia: Spadek ceny prądu o 75%

Podczas gdy w kwietniu bieżącego roku Niemcy poinformowały, że zamykają swoje 3 ostatnie elektrownie atomowe, są i takie kraje, które właśnie je uruchamiają. Finlandia ogłosiła, że ich reaktor The Olkiluoto 3 (OL3) oficjalnie przeszedł z fazy testów do regularnego przekazywania mocy do sieci. Jest to pierwsza elektrownia jądrowa w tym kraju od ponad 40 lat i ma ona dostarczyć ok. 15% całego zapotrzebowania na energię. Dzięki tej inwestycji cena prądu w Finlandii spadła o 75% od grudnia 2022 roku. Jest to zapewne spora ulga dla Finów, gdyż okazuje się, że mają oni największe zużycie prądu w przeliczeniu na osobę w całej Unii Europejskiej.

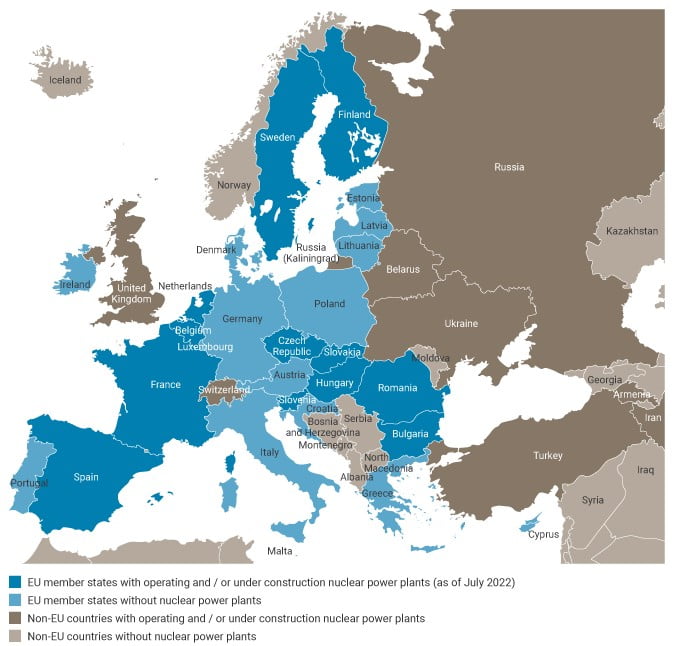

Warto w tym momencie dodać, że w UE działa 100 reaktorów jądrowych w 12 z 27 krajów członkowskich i są one odpowiedzialne za dostarczenie ok. 25% mocy oraz ok. połowy niskoemisyjnej energii elektrycznej.

Poniższa grafika przedstawia kraje posiadające elektrownie jądrowe w Unii Europejskiej i poza nią. Kolor ciemnoniebieski, kraje w UE z działającymi bądź budowanymi elektrowniami. Kolor jasnoniebieski, kraje UE bez energii jądrowej.

Źródło: www.world-nuclear.org

Ostatnie miesiące przyniosły również sporo informacji nt. energii jądrowej w Polsce, gdzie grupa Orlen planuje wybudować szereg elektrowni jądrowych SMR (small modular reactor). W połowie kwietnia prezes Daniel Obajtek ogłosił 7 wstępnych lokalizacji takich reaktorów podkreślając, że na podstawie przeprowadzonych badań jest pełne przyzwolenie społeczne na takie technologię w kraju. Do końca roku prezes zobowiązał się wskazać kolejne 13 miejsc, gdzie będą mogły stanąć SMR-y. Przyznał również, że po wstępnej analizie, niektóre ze wskazanych wcześniej lokalizacji nie kwalifikują się do podjęcia dalszych kroków.

Jak dowiedzieliśmy się końcem maja z oficjalnego portalu Ministerstwa Klimatu i Środowiska, pierwsza elektrownia jądrowa w Polsce powstanie na Pomorzu. Zostanie ona zaprojektowana i wybudowana w ramach amerykańskiego konsorcjum czołowych na świecie firm z sektora cywilnej energetyki jądrowej, czyli Westinghouse i Bechtel. Podpisanie umowy dotyczącej zaprojektowania elektrowni ma odbyć się jeszcze w tym roku. Rozpoczęcie budowy planowane jest na 2026 rok a produkcja energii jądrowej ma rozpocząć się w 2033 roku. Jak podaje Anna Moskwa (Minister Klimatu i Środowiska) „Pozwoli nam to zrealizować cel, jakim jest 25% produkcji energii w polskim systemie energetycznym z energii jądrowej w 2040 roku”. My jako zespół z dużym dystansem podchodzimy do wszelkich terminów związanych z budową elektrowni atomowej, gdyż jak wiadomo ta inwestycja jest realizowana w Polsce od lat i wciąż nie widać żadnego efektu.

Chiny i spadająca koniunktura

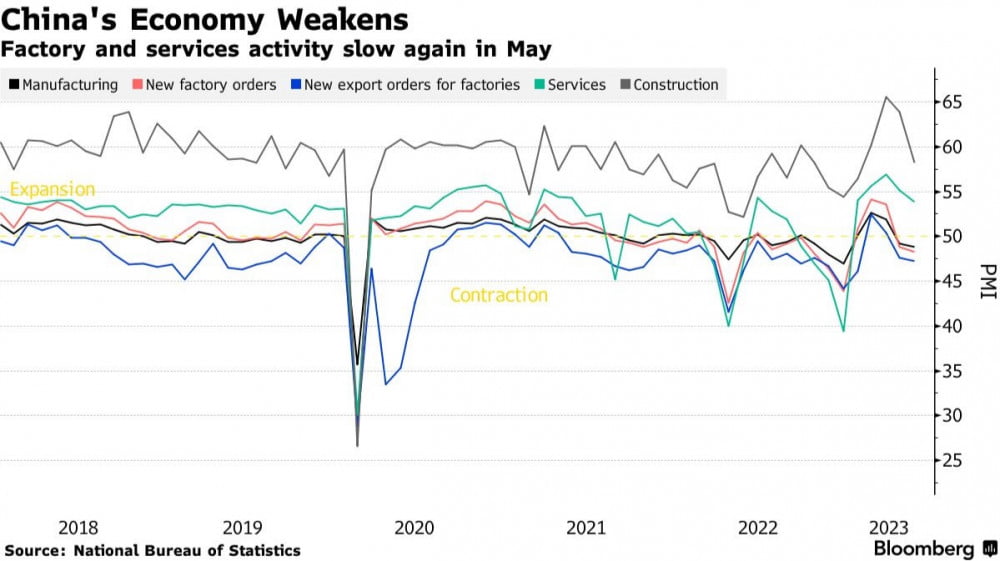

Jak podało narodowe biuro statystyki w Chinach (NBS), wskaźnik aktywności produkcyjnej (manufacturing PMI) spadł w maju do 48,8 wobec prognoz na poziomie 49,5. Jest to drugi miesiąc z rzędu, kiedy to chińskie PMI znajduje się poniżej 50 co oznacza, że gospodarka w tym obszarze notuje spadek aktywności. Dane wskazują na utratę impetu jaki przez moment wykazywała chińska gospodarka po zniesieniu restrykcji związanych Covidem.

Poniżej widzimy spadek aktywności w każdym kluczowym sektorze gospodarki.

Okazuje się, że po-covidowe ożywienie gospodarcze w Chinach było głownie napędzane wydatkami konsumentów na usługi podczas gdy produkcja pozostawała w tyle.

Jest kilka powodów, które możemy tutaj wskazać.

Na pewno pierwszy z nich to spowolnienie gospodarcze jakie widzimy w USA i Europie, które stanowią kluczowy rynek eksportowy dla Chin. Wskaźnik aktywności produkcyjnej PMI dla USA znajduje się poniżej 50 nieprzerwanie od października 2022 roku a wiele wskaźników alarmuje, że znajdujemy się w recesji. W otoczeniu wysokich stóp procentowych oraz kryzysu bankowego biznesy mają trudny dostęp do kredytu co też ogranicza ich wydatki i powoduje spadek aktywności biznesowej.

Źródło: Lynalden.com

Kolejnym problemem jest rynek nieruchomości, który stanowi ok. 1/4 gospodarki Chin. Widzimy tutaj spowolnienie po początkowym ożywieniu po-covidowym a developerzy w dużej mierze zmagają się z problemami finansowymi.

Chiny zmagają się również z rekordowym bezrobociem wśród młodych w wieku od 16 do 24 lat. Stopa bezrobocia tej grupy osiągnęła w kwietniu rekordowe 20,4%. Wg analiz co najmniej 1/4 absolwentów szkół wyższych w Chinach ma niepełne zatrudnienie, czyli podejmuje pracę poniżej swoich kwalifikacji bądź w niepełnym wymiarze godzin.

Dodatkowym czynnikiem, który może hamować chińską gospodarkę jest ostatnia decyzja krajów OPEC (producenci ropy), które robi wszystko, aby utrzymać cenę ropy powyżej 70 USD. Arabia Saudyjska zapowiedziała dalsze dobrowolne cięcie produkcji ropy z 10 mln baryłek dziennie wyprodukowanych w maju do 9 mln baryłek dziennie poczynając od lipca bieżącego roku. Szacuje się, że spowoduje to deficyt ropy w drugiej połowie 2023 roku a w efekcie ceny mogą powędrować do poziomów ponad 100$ za baryłkę w następnym roku.

Jeśli mielibyśmy do czynienia z szybkim spadkiem inflacji to banki centralne mogłyby też szybko obniżyć stopy procentowe, co obniżyłoby koszty przedsiębiorstw. Tymczasem decyzja Arabii Saudyjskiej sprawia, że cena ropy może ponownie wzrosnąć w przyszłości co też wpłynie na podtrzymanie inflacji. W takim wypadku stopy procentowe mogą zostać utrzymane nieco dłużej a firmy w dalszym ciągu będą hamowane brakiem dostępu do taniego kredytu.

W tym momencie jednak ze względu na słabą aktywność gospodarczą zarówno w USA, Europie jak i Chinach najprawdopodobniejszym scenariuszem jest oscylowanie ceny czarnego surowca w okolicach 70-80 USD.

Indie największym dostawcą ropy do Europy

Po agresji Rosji na Ukrainę, zachód zdecydował się na wprowadzenie szeregu sankcji na import rosyjskiej ropy naftowej. Od samego początku restrykcji, media obiegały informację, że wprowadzone zakazy w praktyce nie działają a rosyjska ropa trafia do Europy poprzez „pośredników” takich jak Turcja czy Indie.

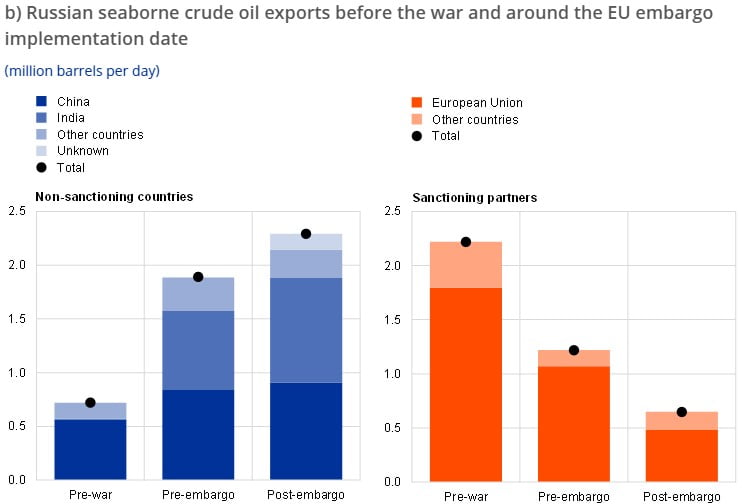

Poniższa grafika przedstawia, jak Rosja przekierowała swój eksport ropy w okresie przed i po ataku na Ukrainę. Pierwszy wykres przedstawia wzrost importu ropy do krajów, które nie zdecydowały się na sankcje wobec Rosji, natomiast na drugim wykresie widzimy spadek importu do krajów, które takie sankcje wdrożyły.

Źródło www.ecb.europa.eu

Jak szybko można zauważyć z całej sytuacji najbardziej skorzystały Indie, które zachęcone dyskontowymi cenami surowca stały się drugim co do wielkości importerem ropy naftowej z Rosji i jednocześnie większym dostawcą gotowych paliw do Europy od Arabii Saudyjskiej.

Do całej sytuacji odniósł się szef unijnej dyplomacji Josep Borrell, który nawołuje do przeciwdziałania importowi paliw z Indii wyprodukowanych z rosyjskiej ropy, gdyż zasila to budżet wojenny Kremla.

Aby zablokować dostawy takiego surowca należałoby ustalić jego pierwotne pochodzenie co w praktyce jest bardzo trudne. Borrell sugeruje zatem wprowadzenie restrykcji dla odbiorców paliw, które wg UE miałby być produktem przetworzonym z rosyjskiego ropy.

Wg analityków już sam pomysł może okazać się skuteczny, gdyż Indie i inne kraje mogą obawiać się utraty dostępu do ogromnego rynku zbytu jakim jest Europa.

Argentyna z nowym rekordem inflacji!

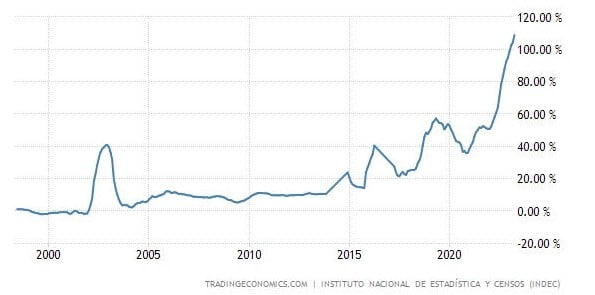

Argentyna bije niechlubny nowy rekord. Inflacja w tym kraju przekroczyła już 100% i obecnie znajduje się na poziomie 108,8% co przedstawia poniższy wykres.

W połowie roku Bank Centralny Argentyny planuje emisję nowego banknotu o nominale 2000 peso. W dniu jego wejścia na rynek, będzie to najwyższy dostępny nominał.

Dla porównania, jego poprzednik o nominale 1000 peso wyemitowany w listopadzie 2017 roku, stracił od tamtego czasu 18 razy na wartości. Innymi słowy, produkty, za które w 2017 roku wystarczyło zapłacić ok. 55,5 peso, dzisiaj kosztują ok. 1000 peso.

Jaki wpływ ma to na życie przeciętnego Argentyńczyka?

Minimalna płaca w maju wyniosła ok. 88 tys. peso co jest równowarte ok. 176 USD w tym momencie. Ktoś zapyta: dlaczego, skoro oficjalny przelicznik wynosi prawie dwa razy tyle? Otóż z takiego kursu wymiany, ustalonego przez bank centralny mogą korzystać jedynie instytucje finansowe lub uczestnicy handlu zagranicznego. Przeciętni Argentyńczycy prawie nie mają możliwości dokonania legalnej wymiany swojej waluty na USD, gdyż rząd wprowadził limity oraz serię podatków od takiej transakcji. Można się domyślać, że ma to na celu zapobieganie ucieczki Argentyńczyków od swojej waluty. Tak więc Argentyńczykom pozostaje jedynie czarny rynek. Powszechnie nazywa się to „dólar blue” lub po prostu „blue”. W kraju, w którym następuje drastyczna zmiana ceny produktów z dnia na dzień, jest to główny punkt odniesienia.

Obecnie Argentyna ma najniższą pensję minimalną w całej Ameryce Południowej zaraz po Wenezueli. Wenezuela natomiast jest obecnie krajem notującym największą zapaść gospodarczej na kontynencie. Zgodnie z danymi za maj 2023, wartość podstawowego koszyka towarów w Argentynie dla rodziny 2+2 wyniósł ok. 203 tys. peso, czyli ponad dwie pensje minimalne nie wliczając w to kosztów mieszkania. Dotyczy to osób, które zasilają oficjalny rynek pracy, niemniej prawie 35,5% rynku stanowi szara strefa.

Dane statystyczne pokazują, że 4 na 10 Argentyńczyków żyje w biedzie, a w przypadku dzieci w wieku poniżej 14 lat jest to ponad połowa (54,2%). Ekonomiści szacują, że wraz z postępującą inflacją liczby te będą się zwiększać.

Operacji Chokepoint 2.0 ciąg dalszy

Kilka tygodni temu szeroko opisaliśmy na czym polega operacja Chokepoint 2.0. Cały artykuł możecie znaleźć pt. „Operacja Chokepoint 2.0, czyli jak USA walczy z rynkiem krypto”.

Mamy wrażenie, że w maju widzieliśmy kolejną odsłonę wspomnianej operacji. Pomimo tego, że Komisja Papierów Wartościowych i Giełd (SEC) nie zdefiniowała standardów oraz norm prawnych dla kryptowalut, uznała ostatecznie, że przy określeniu czy dana kryptowaluta jest papierem wartościowym czy nie, należy stosować ustawę z 1933 roku oraz „test Howeya”.

Co to takiego?

Nie wgłębiając się w genezę powstania tego terminu jest to szereg 4 pytań, powstałych w latach 40-tych ubiegłego stulecia, które mają na celu określić czy dana transakcja może wpisać się w ramy kontraktu inwestycyjnego czy też nie. Bazując na tych pytaniach SEC podał ostatnio listę 67 kryptowalut, które wg niego powinny być traktowane jako papiery wartościowe i powinny podlegać wszelkim stosownym regulacjom. Wśród nich znalazły się takie popularne projekty jak cardano (ADA), poligon (MATIC) czy też cosmos (ATOM).

Zgodnie z obowiązującym prawem w USA, handel niezarejestrowanymi papierami wartościowymi jest nielegalny, gdyż w pierwszej kolejności należy uzyskać zgodę od Komisji Papierów Wartościowych i Giełd na takie działanie. W tym wypadku wszystkie giełdy, które oferują sprzedaż tych kryptowalut mogą spodziewać się działań prawnych wymierzonych w ich kierunku.

Skoro jesteśmy już przy giełdach to nie sposób pominąć ostatnich pozwów skierowanych przeciwko największym giełdom kryptowalutowym, które miały miejsce zaledwie kilka dni temu.

Giełda Binance i jej szef Changpeng Zhao (założyciel Binance) otrzymali pozew cywilny składający się z 136 stron. W specjalnym oświadczeniu Gary Gensler (szef SEC) napisał: „Formułując 13 zarzutów oskarżamy, że Zhao i firmy z grupy Binance stworzyły rozległą sieć oszustw, konfliktów interesów, blokowania informacji i celowego unikania stosowania prawa”.

Zaledwie dzień później giełda Coinbase otrzymała pozew cywilny za oferowanie niezarejestrowanych papierów wartościowych. Regulator zarzuca giełdzie, że ta nigdy nie zarejestrowała się jako licencjonowany broker bądź stosowna tego typu instytucja a także, że ich program stakingu przypomina kontrakt inwestycyjny co podlega regulacjom dotyczącym papierów wartościowych.

Jak widać prowadzenie biznesów związanych z kryptowalutami w USA nie jest łatwe a SEC robi wszystko, aby pozbyć się ich z kraju. Nic dziwnego biorąc pod uwagę, że za miesiąc ma wystartować waluta cyfrowa banku centralnego (CBDC) FEDNow. Jak pisaliśmy już we wspomnianym wcześniej artykule ma ona duże szanse stać się fundamentem dla CBDC skierowanego dla wszystkich obywateli USA. Póki co jednak FEDNow używać będą jedynie instytucje finansowe.