FED skapitulował

Podczas swojego ostatniego wystąpienia prezes Rezerwy Federalnej Jerome Powell zaprezentował nowe oblicze. Tym razem nie usłyszeliśmy zdecydowanych zapowiedzi dalszego zacieśniania polityki monetarnej, niezależnie od zawirowań na rynkach. Wręcz przeciwnie, Powell poinformował, że obecnie stopy procentowe w USA znajdują się tuż poniżej docelowego poziomu określanego jako „neutralny” – czyli zbliżony do oficjalnej inflacji CPI. Ten fragment wystąpienia poruszył rynkiem z kilku powodów:

1. W ten sposb prezes FED poinformował, że już niebawem zakończona zostanie seria podwyżek stp procentowych w USA. Obecnie inwestorzy oczekują, że w 2019 roku dojdzie do jednej podwyżki, podczas gdy jeszcze niedawno spekulowano o 2 lub 3 podwyżkach. Oznacza to, że stopy procentowe będą za rok niższe niż oczekiwano, co przełoży się na mniejsze koszty kredytu dla przedsiębiorstw. Z tego powodu rynek akcji tuż po wystąpieniu Powella na krtko wystrzelił w grę.

2. Jeszcze na początku października Powell (kiedy stopy były na tym samym poziomie, co obecnie) twierdził, że od neutralnego poziomu stóp procentowych dzieli nas daleka droga. Teraz okazało się, że już niebawem wzrosty stóp dobiegną końca. Innymi słowy: Powell przyznał, że FED nie jest w stanie podnosić stóp procentowych. Rezerwa Federalna doszła do ściany. Pozostaje pytanie: co jest tą ścianą? Ewentualne pęknięcie bańki na akcjach? Niebezpieczna sytuacja na obligacjach korporacyjnych? Możemy spekulować, ale jedno jest pewne: dla lepiej zorientowanych uczestnikw rynku, słowa Powella oznaczały, że sytuacja jest naprawdę niebezpieczna. Dlatego właśnie nie zobaczyliśmy żadnych większych spadków dolara. Kapitał wolał pozostać przy głównej walucie (bezpieczne rozwiązanie).

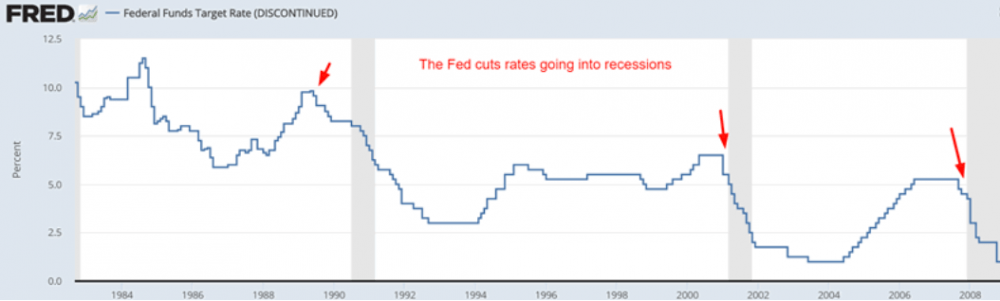

3. Patrząc historycznie, zakończenie podwyżek stóp procentowych to dla inwestorów jeszcze większy powód do niepokoju. Wystarczy spojrzeć co działo się, kiedy FED przestawał zacieśniać politykę i decydował się na ponowne obniżanie stóp, które wydaje się być obecnie realną perspektywą.

Bardzo szybko po pierwszej obniżce stóp (1989, 2001, 2007) amerykańska gospodarka wchodziła w recesję. Wyjątkiem była tutaj połowa lat 90-tych. Recesja recesją lecz do spadków na rynkach akcji dochodziło kilka miesięcy wcześniej.

Nie jesteśmy zaskoczeni nagłą zmianą retoryki ze strony FEDu. Nie od dziś wiadomo, że amerykańska gospodarka jest tak skrajnie obciążona długiem, iż nawet łączny wzrost stóp procentowych z 0% do 2,25% (wciąż bardzo niski poziom!) to spory problem. Póki co, zgodnie z przekazem FEDu, wciąż możemy oczekiwać jednej lub dwóch podwyżek stóp procentowych. Będą one jednak gwoździem do trumny dla zadłużonej gospodarki. W przypadku rynku akcji jedynym źródłem wsparcia pozostaną buybacki oraz „ciche wsparcie” z banków centralnych w Japonii czy Szwajcarii. Tak czy inaczej, w perspektywie roku najbardziej prawdopodobny wydaje się scenariusz w którym indeksy giełdowe w USA zaczynają spadać, a FED zmuszony jest podjąć decyzje o obniżce stóp procentowych. Z czasem okaże się też, że stopy nie zostaną obniżone do zera, ale jeszcze niżej.

Francja w ogniu

Kilka tygodni temu rząd Emmanuela Macrona ogłosił plan podwyższenia akcyzy na paliwo. Zamiary polityków wywołały nadspodziewany opór francuskiego społeczeństwa. Na ulicach rozpoczęły się protesty tzw. „żółtych kamizelek”. Wszystko trwa już trzeci tydzień. Podczas starć z policją zginęły 2 osoby, a kilkaset zostało rannych.

Kraj powoli pogrąża się w chaosie. Na tysiącach stacji benzynowych brakuje paliwa, po Internecie krążą nagrania pustych półek sklepowych. Jakby tego było mało, przed nami największe protesty z powodu których podjęto decyzję o zamknięciu wielu atrakcji turystycznych oraz sklepów w centrum Paryża.

Trzeba podkreślić, że planowany podatek od paliwa był jedynie iskrą, która wznieciła ogień. Niezadowolenie we Francji narastało przez cały czas prezydentury Macrona. Francuzi najpierw dali sobie „wcisnąć” polityczny produkt globalistów, jakim jest ich prezydent, a dopiero potem zrozumieli jak bardzo jest on oderwany od realiów w których funkcjonują zwykli ludzie. Rozczarowanie sprawiło, że poparcie Macrona we Francji spadło do 18%! Jeśli zaś chodzi o protestujących to popiera ich 77% społeczeństwa (sondaż „Le Figaro”).

Sprzeciw wobec byłego bankiera Rothschildów jest oznaką normalności Francuzów. Oczywiście nie podobają się nam niektóre działania protestujących (niszczenie prywatnej własności), ale społeczeństwo od czasu do czasu powinno buntem reagować na próby ograbienia ich przez polityków. Czasami tylko w ten sposób zwykli ludzie mogą uchronić się przed pazernością rządzących. Zwłaszcza, że wyższe wpływy z akcyzy miały zrównoważyć budżet nadmiernie obciążony kosztami utrzymania żyjących z socjału imigrantów.

Pierwsze oznaki „odwróconej” krzywej rentowności

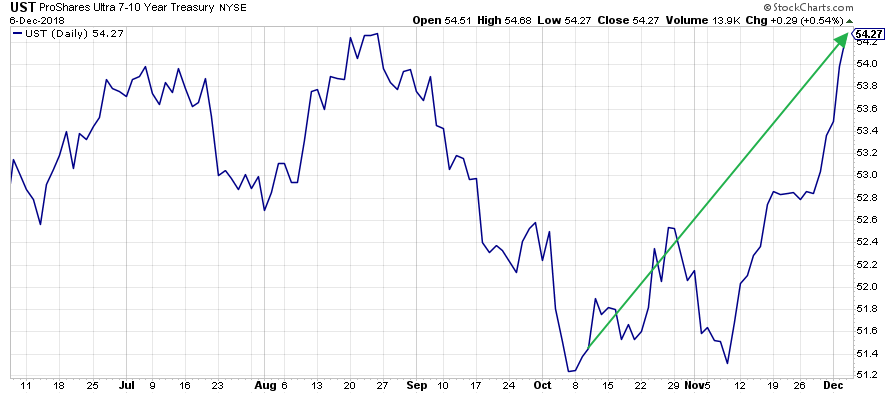

W październiku Trader21 napisał artykuł pt. „Coraz ciekawiej na rynku obligacji” w którym zwracał uwagę na atrakcyjne perspektywy amerykańskich obligacji. Krótko po tym wpisie, podjął decyzję o zakupie 2-krotnie lewarowanego ETFu na 10-letnie obligacje USA. Do tej pory inwestycja wypracowała 5,5% (zaznaczone na wykresie), co w przypadku aktywa o tak niskiej zmienności jest świetnym wynikiem (nawet z użyciem 2-krotnego lewaru). Przypominamy, że wzrost cen obligacji oznacza spadek ich rentowności – w przypadku 10-latek był to spadek z 3,22% na 2,87%.

Listopadowy rajd obligacji był z jednej strony efektem wcześniejszego negatywnego nastawienia rynku do tego aktywa, a z drugiej – obaw o perspektywy rynku akcji. Zaniepokojenie wśród inwestorów wzrosło po wypowiedziach członków FEDu, co opisaliśmy wyżej.

Obecnie perspektywy obligacji to spora łamigłówka. Głównie z powodu pierwszych oznak „odwróconej” krzywej rentowności. Jak pisaliśmy w artykule „Jak przewiedzieć recesję gospodarczą?” w normalnym dla rynku okresie, obligacje o dłuższym okresie zapadalności, wypłacają wyższe odsetki. To naturalne – skoro pożyczamy pieniądze np. państwu na dłużej, to musimy liczyć się z większym ryzykiem, a zatem oczekujemy wyższych odsetek.

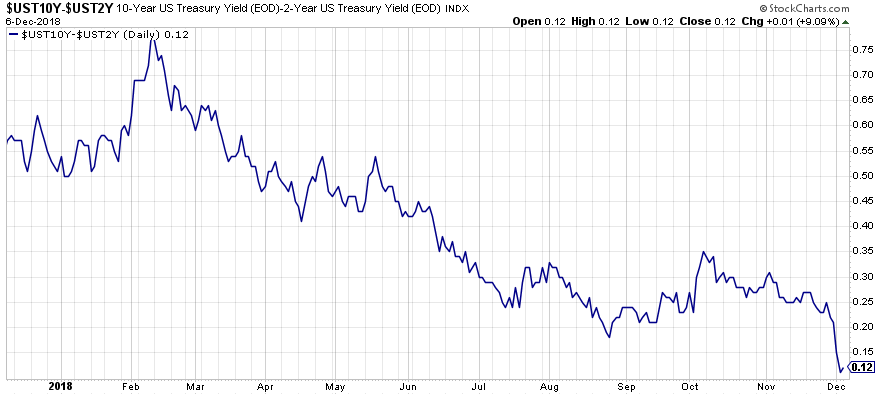

Od czasu do czasu, kiedy obawy wśród inwestorów rosną, sytuacja zaczyna się odwracać. Mianowicie obligacje o dłuższym okresie zapadalności mają niższą rentowność. Mówimy wówczas o „odwróconej krzywej dochodowości”. W ostatnich dniach mieliśmy do czynienia z jej pierwszymi symptomami – obligacje 5-letnie były oprocentowane niżej niż 2-letnie oraz 3-letnie. Rynek uznaje jednak, że ważniejszy jest moment w którym to 10-latki płacą mniejsze odsetki niż 2-latki. Taka sytuacja traktowana jest jako jeden z najskuteczniejszych sygnałów ostrzegających przez recesją. Co prawda do tego momentu jeszcze nie doszliśmy, ale ostatni spadek rentowności 10-latek sprawił, że jesteśmy bardzo blisko.

Jak widać, różnica wynosi już jedynie 0,12%. Obligacje 10-letnie płacą 2,87%, a 2-letnie 2,75%.

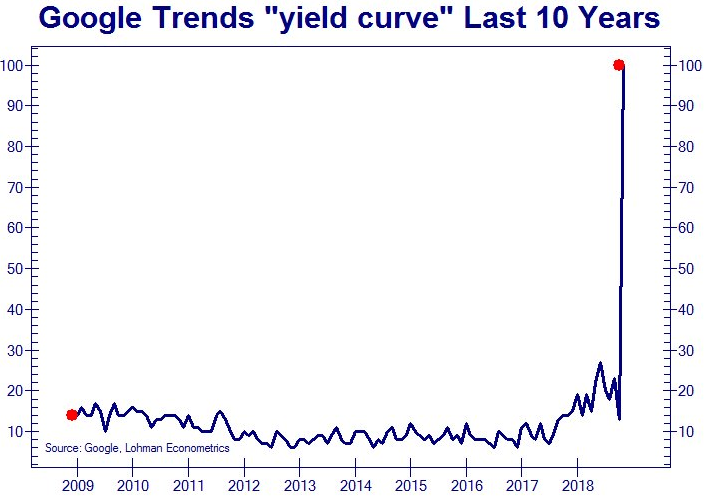

Interpretacja tej sytuacji może tak naprawdę być dwojaka. Z jednej strony początki odwracania się krzywej dochodowości mogą jeszcze bardziej pchać rynek w stronę obligacji (aktywo bezpieczniejsze niż akcje). Z drugiej strony obawy przed medialnym efektem „odwróconej krzywej dochodowości” mogą sprowokować FED do interwencji (chociażby słownej), która nieco odstraszy inwestorów od obligacji. Zainteresowanie tym, co dzieje się na rynku obligacji naprawdę jest spore. Zobaczcie popularność frazy „krzywa rentowności” w Google:

Dziś z pewnością nie podjęlibyśmy się określenia perspektyw dla obligacji.

Brytyjski parlament głosuje nad umową ws. Brexitu

Umowa dotycząca wyjścia Wielkiej Brytanii z Unii Europejskiej zostanie niebawem poddana pod głosowanie w brytyjskim parlamencie. Założenia wynegocjowane przez premier Theresę May, łagodnie mówiąc, nie cieszą się na wyspach zbyt wielkim uznaniem. Wszystko wskazuje na to, że ustalenia na linii UK – UE zostaną odrzucone przez brytyjskich polityków.

Co stanie się później? Bardzo prawdopodobne jest, że Theresa May przestanie pełnić funkcje premier Wielkiej Brytanii i rozpocznie się walka o zajęcie tego miejsca. Rząd brytyjski zwróci się do UE o więcej czasu, co może sprawić, że do Brexitu nie dojdzie w planowanym terminie 29 marca.

Obie strony w końcu powrócą do negocjacji, ale z dużym prawdopodobieństwem może okazać się, że kolejna umowa będzie brzmieć podobnie do obecnej. Wtedy zostaną tak naprawdę 2 rozwiązania:

a) Ponowne wybory w UK, w których Partia Konserwatywna musiałaby osiągnąć na tyle dobry wynik, by móc zatwierdzić kontrowersyjną umowę. Wątpliwe rozwiązanie ze względu na niskie poparcie rządu.

b) Referendum w którym to obywatele zdecydują czy popierają umowę, chcą pozostania w UE a może decydują się na „hard” Brexit bez żadnej umowy. Jeśli miałoby do takiego referendum dojść to znowu zajmie ono mnóstwo czasu.

Wygląda na to, że niepewność wokół szczegółów Brexitu będzie wisiała nad brytyjską gospodarką, co z pewnością nie pomaga w rozwoju.

Japonia łagodzi podejście do imigrantów

W Europie przyzwyczailiśmy się do przejmowania imigrantów z otwartymi ramionami, i to niezależnie czy chodzi o przyjmowanie Afrykańczyków (Europa Zachodnia) czy też osób ze Wschodu (Polska).

Zdecydowanie inaczej wyglądało to do tej pory w Japonii, która na tle Europy prezentowała mocno konserwatywne podejście. Dane z końca roku 2017 mówią same za siebie: wśród 128 mln populacji, obcokrajowcy stanowili tylko 1%!

Cały czas było jednak wiadomo, że z powodu starzejącego się społeczeństwa oraz niezwykle niskiego bezrobocia (2,3%) Japonia będzie musiała zmienić podejście do imigrantów ekonomicznych. Ten proces właśnie następuje. Premier Shinzo Abe wraz z rządem zamierzają już od kwietnia przyznawać 5-letnie wizy w przypadku osób mogących pracować w sektorach szczególnie dotkniętych brakiem pracowników. Mamy tu na myśli m.in. rolnictwo czy też branżę budowlaną.

Wygląda zatem na to, że japoński rząd stara się poprawić perspektywy dla gospodarki. Polityka imigracyjna będzie złagodzona, a co najważniejsze wszystko to dzieje się w sposób nieporównywalnie bardziej przemyślany niż w Europie Zachodniej, gdzie zaostrza się wszelkiego rodzaju kontrole nad obywatelem, a jednocześnie wpuszcza się leniwych, niewykształconych i brutalnych emigrantów z Afryki północnej.

Rzeź na rynku kryptowalut

Podobnie jak w zeszłym roku, rynek kryptowalut wciąż charakteryzuje się gigantyczną zmiennością. Co różni rok 2017 i 2018? Kierunek zmian. Końcówka roku 2017 przyniosła szczyty z Bitcoinem wartym prawie 20 000 USD na czele. Od tamtego czasu zaczęły się stopniowe spadki.

Obecnie atmosfera wokół kryptowalut jest diametralnie inna. Po wczorajszej przecenie Bitcoin kosztuje niespełna 3500 USD, co oznacza, że w niecały rok stracił ponad 80%! Pozostałe kryptowaluty nie wyglądają lepiej. Ethereum jest warte mniej niż 100 USD (na szycie było to 1350 USD).

Obecne ceny sprawiły, że wiele firm zajmujących się kopaniem kryptowalut zbankrutowało lub zbankrutuje niebawem. Biznes przestał się kalkulować, więc rynek jest dziś zalewany sprzętem wykorzystywanym do kopania cyfrowych walut.

Jeśli aktualni posiadacze Bitcoina mogą gdzieś szukać pocieszenia, to chyba tylko na wykresie obejmującym ostatnią dekadę. W historii już dwukrotnie zdarzyło się, że Bitcoin poleciał o 80%. W obu przypadkach po uspokojeniu sytuacji ponownie piął się nowe szczyty.

Zespół Independent Trader