Polskie władze sprowadziły złoto do kraju

Jeszcze do połowy 2018 roku Polska posiadała zaledwie 125 ton złota. Co gorsza, całość przechowywana była w Banku Anglii. Dlaczego to takie ważne? W przeszłości wielokrotnie okazywało się, że poszczególne kraje mogły być pewne jedynie tego kruszcu, który faktycznie był pod ich kontrolą. Na przestrzeni ostatnich lat kilka państw zażądało dostarczenia swojego złota trzymanego za granicą (np. Niemcy – 300 ton) i nagle okazywało się, że na transport trzeba czekać latami.

Tak czy inaczej, polski rząd podjął w 2018 roku jedną dobrą decyzję, a mianowicie postanowił powiększyć rezerwy złota. Stało się to w idealnym momencie. Polska dokupiła ponad 100 ton złota, po czym jego cena natychmiast mocno wzrosła. Wciąż jednak ani jedna uncja nie była przechowywana w Polsce.

Przełom nastąpił dopiero w ostatnich tygodniach, kiedy to do naszego kraju trafiło blisko 100 ton złota, o wartości ponad 18 mld złotych. Tym samym Polska nie tylko dołączyła do grupy krajów kupujących metal, ale też trzyma część kruszcu na własnym terytorium.

Jak polskie rezerwy wyglądają dziś na tle reszty krajów? Poniżej możecie zobaczyć tabelę przedstawiającą porównanie wybranych państw. W ostatniej kolumnie pokazaliśmy wartość rezerw w stosunku do PKB danego kraju, co wydaje się być najbardziej miarodajnym wskaźnikiem.

Pod kątem tego ostatniego wskaźnika, nasza sytuacja wygląda lepiej niż jest to w przypadku chociażby Indii, Brazylii czy Japonii. Musimy jednak pamiętać, że ponad połowa należącego do nas złota, wciąż znajduje się poza granicami kraju.

Sprowadzenie złota do kraju nie jest prostym zadaniem, o czym przekonało się wiele innych państw. Polsce poszło to wyjątkowo sprawnie. Naszym zdaniem wszystko odbywa się na zasadzie „coś za coś”. Na co zgodziła się Polska? Ostatnie tygodnie sugerują, że rząd przychylił się do zaostrzenia walki z gotówką. Twarzą całej akcji jest nowy minister finansów, który już w pierwszych wypowiedziach łamaną polszczyzną przekonywał, że Polacy wolą płatności elektroniczne. Z kolei na początku grudnia w mediach pojawiła się informacja, że resort finansów rozważa obniżenie limitu transakcji gotówkowych między przedsiębiorcami z 15 tys. złotych do 8 tys. złotych. Miejmy nadzieję, że te plany nie zostaną zrealizowane.

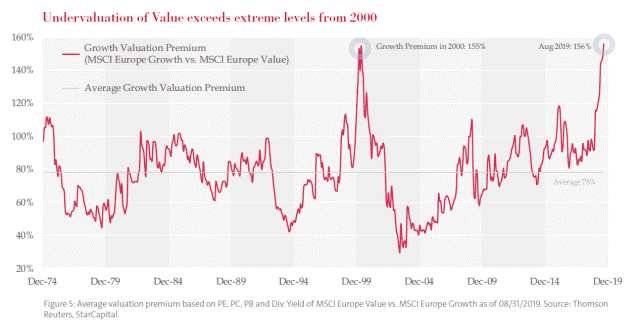

Spółki value tanie również w Europie

O różnicach pomiędzy spółkami growth i value pisaliśmy w artykule „Spółki dla inwestorów i dla ulicy„. Do tej pory porównując obie grupy skupialiśmy się głównie na Stanach Zjednoczonych. Wspominaliśmy, że różnica pomiędzy indeksem spółek growth a value w USA jest równie wielka, co 20 lat temu, na szczycie bańki internetowej.

Oznacza to, że spółki growth są skrajnie drogie względem value.

Warto jednak zwrócić uwagę, że podobnie wygląda sytuacja w Europie, gdzie mamy możliwość porównywania ze sobą indeksów MSCI Europe Growth oraz MSCI Europe Value. Wykres wygląda łudząco podobnie.

Również porównanie wskaźników utwierdza w przekonaniu, że europejskie spółki value są śmiesznie tanie na tle growth.

Zauważcie, że wskaźnik cena/zysk (P/E) w przypadku value wynosi 12,7, z kolei w przypadku growth aż 25,4. Jeszcze ciekawiej wypada różnica w dywidendach. Indeks spółek value wypłaca 5% dywidendy, a growth jedynie 2%. Zastanówcie się. Inwestorzy skupieni na Europie mają do wyboru obligacje rządowe o zerowej lub ujemnej rentowności oraz spółki value płacące 5%. Jeśli Stary Kontynent nie pogrąży się w recesji, to te nudne, dywidendowe europejskie spółki powinny zaliczyć całkiem udany 2020 rok.

Tradycyjny portfel 60/40 sprawdził się w 2019 roku

Portfel 60/40 należy do najbardziej znanych. Jego zasady są bardzo proste – 60% środków inwestujemy w akcje, natomiast pozostałe 40% w obligacje. Akurat w kończącym się roku takie połączenie przyniosło imponujące efekty. W XXI wieku nie zdarzyło się jeszcze, by portfel 60/40 wypracował tak dobre wyniki (o ile bierzemy pod uwagę wyłącznie giełdę w USA).

Co sprawiło, że tak prosty portfel przyniósł świetne efekty? Po pierwsze, było to odreagowanie nieudanego 2018 roku. Jak widać na wykresie, portfel 60/40 przyniósł wówczas stratę rzędu 3%. Pod koniec 2018 roku obligacje amerykańskie były bardzo tanie na tle europejskich czy japońskich, co sprawiło, że zaczął do nich napływać ogromny kapitał. Efektem był znaczny wzrost cen.

Po drugie, Rezerwa Federalna zrobiła obrót o 180 stopni. FED najpierw zakończył zacieśnianie polityki monetarnej (koniec podwyżek stóp procentowych i wyprzedawania obligacji), a następnie zaczął jej „luzowanie”. Mieliśmy więc trzykrotne obniżanie stóp procentowych oraz ponowne uruchomienie dodruku. W najprostszych słowach: FED zaczął pompować wyceny na rynku. To przełożyło się na wzrosty cen akcji i obligacji.

Po trzecie, w trakcie 2019 roku dolar nadal się umacniał, co wywoływało problemy niektórych walut krajów rozwijających się (Brazylia, Argentyna, Indie). Dlatego część inwestorów wolała trzymać się amerykańskiego rynku.

Nie ma wątpliwości, że tak dobry wynik portfela 60/40 cieszy prezydenta Donalda Trumpa. Ostatecznie to on zabiegał miesiącami, by FED zaczął obniżać stopy procentowe i wspierał rynek akcji. Wyższe ceny aktywów, to lepsze nastroje milionów Amerykanów trzymających środki na giełdzie. Z kolei dobre humory obywateli zwiększają szanse Trumpa na reelekcję w 2020 roku.

Czy kolejny rok może być równie udany dla amerykańskich akcji i obligacji? Jest to mało prawdopodobne. Rok 2019 był ewenementem, rzadko zdarza się by zarówno akcje, jak i obligacje rosły aż tak silnie. Warto też pamiętać, że obie te grupy aktywów radzą sobie stosunkowo słabo, kiedy mamy do czynienia z rosnącą inflacją (a do niej dążą bankierzy i politycy, o czym piszemy poniżej). W latach 70., kiedy inflacja była wyjątkowo wysoka, portfel 60/40 wypadł bardzo słabo, a najlepiej radziły sobie surowce i metale szlachetne.

Z drugiej strony trzeba też pamiętać, że mamy dziś nieco inne realia. Banki centralne mogą podbijać ceny aktywów swoimi zakupami. Jeśli FED, EBC i BOJ się uprą, to możemy mieć do czynienia z gigantycznym dodrukiem, który jeszcze przez jakiś czas będzie napędzał zwłaszcza rynek akcji.

Bankierzy centralni wzywają polityków do działania

Na początku małe przypomnienie. W 2012 roku inwestorzy wyprzedawali obligacje bankrutujących krajów strefy euro. Wydawało się, że to koniec unii walutowej, przynajmniej w dotychczasowej formie. Wówczas prezes EBC Mario Draghi stwierdził, że zrobi „wszystko, co konieczne”, by ratować strefę euro. Uruchomiono skup obligacji rządowych i korporacyjnych, a stopy procentowe sprowadzono do ujemnych poziomów. W ten sposób strefa euro przetrwała, chociaż gospodarki wielu krajów europejskich radziły sobie słabo w kolejnych latach.

W 2018 roku problemy gospodarcze w Europie zaczęły się nasilać. Produkcja przemysłowa ostro wyhamowała, a problemy w sektorze bankowym dosłownie się mnożyły. Problem polega na tym, że luźna polityka monetarna EBC nie jest już w stanie pomóc, a wręcz przeszkadza. Podobna sytuacja dotyczy Japonii. Zarówno Europejski Bank Centralny, jak i Bank Japonii są w stanie jedynie skupować coraz więcej długu rządowego, co pozwala krajom uniknąć bankructwa. Nie mają już jednak amunicji by wesprzeć gospodarkę.

Dlatego też jeden z bardzo wpływowych bankierów Mike Carney (obecnie szef Banku Anglii) stwierdził, że politycy także muszą robić „wszystko, co konieczne” by ratować sytuację. Wezwał do zmian w polityce fiskalnej. Co to oznacza? Że rządy mają przestać przywiązywać uwagę do deficytów i zwiększać wydatki, jeśli jest taka konieczność. Jest to początek realizacji scenariusza o którym wspominaliśmy już kilkukrotnie m.in. w artykule „Modern Monetary Theory, czyli jak pozbyć się długu„.

Dodruk z banków centralnych powoli przestaje przynosić jakiekolwiek efekty. Zadłużenie w skali globalnej jest zbyt duże i nawet tani kredyt (niskie stopy procentowe) nie jest w stanie zwiększyć konsumpcji. To, co jest potrzebne, to wysoka inflacja, która zdewaluuje zadłużenie. W jaki sposób najprościej ją wywołać? Poprzez pompowanie waluty do realnej gospodarki np. przez różnego rodzaju zasiłki, dotacje, wydatki na infrastrukturę. Za to odpowiedzialni są politycy. Carney wymaga od nich, by wzięli się do roboty, a jego słowa mają znaczenie.

Zespół Independent Trader

Trader21 o sprzedaży książki „Inteligentny Inwestor XXI wieku”

Pisząc książkę miałem nadzieję, że zrobi ona trochę szumu na polskim rynku wydawniczym. Nie spodziewałem się jednak, że w ciągu niecałych 5 dni sprzeda się ponad 1100 zestawów. Dobrze to wróży na przyszłość. W tym miejscu chciałem Wam podziękować za zaufanie, jakim mnie obdarzyliście kupując książkę (czasami wręcz 3-4 zestawy) w przedsprzedaży. Tym samym pomogliście ufundować kilka tysięcy posiłków w ramach akcji Pajacyk. Jak to mówią dobro wraca.

Na koniec chciałem Wam wszystkim życzyć radosnych i spokojnych Świąt Bożego Narodzenia, udanej imprezy sylwestrowej, no i oby nadchodzący rok był jeszcze lepszy od obecnego.

Trader21