Tragiczne skutki koronawirusa

Na przestrzeni ostatnich tygodni tematem numer jeden był wirus SARS-Cov-2, zwany koronawirusem. Epidemia wybuchła w mieście Wuhan w środkowych Chinach, akurat w okolicach Chińskiego Nowego Roku, kiedy to przemieszczała się bardzo duża liczba obywateli Chin. Tym samym wirus mógł się łatwiej rozprzestrzeniać.

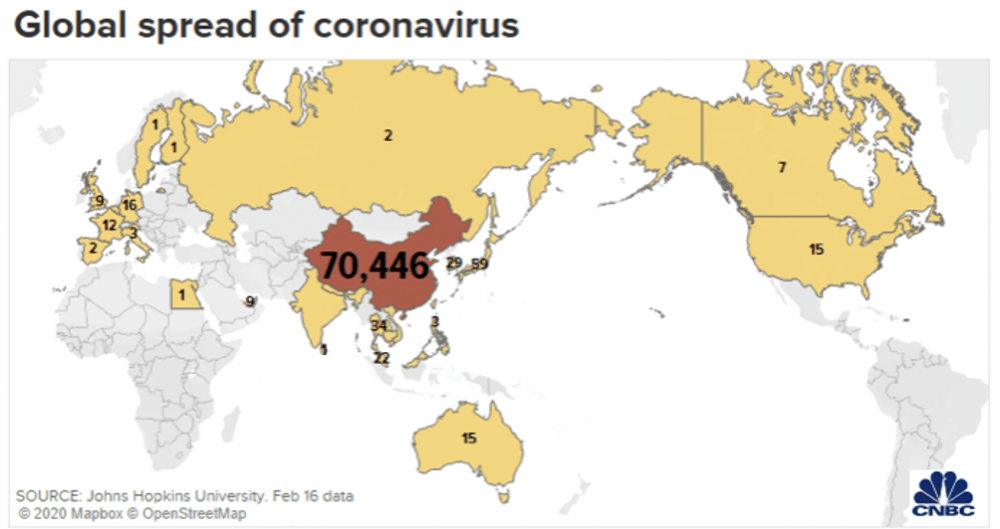

Po kilku tygodniach można powiedzieć, że koronawirus nie zagraża w większym stopniu żadnemu państwu poza Chinami. Dlatego skupimy się na informacjach z Państwa Środka. Jak do tej pory liczba zarażonych wynosi ok. 70 tys. osób (w tym 10 tys. w stanie krytycznym lub ciężkim). Zmarło 1665 osób. Dla porównania we wszystkich pozostałych krajach z powodu koronawirusa zmarło zaledwie kilka osób.

Na poniższej mapce możecie zobaczyć liczbę chorych w poszczególnych krajach.

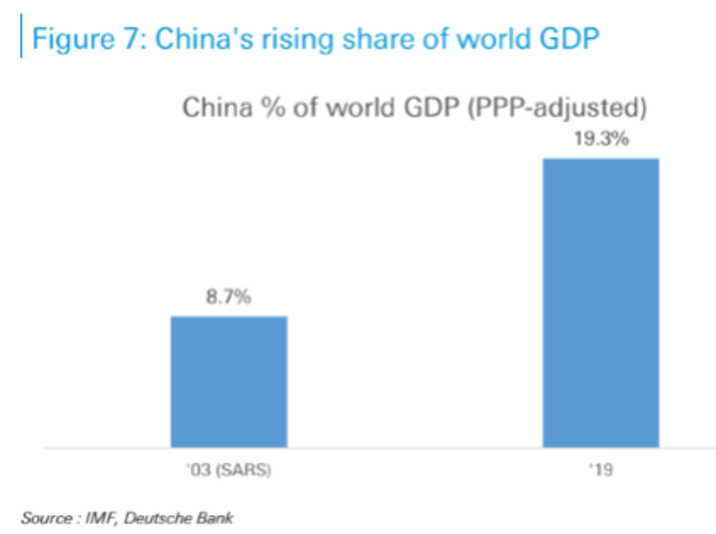

Część osób porównuje obecną sytuację do epidemii SARS z 2003 roku. W tamtym przypadku mieliśmy jednak do czynienia z mniejszą skalą (774 zgony, ponad 8 tys. zarażonych). Co więcej, patrząc od strony gospodarczej, Chiny odgrywają dziś dużo większą rolę w globalnej gospodarce niż było to na początku XXI wieku. Wówczas udział Chin w globalnym PKB oscylował wokół 9%. Dziś jest to ponad 19%.

Sytuacja wydaje się być zatem dużo poważniejsza. W ostatnich tygodniach w niektórych rejonach Chin fabryki były zamknięte. Co oczywiste ucierpiała także turystyka. Spadł popyt na ropę naftową oraz na wiele metali przemysłowych (w przypadku niektórych z nich Chiny odpowiadają za połowę globalnego popytu).

Co to wszystko oznacza dla globalnej gospodarki i rynków finansowych? Po pierwsze spadek cen surowców, zwłaszcza metali przemysłowych. Z tym mieliśmy już do czynienia w ostatnich tygodniach. Po drugie – spadki cen ropy naftowej, które w dużej mierze także są już za nami (chyba, że epidemia przybierze na sile).

Po trzecie Chiny przedstawią bardzo złe dane gospodarcze. Tempo wzrostu PKB miało wynosić 6% (tyle co na dnie kryzysu w 2009 roku), a będzie zdecydowanie niższe. Tak czy inaczej – i tak będą to dane podkoloryzowane przez rząd.

Złe dane mogą wywołać spadki na rynkach akcji, jednak w przypadku Chin większość spółek już jest bardzo atrakcyjnie wyceniona, dlatego też skala spadków, jeśli do nich dojdzie, będzie umiarkowana.

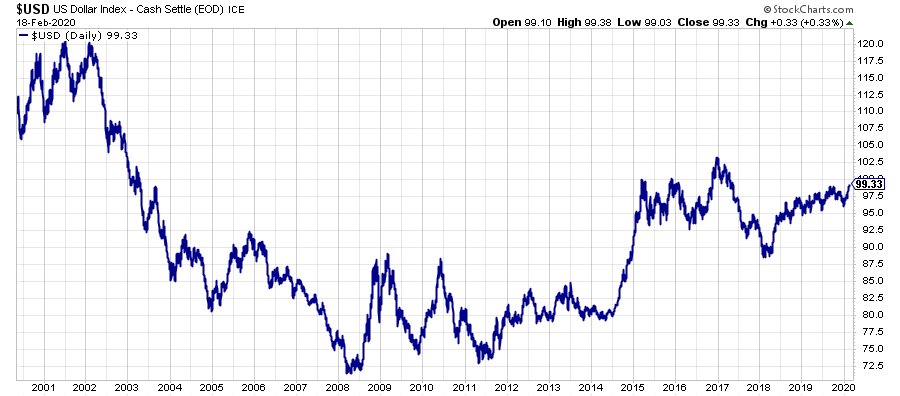

Po czwarte słabość Chin oraz innych azjatyckich gospodarek, będzie wzmagać obawy inwestorów i umacniać dolara. Obecnie indeks USD zbliża się do 100.

Po piąte zaś, problemy chińskiej gospodarki zostaną wykorzystane przez bankierów i polityków jako uzasadnienie kolejnej fali dodruku. Dodatkowo w Chinach wiele dużych przedsiębiorstw będzie ratowanych na różne sposoby, a poziom rezerwy obowiązkowej dla banków będzie dalej obniżany, więc będą one mogły pożyczać więcej pieniędzy. Nie obejdzie się jednak bez dużej liczby bankructw małych i średnich firm.

Interwencje FED wciąż niewystarczające

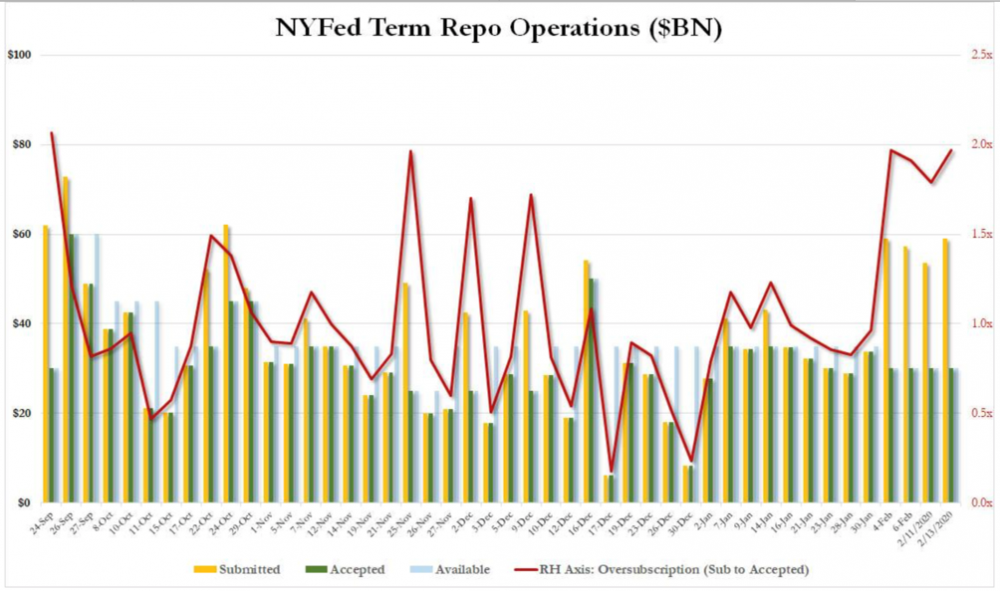

Rezerwa Federalna od kilku miesięcy pożycza środki różnym instytucjom na rynku repo, o czym wspominaliśmy w prasówce w październiku.

W ostatnich dniach FED udzielał pożyczek na kwotę 30 mld dolarów (zielone słupki na wykresie). Z kolei zapotrzebowanie było dwukrotnie większe (żółte słupki). Zauważcie, że tu nie chodzi o jeden dzień, ale kilka dni. Z taką serią nie mieliśmy do czynienia ani razu od pojawienia się kryzysu płynności we wrześniu.

Oznacza to, że FED już niebawem będzie musiał zmienić swoje plany i zamiast ograniczać aktywność na rynku repo, będzie musiał ją zwiększyć.

Na koniec małe przypomnienie skąd cały problem. Aktywność FED na rynku pieniężnym jest konieczna, ponieważ banki nie chcą udzielać tak dużych pożyczek, jak było to przed wrześniem 2019 roku, gdyż uznają je za zbyt ryzykowne.

Problemy japońskiej gospodarki

Dane za ostatni kwartał 2019 roku pokazują spadek PKB Japonii o 1,6% (w ujęciu kwartalnym). Z kolei porównując z końcówką 2018 roku, spadek przekracza 6%.

Wspominamy o tym ponieważ japońska gospodarka to eksperyment na żywym organizmie, prowadzony przez najbardziej wpływowych bankierów. Twierdzą oni, że utrzymywanie zerowych stóp procentowych oraz prowadzenie dodruku może zapewnić ciągłą koniunkturę. Dane pokazują jednak co innego. Jeżeli obecny kwartał również przyniesie spadek PKB, Japonia znajdzie się w technicznej recesji.

W ramach ciekawostki, mimo dodruku i zerowych stóp procentowych utrzymywanych przez dwie dekady, główny indeks akcji w Japonii Nikkei 225 jest nadal o ponad 40% niżej niż w 1990 roku.

Wystrzał inflacji w Polsce

Któż mógłby się spodziewać, że rozdmuchany socjal przyniesie w Polsce wysoką inflację? Według najnowszych danych wynosi ona już 4,4%. A zatem co najmniej w takim tempie tracą siłę nabywczą oszczędności Polaków. Jednocześnie Rada Polityki Pieniężnej utrzymuje stopy procentowe na historycznie niskich poziomach, a lokaty płacą ok. 1,5%. Trzymając środki na koncie oszczędnościowym tracimy zatem co najmniej 3% w skali roku. A przecież mówimy o oficjalnym wskaźniku inflacji, który jest dużo niższy niż rzeczywisty wzrost cen.

Te dane sprawiają, że wstęp do książki „Inteligentny Inwestor XXI wieku” wybrzmiewa jeszcze mocniej. Dla tych, którzy nie czytali – Trader21 wspominał tam o tym jak system, poprzez wysoką inflację oraz niskie stopy procentowe, wymusza na zwykłych obywatelach wejście na rynki finansowe. Obecnie z czymś takim mamy do czynienia m.in. w naszym kraju.

Naszym zdaniem tak wysoka inflacja w Polsce to nie jest jednorazowy przypadek. Spadająca siła nabywcza złotego w kolejnych miesiącach sprawi, że Polacy jeszcze chętniej skierują się na rynki nieruchomości czy obligacji. Wzrośnie też zainteresowanie metalami szlachetnymi. Zresztą złoto już teraz jest rekordowo drogie w ujęciu złotówkowym, co zawdzięczamy właśnie negatywnym rzeczywistym stopom procentowym.

To jednak dopiero początek wzrostów królewskiego metalu, a obecne zainteresowanie jest niczym w porównaniu do tego, co będzie za kilka lat.

Brexit stał się faktem

Ostatniego dnia stycznia Wielka Brytania opuściła Unię Europejską. Coś co kilka lat temu dla większości osób brzmiało jak abstrakcja, stało się faktem. Świat się nie zawalił, a brytyjska gospodarka wciąż funkcjonuje. Jeśli chodzi o przepisy (handel, podejmowanie pracy itd.) to przez najbliższy rok obowiązywać będą przepisy przejściowe, które tak naprawdę utrzymują dotychczasowy stan. Dopiero po tym okresie będziemy mogli przekonać się w którą stronę zmierza Wielka Brytania.

Naszym zdaniem opuszczenie skrajnie zbiurokratyzowanej UE wyjdzie Brytyjczykom na dobre.

Problemy banku HSBC

Bank HSBC ogłosił plan restrukturyzacji. W trakcie najbliższych 3 lat pracę stracić ma ok. 35 tys. osób. Będzie to oznaczało zmniejszenie całkowitej liczby zatrudnionych o 15% (z 235 tys. do 200 tys.).

Zyski banku w 2019 roku okazały się być dużo niższe od oczekiwań. Dodatkowo spora część dochodów HSBC pochodzi z działalności w Azji, która w najbliższych miesiącach będzie odczuwać skutki epidemii. Wszystko wskazuje zatem, że również wyniki za 2020 rok nie będą należeć do najlepszych.

Bank HSBC ogłosił także wstrzymanie skupu akcji własnych na okres minimum 2 lat (od 2016 roku na ten cel wydano ponad 6 mld dolarów). Dywidenda zostanie utrzymana.

HSBC to największy pod względem wartości aktywów bank w Europie. Jest też zaliczany do wąskiej grupy instytucji ważnych dla systemu, o których więcej pisaliśmy w artykule „Jak bankierzy zapewnili sobie bezkarność?„. Między innymi dlatego przez lata mógł bez konsekwencji prać pieniądze dla karteli narkotykowych.

Trump chce przyciągnąć ludzi na giełdę

W tym roku w Stanach Zjednoczonych odbędą się wybory prezydenckie. Nie wiadomo jeszcze kto zostanie kandydatem Partii Demokratycznej, ale już teraz możemy powiedzieć, że rynek znacznie lepiej przyjmie wygraną obecnego prezydenta Donalda Trumpa.

Aktualny prezydent USA traktuje sytuację na giełdzie jako jeden z kluczowych punktów odniesienia. Jego zdaniem nowe szczyty amerykańskich indeksów świadczą, że tamtejsza gospodarka jest w świetnej kondycji. Z tego też powodu Trump będzie dbał o podtrzymanie dobrych nastrojów wśród inwestorów. Według informacji z ostatnich dni prezydent USA może zaproponować kolejne ulgi podatkowe, mające zachęcić zwykłych Amerykanów do inwestowania. Miałoby chodzić o zwolnienie z podatku od zysków kapitałowych do pewnej określonej kwoty (np. gdyby przeciętna rodzina zainwestowała na giełdzie 10 tys. dolarów to zyski byłyby zwolnione z opodatkowania, przynajmniej do czasu wypłaty środków). Warto podkreślić, że nie chodzi tutaj o środki znajdujące się na kontach emerytalnych (401(k)), które od dawna są zwolnione z opodatkowania.

Plany Trumpa potwierdzają jego determinację do utrzymania indeksów na wysokich poziomach, przynajmniej do jesiennych wyborów. Prezydent będzie chciał pokazać, że jest to przede wszystkim zasługa jego polityki. To rozwiązanie najprawdopodobniej okaże się skuteczne. Ameryka mimo wszystko wciąż woli kapitalizm od socjalizmu. Tymczasem kandydaci Partii Demokratycznej prześcigają się w socjalistycznych pomysłach, związanych w dużej mierze z podnoszeniem podatków.

W kolejnych miesiącach sondaże będą oddziaływać na rynek akcji. Im większe będą szanse Trumpa, tym optymistyczniej będą reagować inwestorzy. Z kolei wzrost szans któregoś z kandydatów Demokratów może wprowadzić niepewność, a nawet wywołać krótkotrwałe spadki. Dlaczego krótkotrwałe? Banki centralne nie zamierzają już rezygnować z dodruku, co sprawia, że szanse na naprawdę duże spadki na rynku akcji (większe niż 20%) są niewielkie.

Independent Trader Team