Amerykańskie banki przypominają o swoich problemach

Początkiem lutego br. jeden z amerykańskich banków przypomniał wszystkim o trudnej sytuacji w jakiej znajdują się głównie małe, regionalne banki w USA. New York Community Bancorp, bo o nim mowa, obciął kwartalną dywidendę o 70% a także odłożył 552 mln USD na potencjalne straty związane z niewypłacalnością swoich pożyczkobiorców. Kwota ta była ponad 10-krotnie większa niż zakładali analitycy, co doprowadziło do przeceny notowań akcji banku o 38%, czyli do poziomów niewidzianych od 23 lat.

Problemem są tutaj ogromne spadki wartości nieruchomości komercyjnych na które wspomniane banki mają dużą ekspozycję. Według różnych szacunków kredyty na tego typu nieruchomości stanowią od 28% do 40% aktywów tych instytucji.

Spadki na rynku nieruchomości komercyjnych zostały zapoczątkowane wraz z nadejściem pandemii COVID-19. To właśnie wtedy zobaczyliśmy przejście na pracę zdalną z domu oraz migrację sklepów do przestrzeni online, co doprowadziło do pustoszenia powierzchni biurowych oraz handlowych. Wg Kevina O’Leary’ego 40% osób pracujących w małych firmach nie wraca już do biur. Aby przybliżyć Wam skalę spadków na tym rynku posłużymy się tutaj dwoma przykładami.

Aon Center, trzeci co do wysokości wieżowiec biurowy w Los Angeles, został niedawno sprzedany za 148 mln USD, czyli o ok. 45% mniej niż cena zakupu z 2014 roku.

Budynek Xerox w Waszyngtonie został sprzedany za 25 mln USD, czyli o ok. 83% mniej niż cena zakupu z 2011 roku.

Obecnie wg Krajowego Biura Badań Ekonomicznych (NBER) szacuje się, że ok. 14% wszystkich kredytów na nieruchomości komercyjne w tym 44% kredytów na nieruchomości biurowe opiewa na kwotę wyższą niż obecna wartość nieruchomości.

Dodatkowym problemem są wysokie stopy procentowe, które znacząco wpływają na koszty refinansowania długu. Według danych ok. 560 mld USD w kredytach hipotecznych ma być zrefinansowanych do końca 2025 roku. Jeśli stopy procentowe utrzymają się na obecnym poziomie oznacza to ok. 3-krotny wzrost kosztów obsługi długu dla kredytobiorcy co będzie dodatkowym czynnikiem wpływającym na jego wypłacalność.

Brak najemców, duże spadki wartości nieruchomości oraz znaczący wzrost kosztów refinansowanych kredytów – wszystko to zwiększa prawdopodobieństwo, że właściciele takich nieruchomości przestaną spłacać swoje kredyty.

Sytuacja ma być o tyle wyjątkowa, że nie spodziewa się, aby wskaźnik pustostanów kiedykolwiek wrócił do poziomów sprzed pandemii. Oznacza to, że takim budynkom trzeba nadać nowy cel. Istnieją głosy, że długoterminowo może okazać się, iż w niektórych przypadkach najbardziej ekonomicznym sposobem jest ich rozbiórka i przebudowa do innych celów.

Czy w takim razie nadejście kolejnego kryzysu bankowego jest nieuniknione? Wydaje się, że na pewno jeszcze usłyszymy o problemach tego sektora, jednak jak wynika z ostatnich doniesień, FED przygotowuje już koło ratunkowe, które w razie potrzeby może pozwolić utrzymać wypłacalność banków.

Koniec programu pomocowego dla banków. Czy aby na pewno?

24 stycznia bieżącego roku FED ogłosił, że program BTFP (Bank Term Funding Program) zakończy się zgodnie z planem, czyli 11 marca 2024 roku. Po krótce BTFP to program „ratunkowy”, który umożliwia bankom zastawienie swoich papierów dłużnych (głównie obligacji oraz kredytów zabezpieczonych nieruchomościami) po cenie nominalnej z dnia zakupu, a nie dużo niższej cenie rynkowej. Wydawałoby się, że w sytuacji w jakiej znajdują się banki jest to niebezpieczna decyzja, która może pogrążyć ten sektor, a w efekcie doprowadzić do znacznego kryzysu finansowego. Czytając jednak dalszą część komunikatu okazuje się, że banki nadal będą mogły liczyć na pomoc ze strony FED, jednak na nieco innych warunkach. Tym razem ma być to tradycyjny program ochronny „discount window”, który istnieje od początku istnienia FED-u.

Dlaczego w takim razie słyszymy o nim dopiero teraz?

Korzystanie z tego programu niosło za sobą swoiste piętno, gdyż miał stanowić on pomoc dla instytucji na krawędzi wypłacalności a dodatkowo dane o udzielanych pożyczkach były upubliczniane po okresie 2 lat. To budziło obawy przed tym jak na takie informacje zareagują inwestorzy.

Upadek Silicon Valley Bank przyniósł jednak potrzebę na rebranding tego programu, który teraz ma stać się źródłem zapewniającym codzienną płynność instytucjom finansowym, jeśli tylko będą w potrzebie. Według wstępnych założeń program ten ma zapewnić wystarczającą ilość środków, aby w przeciągu 5 dni pokryć każdą lukę, niezaleznie od tego, ile depozytów zostanie wycofanych z banków.

Dodatkowo, „discount window” ma być swoistym „systemem przeciwpożarowym” z którego obowiązkowo będą musiały skorzystać instytucje finansowe przynajmniej raz w roku w celu opracowania wszelkich niezbędnych procedur oraz instrukcji. Przypomnijmy, że program ten istniał podczas ubiegłorocznego kryzysu bankowego, jednak jak się okazało banki nie były przygotowane na dostęp do tych środków. Obowiązkowe korzystanie z „discount window” ma jeszcze jedno bardzo ważne zadanie. Ma usunąć piętno jakie do tej pory wisiało nad tym programem.

Czy to pozwoli uniknąć problemów banków związanych z nieruchomościami komercyjnymi oraz przecenionymi obligacjami? Na to pytanie zapewne nie znajdziemy jednoznacznej odpowiedzi, jednak jak wynika z podejmowanych działań, amerykańscy regulatorzy nie zamierzają się temu biernie przyglądać. W końcu mamy rok wyborczy a chyba żaden prezydent ubiegający się o reelekcje nie chciałby dopuścić do kryzysu w swoim kraju tuż przed wyborami.

Władze robią oczywiście wszystko, aby kontrolować sytuacje. Trudno jednak nie zauważyć jak uprzywilejowaną pozycję mają banki w obecnym systemie. Z jednej strony mogą kreować z powietrza walutę, na której następnie zarabiają. Z drugiej strony, w razie problemów, bank centralny tworzy dla nich specjalne programy, które zapewniają im płynność.

Wskaźnik Howella. Na czym polega i jaką przyszłość wróży dla akcji?

Michael Howell to makroekonomista, który w głównej mierze skupia się na analizie płynności na rynku. Według niego jest to kluczowy czynnik napędzający światową gospodarkę a także rynki finansowe. Howell jest założycielem i dyrektorem generalnym CrossBorder Capital (firma zajmująca się doradztwem inwestycyjnym a także badaniem rynku), a w swoim dorobku ma również książkę poświęconą wspomnianym wyżej zagadnieniom pt. „Capital Wars: The Rise of Global Liquidity”.

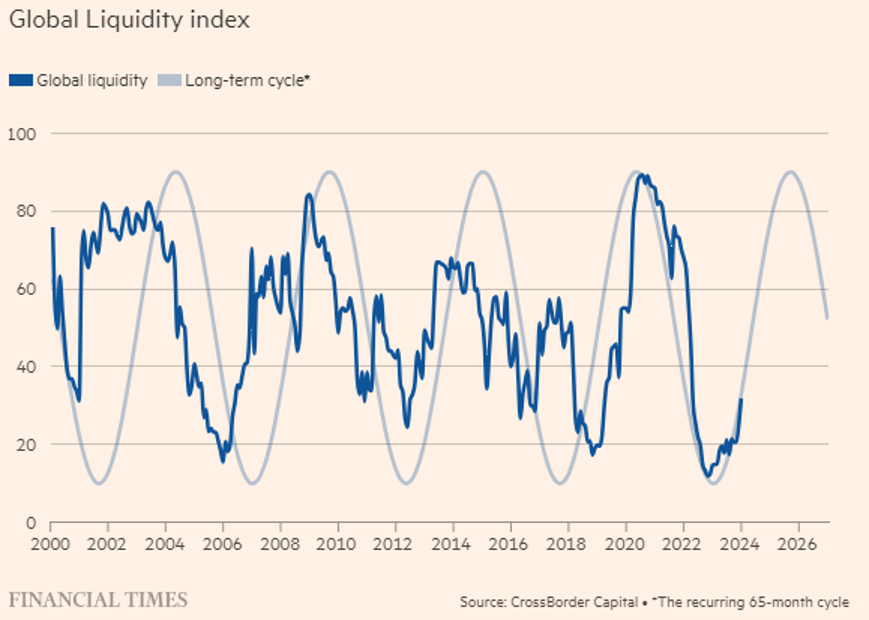

Dlaczego wspominamy o Howellu? Do tej pory wydaje się, że nie był on zbyt znany szerszej publice. Oznaczałoby to, że jego teorię również pozostawały w wąskim gronie zainteresowanych. Wydaje się jednak, że to powoli ulega zmianie a jego analizy przechodzą do „mainstreamu”. Końcem stycznia Finacial Times opublikował artykuł autorstwa Howella, w którym podzielił się on jednym ze swoich wykresów, czyli indeksem globalnej płynności. Wykres poniżej.

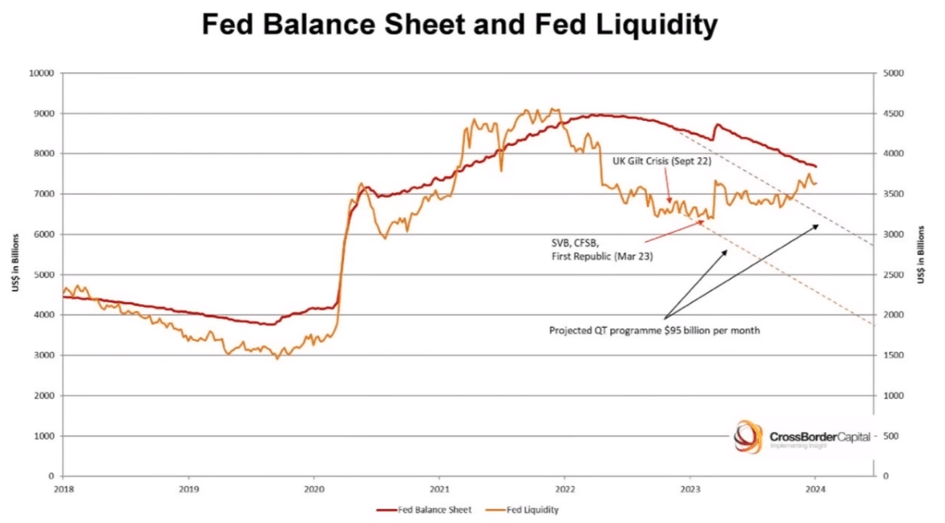

Z grafiki wynika, że przepływ globalnej płynności jest cykliczny a co bardziej istotne, że przyśpieszył on znacznie w ostatnim czasie. Przyczynić do tego miały się głównie Stany Zjednoczone, Chiny i Japonia. Na pewno wielu z Was nasuwa się pytanie w jaki sposób USA miałoby mieć w tym swój udział, skoro w dalszym ciągu ograniczają bilans i utrzymują wysokie stopy procentowe? Otóż pomimo tego, że bilans FED spadł o 7,5% to jednak krajowa płynność USA wzrosła aż o 13%. Odpowiedzialny jest za to głównie program ratunkowy banków BTFP (Bank Term Funding Program), utworzony po upadku Silicon Valley Bank a także napływ środków z Reserve Repo, które zostały użyte do skupu krótkoterminowego długu USA (T-Bills) przez fundusze rynku pieniężnego (MMF). W taki sposób pomimo narracji o “zaostrzaniu polityki”, płynność na rynku rosła, co przedstawia poniższy wykres (kolor pomarańczowy).

Według Howella w 2024 roku zobaczymy jeszcze większy napływ płynności na rynek ze strony banków centralnych, gdyż spodziewany jest ogólny trend łagodzenia polityki monetarnej na świecie. Kluczową rolę mają odegrać tutaj w dalszym ciągu Stany Zjednoczone oraz Chiny, a cały cykl jak wynika z wykresu zakończy się dopiero końcem 2025 roku.

Dlaczego to tak istotne? Zgodnie z analizą Howella to właśnie płynność ma w zdecydowanej mierze wpływać na wyniki rynków akcji czy też w szczególności takich aktywów jak złoto i kryptowaluty. Dokładnie w taki sposób wykres Howella został przekazany przez konto twitterowe Barchart, gdzie wraz z grafiką mogliśmy przeczytać – „Powtarzający się 65-miesięczny cykl globalnej płynności sugeruje, że akcje mogą zyskać na zwiększonej płynności w 2024 roku”.

Chińskie władze chcą skupować akcje

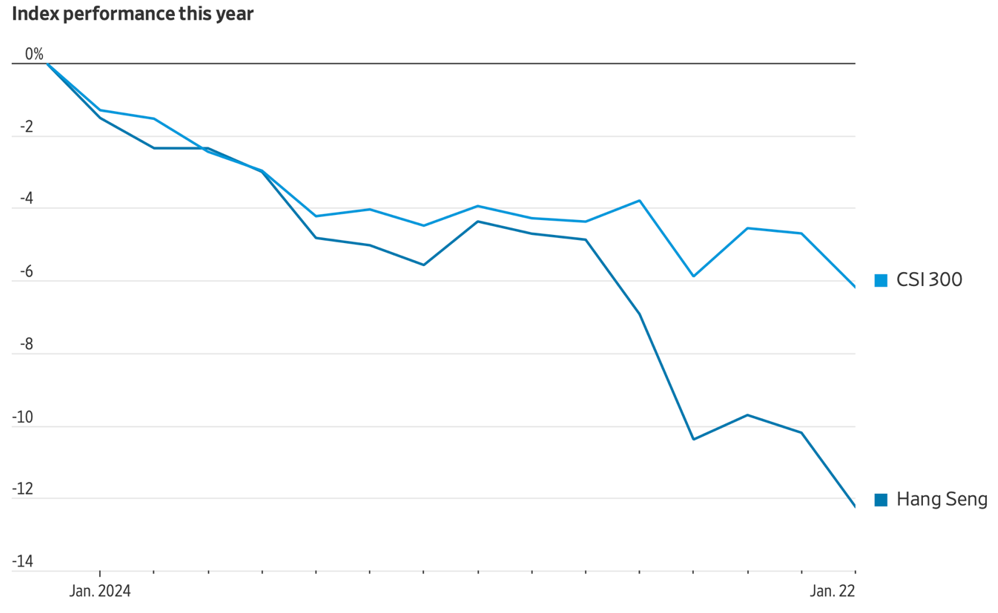

Pomimo że 2023 rok był udany dla globalnego rynku akcji, giełda w Chinach zaliczyła kolejne spadki. Zdecydowanie należała do najgorszych rynków.

Również początek bieżącego roku nie przyniósł inwestorom pozytywnych wiadomości. Indeksy spadały w szybkim tempie.

Źródło: Wall Street Journal

W ostatnich dwóch tygodniach zaczęły się jednak pojawiać informacje, które wlały nieco nadziei w serca osób inwestujących w chińskie akcje.

Dwa tygodnie temu Reuters poinformował, że spółki państwowe miałyby skupować akcje przedsiębiorstw notowanych na giełdzie w Państwie Środka. Wspomniano wówczas o łącznych zakupach wartości ok. 280 mld dolarów. Czy to dużo? Z jednej strony FED, czyli bank centralny USA prowadził czasem dodruk o wartości przekraczającej 100 mld USD miesięcznie. Z drugiej – giełda chińska jest dużo mniejsza, a więc napływ takich pieniędzy mógłby zrobić różnicę, zwłaszcza po kilku latach spadków indeksów.

Trzeba jednak przyznać, że tamta informacja wystarczyła co najwyżej do tego, aby ustabilizować notowania i zapobiec dalszym spadkom.

Z kolei w ostatnich dniach z Chin docierają kolejne newsy, które sugerują dalsze wsparcie dla akcji. Po pierwsze chińska giełda postanowiła ograniczyć możliwość „gry na spadki” w przypadku części funduszy hedgingowych. W niektórych sytuacjach funduszom uniemożliwiono też zmniejszanie pozycji ustawionych pod wzrost ceny akcji.

Bloomberg poinformował, że prezydent Xi Jinping spotkał się z chińskimi regulatorami rynku, aby omówić temat słabości tamtejszego rynku. Wygląda na to, że Pekin próbuje „ręcznie” odwrócić kierunek w jakim zmierzają główne indeksy. Być może chińskim władzom chodzi o to, aby różnymi narzędziami wywołać wzrosty, które w końcu przyciągną uwagę m.in. inwestorów indywidualnych. Ostatecznie w przeszłości Chińczycy dość mocno skupiali się na nieruchomościach. Tymczasem teraz bańka na tamtejszym rynku stopniowo pęka. Być może politycy chcą przekierować uwagę na rynek akcji, który patrząc od strony fundamentalnej faktycznie jest tani.

Rolnicy vs Unia Europejska

Przez ostatnie kilka tygodni niemal codziennie mogliśmy usłyszeć o protestach rolników oraz o kolejnych krajach, w których rolnicy solidarnie wyjeżdżali na ulicę swoimi traktorami. Jak wynika z ostatnich wiadomości do protestów doszło w co najmniej 14 państwach Unii Europejskiej (UE) a wszystkich zjednoczył jeden cel. Walka z polityką UE, a także regulacjami jakie ma wprowadzać zielony ład. Jak wynika z rozmów z europejskimi organizacjami rolniczymi głównym powodem protestów jest wzrost kosztów produkcji ponoszonych przez rolników przy jednoczesnym zalewie wspólnoty produktami, które nie muszą spełniać niektórych wymagań jakościowych. Prowadzi to do zmniejszenia konkurencyjności rodzimej produkcji rolnej na rzecz produktów spoza UE. Co gorsza, nowe plany handlowe jakie rozpatruje UE mogą doprowadzić do całkowitego braku opłacalności produkcji rolnej w Unii Europejskiej.

Jak wynika z ostatnich informacji, protesty rolników przyniosły już pierwsze skutki. Komisja Europejska na ten moment wycofuje się z jednego z niekorzystnych dla rolników projektów, jednak z pewnością to nie wystarczy protestującym.

Mamy nadzieję, że rolnicy tak szybko nie odpuszczą i skutecznie dopną swego. Dopiero co Unia Europejska i cały świat dostał lekcję tego jak kończy się globalizacja łańcuchów dostaw, po to by teraz ściągać tak kluczowy element jakim jest żywność spoza granic wspólnoty? Kierunek w jakim zmierza Unia Europejska głównie ze względu na swoje maniakalne parcie do zero emisyjności jest wręcz niezrozumiały. Za niedługo okaże się, że nie ma co jeść, ogrzewania w domu będzie luksusem i wszyscy przesiądziemy się na konie… o ile nie okaże się, że ten środek transportu również produkuje zbyt dużo CO2. Szczerze liczymy na to, że nikt z nas nie znajdzie się w takiej sytuacji.