Spis treści

Czy amerykański system bankowy jest „zdrowy i odporny”?

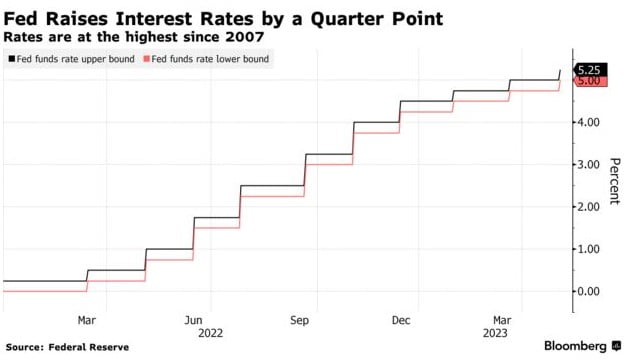

3-go maja odbyła się konferencja prasowa FOMC. Jak wyceniali wcześniej inwestorzy doszło do kolejnego wzrostu stóp procentowych o 0,25%. Była to już 10-ta podwyżka z rzędu jaką wprowadził FED w nieco ponad rok, a stopy procentowe znalazły się na najwyższym poziomie od 2007 roku. Poniższy wykres przedstawia historię ostatnich ruchów banku centralnego USA.

Co jednak bardziej przykuło naszą uwagę to wypowiedzi przewodniczącego FED Jerome Powella, który pomimo faktycznych bankructw niektórych banków w USA stwierdził, że amerykański system bankowy jest „zdrowy i odporny”.

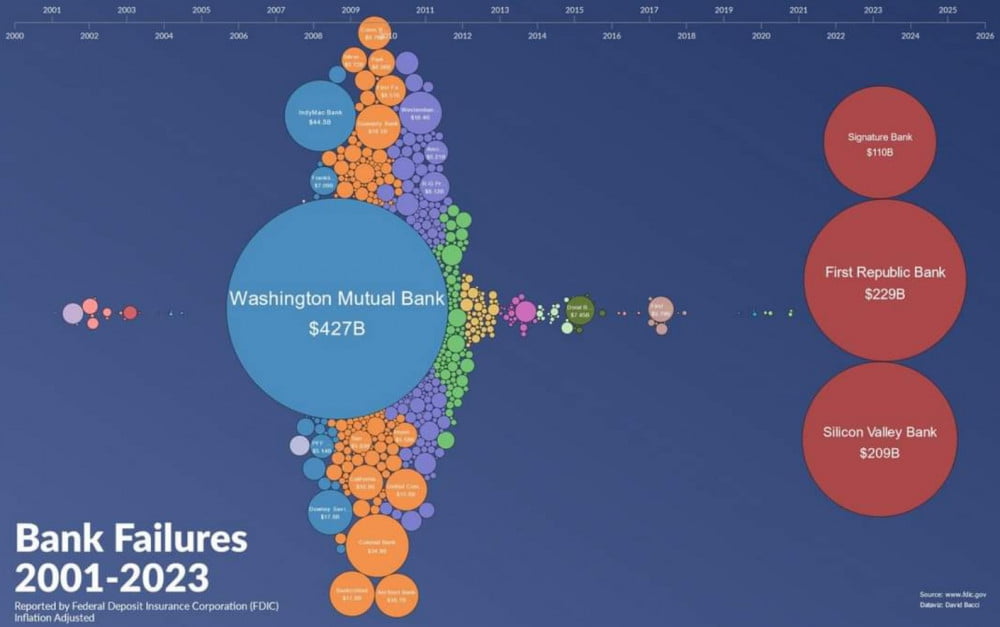

Dla wszystkich, którzy w trakcie „majówki” nie interesowali się szeroko pojętymi finansami należy przypomnieć, że doszło do kolejnego upadku banku. Tym razem był to First Republic Bank (FRC), którego przed bankructwem uratowało jedynie przejęcie przez JPMorgan Chase & Co. Warto tutaj zaznaczyć, że FRC był drugim pod względem wielkości bankiem w USA, którego spotkał taki los. Większy był jedynie upadek Washington Mutual Bank w 2008 roku (patrz grafika). To już 3 przypadek poważnych kłopotów amerykańskiego banku w tym roku i wiele wskazuje na to, że nie ostatni.

Zerohedge.com

Szczegółowy opis problemów z jakimi borykają się banki i inne instytucje finansowe znajdziecie w naszym artykule pt. „Największe bankructwo od czasów Lehmana. Co zrobi FED?”.

W bardzo dużym skrócie rosnące stopy procentowe spowodowały, że banki sprzedając swoje aktywa po obecnej cenie mają mniej pieniędzy niż potrzebują na wypłaty dla swoich klientów. To typowy problem z płynnością finansową, który już niejedną instytucję doprowadził do bankructwa.

Dodatkowo klienci ugrzęźli z depozytami o bardzo niskim oprocentowaniu, co skłania ich do wypłacania środków z banków do funduszy. Te ze względu na nieco inny charakter inwestowania (głównie obligacje krótko-terminowe) mogą zaoferować nawet o kilka procent większy zwrot niż typowy rachunek bankowy czy lokata. W tym momencie takie fundusze oferują oprocentowanie w granicach 5%, podczas gdy na tradycyjnych kontach nie przekracza ono 0,25%.

Czy w takim razie spodziewać się możemy efektu domina i problemów kolejnych instytucji?

Nie można jednoznacznie odpowiedzieć na to pytanie, ale wiele na to wskazuje.

3-go maja Bloomberg poinformował, że następny kalifornijski bank PacWest Bancorp rozważa strategiczne wycofanie się z dalszej działalności. Ten komunikat doprowadził do kolejnej fali wyprzedaży w sektorze finansowym. Oprócz PacWest pod presją znalazł się również Western Alliance Bancorp. Choć oba banki zgodnie twierdziły, że nie doszło u nich do ponadprzeciętnych wypłat depozytów to i tak ich notowania spadały w trakcie jednego dnia odpowiednio o ok. 50% i 40%.

Poniższa tabela przedstawia spadki jakich doznały niektóre z regionalnych banków od początku tego roku.

Sytuacja na ten moment jest nadal rozwojowa. Według wstępnych szacunków ponad połowa amerykańskich banków może być niewypłacalna. Kolejne bankructwa mogą dodać jeszcze więcej niepewności, a to z kolei doprowadzi do jeszcze większej ucieczki kapitału z banków.

Czy w takim razie sektor bankowy wygląda na „zdrowy i odporny” jak sugerował Powell?

Pozostawiamy to Wam do oceny.

Rynek pracy w USA

Kolejne stwierdzenie Powella, które przykuło naszą uwagę, traktowało o amerykańskim rynku pracy. „Wzrost liczby miejsc pracy był w ostatnich miesiącach solidny, a stopa bezrobocia pozostała niska”.

Zgodnie z tym co powiedział Powell w ubiegły piątek otrzymaliśmy dane z rynku pracy, które zaskoczyły wielu analityków. Podczas gdy prognoza stopy bezrobocia wynosiła 3,6% odczyt wyniósł 3,4%. Tak pozytywnych wyników USA nie widziała od 54 lat. Nawet w okresach największej prosperity bezrobocie w USA nie było tak niskie.

Jak to możliwe?

Nie chcemy powtarzać materiału, który pojawił się na naszych social mediach, jednak warto przypomnieć, że z dostępnych danych wynika, że mamy do czynienia ze znaczącym wzrostem utraty stałych miejsc pracy. Głównie są to stanowiska dobrze płatne. Oficjalna stopa bezrobocia mimo wszystko nie wzrosła, ponieważ przybyło dużo etatów dla osób o niższych kwalifikacjach.

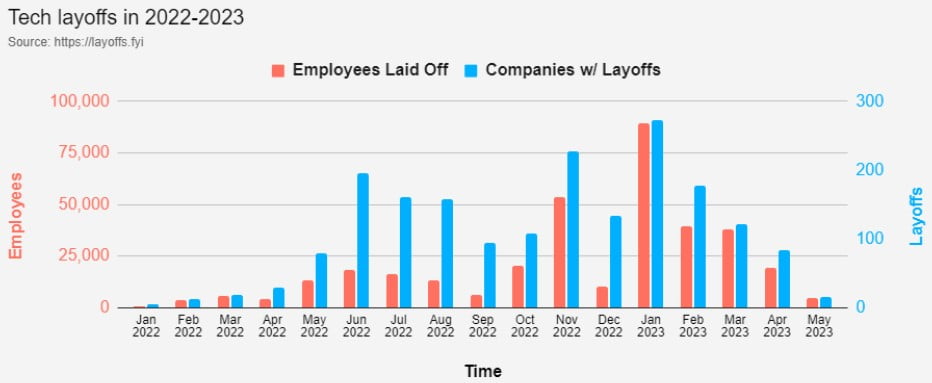

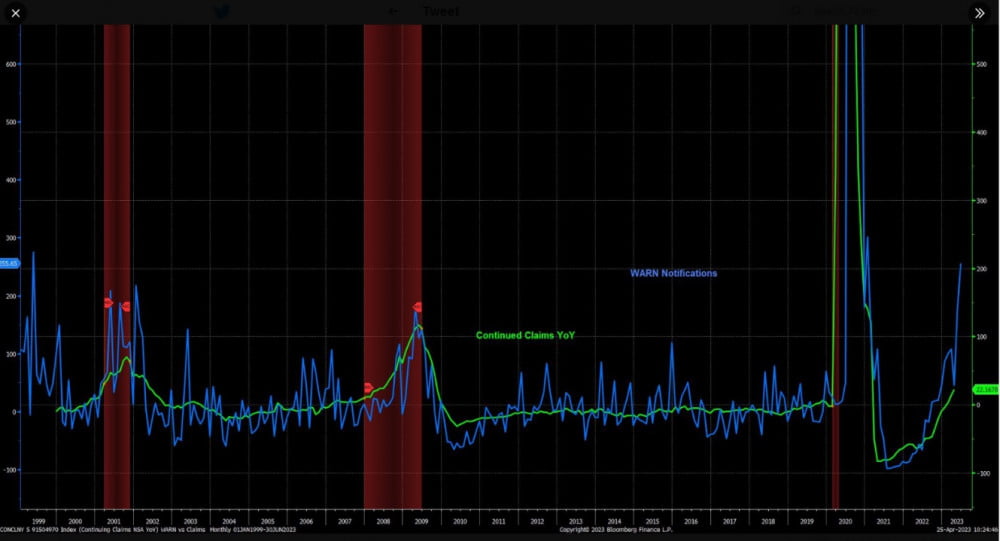

Tylko w 2023 roku doszło do zwolnień 190 tys. pracowników branży technologicznej. Dla porównania w całym 2022 roku zwolniono 165 tys. osób. W styczniu doszło do największych cięć etatów w tym sektorze od 2001 roku i dotyczyły one 89,5 tys. pracowników. Od początku 2022 roku do dzisiaj zredukowano 355 tys. miejsc pracy w 1,7 tys. różnych firm technologicznych. Poniższa grafika przedstawia ilość pracowników zwolnionych w poszczególnych miesiącach (słupek pomarańczowy – skala lewa) oraz ilość firm, w których doszło do zwolnień (słupek niebieski – skala prawa) w latach 2022-2023.

Należy tutaj również wspomnieć o WARN Notification, czyli powiadomieniu od pracodawcy informującym pracowników o planowanych zwolnieniach grupowych lub likwidacji zakładu pracy, które zgodnie z prawem federalnym musi zostać wystosowane z co najmniej 60-dniowym wyprzedzeniem. Jak widać, w tym wypadku wzrost WARN Notification jest silniejszy niż podczas kryzysów z 2001 czy 2008 roku.

Czy w takim razie możemy spodziewać się coraz wyższej stopy bezrobocia?

Wiele na to wskazuje, jednak ze względu na wymogi prawne związane z WARN Notification może to być nieco odwleczone w czasie.

Czy w takim razie FED się myli?

Zanim zaczniemy ślepo wierzyć tzw. autorytetom z banków centralnych i innych szacownych instytucji, zastanówmy się, ile razy popełniali oni wręcz kolosalne błędy.

Jeszcze chwilę temu słyszeliśmy, że stopy procentowe nie wzrosną do 2024 roku, podczas gdy osiągnęły 16-sto letni szczyt w tym miesiącu.

Słyszeliśmy, że inflacja w USA jest przejściowa, po czym osiągnęła 40 letnie szczyty wzrastając do blisko 10%.

Słyszeliśmy, że rozpoczynamy dezinflację, podczas gdy oficjalny wskaźnik CPI utrzymywał się na poziomach ponad 5% przez 23 miesiące, o realnym wzroście cen nie wspominając.

Teraz słyszymy, że system bankowy jest zdrowy i odporny, oraz że mamy bardzo mocny rynek pracy.

Coś każe nam myśleć, że i tym razem FED niestety nie ma racji.

ECB w ślad za FED

4-go maja doszło do kolejnej, 7 z rzędu podwyżki stóp w Unii Europejskiej. Wyniosła ona 0,25%, windując tym samym stopy procentowe do 3,75%. Z wystąpienia Christine Lagarde wynikało jasno, że to nie koniec zacieśniania polityki monetarnej w strefie euro. Według jednego z decydentów ECB czekają nas 2, a nawet 3 podwyżki, co oczywiście będzie uzależnione od napływających danych.

Jak podkreśliła Lagarde „nadal istnieje ryzyko wzrostu inflacji w związku z umowami płacowymi oraz wysokimi marżami ze strony przedsiębiorstw…”

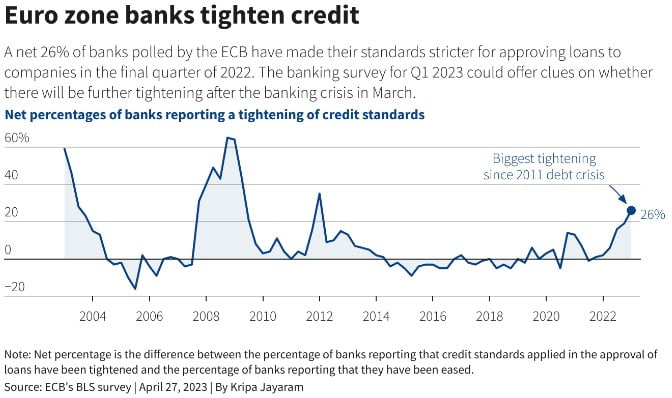

Podczas gdy w USA ponad 40% banków zaczęło utrudniać wzięcie kredytu dla firm, w Europie nadal jest nieco „luźniej”. Na koniec 2022 roku bardziej restrykcyjne kryteria zapowiedziało jedynie 26% banków. To zaskakująca polityka biorąc pod uwagę, zaczątki kryzysu sektora finansowego w USA, który rozlał się również na stary kontynent (upadek Credit Suisse i problemy Deutche Bank). Pomimo, że uzyskanie w Europie kredytu nie jest szczególnie trudne to i tak chęć na zaciąganie nowych zobowiązań maleje. Jak pokazały dane w strefie euro zanotowano największy spadek popytu na kredyty od ponad dekady.

Wszystkiemu winne wyższe stopy procentowe, które powoli zaczynają dusić również realną gospodarkę. Spadek akcji kredytowej był głównym powodem, dla którego EBC zdecydowało się tym razem jedynie na 0,25% podwyżkę.

W tym momencie warto również wspomnieć o redukcji bilansu banku centralnego Unii Europejskiej poprzez program zacieśniania ilościowego QT. Od marca zgodnie z nim bilans ECB kurczy się o 15 mld EUR miesięcznie i takie samo tempo zobaczymy w maju i czerwcu. Od lipca jednak ECB zamierza wrzucić kolejny bieg redukując bilans o 30 mld EUR miesięcznie.

Czy w takim razie zaraz zobaczymy dokładnie takie same problemy sektora bankowego w Europie jakie widzimy dzisiaj w USA?

Ciężko jednoznacznie odpowiedzieć, gdyż europejski sektor bankowy jest nieco inaczej uregulowany niż amerykański. Mamy tutaj łagodniejszą konkurencję ze strony funduszy rynku pieniężnego niż w USA. Europejskie banki mają zdecydowanie mniejszą ekspozycję na kredyty dotyczące nieruchomości komercyjnych, a ich spłata jest często gwarantowana przez rząd. W Europie regulatorzy już od dawna naciskali na banki, aby te zabezpieczały swoje aktywa (obligacje) na wypadek spadku ich ceny.

Czy kłopoty banków są na rękę globalistom?

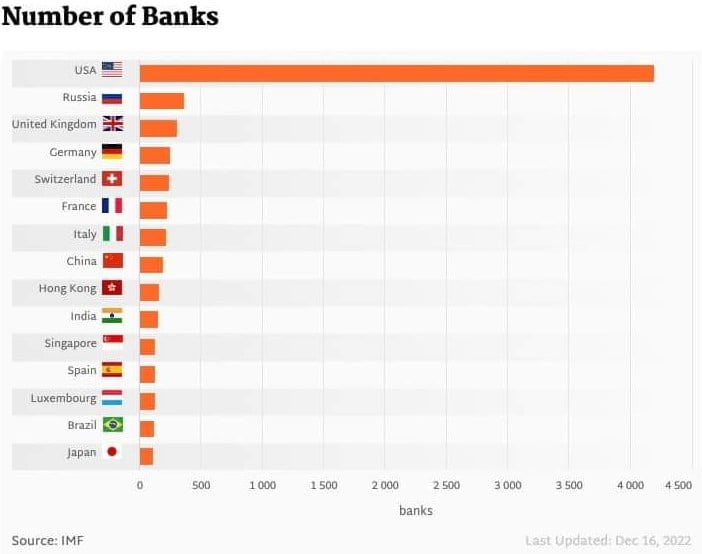

Wszystko wskazuje, że tak. Po pierwsze upadają małe regionalne banki, które są przejmowane przez większych graczy. Dla FED im mniej niezależnych instytucji tym lepiej. Aby oficjalna cyfrowa waluta CBDC spełniała swoją funkcję, potrzeba zcentralizowanej instytucji. Tymczasem w USA mamy w tym momencie ponad 4000 banków, co wg poniższej grafiki jest ewenementem na skalę światową.

Dodatkowo na lipiec zaplanowany jest start FEDNow, czyli waluty cyfrowej USA. Początkowo ma ona być przeznaczona wyłącznie dla instytucji finansowych. FedNow poprzez swoje szybkie płatności dostępne przez 24/7/365 będzie stanowiła sporą konkurencję dla banków komercyjnych.

Dalsze spadki cen domów i mieszkań

W niedawnym artykule pt. „Czy nieruchomości komercyjne czeka powtórka z 2008 roku?” opisaliśmy sytuację nieruchomości komercyjnych w USA w otoczeniu wysokich stóp procentowych oraz upadających banków. Pora zatem na analizę co dzieję się z nieruchomościami mieszkalnymi. Tutaj należy wspomnieć, że od momentu publikacji artykułu sytuacją tylko się pogorszyła. W ciągu ostatnich kilku tygodni upadł następny bank, a stopy procentowe po raz kolejny powędrowały w górę.

Jaki wpływ ma to na nieruchomości mieszkalne?

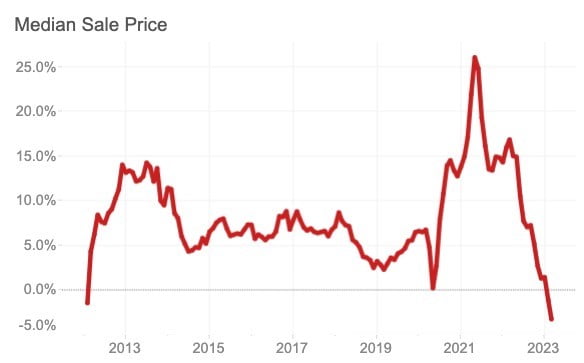

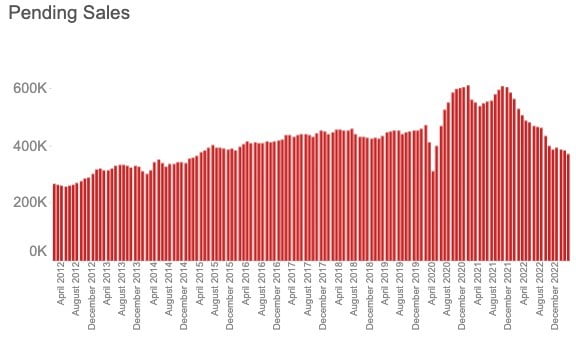

Jak podaje REDFIN, czyli amerykański pośrednik w sprzedaży domów, w marcu mediana ceny sprzedaży domów w USA spadła o 3,3 punktów procentowych. To największy spadek rok do roku od 2012 roku.

www.redfin.com

W skali kraju sprzedaż nieruchomości mieszkalnych spadła o 26,6% (wykres poniżej), osiągając najniższy poziom od początku pandemii. Takie wyniki sprzedaży wpłynęły znacząco na notowania nieruchomości. Mniejsza liczba kupujących oznacza, że sprzedawcy muszą oferować coraz atrakcyjniejsze ceny, aby przyciągnąć potencjalnych kupców.

www.redfin.com

Z dostępnych danych wynika, że w marcu tylko 28,5% domów w USA zostało sprzedanych za cenę wyższą niż cena wywoławcza. Dla porównania w marcu 2022 roku było to 54,1%.

Wysokie stopy procentowe, a co za tym idzie drogi kredyt hipoteczny paraliżuje zarówno kupujących jak i sprzedających. Wielu posiadaczy domów nie decyduje się na sprzedaż, ponieważ przeprowadzka wiązałaby się z kolejnym kredytem. Sprzedający nie chcą zamienić swojego kredytu hipotecznego zaciągniętego na 2,5% czy 3% na kredyt z obecnym oprocentowaniem. Przypomnijmy, że w USA ogromna większość kredytów hipotecznych ma stałe oprocentowanie. Średni koszt kredytu hipotecznego o stałej stopie procentowej, zaciągniętego na 30 lat wynosił w marcu 6,54%. Rok temu o tej samej porze było to 4,17%.

www.redfin.com

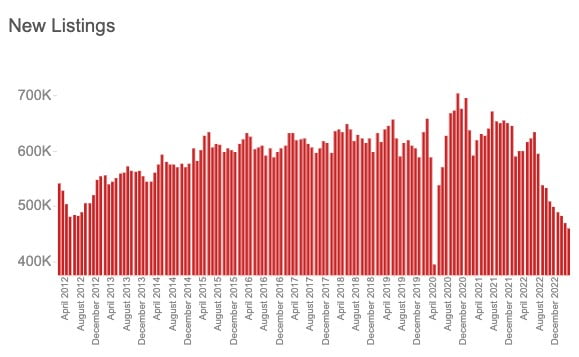

To wszystko składa się na spadek ilości nowych ofert na rynku nieruchomości. To z kolei powoduje, że nie ma wystarczającej liczby domów na sprzedaż (wykres powyżej), pomimo tego, że mniej osób je kupuje. Wydaje się, że obecna sytuacja, czyli wysokie stopy procentowe oraz zaostrzające się kryteria kredytowe nie dają widoku na poprawę sytuacji w najbliższym czasie. Jeśli dojdzie do fali bezrobocia (którego się spodziewamy) banki mogą otrzymać kolejny cios.

Po pierwsze możemy widzieć problemy ze spłatami kredytów przez obywateli pozbawionych pracy. Po drugie dalszy spadek cen nieruchomości ze względu na brak kupców na rynku.

Jest to bardzo niebezpieczna sytuacja, gdyż należy pamiętać, że kredyty hipoteczne zaciągane są pod zastaw nieruchomości. Jeśli ich cena spada to w pewnym momencie bank będzie musiał wystawić taką nieruchomość na sprzedaż, aby uniknąć większych strat. Takie działanie tylko nakręci spiralę spadku cen nieruchomości i może doprowadzić do pełnowymiarowego krachu w tym sektorze.

Co z tą dedolaryzacją?

Dedolaryzacja to temat, który ostatnio bardzo często pojawia się w mediach finansowych. Sami pisaliśmy o tym w artykule pt. „Najważniejsze wydarzenia minionych tygodni – Kwiecień 2023” i tam też odsyłamy Was po swoisty wstęp do dzisiejszej aktualizacji.

W kwietniu mogliśmy przeczytać o dwóch ważnych wydarzeniach, które należy przywołać w tym kontekście.

We wspomnianym artykule nawiązywaliśmy do koalicji BRICS (Brazylia, Rosja, Indie, Chiny i Południowa Afryka) oraz o szeregu państw, które wyrażały zainteresowanie dołączeniem do tego grona. W tym momencie mamy już nie tylko zainteresowanie, lecz również formalne wnioski nadesłane przez takie kraje jak Arabia Saudyjska, Zjednoczone Emiraty Arabskie, Algieria, Egipt czy Bahrain. Łącznie 13 państw oficjalnie chce dołączyć do grupy.

Bardzo ciekawym wydarzeniem wydaje się być również szczyt BRICS, który ma się odbyć z początkiem czerwca w Południowej Afryce. Zaprezentowana zostanie na nim wspólna waluta bloku.

Jeśli mowa o walucie to również tutaj ostatnio widzieliśmy bardzo ciekawe dane. Okazuje się, że w kwietniu chiński juan wyprzedził dolara amerykańskiego jako najczęściej używaną walutę w płatnościach transgranicznych w Chinach.

Patrząc na te wszystkie dane można odnieść wrażenie, że dolar traci grunt pod nogami i za chwilę będzie toczył prawdziwy bój o utrzymanie się jako waluta rezerwowa i rozliczeniowa świata. Zapewne BRICS dąży w tym kierunku jednak są to zmiany, których efektów możemy spodziewać się nie w przeciągu następnych kilku lat, a raczej dekad.

Pomimo tych wszystkich artykułów o dedolaryzacji i ciekawych danych jak wykres powyżej z wyliczeń SWIFT wynika, że dolar wciąż odpowiada za prawie 84% transakcji na świecie, podczas gdy juan to wciąż tylko 4,7%.

Ponad 50% globalnego handlu i płatności wciąż odbywa się w dolarze.

Jeśli spojrzymy na rezerwy przetrzymywane przez banki centralne chiński juan nadal stanowi zaledwie niecałe 3%, podczas gdy USD to ciągle prawie 60%.

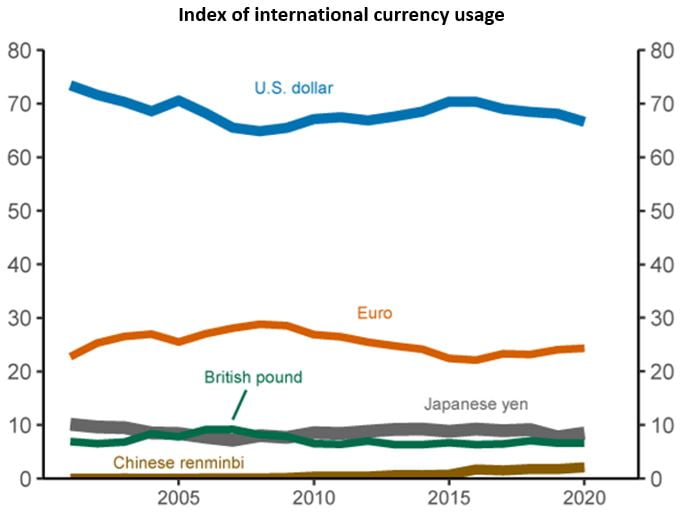

Dodatkowo jak możemy zauważyć na grafice przedstawiającej indeks wykorzystania waluty, dolar od lat oscyluje pomiędzy tymi samymi wartościami. Wzrost wykorzystania chińskiego juana jest jak narazie znikomy.

Teraz dochodzimy do najważniejszego punktu.

Każdy bank centralny, który posiada nadwyżki waluty musi je przetrzymać na bezpiecznym i płynnym rynku. Światowym liderem w tym zakresie jest rynek obligacji skarbowych USA, którego wielkość przekracza 20 bln USD. Duża podaż amerykańskich obligacji skarbowych zapewnia reszcie świata to, czego potrzebują, czyli bezpiecznych i płynnych aktywów, w których można ulokować USD z ich globalnych transakcji.

Kolejnym ważnym aspektem są zobowiązania zaciągnięte przez kraje właśnie w dolarze. Na ten moment podmioty poza USA posiadają 12 bln długu denominowanego w USD.

Jak widać z powyższych danych pomimo hucznych sloganów o upadku dolara, to narazie wciąż tylko hasła. Z podobnymi mamy do czynienia już od wielu lat. Wystarczy spojrzeć na okładki pism o tematyce finansowej z 2007 roku.

Independent Trader Team

P.S. Korzystając z okazji przypominamy o przedsprzedaży ksiażki „Gotówka to wolność”, która trwa do 12 maja. Do tego dnia możecie nabyć ją w niższej cenie. Szczegóły znajdziecie na stronie. Aby na nią przejść wystarczy kliknąć w poniższy baner.