Polska skupuje złoto

W lipcu oraz sierpniu Narodowy Bank Polski skupił łącznie niecałe 10 ton złota. Nie jest to może nadzwyczaj wielka ilość, natomiast zasługuje na uwagę z kilku względów:

1. To pierwsze zakupy złota przez Polskę od 1998 roku.

2. W ostatnich latach kruszec wędrował głównie z Zachodu na Wschód. Złoto było i jest chętnie skupowane przez kraje takie, jak Indie, Rosja, Chiny czy Turcja.

3. Polska wyróżnia się na tle krajów Unii Europejskiej, wewnątrz europejskiej wspólnoty nie ma żadnego innego kraju, który w poprzednich latach kupowałby jakiekolwiek ilości metalu.

4. W przypadku dotychczasowego stanu posiadania (103 tony), nawet takie zakupy zwracają uwagę.

W ramach ciekawostki można dodać, że polskie rezerwy złota odpowiadają obecnie mniej więcej 4,4% całości rezerw walutowych.

Dla osób, które uważają, że metale szlachetne mają przed sobą dobre perspektywy, zakupy NBP są jeszcze bardziej interesujące. Najważniejsze pytanie brzmi: czy była to jednorazowa akcja czy też początek regularnego skupu złota?

Narodowy Bank Polski najpierw nie chciał komentować samych zakupów, potem prezes Adam Glapiński wypowiadał się dość ogólnikowo, ale jednak jego słowa można odebrać jako zapowiedź dalszych zakupów. Prezes NBP powiedział: „Wiedzą państwo, że jakieś działania się realizują. Jak dalece te działania idą, to tego państwu nie powiem, bo nie informujemy o takich operacyjnych działaniach.”

Jeśli do dalszych zakupów faktycznie dojdzie, będzie to oznaczało, że Polska otrzymała przyzwolenie na prowadzenie takich działań. Ostatecznie złoto nieprzypadkowo jest określane mianem „antydolara”. Póki co Stany Zjednoczone korzystają z faktu, że dolar pełni rolę globalnej waluty rezerwowej. Obecna sytuacja może trwać tak długo, jak długo dolar cieszy się zaufaniem. To zaufanie mogą z kolei nadszarpnąć same banki centralne, które skupując złoto zwróciłyby uwagę na to, że jest ono niedowartościowane, a same waluty są niszczone na potęgę przez poszczególne państwa. M.in. z tego powodu (a także ze względu na niskie ceny) do tej pory złoto skupowały głównie kraje niechętne dominacji dolara (Chiny, Rosja, Turcja), natomiast zdecydowana większość banków centralnych zachowuje się tak, jakby złoto miało zupełnie stracić wartość. Tymczasem jak mawiał J.P. Morgan „Złoto jest pieniądzem, a cała reszta to kredyt”.

Załamanie na rynku obligacji

W ostatnich dniach doszło do wyraźnych spadków cen obligacji – zarówno Stanów Zjednoczonych, jak i wielu krajów europejskich.

Jeśli chodzi o Stary Kontynent to zauważalne ruchy dotyczyły m.in. włoskiego długu. Oprocentowanie 10-letnich obligacji Włoch skoczyło z 2,90% w okolice 3,45% (wzrost rentowności oznacza spadek cen). Nie bez znaczenia był zapewne przeforsowany w międzyczasie plan wprowadzenia dochodu gwarantowanego. Zgodnie z nim najubożsi oraz bezrobotni Włosi co miesiąc będą otrzymywać po 780 euro. Oczywiście wiąże się to z kolejnym ciosem dla finansów państwa, co wzbudziło także protesty ze strony Unii Europejskiej.

Mimo wszystko, za główną przyczynę spadających cen obligacji Włoch i innych krajów strefy euro uważamy niepewność wokół przyszłości Europejskiego Banku Centralnego. Po pierwsze, na styczeń zaplanowano koniec skupowania aktywów przez EBC, a to właśnie ten program umożliwiał eurobankrutom zadłużanie się po niskim koszcie. Po drugie zaś, na fotelu prezesa EBC dojdzie do zmiany. Istnieje spore prawdopodobieństwo, że nowym szefem banku zostanie Jens Weidemann. Jego konserwatywne przekonania mogą sprawić, że EBC nie uruchomi kolejnego programu dodruku kiedy będzie taka potrzeba. Wówczas posiadacze obligacji poniosą ogromne straty, chyba że popyt na dług bankrutujących krajów nadejdzie z innego miejsca (np. USA lub Japonia).

Spadki cen obligacji dotyczą także Stanów Zjednoczonych. W przypadku 10-latek w ostatnich miesiącach punktem granicznym było 3,10%. Rentowność rosła do tego poziomu, a później zaczynała spadać. Tymczasem w trakcie środowej sesji, oprocentowanie skoczyło z 3,07% do 3,20%! Tego samego dnia pojawiły się informacje o zadłużeniu USA, które wzrosło o 1,25 bln dolarów i wynosi już 21,5 bln dolarów. Nowych czytelników zapewniamy, że chodzi o biliony, a nie miliardy.

Znaczący wzrost zadłużenia z pewnością miał pewne przełożenie na spadek ceny amerykańskiego długu. Swoje zrobiły również rekordy bite jednocześnie przez indeksy akcji. Właśnie w takiej chwili za rozsądne uznajemy baczne przyglądanie się amerykańskim obligacjom. Należy pamiętać, że jesteśmy na etapie ograniczania płynności (redukcja bilansu, wyższe stopy procentowe) i rynek akcji w każdym momencie może zaliczyć korektę, która przesunie kapitał do obligacji windując tym samym ich ceny.

Przy obecnych cenach obligacji oraz negatywnym sentymencie zastanawiamy się nad spekulacyjnym zakupem amerykańskiego długu.

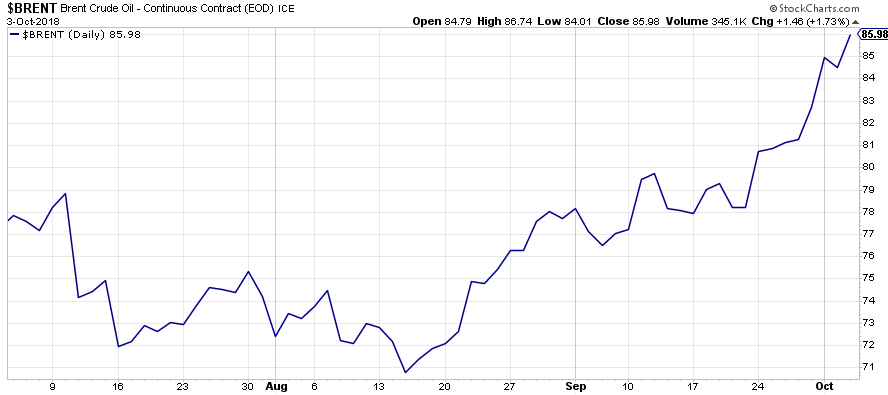

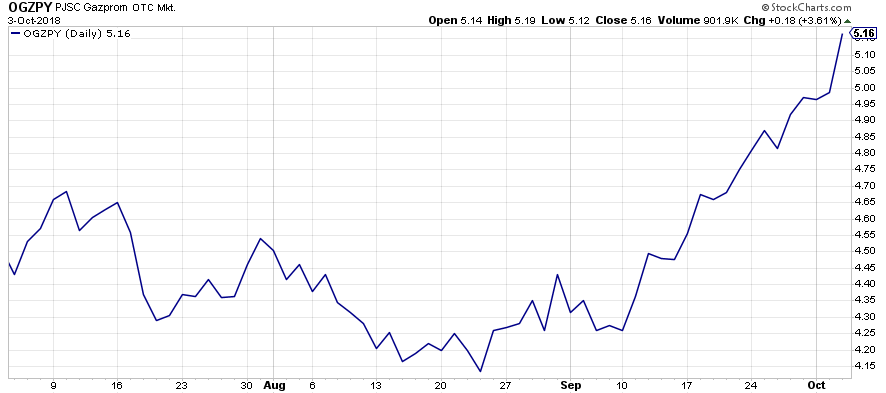

Wystrzał na ropie ma się ku końcowi?

Ropa naftowa ma za sobą bardzo udane tygodnie. Tylko od połowy sierpnia cena baryłki ropy Brent wzrosła z 71 do 86 dolarów, czyli aż o 21%!

Miało to swoje przełożenie m.in. na cenę akcji Gazpromu, który wielokrotnie był przez nas wymieniona jako jedna ze spółek o wyjątkowo silnych fundamentach. W półtorej miesiąca notowania rosyjskiego giganta wzrosły o niespełna 25%.

Wiele wskazuje jednak na to, że jesteśmy w pobliżu lokalnego szczytu na ropie i spółkach z nią powiązanych. Jak wynika z informacji podanych przez Reutersa, Rosja oraz Arabia Saudyjska po cichu dogadały się ze sobą co do zwiększenia produkcji ropy. Oba kraje zupełnie pominęły w swoich ustaleniach państwa z grupy OPEC i wykorzystały dobrą sytuację do zwiększenia zysków ze sprzedaży surowca. Zarówno Rosja, jak i Arabia Saudyjska mogą teraz uzasadnić swoją decyzję trudną sytuacją u kilku innych producentów (Wenezuela, Iran, Nigeria) oraz atakami ze strony Donalda Trumpa, który stwierdził, że działania kartelu są obliczone na wzrost ceny ropy. W ten sposób OPEC ma „wykorzystywać USA”.

W dłuższej perspektywie Gazprom pozostaje naszą główną ekspozycją na rynek ropy, natomiast krótkoterminowo jest on drogi i w tym momencie jego zakup nie jest dobrym pomysłem.

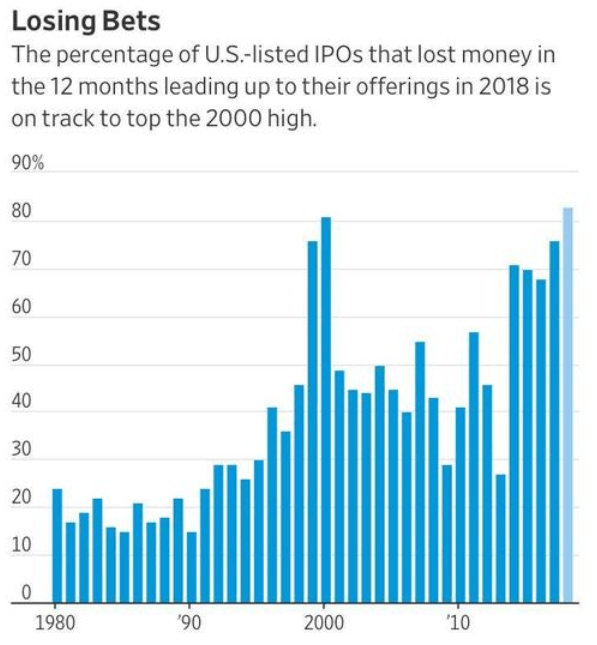

Spółki generujące straty robią furorę na giełdzie w USA

Z miesiąca na miesiąc otrzymujemy coraz więcej danych, które upodabniają obecny rynek akcji w USA do bańki internetowej z 2000 roku. Część takich informacji zachowujemy dla siebie, aby nie pisać wciąż o jednym i tym samym. Tym razem jednak otrzymaliśmy dane odnośnie spółek, które w tym roku zadebiutowały na giełdzie. Są tak absurdalne, że postanowiliśmy się nimi podzielić.

Jeżeli weźmiemy pod uwagę spółki, które w tym roku zadebiutowały na giełdzie w USA, to okaże się, że aż 83% z nich generowało straty w trakcie ostatnich 12 miesięcy. Na normalnym rynku większość spośród takich spółek nie cieszyłaby się zainteresowaniem. Dodajmy, że nawet w 2000 roku odsetek ten był niższy i wynosił 81%.

Źródło: Zerohedge.com

Jakby tego było mało, osoby które nabyły akcje spółek generujących straty na działalności operacyjnej nieźle na tym zarobiły. Średni wynik w tej grupie przedsiębiorstw począwszy od wejścia na giełdę to 36%! Tymczasem wśród spółek, które debiutowały w tym roku i wypracowały zyski, średnia wynosi 32%.

Dobre doświadczenia z dotychczasowymi IPO oczywiście zachęcają inwestorów do kupowania kolejnych debiutujących spółek, z kolei dla samych przedsiębiorstw to impuls by jak najszybciej pojawić się na giełdzie. Wszystko na zasadzie „póki tłum inwestuje, to trzeba korzystać”. W 3 pierwszych kwartałach 2018 roku na giełdzie zadebiutowało 180 spółek, który pozyskały z rynku 50 mld dolarów.

Popularność przedsiębiorstw tracących pieniądze może kojarzyć się wyłącznie z bańką internetową, kiedy to notowania rosły tylko dlatego, że dana spółka była w jakiś sposób powiązana z Internetem. Nasze przewidywania pozostają niezmienne: albo doczekamy się krachu, który najmocniej uderzy w spółki technologiczne (jak w 2001 roku), albo nastąpi scenariusz inflacyjny i giełda nominalnie nie spadnie aż tak mocno, ale spółki typu growth poradzą sobie dużo gorzej od spółek typu value. Więcej na ten temat pisaliśmy w artykule: „Jakie spółki wybierać w kolejnych latach?”

Jeśli chodzi o rynek akcji widziany z perspektywy globalnej, to ciekawe dane zostały ostatnio zawarte w opracowaniu banku Morgan Stanley. Widoczny poniżej wykres pokazuje w ujęciu procentowym kraje, które w ostatnich 6 miesiącach przynosiły stopy zwrotu lepsze niż indeks MSCI All Country (skupiający dużą grupę krajów rozwiniętych i rozwijających się).

Źródło: Morgan Stanley

Jak widać, tylko ok. 10% krajów spisywało się w ostatnim półroczu lepiej niż indeks globalny. Obecny poziom jest jednym z najniższych w ostatnich 30 latach. Niżej byliśmy jedynie we wrześniu 2008 roku, czyli na początku kryzysu finansowego.

Powyższa statystyka przypomina, że rynek akcji globalnie trzymał się ostatnio na barkach USA. Teraz z kolei mamy dwa realne scenariusze:

A. Rynek akcji w USA zaczyna równać do reszty świata i spada.

B. Następuje poprawa na globalnym rynku akcji, przy czym tanie akcji z krajów rozwijających drożeją znacznie szybciej niż przewartościowane akcje amerykańskie.

Oba scenariusze są negatywne dla USA i sugerują, że jeśli chcemy część kapitału trzymać na rynkach akcji, to należałoby szukać okazji poza Stanami Zjednoczonymi.

Zespół Independent Trader