FED desperacko ratuje płynność na rynku w USA

W połowie września świat obiegła informacja o problemach z płynnością na amerykańskim rynku pieniężnym. Chodziło o sytuację na rynku repo. Warto wyjaśnić czym on właściwie jest.

Rynek repo dzieli się na dwie grupy. Z jednej strony mamy podmioty, które potrzebują pożyczyć środki i oferują w zamian zabezpieczenie (najczęściej obligacje skarbowe). Po drugiej stronie mamy instytucje finansowe, które akurat mają nadwyżkę kapitału i chcą go krótkoterminowo zainwestować. Obie strony dogadują się ze sobą. Stopa repo pokazuje nam na jaki procent (w skali roku) udzielane są pożyczki.

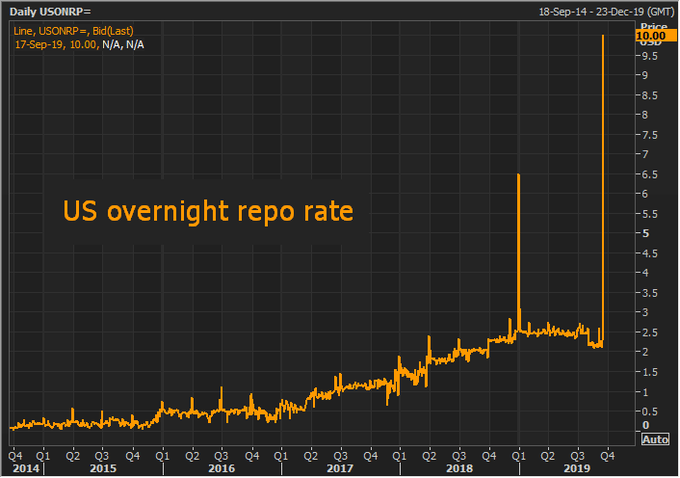

Transakcje typu repo mogą mieć różny okres trwania, ale najczęściej obejmują jeden dzień (tzw. pożyczki overnight). Poziom oprocentowania jest zazwyczaj minimalnie niższy niż główna stopa procentowa ustalana przez FED (obecnie to niecałe 2%). A jednak w połowie września, stopa repo nagle wzrosła do 10%! Było to dokładnie 17 września.

Źródło: Twitter.com

Dlaczego tak się stało? Najprostsze wyjaśnienie brzmi: zabrakło płynności. Skoro trudniej było pozyskać kapitał, to pożyczkobiorcy byli skłonni więcej zapłacić za pożyczkę. Momentalnie oprocentowanie wzrosło z 2% do 10%. Co sprawiło, że akurat w tym momencie z płynnością było tak źle? Tutaj już pojawiła się długa lista teorii. Wspominano m.in. że brak płynności wiązał się z koniecznością zapłaty podatku dochodowego w tym terminie (gdyby tak było, problemy występowałyby co miesiąc). Potencjalnych przyczyn było więcej. W każdym razie całą sytuację załagodziła Rezerwa Federalna. Bank centralny musiał interweniować i dostarczyć bankom 53 mld dolarów by uspokoić sytuację. Była to pierwsza od dekady tak istotna interwencja banku centralnego na rynku repo.

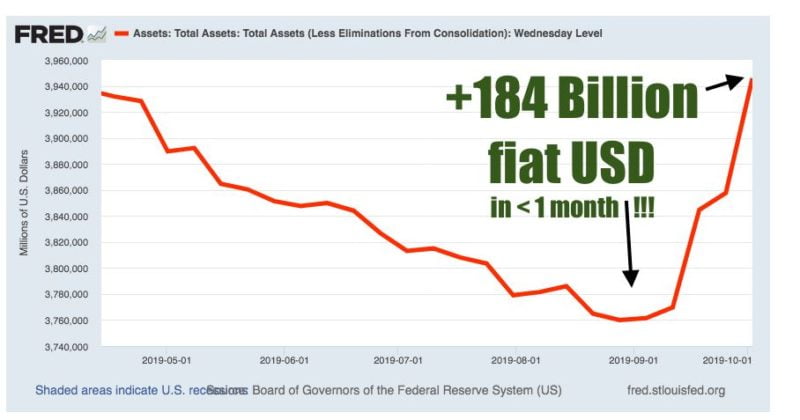

Wbrew zapowiedziom bankierów, problemy wcale nie ustały. FED musiał interweniować na rynku także w kolejnych tygodniach. W ciągu niespełna miesiąca bilans Rezerwy Federalnej urósł o 184 mld dolarów.

Źródło: komentarz użytkownika Dante

Dużo czy mało? W latach 2008-2012 FED przeprowadził 3 rundy skupu aktywów (tzw. QE). Bank centralny nabywał wtedy obligacje rządowe i MBS-y (kredyty zabezpieczone hipoteką) za kwotę od 40 do 100 mld dolarów miesięcznie. Wszystko po to, by uratować system, a następnie rzekomo napędzić gospodarkę. Tymczasem w ciągu ostatniego niespełna miesiąca FED wpompował na rynek 180 mld dolarów! To porównanie daje do myślenia. To, co dzieje się na rynku pieniężnym w USA to objaw większych problemów.

Potwierdzają to słowa prezesa FED-u Jerome Powella. W wywiadzie z 8 października stwierdził on, że bilans banku centralnego już wkrótce zacznie się stopniowo powiększać (tak jakby to wcale nie miało miejsca we wrześniu). Powell miał oczywiście na myśli powrót do skupowania aktywów (przede wszystkim obligacji rządowych), czyli kolejną rundę tzw. QE.

Żeby było śmieszniej, Powell dodał: „To nie będzie QE. W żadnym wypadku nie można tego tak nazwać”.

Rozumiecie? Skupowanie obligacji, aby ratować sytuację a następnie stymulować gospodarkę w latach 2008-2012, można było określać jako QE (skup aktywów). Robienie tego samego w 2019 roku, to już wcale nie jest QE. Najwyraźniej mądre głowy z FED-u muszą znowu pozmieniać definicje, bo niewykluczone, że tym razem program skupowania aktywów zostanie z nami na stałe.

W całej sytuacji warto zwrócić uwagę na fakt, że zapowiedź skupu aktywów przez FED (czyli po prostu dodruku waluty), powinna zadziałać dwojako. Po pierwsze, rynek akcji powinien zareagować wyraźnymi wzrostami – ostatecznie zapowiedź FED-u oznacza powiększanie bilansu, co w ostatnich latach przekładało się na wzrosty indeksów. Po drugie, dodruk waluty powinien wywołać osłabienie dolara. Tymczasem jeśli w ostatnich dniach mieliśmy jakiekolwiek zmiany, to były one symboliczne. Indeksy rynku akcji oraz indeks dolara, patrząc z grubsza, pozostały na podobnych poziomach. Naszym zdaniem jest to dowód, że międzynarodowi inwestorzy zdecydowania wolą trzymać się głównych walut i bezpiecznych aktywów. Luzowanie polityki przez banki centralne nie działa już tak cudownie, jak w poprzednich latach.

Amerykańskie nieruchomości tanieją. Winny niższy popyt Chińczyków

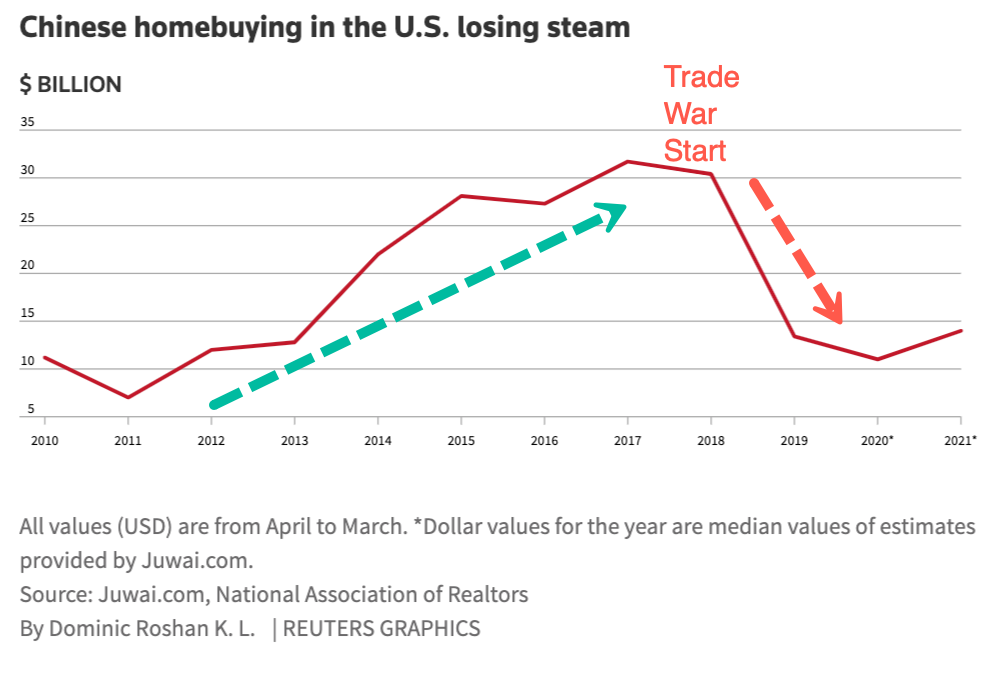

Chińczycy bardzo mocno ograniczają zakupy amerykańskich nieruchomości – to jeden z efektów wojny handlowej jaka rozgorzała na początku 2018 roku. Z szacunków chińskiej wyszukiwarki Juwai.com wynika, że jeszcze w 2017 roku, obywatele Chin nabyli nieruchomości w USA za łączną kwotę 30 mld dolarów. Od tego momentu popyt zaczął mocno słabnąć i dziś jest to niewiele ponad 10 mld dolarów rocznie.

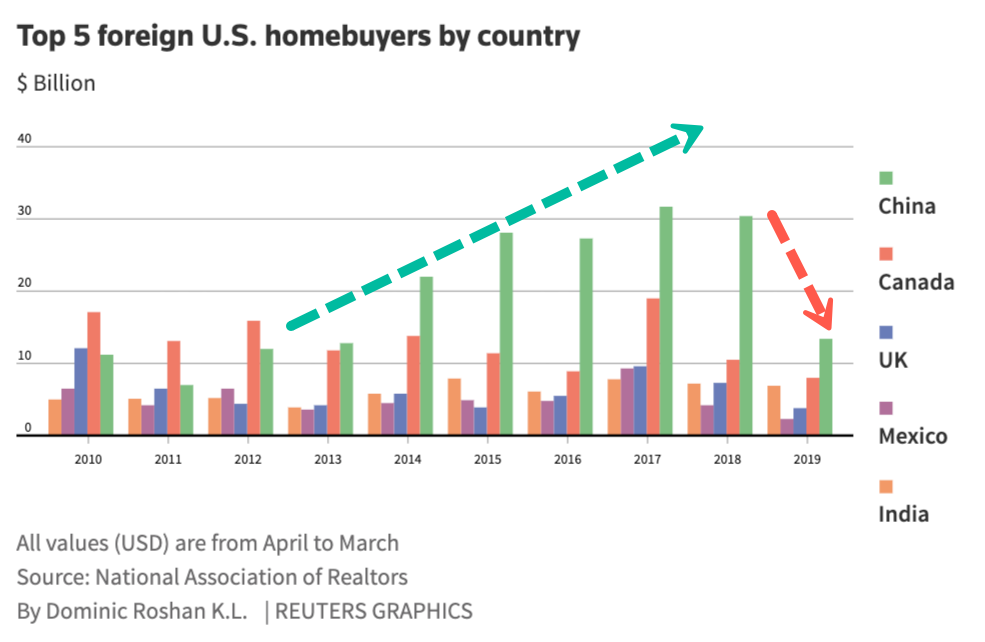

Aby zrozumieć jak duży wpływ na rynek nieruchomości w USA mają Chińczycy, wystarczy spojrzeć na kolejny wykres. Porównuje on kwoty wydawane na tym rynku przez obywateli Indii, Meksyku, Wielkiej Brytanii, Kanady i Chin. Ta ostatnia grupa została oznaczona na zielono.

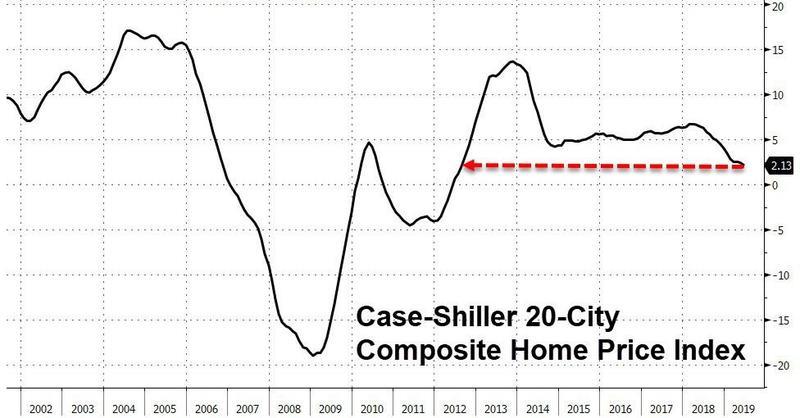

Widać wyraźnie, że w poprzednich latach Chińczycy kupowali mniej więcej tyle, co pozostałe 4 grupy razem wzięte. W ostatnim roku ta różnica ewidentnie zaczęła się zacierać. Efekt jest taki, że indeks cen domów w 20 największych miastach USA, wzrósł o zaledwie 2,1% względem zeszłego roku. Biorąc pod uwagę realną inflację, oznacza to spadek cen amerykańskich nieruchomości w ujęciu rocznym.

Źródło: Zerohedge.com

Obecny „wzrost” cen nieruchomości w USA jest najniższy od 2012 roku.

Zważywszy na obecną sytuację polityczną, trudno spodziewać się, by Chińczycy nagle wrócili i zalali amerykański rynek swoim kapitałem, doprowadzając do wzrostu cen. Inne rynki nie wyglądają o wiele lepiej. W tej chwili niemal na całym świecie mamy do czynienia z drogimi nieruchomościami, przy czym w USA są one bardzo drogie (jedynie w Kanadzie mamy większą bańkę). Jako przykład niech posłuży ETF VNQ (dający ekspozycję na amerykańskie nieruchomości komercyjne). W jego przypadku wskaźnik ceny do zysku wynosi ok. 35. W dużym uproszczeniu oznacza to, że kapitał zainwestowany w VNQ zwróciłby się nam po 35 latach.

Wyrok TSUE korzystny dla frankowiczów

Na początku października Trybunał Sprawiedliwości Unii Europejskiej wydał werdykt w sprawie kredytów frankowych. Był on korzystny dla kredytobiorców, przy czym Internet został zalany przez różnorakie interpretacje tego wyroku. Z niektórych wynikało, że nie ma całkowitej pewności jakie decyzje będą podejmować sądy w poszczególnych przypadkach.

Póki co, mamy za sobą pierwsze rozstrzygnięcie w którym sąd oparł się na werdykcie TSUE. W tym przypadku małżeństwo zaciągnęło 3 kredyty waloryzowane do franka szwajcarskiego. Sąd zarządził zwrot kapitału w oparciu o stopę LIBOR. Taki wyrok jest korzystny dla frankowiczów i w tym konkretnym przypadku oznacza zaoszczędzenie przez klientów banku ok. 100 tysięcy złotych.

To oczywiście tylko pierwsza rozprawa, a sam bank już zapowiedział apelację. Jeśli jednak kolejne sprawy będą seryjnie rozstrzygane na korzyść klientów to również reszta frankowiczów zacznie dochodzić swoich praw w sądach. Będziemy mieć do czynienia z lawiną pozwów zbiorowych. Tego typu sytuacja to prawdziwe eldorado dla dużych kancelarii prawnych. Sytuacja może wówczas przypominać tą z USA – tam sąd najpierw zarządził 2 mld dolarów dla osoby chorej na raka (winny był koncern Monsanto, producent rakotwórczego Roundupa). Następnie pojawiły się setki podobnych pozwów.

Lawina pozwów ze strony frankowiczów będzie oznaczała, tak jak niedawno napisaliśmy, problemy dla kilku banków mocno powiązanych z kredytami frankowymi. Dla Getin Banku będzie to właściwie koniec. Pytanie brzmi: jak ewentualny upadek tego banku przełoży się na resztę sektora?

Ostrzeżenie, które wydaliśmy na początku października, tak czy inaczej obowiązuje dalej. Przyszłość polskiego sektora bankowego jest mocno niepewna, a dodając do tego ogólną sytuację w globalnej gospodarce (o czym piszemy niżej), lepiej trzymać większość oszczędności we franku i dolarze.

Słabsze dane z USA, dramatyczne z Niemiec

O słabnących danych gospodarczych informowaliśmy już w poprzednich miesiącach. Wtedy też bankierzy centralni uparcie twierdzili, że jest to chwilowy problem, który zniknie w drugiej połowie 2019 roku. Tak się nie stało, a najlepiej potwierdzają to dane z Niemiec, gdzie indeks PMI dla przemysłu spadł do 41,4 (poziom poniżej 50 oznacza, że produkcja się kurczy). Jest to najniższy poziom od ponad 10 lat!

Spośród innych wskaźników dla niemieckiej gospodarki, jedynie PMI dla usług utrzymuje się powyżej 50, przy czym i tak jest to poziom najniższy od 3 lat.

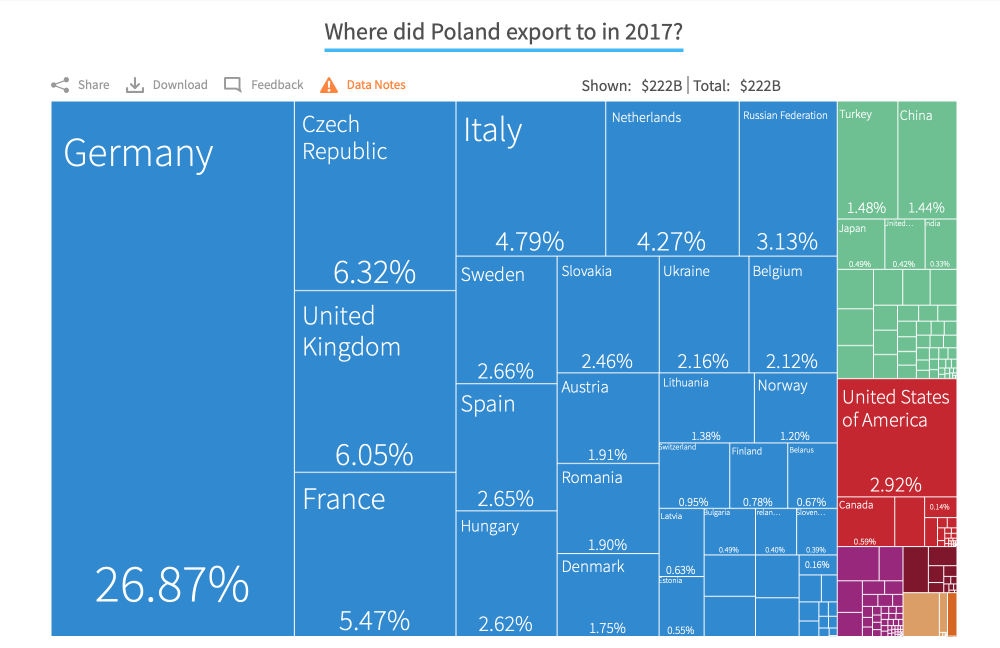

Oczywiście problemy Niemców nie są żadnym powodem do radości, zwłaszcza jeśli spojrzymy na to dokąd eksportują polskie firmy.

Źródło: http://atlas.cid.harvard.edu/

O ile niemiecka gospodarka już od kilku miesięcy słabnie w oczach, to jeszcze we wrześniu część osób twierdziła, że amerykańska gospodarka jest całkowicie odporna na spowolnienie. Tymczasem 1 października pojawiła się informacja, że wskaźnik ISM (odpowiednik PMI) dla amerykańskiego przemysłu spadł do poziomu 47,8, co oznacza spadek produkcji w tym sektorze gospodarki. Można to traktować jako pierwszy znak ostrzegawczy. Nie zmienia to jednak faktu, że w USA bardziej medialne są informacje nt. bezrobocia, które oficjalnie jest najniższe od 50 lat. Na wszelki wypadek przypominamy, że przy obliczaniu stopy bezrobocia nie bierze się pod uwagę osób będących poza tzw. siłą roboczą. Na ten moment to 96 milionów osób.

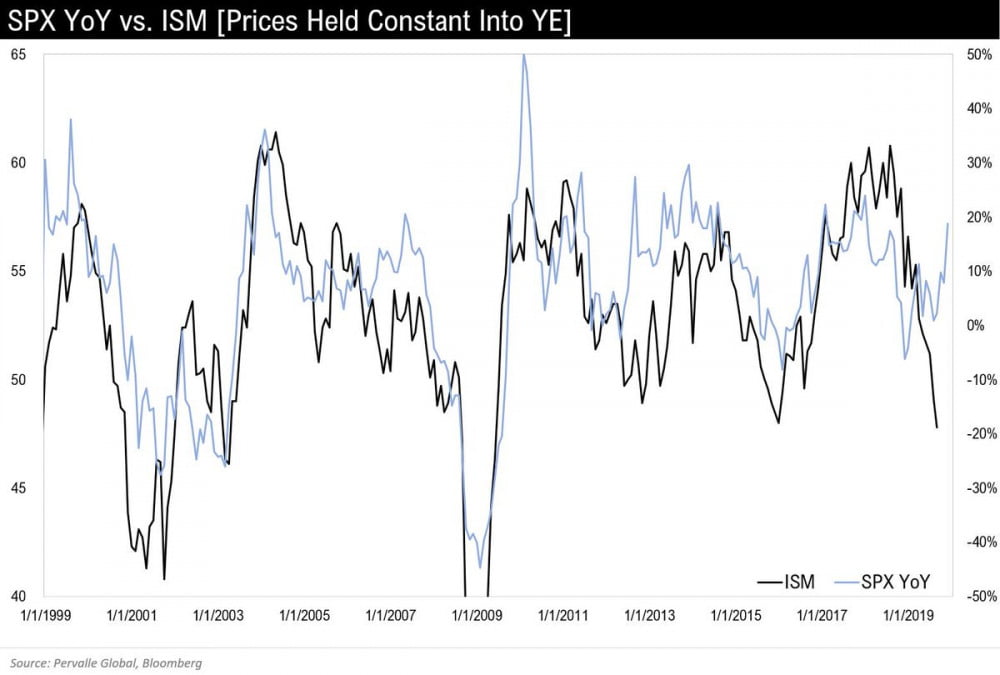

Wracając do danych z amerykańskiego przemysłu – zupełnie nie zostały one odzwierciedlone w cenach akcji. Do tej pory kiedy ISM spadał (czarny kolor), to samo działo się z indeksem akcji S&P 500 (kolor niebieski). Tymczasem w tym roku nastąpiło złamanie korelacji. Akcje poszły w górę, a dane z przemysłu w dół.

Aby sytuacja wróciła do normy, ISM musiałby nagle odbić do 55 (skrajnie nieprawdopodobne w krótkim terminie), albo akcje musiałyby stracić na wartości. Naszym zdaniem nie ma jednego głównego powodu dla którego nastąpił ten rozjazd. Jest za to kilka czynników, które temu sprzyjają. Po pierwsze, buybacki (skupowanie akcji własnych przez przedsiębiorstwa) podtrzymują ceny akcji. Po drugie, część rynku oczekuje, że banki centralne przystąpią do skupowania aktywów. Po trzecie, kolejna część rynku wierzy w optymistyczne zapowiedzi na kolejny rok, jakoby zyski amerykańskich firm miały znowu rosnąć w tempie ok. 10% rocznie.

Widać, że rynek jest jeszcze na tyle silny, aby utrzymywać akcje na wysokich poziomach. Nie jest jednak na tyle silny, by akcje dały zarobić (indeksy w USA są na podobnym poziomie co w lutym 2018 roku). Nie wyobrażamy sobie, by akcje miały z tego miejsca wyraźnie pójść w górę bez dużego zaangażowania ze strony banków centralnych. Interwencje FED-u zostały już nawet zapowiedziane (pisaliśmy o tym wyżej), ale rynek jeszcze nie reaguje. Kolejne tygodnie pokażą czy kolejna runda skupu aktywów wystarczy, by podnieść akcje, czy może trzeba będzie czegoś więcej.

Trump zostawił Kurdów

Początek października przyniósł sporą zmianę sytuacji na Bliskim Wschodzie. Prezydent Turcji Recep Tayyip Erdogan oświadczył, że Turcja przygotowuje się do operacji wojskowej w północnej Syrii. Chodziło o poszerzenie i wydłużenie strefy buforowej na granicy turecko-syryjskiej. Plan prezydenta Turcji zakładał całkowite oczyszczenie tego terenu z kurdyjskich bojówek. Po operacji, do strefy mieliby zostać przesiedleni wszyscy syryjscy uchodźcy mieszkający dziś w Turcji (3,6 mln osób).

Kilka dni później Erdogan poinformował Amerykanów, że zaczyna inwazję. Tak naprawdę postawił ich przed faktem dokonanym. Stany Zjednoczone mogły w tym momencie na szybko wybierać pomiędzy dotrzymaniem gwarancji bezpieczeństwa danych Kurdom, a całkowitym wycofaniem wojsk z tamtego regionu. Interesy wygrały z sentymentami i Donald Trump ogłosił wycofanie wojsk. Dał w ten sposób całkowite przyzwolenie na turecką interwencję, co zostało bardzo źle odebrane na świecie. Trump, chcąc najwyraźniej częściowo załagodzić sytuację, napisał absurdalnego tweeta, który brzmiał:

„Jeśli Turcja zrobi cokolwiek, co ja w swojej wielkiej mądrości uznam za przekroczenie pewnej granicy, doprowadzę do zniszczenia jej gospodarki.”

Nie wiadomo gdzie dokładnie jest ta granica, o której wspomina Trump. Wiadomo natomiast, że po stronie Kurdów są już pierwsze ofiary śmiertelne, po tym jak turecka armia w środę wieczorem zaatakowała 180 punktów znajdujących się po syryjskiej stronie granicy (w większości były to cele znajdujące się w rękach Kurdów syryjskich). Z pewnością na tym się nie skończy.

Część osób może powiedzieć, że Trump zdradził Kurdów. Inni będą przypominać, że prezydent USA już dużo wcześniej optował za całkowitym wycofaniem wojsk amerykańskich z Syrii. W każdym razie cała sytuacja to idealny przykład brutalnych realiów. Kolejne potwierdzenie, że jedyne co liczy się w relacjach między krajami, to interesy. Dlatego też w polityce zagranicznej należy grać twardo i myśleć perspektywicznie m.in. dbając o dobre relacji z różnymi krajami. Turcja działa w ten sposób, dzięki czemu wypracowała sobie solidną pozycję (pomimo ataków chociażby na walutę tego kraju).

Warto wspomnieć, że prezydent Turcji przy całej tej sytuacji osobno odniósł się do Unii Europejskiej. Powiedział, że jeśli jego operacja nazwana zostanie w Europie „okupacją”, to otworzy granice i wypuści do Europy miliony uchodźców.

Independent Trader Team