Spis treści

Historia się nie powtarza, lecz rymuje

Wiele razy pokazywaliśmy Wam sytuację amerykańskiej gospodarki z perspektywy wykresów czy też konkretnych wskaźników. Dzisiaj chcielibyśmy skupić się na opiniach płynących wprost z dużych banków, opisujących obecne otoczenie na rynku.

Jak możemy przeczytać główny strateg JPMorgan, Marko Kolanovic, ostrzega swoich klientów, że w tym momencie najlepiej omijać zarówno akcję jak i obligację. Uważa on, że najlepszym wyjściem z sytuacji jest zajęcie pozycji gotówkowej, która przynosi obecnie ponad 5% odsetek. Cała sytuacja ma być bardzo podobna do czasu sprzed kryzysu z 2008 roku, gdzie wg Kolanovica inwestorzy dyskutowali dokładnie te same zagadnienia jak pauza w podwyżkach FED, odporność konsumentów na wysokie stopy procentowe, miękkie lądowanie czy silny rynek pracy. Jak zapewne pamiętacie w tamtym okresie skończyło się to wielkim kryzysem, a tym razem, jak podkreśla strateg, mamy jeszcze gorsze otoczenie. Stopy procentowe zostały podwyższone zdecydowanie szybciej i na większą skalę niż przed 2008 rokiem. Mamy obecnie trwający cykl zacieśniania monetarnego (QT), a dodatkowo wysokie stopy procentowe mają większy wpływ na małe i średnie biznesy.

Dlaczego w takim razie nie widzimy potężnego kryzysu i recesji? Wg Kolanovica, zawdzięczamy to dużo większym oszczędnościom jakie posiadali konsumenci (rozdawnictwo w czasie COVID) a także temu, że dużo przedsiębiorstw spłaca obecnie jeszcze swoje kredyty zaciągnięte po niższych stopach procentowych. Ostrzega jednak, że jesteśmy coraz bliżej, aby doświadczyć prawdziwych efekty obecnej polityki monetarnej Stanów Zjednoczonych.

W podobnym tonie wypowiedzieli się analitycy z Deutsche Bank, którzy przestudiowali ostatnie 34 recesje USA, aby wskazać główne czynniki kryzysów. Nie jest dla nas szczególnym zaskoczeniem, że w tym momencie mamy do czynienia z każdym z nich, czyli: nagła podwyżka stóp procentowych, inflacja, odwrócona krzywa dochodowości, a także rosnąca cena ropy.

Czy w takim razie recesja jest nieunikniona?

Wszystkie sygnały na to wskazują, jednak należy pamiętać, że USA posiada wiele „sztuczek” w zanadrzu, które potrafią w ostatniej chwili uratować sytuację. Przykładem może być reakcja na wiosenny kryzys bankowy i szybkie uruchomienie programu BTFP (Bank Term Funding Program).

Wyprzedaż obligacji w toku

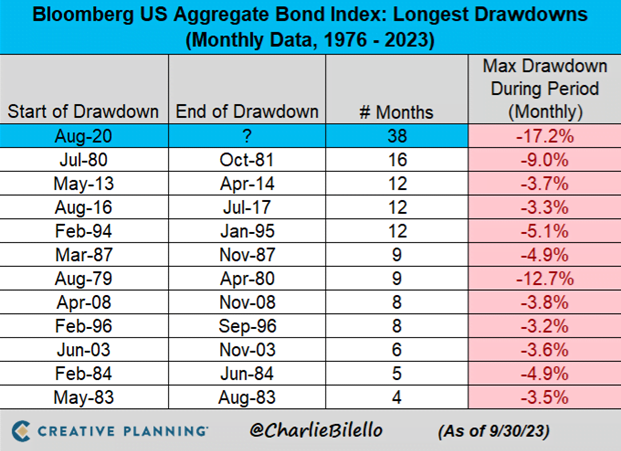

Jak wynika z dostępnych danych, obecnie mamy do czynienia z najdłuższą i najbardziej dotkliwą falą wyprzedaży obligacji skarbowych USA na przestrzeni ostatnich kilku dekad. Według poniższej tabeli przecena papierów dłużnych trwa już 38 miesięcy, a ich maksymalny spadek to 17,2%. W tym wypadku pod uwagę wzięto jeden z głównych indeksów na obligacje USA, uwzględniający różne okresy zapadalności.

W ramach szybkiego objaśnienia, dla osób, które pierwszy raz czytają naszego bloga. Niższe ceny obligacji oznaczają ich wyższą rentowność i przekładają się na wyższe koszty zadłużenia dla rządów czy przedsiębiorstw. Szerzej o tym mechanizmie Trader21 pisał w swojej książce „Inteligentny Inwestor XXI wieku”.

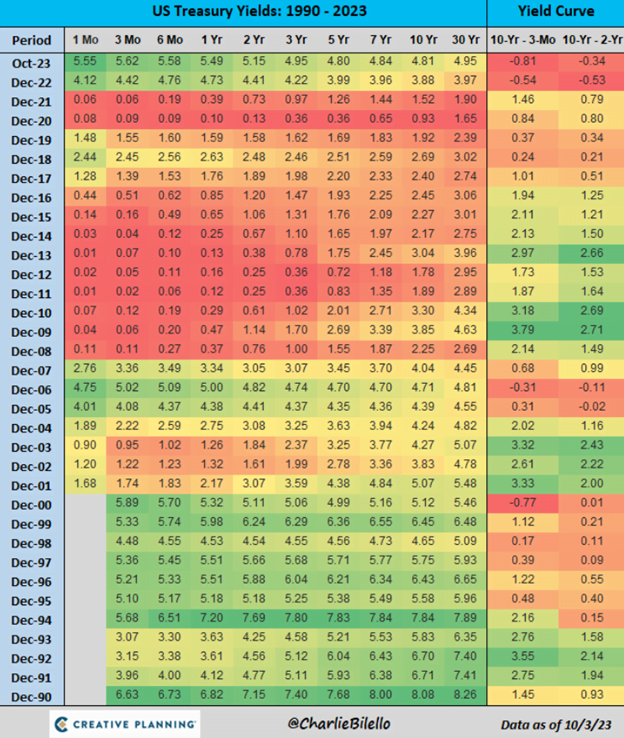

Patrząc na obecne oprocentowanie obligacji, okazuje się, że:

- rentowność obligacji 3-miesięcznych, 5,62%, jest najwyższa od czerwca 2001 roku,

- rentowność obligacji 1-rocznych 5,49%, jest najwyższa od grudnia 2000 roku,

- rentowność obligacji 2-letnich 5,15%, jest najwyższa od lipca 2006 roku,

- rentowność obligacji 5-letnich, 4,80%, jest najwyższa od lipca 2007 roku,

- rentowność obligacji 10-letnich, 4,81%, jest najwyższa od sierpnia 2007 roku,

- rentowność obligacji 30-letnich, 4,95%, jest najwyższa od września 2007 roku,

W każdym przypadku bardzo wysoka rentowność oznacza, że cena tych papierów znacząco spadła. Poniższa tabela przedstawia historyczne notowania rentowności dla poszczególnych obligacji.

Wysoka rentowność obligacji i silny dolar bardzo mocno szkodzą metalom szlachetnym. Inwestorzy widząc realne pozytywne stopy procentowe (wyższe od oficjalnej inflacji) oraz możliwość zarobienia ok. 5% bez ryzyka opuszczają te aktywa na rzecz gotówki i papierów dłużnych. Oliwy do ognia dodają wypowiedzi takich osób jak Jamie Dimon, CEO JPMorgan, który twierdzi, że mamy coraz większe szanse na kolejne podwyżki stóp, a w najgorszym przypadku mogą osiągnąć one nawet 7%.

FED prowadzi niezwykle restrykcyjną politykę, która uderza w rynek obligacji, nieruchomości, a ostatnio także akcji. Czy można spodziewać się kolejnych podwyżek stóp procentowych? Dużo może zależeć od ceny ropy. Droga energia zwiększa inflację, na co FED zareagowałby prawdopodobnie kolejną podwyżką stóp (czego nie wykluczył na ostatnim posiedzeniu). Jeśli jednak w kolejnych miesiącach zobaczymy taniejącą ropę to możliwość przejścia do obniżek stóp procentowych będzie znacząco rosła.

Z czasem może się też okazać, że FED będzie wręcz zmuszony do łagodzenia polityki. Ostatecznie już teraz popyt na kredyty hipoteczne jest najniższy od lat 90-tych, co wywiera dużą presję na rynek nieruchomości, a ten stanowi istotną część amerykańskiego PKB. Koszty oprocentowania na kartach kredytowych są coraz wyższe, a większość gospodarstw domowych pozbyła się już oszczędności zgromadzonych podczas pandemii. Sytuacja gospodarcza zaczyna wyglądać niepokojąco.

Kiedy zobaczymy prawdziwe efekty wysokich stóp procentowych?

Wielu z Was może się zastanawiać, jak to możliwe, że wysokie stopy procentowe jeszcze nie doprowadziły do potężnych problemów w systemie. Wynika to m.in. z faktu, że wiele rządów i korporacji wciąż korzysta z taniego kredytu, jaki można było zaciągnąć kilka lat temu. Problem pojawia się dopiero, kiedy nadchodzi momentu rolowania długu, czyli kiedy ponownie trzeba się zadłużyć. Wówczas należy liczyć się z dużo wyższymi odsetkami (ze względu na wyższe stopy procentowe).

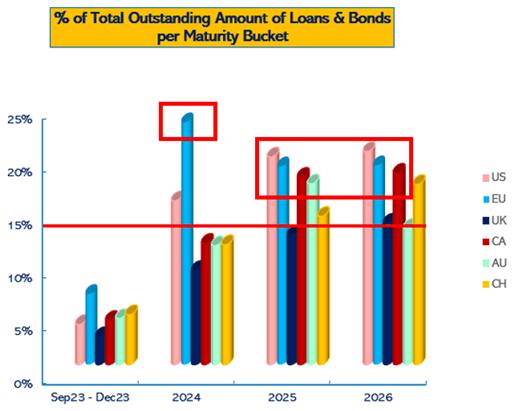

Zobaczmy zatem jak wygląda to dla korporacji w kolejnych latach. Tutaj w szczególnie złej sytuacji wydaje się być Europa (niebieskie słupki), wykres poniżej.

Źródło: themacrocompass.com

Wygląda na to, że 25% długów europejskich przedsiębiorstw musi zostać refinansowana już w przyszłym roku. Ten stary, tani dług zostanie zamieniony na nowy, dużo droższy dług. Chyba, że akurat dane przedsiębiorstwo nie będzie tego długu potrzebować lub zdecyduje się na emisję dodatkowych akcji (to akurat może mocno zniechęcić inwestorów).

Przypomnijmy, że stopy procentowe w UE były utrzymywane na poziomie 0% od 2016 roku do połowy 2022 roku, a w tym momencie wynoszą 4,5%. W takim razie wiele firm stanie przed trudną decyzją. Wyższe koszty obsługi długu mogą oznaczać, że konieczne będzie ograniczenie wydatków (np. zwolnienie części pracowników).

Niewiele lepiej sytuacja wygląda w USA, gdzie już teraz liczba bankructw przedsiębiorstw znajduje się na poziomie kryzysu z 2008 roku. Trzeba jednak podkreślić, że problemy, póki co dotyczą głównie małych i średnich firm.

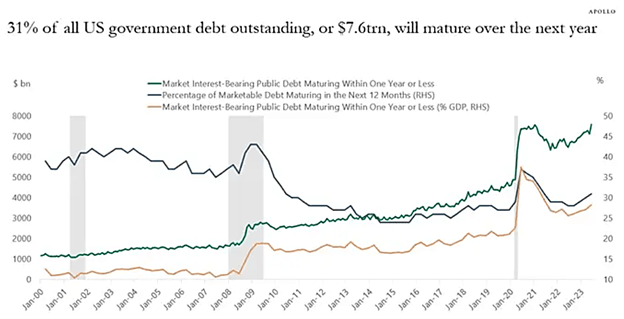

Do podobnej sytuacji dochodzi na poziomie państwa, które też musi w pewnym momencie rolować swój dług. Okazuje się, że 7,6 bln USD, czyli 31% całego długu USA musi zostać zrefinansowane w tym roku po znacznie wyższych kosztach. Poniższy wykres przedstawia:

- wielkość długu publicznego, który musi zostać refinansowany w przeciągu roku bądź szybciej (zielona linia, lewa skala),

- procent długu, który musi zostać refinansowany w przeciągu 12 miesięcy (linia granatowa, prawa skala)

- procent długu w odniesieniu do PKB, jaki musi zostać refinansowany w przeciągu roku bądź krócej (linia złota, prawa skala).

Jak wyliczają analitycy w 2022 roku obsługa długu kosztowała USA do tej pory 2% PKB (476 mld USD) i ma wzrosnąć do 3% PKB w 2024 roku i 4% PKB w 2030 roku. W przeciągu kolejnych 10 lat USA ma wydać 10,6 bln USD na obsługę długu, co równocześnie może się stać największym wydatkiem budżetowym Stanów Zjednoczonych.

Tutaj dodatkowym problemem jest również znalezienie kupca. Tylko w tym kwartale Departament Skarbu sprzedał 1 bln USD obligacji, co również znacząco wpływa na ich cenę i rentowność. W tym momencie papiery dłużne głównie kupowane są przez fundusze rynku pieniężnego (MMF) ale jak wynika z danych z końca sierpnia popyt z ich strony zaczyna słabnąć. Jeśli USA wyczerpie to źródło finansowania to właściwie będziemy na prostej drodze do dodruku. Oznacza to, że FED będzie musiał ponownie skupować obligacje Stanów Zjednoczonych, bo będzie to jedyny możliwy ratunek.

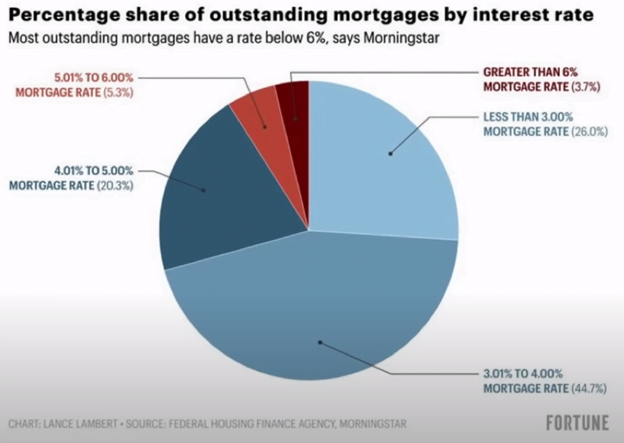

Jakie są efekty wyższego oprocentowania dla ogółu społeczeństwa idealnie pokazuje sektor nieruchomości w USA. Niedawno publikowaliśmy wykresy mówiące o tym, że sprzedaż domów w Stanach Zjednoczonych dramatycznie spadła, jak również spadła liczba wniosków o kredyt hipoteczny. Przyczyna jest tutaj dość prosta. Jak wynika z poniższej tabeli aż 91% obecnych kredytów hipotecznych oprocentowanych jest poniżej 5%, przy czym prawie połowa z tego oprocentowana jest w przedziale od 3 do 4%.

W takim razie czy ktoś będzie chciał dobrowolnie zamienić swoją obecną hipotekę na kredyt hipoteczny, który obecnie oprocentowany jest na poziomie 7,2%? Odpowiedz jest dość prosta. Popyt został ograniczony, a nowych kredytobiorców nie widać.

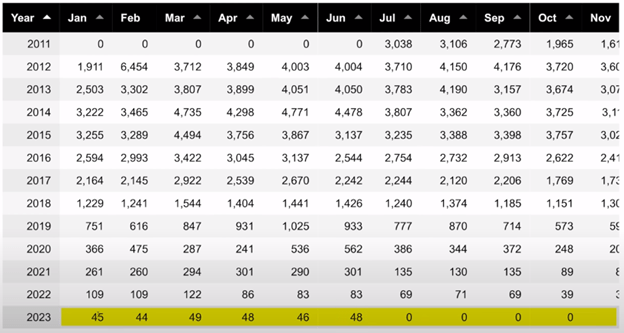

Ten mechanizm działa dokładnie tak samo w innych sektorach. Widzimy to również po dramatycznym spadku w sprzedaży samochodów, gdzie jeszcze chwilę temu ciężko było coś kupić od ręki, a w tym momencie możemy dostać nawet spory rabat. Czołowym przykładem braku popytu na pojazdy może być tutaj Fiat, który posiada 357 dilerów w całej Ameryce. Wydawałoby się, że w takim razie target sprzedaży 1 samochodu na jednostkę to wręcz śmiesznie słaby cel. Zobaczmy w takim razie, ile samochodów zostało sprzedanych dotychczas w 2023, wykres poniżej.

Źródło: heresyfinancial.com

Jak widać i ta branża cierpi na brak popytu.

Co dalej z ceną ropy?

Sytuacja w sektorze naftowym jest bardzko skomplikowana i w dużej mierze zależy od geopolityki. Z jednej strony mamy kraje OPEC+ w których interesie jest utrzymanie wysokiej ceny „czarnego złota”, a z drugiej strony kraje spoza OPEC+, które w takiej sytuacji cierpią ze względu na rosnące ceny energii, co przekłada się na inflację. W tym momencie w szczególnie złej sytuacji są rynki wschodzące, gdyż dodatkowo muszą mierzyć się one z drogim dolarem (ich waluty słabną szybciej niż euro czy frank).

Przypomnijmy, że Rosja i Arabia Saudyjska dokonały cięć produkcji ropy w październiku 2022 roku. O tym jak wpłynęło to na cały rynek i co w takiej sytuacji zrobiły Stany Zjednoczone pisaliśmy w artykule pt. „Najważniejsze wydarzenia minionych tygodni – Wrzesień 2023”.

Cena ropy po 3 miesięcznym rajdzie, po którym zyskała ponad 40% (od ok. 67 USD do 95 USD) właśnie doznała ponad 10% korekty. Okazuje się, że pomimo mniejszych zapasów ropy naftowej w USA, spada konsumpcja benzyny. Dodatkowo jak wynika z informacji przekazanych przez rosyjskie media, Rosja może znieść embargo na eksport diesla w najbliższych dniach. Wydaje się, że są to powody, dla których traderzy instytucjonalni, po 3 tygodniach zajmowania pozycji na wzrosty ceny surowca właśnie zaczęli wyprzedaż. Według Reutersa pozbyli się oni dopiero 16% swoich pozycji co pozwala spekulować, czy nie dojdzie do głębszych spadków na ropie.

Jedno jest pewne. USA nie zamierza patrzeć biernie na całą sytuację. Wydaje się, że to właśnie szczególnie im potrzebne jest utrzymanie niskiej ceny ropy/inflacji, aby nie doszło do kolejnych podwyżek stóp procentowych. Dodatkowo jak pisaliśmy w przywołanym wcześniej artykule USA w pewnym momencie będzie musiało zapełnić swoje strategiczne rezerwy. W tym kontekście ważne jest ostatnie ogłoszenie Administracji Informacji Energetycznej (EIA), która właśnie podniosła prognozy produkcji ropy w USA do rekordowych poziomów. W 2023 roku ma wynieść ona 12,78 baryłek/dzień (wcześniejsza prognoza 12,76 baryłek/dzień), a na 2024 szacuje się wyprodukowanie 13,16 baryłek/dzień (wcześniej 13,09 baryłek/dzień). Tym samy USA stanie się liderem we wzroście produkcji ropy spośród wszystkich krajów non-OPEC+, czyli m.in. USA, Brazylia, Kanada czy Gujana.

W tym momencie warto wspomnieć o rosnących obawach o wyczerpujących się złożach amerykańskiej ropy w jednym z ich głównych basenów „Permian”. Wielu analityków bazując na swoich modelach przekonuje, że już niebawem produkcja osiągnie swoje szczyty, a w kolejnym etapie zacznie spadać.

Do całej sytuacji odniósł się CEO Occidential Petroleum Corp., który stwierdził, że basen „Permian” posiada wystarczające rezerwy łupków, aby produkcja nieustannie rosła przez kolejne kilka lat.

Kto tutaj ma rację? Przekonamy się z czasem.

Jedno dla nas jest pewne, przy obecnych napięciach geopolitycznych na świecie albo zobaczymy odejście zachodu od restrykcji finansowania sektora ropy naftowej w celu zwiększenia podaży surowca z krajów non-OPEC+, albo może to być koniec taniej ropy. Wydaje się, że OPEC+ bardzo dobrze rozumie tą sytuację i wykorzystuje ją na swoją korzyść.

Rajd na uranie

Ostatnie kilka miesięcy były bardzo dobrym okresem dla uranu i całego sektora spółek uranowych. Cena surowca powoli rosła od końca 2016 roku, ostatecznie przebijając cenę sprzed rozszczelnienia reaktora w Fukushimie w 2011 roku (wykres poniżej). Dla przypomnienia katastrofa była spowodowana trzęsieniem ziemi, które w następstwie wywołało 15-metrową falę tsunami. Woda z ogromną siłą uderzyła w elektrownie jądrową doprowadzając do znacznego zanieczyszczenia środowiska. Był to najgorszy wypadek elektrowni jądrowej od Czarnobyla w 1986 roku, po którym praktycznie cały świat odwrócił się od tego typu energii.

Obecnie mamy do czynienia ze znacząco ograniczoną podażą uranu, a dodatkowo instytucje takie jak Sprott uszczuplają ją, skupując ten surowiec z rynku. Kolejne tego typu instytucje mogą pojawić się na rynku w następnych miesiącach, co będzie oznaczać jeszcze większy popyt na uran. Z drugiej strony, jak wynika z ostatnich informacji, podmioty które sprzedawały dotychczas uran na rynku spot, przechodzą na rynek kontraktów. Wynika to z faktu, że kupujący nie są w stanie w niezawodny sposób zabezpieczyć dostaw niezbędnego im surowca na rynku spot. Pierwszym takim przykładem jest spółka BHP, która jednocześnie spodziewa się, że niebawem zobaczymy jeszcze wyższe ceny uranu.

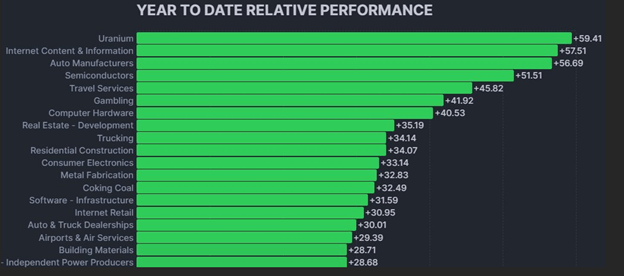

Wysoka cena żółtego metalu przekłada się oczywiście na notowania spółek, które w obliczu wyższych cen surowca stają się rentowne i zaczynają generować zyski. Jak widać nie uszło to uwadze inwestorów, gdyż ten sektor był najbardziej zyskownym od początku obecnego roku, jak przedstawia wykres poniżej.

Źródło: twitter.com

Na koniec wątku poświęconego uranowi, chcielibyśmy podkreślić jedną bardzo ważną kwestię. Fundamentalnie rynek tego surowca jest bardzo atrakcyjny. Wciąż jednak wielu inwestorów zwyczajnie tego nie rozumie, a ich uwaga skupiona jest wyłącznie na cenie uranu na rynku spot. Logika ich działania polega na kupowaniu aktywów powiązanych z uranem, kiedy uran drożeje i sprzedawaniu ich, gdy jego cena spada. Sprawia to, że zmienność tych aktywów w krótszym terminie jest duża. Zatem zamiast cierpliwie czekać aż fundamenty znajdą odzwierciedlenie w notowaniach spółek i ETF-ów uranowych, spekulują narażając się tym samym na niepotrzebne straty.