Pogrom na rynku akcji

Z ciekawą symboliką mieliśmy do czynienia w środę. Na ten dzień przypadała 89. rocznica Czarnego Czwartku, czyli dnia uznawanego przez niektórych za początek Wielkiego Kryzysu. W tym roku 24 października również okazał się być bardzo ponury dla większości inwestorów.

Spadki zaliczyły niemal wszystkie główne indeksy, ale to przewartościowane Stany Zjednoczone wypadły zdecydowanie najgorzej. Dość powiedzieć, że indeks Nasdaq Composite zaliczył trzeci najgorszy dzień w historii tracąc aż 4,4%. Niewiele mniej (3,8%) poleciały małe spółki z indeksu Russell 2000. Akurat w tym przypadku mamy do czynienia z kontynuacją bardzo silnych spadków – w ciągu miesiąca Russell stracił niemal 15%.

Generalnie październik potwierdza w tym roku, że jest jednym z tych miesięcy, które potrafią negatywnie zaskakiwać inwestorów. Z drugiej strony – czy ktoś będący blisko rynku może być zdziwiony ostatnimi wydarzeniami? Przed kilkoma tygodniami publikowaliśmy wykres pokazujący jak silnie ceny akcji w Stanach Zjednoczonych są przewartościowane względem reszty świata. Postawiliśmy wówczas sprawę jasno – albo inne kraje zaczną nadrabiać, albo amerykańskie akcje zaliczą ostre spadki. Podobnie w komentarzach 3-4 tygodnie temu część osób doszła do wniosku, że obligacje i metale szlachetne mają lepsze perspektywy od akcji.

Pytanie brzmi: co dalej? Jak zwykle w takim momencie widzimy wiele argumentów „za” i „przeciw” dalszym spadkom. Kluczowy wpływ na sytuację na rynkach finansowych ma skala zacieśniania polityki monetarnej przez FED. Ku rozpaczy (ostatnio wręcz złości) Donalda Trumpa, prezes FEDu Jerome Powell nie zamierza rezygnować ze stopniowego podnoszenia stóp procentowych o 0,25% co 3 miesiące. Powell podał dwa przypadki w których FED może odstąpić od planu:

- Bardzo silne i długotrwałe spadki na rynkach

- Wzrost gospodarczy USA znacznie niższy od prognoz

Póki co nie mamy do czynienia ani z jednym, ani z drugim. Rynek wydaje się wierzyć w słowa Powella. Aż 71% inwestorów wciąż spodziewa się podwyżki stóp w grudniu. To nie zwiastuje dobrze dla rynku akcji.

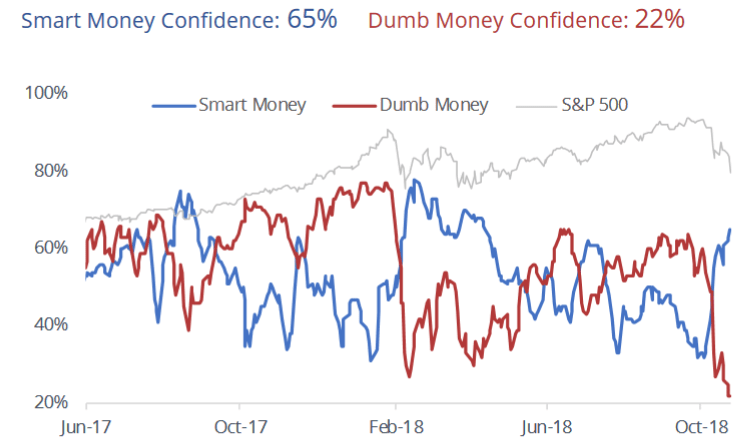

Z drugiej strony, trwające od kilku tygodni spadki sprawiły, że wśród ulicznych inwestorów (tzw. dumb money) pojawiły się oznaki skrajnego pesymizmu. Są oni wystraszeni bardziej niż po spadkach z lutego (czerwony kolor na wykresie).

Poprzednio, kiedy najlepiej zorientowana część rynku (smart money) była o wiele lepiej nastawiona do akcji niż dumb money, rynek zazwyczaj zaczynał odrabiać.

Dodatkowo, w kolejnych tygodniach ponownie wzrastać będzie skala buybacków (skup własnych akcji) ze strony amerykańskich spółek, co także może pomóc w odbiciu.

Spadki nigdy nie przebiegają w jednostajny sposób, po drodze dochodzi do odbić. Naszym zdaniem prawdopodobieństwo takiego odbicia obecnie jest dość wysokie. Najważniejsza jest dla nas jednak perspektywa długoterminowa, a biorąc ją pod uwagę spodziewamy się kolejnych silnych spadków. Uważamy, że rynek będzie powtarzał widoczny poniżej scenariusz z poprzedniej bańki technologicznej (2000-2001).

W tym czasie najsilniej obrywać będą spółki technologiczne z USA. Kraje rozwijające się w większości będą tracić, natomiast będą to spadki mniejsze niż w przypadku Stanów Zjednoczonych. Wszystko to będzie trwać tak długo aż do gry wejdą banki centralne. Wówczas dojdzie co najmniej do wstrzymania dalszych podwyżek stóp, a prawdopodobnie potrzebne będzie także uruchomienie dodruku.

Kończy się optymizm wokół Netflixa

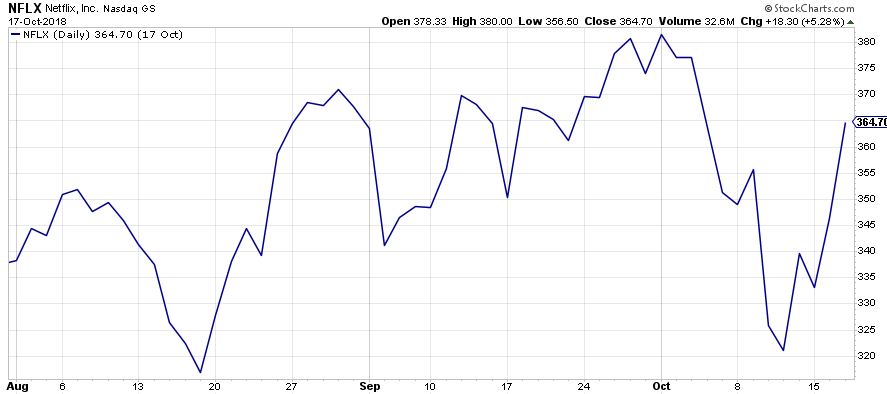

Jak pokazują dane za III kwartał 2018 roku, Netflix przepalił kolejne 859 mln dolarów. To suma znacznie wyższa niż w poprzednich kwartałach. Jak zareagował rynek? Akcje Netflixa wystrzeliły o niemal 10%, by później powoli spadać aż do końca sesji. Po dniu ogłoszenia wyników wykres wyglądał tak:

Skąd to wybicie? Otóż zdecydowana większość rynku ocenia Netflixa przez pryzmat wyłącznie jednej statystyki – liczby nowych użytkowników. Skoro ta okazała się wyższa od oczekiwań, to rynek rzucił się na akcje.

Dla lepiej zorientowanej grupy inwestorów była ta wspaniała okazja by pozbyć się udziałów po wysokiej cenie kiedy atmosfera wokół spółki wciąż jest niezła. Kolejne raporty najprawdopodobniej nie będą już tak optymistyczne. Netflix już teraz, za pośrednictwem prognoz, przygotowuje inwestorów na znacznie gorsze wyniki. W IV kwartale spółka ma zarobić 0,23 USD na akcję. Dla porównania, w ostatnich 3 miesiącach było to 0,89 USD. Nawet taki spadek nie musi oznaczać paniki – ostatecznie dla większości inwestorów liczy się liczba subskrybentów, a ta ma wzrosnąć o 9,4 mln osób (13% więcej niż w końcówce 2017 roku).

Schody zaczną się dopiero od kolejnego raportu. Do tej pory Netflix informował o liczbie nowych subskrybentów płacących abonament oraz o łącznej liczbie wszystkich nowych subskrybentów (także tych korzystających z darmowego okresu). I to właśnie ta druga liczba pojawiała się w nagłówkach, pomimo że zawierała abonentów z których nie było żadnego zysku.

Teraz spółka powoli schodzi na ziemię. Począwszy od kolejnego raportu Netflix będzie przedstawiał wyłącznie prognozy dotyczące nowych płatnych subskrybcji. Zdaniem zarządu ta liczba jest łatwiejsza do oszacowania, co powinno wpłynąć na niższą zmienność cen akcji. Tak czy inaczej, przy okazji część inwestorów zrozumie jak naciągane były dotychczasowe statystyki. Być może potem zerkną także na inne kwestie i zauważą, że:

- Wskaźnik cena / zysk dla Netflixa wynosi 138, podczas gdy średnia dla rynku 22,

- Zadłużenie spółki wynosi już 8,3 mld USD,

- Pracownicy Netflixa masowo pozbywają się jego akcji,

- Nie brakuje firm, które zamierzają konkurować z Netflixem (m.in. HBO, Amazon) i już teraz mają potężną bazę klientów.

Przygotowując ten tekst 3 dni temu uważaliśmy, że rynek w kolejnych miesiącach spuści trochę powietrza z bańki na Netflixie. Dziś akcje tej spółki kosztują już tylko 300 USD, co oznacza spadek o 18% tylko w ciągu kilku dni od ogłoszenia wyników. Oczywiście ciągłe spadki w dotychczasowym tempie są niemożliwe, ale naszym zdaniem w trakcie kolejnego półrocza ta spółka wypadnie znacznie gorzej niż chociażby ETFy na spółki typu value.

Arabia Saudyjska na cenzurowanym

Dziennikarz Jamal Chaszodżdżi, należący do największych krytyków rządu Arabii Saudyjskiej, wszedł 2 października do saudyjskiej ambasady w Ankarze i słuch po nim zaginął. Tureckie służby szybko poinformowały świat, że kiedy Chaszodżdżi był w środku, do ambasady weszło także 15 mężczyzn z walizkami, którzy kilka godzin później opuścili Turcję.

Od momentu pojawienia się informacji, media na całym świecie „grzały” temat ile tylko się dało. Czy to nie dziwne? Dlaczego akurat teraz? Zauważcie, że przez ostatnie kilka miesięcy Arabia Saudyjska atakując Jemen doprowadziła do tego, że 14 mln obywateli tego kraju może umrzeć z głodu. Kto się zająknął na ten temat? Mała grupa niezależnych dziennikarzy. Podobnie „na sucho” uszło Arabii Saudyjskiej wiele innych okropieństw. Tymczasem zniknięcie Chaszodżidżiego stało się tematem nr 1.

Naszym zdaniem dużą rolę odegrał tutaj fakt, że Arabia Saudyjska oraz Rosją są w coraz lepszych stosunkach. Stany Zjednoczone mając ogromny wpływ na media, uznały, że pora na lekcję pokory dla saudyjskiego następcy tronu Mohameda bin Salmana. Amerykanie postąpili według sprawdzonej metody „zanim usuniesz człowieka, spróbuj najpierw zmienić jego zachowanie”.

Po medialnej nagonce Arabia Saudyjska przyznała, że w ambasadzie doszło do zabójstwa. Saudyjskie władze oświadczyły też, że winnych spotka kara. Aresztowano 18 osób, znaleźli się w tej grupie także Ci, którzy odwiedzili Turcję 2 października. Kto wie jaka spotka ich kara – być może areszt domowy w luksusowym hotelu? Tak czy inaczej, w ramach teatru politycznego Donald Trump przyjął wyjaśnienia Arabii Saudyjskiej.

Warto dodać, że po tym jak prezydent USA niejako wsparł saudyjski rząd, na swoim forum ekonomicznym Arabia Saudyjska poinformowała o zwiększeniu wydobycia ropy. Ta decyzja pogłębiła spadki cen surowca, co z pewnością jest na rękę Trumpowi – do wyborów połówkowych w USA pozostało 10 dni. Można oczywiście powiedzieć, że niższa cena ropy deflacyjnie wpływ na rynek akcji, ale oznacza też niższą inflacje, co mogłoby prowadzić do zaprzestania podwyżek stóp przez FED. Podsumowując, na ten moment spadki na ropie są na rękę władzom USA.

Azja się jednoczy?

Bieżący tydzień stanowi przełom jeśli chodzi o sytuację w Azji. Po raz pierwszy wspólne ćwiczenia przeprowadzają Chiny oraz Stowarzyszenie Krajów Azji Południowo-Wschodniej (ASEAN). Mowa o następującej grupie krajów: Indonezja, Filipiny, Singapur, Tajlandia, Malezja, Wietnam, Laos, Kambodża i Myanmar.

Decyzja o przeprowadzeniu wspólnych manewrów z Chinami została podjęta na spotkaniu ministrów obrony wymienionych państw w Singapurze. Co ciekawe, w spotkaniu brał udział minister obrony USA Jim Mattis (w przyszłym roku odbędą się także ćwiczenia ASEAN-USA).

Manewry Chin i krajów ASEAN odbywają się na Morzu Południowochińskim, które od dłuższego czasu wymienia się jako punkt ewentualnego bezpośredniego starcia USA z Chinami. Z pewnością sama organizacja tych ćwiczeń to dyplomatyczny sukces Chin, natomiast trzeba dodać, że jedna i druga strona (Chiny i ASEAN) wykonują w tym przypadku ruch mający zażegnać widmo ewentualnej zimnej wojny w regionie.

Jakby tego było mało, już jutro wizytę w Chinach złoży japoński premier Shinzo Abe, który spotka się z chińskim przywódcą Xi Jinpingiem. Obie strony podpiszą 26 października kilka porozumień dot. współpracy gospodarczej między Japonią i Chinami. Przy okazji wizyty Abe odbędzie się forum w którym weźmie udział około tysiąc osób ze świata biznesu i polityki.

Jak widać, kilku azjatyckich sojuszników USA zaczyna coraz ściślej współpracować z Chinami. Wszystko dzieje się pod czujnym okiem Stanów Zjednoczonych, co tylko utwierdza nas w przekonaniu, że medialne napięcia na linii USA-Chiny to jedno, a kluczowe wydarzenia mają miejsce za zamkniętymi drzwiami. Tak czy inaczej, cały czas zmierzamy w stronę świata w którym znacznie większą niż do tej pory rolę odgrywać będzie właśnie Państwo Środka. Pozostaje jedynie kwestia czego USA zażądają za „odpuszczenie” tego rejonu.

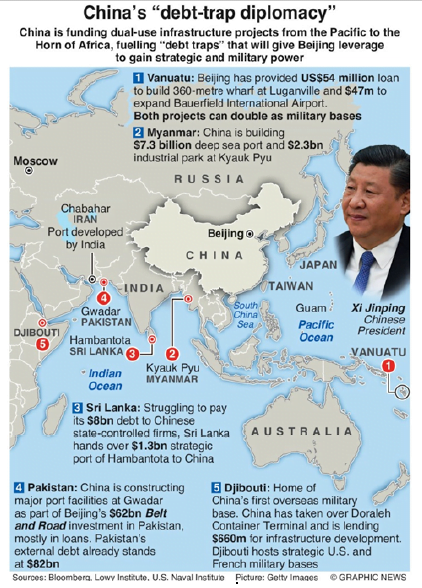

Skala działań Chińczyków wychodzi oczywiście daleko poza Azję. Potwierdza to chociażby poniższa grafika pokazująca jak krok po kroku Chiny budują Nowy Jedwabny Szlak.

Nr 1 – Vanuatu – Chiny zapewniły pożyczki na 54 mln USD (na budowę 360-metrowej estakady w Luganville) oraz 47 mln USD (rozbudowa lotniska).

Nr 2 – Myanmar – Chiny budują port oraz park przemysłowy w Kyauk Pyu (łączna wartość 9,6 mld USD)

Nr 3 – Sri Lanka – Tamtejszy rząd nie był w stanie spłacić 8 mld zadłużenia wobec chińskich firm, więc przekazał w ręce Chińczyków strategiczny port Hambantota.

Nr 4 – Pakistan – Jak wspominaliśmy, Chiny rozbudowują port w Gwadarze. Inwestycja jest warta 62 mld USD, w większości opiera się na pożyczkach. Zagraniczny dług Pakistanu już teraz wynosi 82 mld USD.

Nr 5 – Dżibuti – Pierwsza zamorska baza wojskowa Chin. Tamtejszy rząd otrzymał od Chin pożyczkę na rozwój infrastruktury w wysokości 860 mln USD.

Naszym zdaniem Chiny powoli zaczynają upodabniać się do Międzynarodowego Funduszu Walutowego, który uzależnia od siebie biedniejsze kraje za pomocą pożyczek. Przykład Sri Lanki znakomicie to ilustruje.

Irańska ropa nadal w cenie

Kilkanaście dni temu Iran wysłał do chińskiego portu Dalian tankowce z 22 mln baryłek ropy. To rekordowa ilość „czarnego złota” przetransportowana między tymi dwoma krajami. Do tej pory średni miesięczny eksport ropy z Iranu do Chin oscylował wokół 1-3 mln baryłek.

Informacja jest o tyle ważna, że Stany Zjednoczone zażądały od wszystkich krajów, aby najpóźniej do 4 listopada przestały prowadzić interesy z Iranem. Tymczasem już w trakcie poprzednich sankcji na Iran (w 2014 roku) port Dalian był wykorzystywany jako swego rodzaju magazyn dla irańskiej ropy. Część z niej trafiła wówczas do Chińczyków, a część została odsprzedana chociażby do Japonii czy Korei Południowej. Tym razem może być podobnie.

Jednocześnie Financial Times poinformował, że ograniczenie eksportu ropy przez Iran o połowę względem poziomu z kwietnia w ogóle nie nastąpiło. Podczas gdy pół roku temu eksportowano 2,5 mln baryłek dziennie, obecnie poziom ten wynosi ok. 2,2 mln. Tymczasem zamieszanie wokół Iranu (a także Wenezueli i Nigerii) został potraktowane przez Rosję i Arabię Saudyjską jako powód do zwiększenia wydobycia ropy.

Wracając do Iranu oraz ataków ze strony USA – w sieci pojawia się coraz więcej informacji wskazujących na to, że irańska ropa wciąż cieszy się dużym powodzeniem. Przykładem są tutaj Indie, które nadal skupują ropę z Iranu na podobną skalę co wcześniej. Mało tego, dostępne dane niekoniecznie muszą obejmować faktyczny eksport ropy przez Iran. Spotkaliśmy się z opisem trasy tankowca Yufusan, który najpierw napełniony został ropą w Iranie, potem dokończył tankowanie w Kuwejcie, a następnie ruszył w trasę. W systemach zapisany został jako tankowiec z Kuwejtu, mimo że transportował głównie ropę z Iranu.

Przypomnijmy, że władze USA postawiły sobie za cel sprowadzenie irańskiego eksportu ropy do zera. Niedawno Waszyngton stwierdził, że mogą nastąpić pewne wyjątki dla krajów, które znacząco ograniczą import z Iranu. Wygląda na to, że w przypadku chociażby Indii w raportach znajdzie się informacja o ograniczeniu importu z Iranu, a stan faktyczny będzie kompletnie inny. Byle tylko nie narazić na szwank wizerunku USA.

O łagodzeniu napięć świadczy także informacja z wczoraj, jakoby USA miały zrezygnować z odcięcia Iranu od systemu płatności SWIFT. Być może ktoś po stronie amerykańskiej zauważył w końcu, że tego typu działania jednoczą świat przeciwko Ameryce i prowadzą do budowy alternatywnej infrastruktury finansowej (przykład: rosyjski system płatności).

Ostrzeżenie

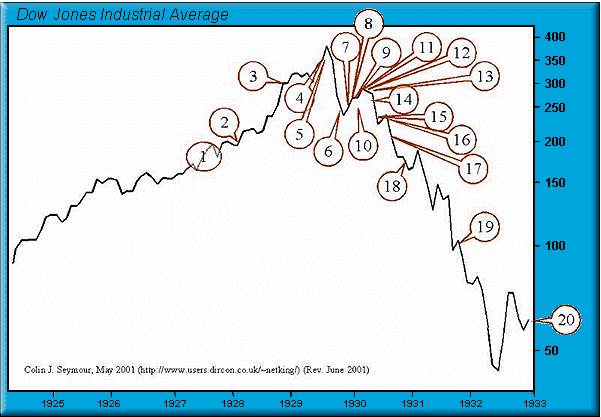

Ostatnio jeszcze częściej spotykamy osoby, które zostały wprowadzone w błąd przez wszelkiej maści doradców i fundusze inwestycyjne. Pojawiają się też pierwsi „inwestorzy” przerażeni spadkami spółek technologicznych, które przecież cały czas rosły. Dlatego korzystając z okazji (kolejna rocznica Czarnego Czwartku) ponownie wklejamy wykres za lata 1925-1933 z zaznaczonymi wypowiedziami ważnych osób ze świata polityki.

1. Za naszych czasów nie dojdzie już do żadnego krachu – John Maynard Keynes, brytyjski ekonomista, 1927 rok.

2. Mogę jedynie wyrazić sprzeciw wobec osób, które twierdzą, że jesteśmy świadkami szaleństwa tłumu, a dobrobyt w naszym kraju zakończy się w najbliższym czasie – E.H.H. Simmons, prezydent nowojorskiej giełdy, 12 stycznia 1928 roku.

3. Żaden z Kongresów USA nie działał w czasach, które cechowały się tak dobrymi perspektywami jak obecne. W kraju panuje spokój i zadowolenie, mamy za sobą rekordowo długi okres dobrobytu – Calvin Coolidge, prezydent USA, 4 grudnia 1928 roku.

4. Spadki cen akcji są możliwe, ale o żadnym krachu nie może być mowy – Irving Fischer, wpływowy amerykański ekonomista, 5 września 1929 roku.

5. Te spadki nie będą miały dużego wpływu na przedsiębiorstwa – Arthur Reynolds, dyrektor Continental Illinois Bank of Chicago, w pierwszym dniu krachu.

…

12. Nie ma powodów do niepokoju – Andrew Melion, Sekretarz Skarbu, luty 1930 roku.

…

20. Wszystkie skrzynki depozytowe w bankach oraz instytucjach finansowych zostały zabezpieczone i mogą zostać otwarte wyłącznie w towarzystwie pracownika Urzędu Skarbowego – Franklin D. Roosevelt, prezydent USA, konfiskujący złoto obywateli w 1933 roku.

Zespół Independent Trader