Spis treści

Fitch obniżył rating kredytowy USA

Zaledwie kilka dni temu świat obiegła informacja, że agencja ratingowa Fitch Ratings obniżyła ocenę kredytową Stanów Zjednoczonych z AAA do AA+. Jest to druga instytucja, która wykonała taki krok. Przypomnijmy, że do pierwszej obniżki ratingu USA doszło w 2011 roku i wykonała go agencja Standard & Poor’s (S&P).

Jak Fitch uzasadnia swoją decyzję?

Agencja spodziewa się pogorszenia sytuacji finansowej USA w ciągu najbliższych 3 lat. Zwraca uwagę na wysokie i wciąż rosnące zadłużenie instytucji rządowych i samorządowych oraz stałe pogarszanie się standardów rządzenia w ciągu ostatnich 20 lat, które skutkowały powtarzającymi się konfliktami w zakresie limitów zadłużenia i zawieraniem porozumienia „na ostatnią minutę”.

Do całej sytuacji odniosła się sekretarz skarbu Janet Yellen oraz Biały Dom, którzy w tym wypadku zdecydowanie nie zgadzają się z oceną ratingową Fitch, twierdząc, że agencja bazuje na nieaktualnych danych.

Czy oby na pewno?

Wg różnych modeli zadłużenie USA względem PKB ma przekroczyć 200% przed 2050 rokiem (obecnie ok. 122%). Raczej nie są to optymistyczne prognozy.

Spójrzmy jednak na ten temat od strony instytucji.

Czy ze względu na zmianę ratingu zobaczymy falę wyprzedaży amerykańskich obligacji jak sugerowały niektóre media? Jest to o tyle istotne, że amerykańskie obligacje skarbowe są najczęściej stosowaną formą zabezpieczenia na świecie ze względu na ich pomimo wszystko wysoki rating, płynność, szeroki rynek pożyczek międzybankowych (repo) i solidne podstawy demokratyczne.

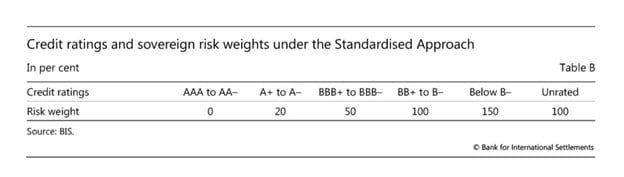

Spójrzmy na wymagania instytucji co do inwestycji w obligacje rządowe bazując na ustaleniach Komitetu ds. Nadzoru Bankowego w Bazylei (BCBS) utworzonego przez Bank Rozrachunków Międzynarodowych (BIS).

Dla banków komercyjnych zmiana z AAA na AA+ nie robi żadnej różnicy, gdyż poziom 0% ryzyka przewidują one dla przedziałów od AAA do AA-. Dodatkowo większość banków w rzeczywistości opiera się na własnych modelach ratingowych (IRB), w których krajowe obligacje skarbowe posiadające rating automatycznie uzyskują wagę ryzyka równą 0%. Dla nich zatem nie ma to żadnej różnicy.

Źródło: Bank of international Settlement

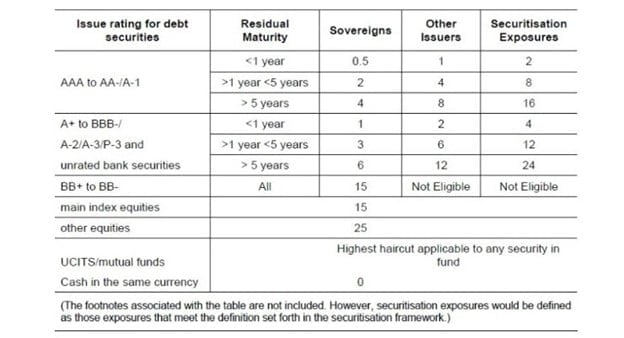

Podobnie jest dla funduszy emerytalnych oraz agencje ubezpieczeniowych, gdzie rating AA+ wciąż zawiera się w tym samym przedziale.

Źródło: Bank of international Settlement

Czy jest to zagrożenie dla zagranicznych klientów? Mamy tutaj na myśli duże, zagraniczne korporacje, które sprzedają produkty za dolary (tak działa 70% światowego handlu), a następnie te środki częściowo także lądują w obligacjach USA.

Nie, tutaj również nie ma ryzyka – w większości przypadków podobnie jak wyżej stosują one te same przedziały ryzyka.

Jak sami widzicie, raczej nie ma tutaj co liczyć na „przymusową” redukcję obligacji z portfolio dużych instytucji.

Dlaczego w takim razie widzimy obecnie wyprzedaż na rynku zarówno akcji jak i obligacji długoterminowych USA?

Powodów jest przynajmniej kilka.

Pierwszym z nich jest powrót narracji o wyższej inflacji ze względu na wyższe koszty energii. Na początku lipca baryłka ropy kosztowała 70 USD. W tym momencie jesteśmy na długoterminowym oporze na poziomie 82 USD. Wielu analityków przewiduje stabilizację ceny ropy i jej dalsze wzrosty ze względu na działania Arabii Saudyjskiej, która zapowiedziała przedłużenie ograniczonego wydobycia surowca na kolejny miesiąc z możliwością dalszych cięć produkcji.

Proinflacyjny jest również widoczny wzrost w zarobkach Amerykanów. Obecnie jest on wyższy niż oficjalna inflacja, a zatem może to ponownie napędzać wydatki obywateli USA.

Drugim czynnikiem jest tutaj nadchodząca ogromna emisja obligacji w USA. Z ostatnich informacji podanych przez Departament Skarbu, podaż długoterminowych obligacji ma wzrosnąć o 60% w przeciągu następnego roku. Zasadnicze pytanie brzmi: czy znajdzie się wystarczający popyt?

Na pewno nie pomogą tutaj działania Banku Japonii, o których możecie przeczytać poniżej.

Japonia – luzowanie kontroli krzywej dochodowości (YCC)

Kontrola krzywej dochodowości (YCC) to narzędzie polityki monetarnej stosowane przez banki centralne, które ma za zadanie utrzymanie rentowności określonych obligacji na z góry wyznaczonym poziomie. W praktyce bank centralny może osiągnąć to poprzez skupowanie lub sprzedawanie odpowiednich ilości obligacji skarbowych na rynku, co wpływa na ich cenę i oprocentowanie. Głównym celem YCC jest utrzymanie niskich lub stabilnych kosztów zadłużenia państwa oraz stymulowanie aktywności gospodarczej. Prekursorem YCC był bank centralny Japonii (BOJ), który zastosował i ciągle stosuje to narzędzie w odpowiedzi na długotrwały okres niskiej inflacji (poniżej celu).

Pod koniec lipca usłyszeliśmy, że BOJ poluzował kontrolę krzywej dochodowości zmieniając limit rentowności obligacji 10-letnich z 0,5% do 1%. W skrócie, za każdym razem, kiedy cena tych obligacji spadnie do poziomu, przy którym ich rentowność wyniesie 1%, bank centralny przystąpi do nielimitowanego skupu obligacji zapobiegając dalszemu wzrostowi ich oprocentowania.

Wielu analityków uznało to jako ruch ku zacieśnianiu polityki monetarnej Japonii, której obecne stopy procentowe znajdują się na poziomie -0,1% a odczyt inflacji wyniósł 3,3% w odniesieniu rocznym.

Wzrost stóp procentowych może spowodować powrót kapitału japońskich inwestorów na ich rodzimy rynek. Oznaczałoby to częściowe porzucenie amerykańskich i europejskich obligacji, a także innych aktywów finansowych na rzecz japońskich papierów dłużnych. To z kolei mogłoby wywołać poważne perturbacje na Zachodzie – spadek cen zachodnich obligacji rządowych a także wyprzedaż na giełdach.

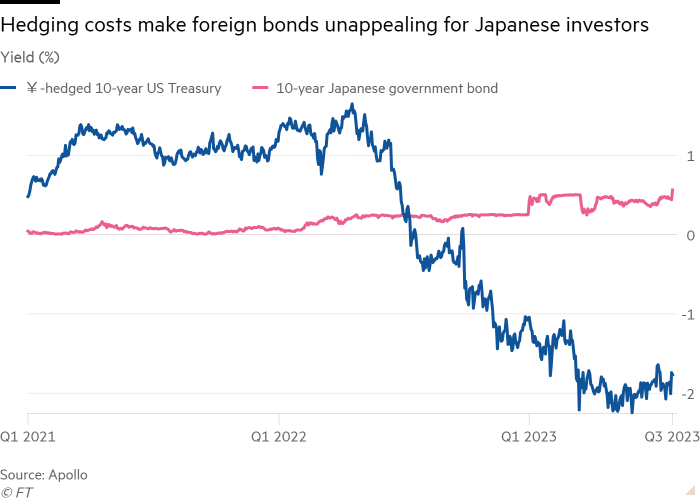

Dług zagraniczny staje się dla Japończyków nieopłacalne ze względu na gwałtownie rosnące koszty zabezpieczenia się przed wahaniem kursu jena. O co konkretnie chodzi? Wyobraźcie sobie, że jako Japończycy macie do wyboru dwie opcje:

- Zainwestować w obligacje 10-letnie USA, ale zabezpieczając się przed wahaniami kursu USDJPY (niebieska linia pokazuje jaki zysk/stratę w skali rocznej przynosiło takie rozwiązanie)

- Zainwestować w obligacje 10-letnie Japonii (czerwona linia)

A teraz dodajmy do tego fakt, że ze względu na decyzję BOJ, czerwona linia dojdzie do poziomu 1%.

Sami widzicie, że w takiej sytuacji trzymanie amerykańskiego długu jest mniej opłacalne, a japoński rynek oferuje coraz wyższe odsetki. I właśnie z tego powodu powrót znacznego kapitału do Japonii jest całkiem prawdopodobny.

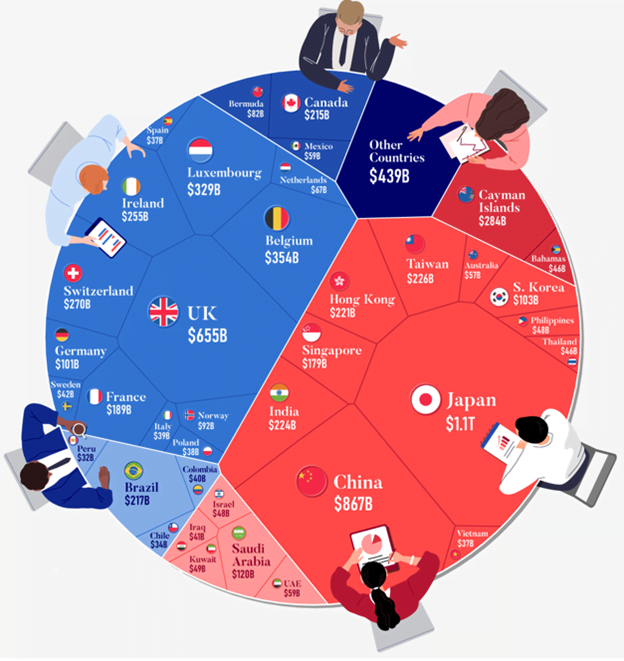

Przypomnijmy, że Japonia jest największym posiadaczem amerykańskiego długu (poza FED), co widać na grafice poniżej.

Źródło: visualcapitalist.com

Czy w takim razie Japonia rozpoczęła cykl zacieśniania monetarnego?

Według analityków z Blockworks Macro w zeszłym roku BOJ nie mógł pozwolić sobie na takie działania. W otoczeniu, gdzie byliśmy już po prawie roku wzrostów stóp procentowych na całym świecie, fundusze hedgingowe mocno shortowały obligacje japońskie. W takim wypadku bank centralny nie miał innego wyjścia jak skupować te papiery dłużne by zapobiec dalszemu wzrostowi ich rentowności. W gruncie rzeczy chodziło o zachowanie kontroli nad sytuacją.

Później, kiedy BOJ pokazał już swoją siłę, mógł zacząć stopniowo iść w stronę zacieśniania polityki. Pozwolił na wzrost rentowności 10-letnich obligacji z 0,25% na 0,5% w grudniu 2022 roku (pamiętajcie – wzrost rentowności to spadek cen).

Źródło: tradingview.com

To z kolei obudziło instytucje, które spekulowały, że BOJ się poddał i dokonały drugiego podejścia do zagrania na spadki japońskich obligacji. Bank centralny Japonii w odpowiedzi skupował rekordowe ilości tego aktywa z rynku. W styczniu 2023 roku, BOJ nabył obligacje o wartości 180 mld USD z czego połowę w zaledwie dwa dni (grafika poniżej, skala w mld JPY). Dla porównania, w szczytowym momencie dodruku realizowanego w USA, FED skupował 120 mld USD miesięcznie.

Czy w takim razie możemy mówić o zacieśnianiu polityki monetarnej Japonii?

Jak wynika z powyższych faktów, luzowanie polityki w przypadku Japonii ma nieco inny charakter niż to, co znamy z USA czy Europy. Tutaj już nie ma mowy o tym, ile bank centralny dodrukuje. Zamiast tego, ustala się konkretne poziomy rentowności do których mogą dojść obligacje. Dzięki temu BOJ może zawsze drukować „ile trzeba”, aby tylko rentowność nie wyszła powyżej pewnych poziomów.

Tak czy inaczej, kroki podejmowane przez bank centralny Japonii (pozwalanie na coraz wyższe rentowności) sprawiają, że poszczególnym funduszom czy nawet inwestorom indywidualnym, coraz bardziej opłaca się wrócić na japoński rynek obligacji. Wiemy, jak to brzmi – 1% odsetek wygląda śmiesznie. Ale w praktyce działa to tak, że wcześniej gigantyczny kapitał wyszedł z Japonii i ruszył w poszukiwaniu odsetek do USA czy strefy euro. Generalnie jednak chodziło głównie o USA, bo tam rynek obligacji jest bardzo szeroki i płynny. Teraz spora część tego kapitału może wrócić do Japonii. Nie można również zapominać o tym, że obecnie jen japoński jest stosunkowo nisko względem dolara, co także może zachęcać kapitał by ten przepływał w stronę rynku japońskiego. A przy okazji rynek akcji w Japonii, spisuje się naprawdę nieźle, więc część instytucji może w najbliższym czasie chętniej inwestować na tamtejszej giełdzie.

Złoto za zboże?

Od pewnego czasu słyszymy już o nowej walucie opartej o złoto, która ma zastąpić krajom BRICS (z wyjątkiem Indii) dolara w transakcjach międzynarodowych. Kilka dni temu w rosyjskim dzienniku Kommersant ukazał się artykuł, który zdradza nieco szczegółów na ten temat.

Podstawowym zadaniem nowej waluty ma być zapewnienie bezpieczeństwa żywnościowego krajów rozwijających się, a do rozliczeń ma zostać wykorzystana specjalna jednostka płatnicza zabezpieczona złotem.

Jak podaje dziennik, wzajemne płatności w walutach narodowych krajów partnerskich nie mogą być rozwiązaniem długoterminowym ze względu na brak dostatecznej płynności, ograniczenia legislacyjne oraz wysoki poziom ryzyka kursowego.

Nowym środkiem płatniczym ma być jednostka poparta złotem a wykorzystanie cyfrowej platformy walutowej ma zapewnić wysoką, znacznie przewyższającą tradycyjne systemy płatności (np. SWIFT) szybkość rozliczeń, ich poufność, oszczędność kosztów, niezależność a także ochronę przed sankcjami krajów trzecich.

Kupno środka płatniczego musi być potwierdzona wystarczającą ilością odpowiednich rezerw (w tym przypadku złota).

Kommersant podkreśla, że aby zapewnić wydajność systemu, należy spełnić kilka dodatkowych warunków.

Po pierwsze należy rozwiązać ryzyko kursowe walut wschodzących do złota.

Tutaj podano kilka rozwiązań, a jednym z nich jest odniesienie kursu waluty nie do ceny spot złota a do średniej kroczącej z określonego okresu. Obliczenia mają wskazywać na to, że zmienność takich walut gwałtownie spadnie i w większości przypadków zbliży się do zmienności podobnej do USD.

Kolejnym warunkiem jest stworzenie instytucji zajmującej się regulowaniem długów, który może powstać ze względu na nierównowagi handlowe pomiędzy krajami. W takim wypadku dług mógłby być zamieniony na inwestycję lub udział w obiecujących aktywach.

Należy też ujednolicić standardy handlowe na rynkach złota tak żeby kraje, które nie posiadają własnego kruszcu mogły skupić go od innych krajów po minimalnych kosztach.

Jak podaje Kommersant celem całego systemu jest jego rozszerzenie zarówno pod względem uczestniczących krajów, jak i zasięgów przepływów towarów. Zapewnienie jednostki rozliczeniowej w złocie również ma być stosowane tylko w pierwszych etapach. Wraz z powiększeniem się strefy, konieczne ma być rozszerzenie zabezpieczenia o rządowe papiery wartościowe kluczowych, największych i jednocześnie wypłacalnych krajów.

Tak to wygląda z perspektywy rosyjskiej – natomiast warto pamiętać również o tym, że wdrażanie nowych rozwiązań technologicznych nie wychodzi Rosjanom najlepiej.

SEC kontratakuje?

Przez ostatnie kilka miesięcy dużo słyszeliśmy o walce Komisji ds. Papierów Wartościowych i Giełd (SEC) z sektorem kryptowalut (Operacja Chokepoint 2.0). Z najnowszego raportu od Financial Times dowiedzieliśmy się o kolejnych szczegółach, które wcześniej nie były znane.

Okazuje się, że wraz z zawiadomieniem o chęci wszczęcia postępowania przeciwko Coinbase (największa giełda kryptowalut w USA), SEC zażądał również wycofania handlu na giełdzie wszystkimi kryptowalutami z wyjątkiem Bitcoina. Co najważniejsze regulator nie podał przy tym żadnej podstawy prawnej a poparł to jedynie swoimi podejrzeniami.

Wg dyrektora generalnego Coinbase, Briana Armstronga ulegnięcie naciskowi komisji oznaczałoby w praktyce koniec kryptowalut w USA, co położyłoby wiele biznesów w bardzo trudnej sytuacji. W takim wypadku nie miał on innego wyjścia jak zaskarżenie żądań SEC do sądu. Przedstawiciel Coinbase dodał, że giełda kryptowalut wciąż prowadzi rozmowy z regulatorem i uważa, że „przejrzyste i uczciwe przepisy stanowią najlepszą drogę naprzód dla amerykańskich użytkowników kryptowalut i firm budujących kryptoekonomię w USA.”

W znacznym stopniu decydującym czynnikiem o przyszłości kryptowalut w Stanach Zjednoczonych miało być tutaj orzeczenie sądu w sprawie pomiędzy Ripple Labs a SEC, które poznaliśmy w połowie lipca. Okazuje się jednak, że decyzja nie jest jednoznaczna i pomimo tego, że sąd stwierdził, że XRP nie jest papierem wartościowym to jednak mógł złamać prawo oferując token inwestorom instytucjonalnym.

W takim wypadku SEC ogłosił zamiar odwołania się od decyzji sądu, co dalej czyni tą sprawę nie do końca jasną, a to kładzie swój cień na cały sektor kryptowalut. Wg prawnika reprezentującego posiadaczy XRP, odwołanie niekoniecznie doprowadzi do porażki Rippla, jednak cały proces odwoławczy może potrwać przynajmniej 2 lata.

Przemówienie noblisty odwołane. Powód? Wypowiedział się nt. zmian klimatycznych

Dr John Clauser to ceniony fizyk z Instytutu Technologicznego w Kalifornii. W 2022 został laureatem Nagrody Nobla w dziedzinie fizyki.

Ostatnio naukowiec miał wygłosić swoje seminarium nt. modeli klimatycznych dla Międzynarodowego Funduszu Walutowego jednak nagle jego wystąpienie zostało odwołane.

Powód?

W czerwcu 2023 roku, Clauser uczestniczył w konferencji Quantum Korea 2023 w Seulu, gdzie przedstawił swoje zdanie odnośnie kryzysu klimatycznego. W skrócie mówiąc, nie wierzy on, że zmiany klimatyczne jakie obserwujemy są wywołane przez człowieka. Poniżej przedstawiamy niektóre z jego wypowiedzi.

„Moim zdaniem nie ma prawdziwego kryzysu klimatycznego [..] Istnieje jednak bardzo realny problem z zapewnieniem godnego standardu życia dużej populacji świata i związany z tym kryzys energetyczny, który niepotrzebnie zaostrzany jest przez to, co moim zdaniem jest błędną nauką o klimacie […] Świat, w którym dzisiaj żyjemy, jest pełen dezinformacji. Do każdego z Was należy pełnienie roli sędziego, odróżniającego prawdę od fałszu na podstawie dokładnych obserwacji zjawisk.”

Jak widać, nikt nie może podważać kryzysu klimatycznego, gdyż jest to świetny pretekst do wprowadzania różnego rodzaju ograniczeń na całym świecie.

Wiceprezydent USA mówi o redukcji populacji

W jednym ze swoich ostatnich wystąpień nt. zbudowania „gospodarki czystej energii”, wiceprezydent USA Kamala Harris, wezwała do „zmniejszenia populacji” w celu walki ze zmianami klimatycznymi.

„Kiedy inwestujemy w czystą energię i pojazdy elektryczne oraz zmniejszamy populację, więcej naszych dzieci może oddychać czystym powietrzem i pić czystą wodę.”

Takie stwierdzenie natychmiast wywołało burzę, szczególnie prawicowych obserwatorów na co od razu zareagował Biały Dom. Oficjalnie miała to być pomyłka, a wiceprezydent zamiast powiedzieć „pollution”, czyli zanieczyszczenie powiedziała „population”, czyli populację. Taka poprawka została naniesiona również na transkrypcję tego wystąpienia.

Czy faktycznie było to tylko przejęzyczenie?

To zostawiamy już Wam do oceny jednak nie jest to pierwszy raz, kiedy słyszymy o potrzebie zredukowania liczby ludności z ust światowych decydentów.