Arbitraż FED

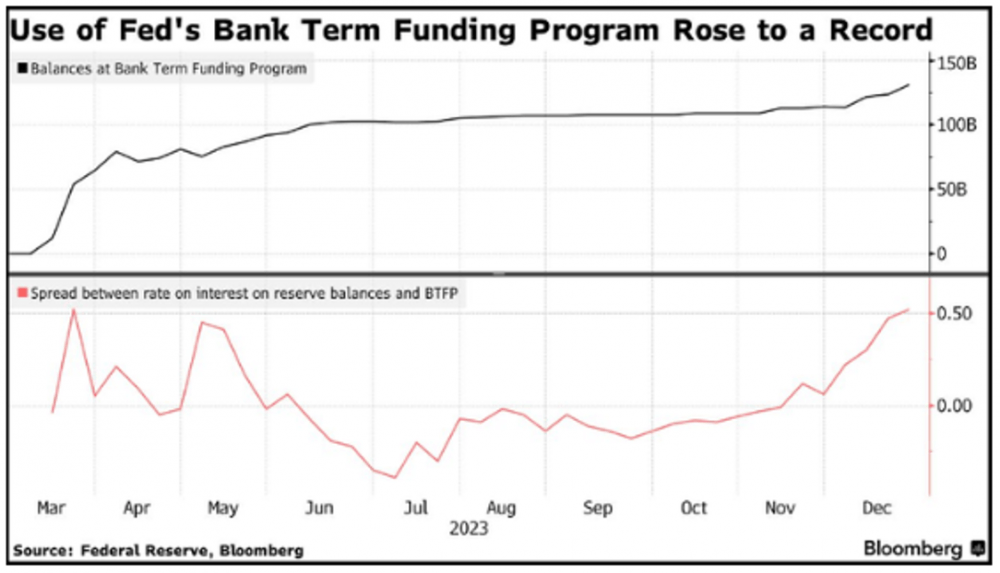

W grudniu 2023 doszło do bardzo ciekawej sytuacji, w której to amerykańskie banki znalazły sposób na poprawę swojej sytuacji finansowej. Aby wyjaśnić o co chodzi musimy wspomnieć tutaj o utworzonym w trakcie kryzysu bankowego (marzec 2023) programie BTFP (Bank Term Funding Program). Po krótce jest to program „ratunkowy”, który umożliwia bankom zastawienie swoich papierów dłużnych (głównie obligacji oraz kredytów zabezpieczonych nieruchomościami) po cenie nominalnej z dnia zakupu, a nie dużo niższej cenie rynkowej. Przykładowo, jeśli taka instytucja nabyła obligacje za 1 mln USD, a dziś są one warte tylko 850 tys. USD, to mogą one zapożyczyć się za pomocą BTFP i otrzymać początkową wartość 1 mln USD. Przypomnijmy, że na skutek dynamicznej podwyżki stóp procentowych w USA, niektóre, szczególnie mniejsze amerykańskie banki znalazły się właśnie w takiej sytuacji. Szczegółowo opisaliśmy to w naszym artykule pt. „Największe bankructwo od czasów Lehmana. Co zrobi FED?”.

Uczestniczenie w programie BTFP oczywiście nie jest darmowe. Każda uprawniona instytucja, która zdecyduje się na taką pożyczkę musi liczyć się z odsetkami, które w grudniu spadły do poziomów ok. 4,9%. Tutaj właśnie pojawiło się miejsce na swego rodzaju arbitraż, gdyż banki jednocześnie mogą „parkować” swoje rezerwy gotówkowe na koncie FED, otrzymując za nie 5,4%. W takim wypadku bank biorąc pożyczkę z programu BTFP i lokując te środki na koncie FED „zarabia” 0,5% bez żadnego ryzyka (drugi wykres na poniższej grafice, czerwona linia). Oczywiście nie umknęło to uwadze instytucji, gdyż w grudniu zobaczyliśmy bardzo duży napływ środków do programu BTFP (pierwszy wykres na poniższej grafice, czarna linia).

Kto tak naprawdę za to zapłaci?

Jeśli weźmiemy pod uwagę, że wszelkie zyski lub straty banku centralnego wracają z powrotem do Skarbu Państwa, to okazuje się, że zapłacą za to jak zwykle amerykańscy podatnicy.

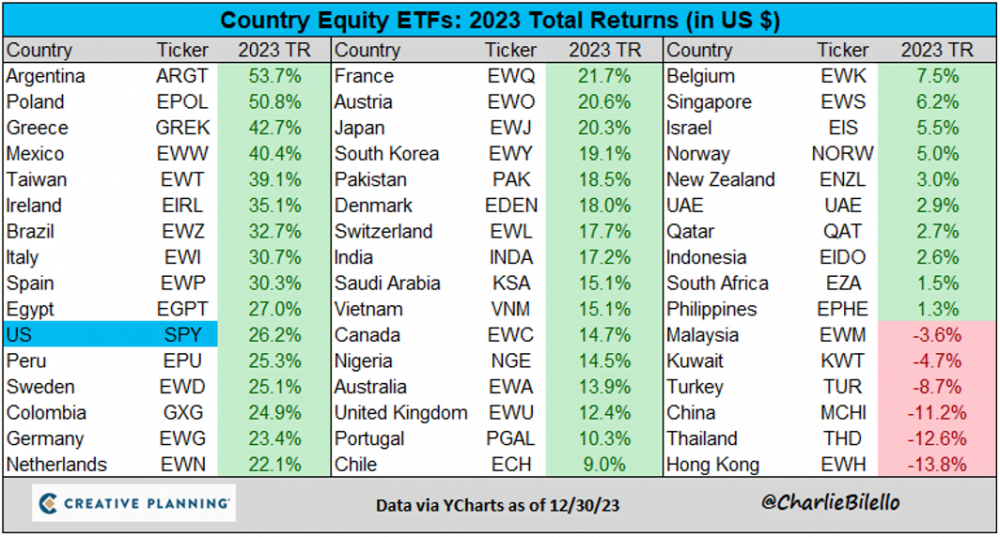

EPOL na podium

EPOL to ETF, za pomocą którego zagraniczni inwestorzy mogą uzyskać ekspozycję na spółki z polskiego rynku. Jak wynika z danych w 2023 roku zyskał on ponad 50%. Taki wynik pozwolił mu znaleźć się na 2-gim miejscu pod względem zwrotu kapitału z inwestycji spośród krajowych ETF-ów. Lepszy okazał się jedynie ETF ARGT, dający ekspozycje na Argentynę, co przedstawia poniższa tabela.

W tym momencie warto wspomnieć o naszych krajowych indeksach, które również radziły sobie świetnie. W 2023 roku WIG zyskał ponad 36%, notując jednocześnie nowe historyczne szczyty, WIG20 zyskał ok. 35% a mWIG40 i sWIG80 odpowiednio 42 i 34%.

Jakie były powody tak dobrego roku dla polskich spółek?

Przede wszystkim minęła początkowa panika związana z wojną za naszą wschodnią granicą. Istniały obawy, że wojna może rozlać się po sąsiadujących państwach co spowodowało duży odpływ zagranicznego kapitału z polskiej giełdy.

Dodatkowo w 2023 roku również mocno spadała w Polsce inflacja co też zachęcało obcy kapitał by u nas inwestować.

Najważniejszym wydarzeniem były jednak wybory parlamentarne, jakie odbyły się w naszym kraju w październiku ubiegłego roku. Co prawda partia PiS odnotowała najwyższy wynik, jednak zgodnie z wcześniejszymi prognozami nie była w stanie zbudować większości w sejmie. Ostatecznie skutkowało to utworzeniem rządu przez opozycję.

Według wielu mediów na świecie, zmiana rządów w Polsce to gigantyczny zwrot w stronę Europy, który ma skutkować większym powrotem zagranicznego kapitału do naszego kraju i odblokowaniem środków z KPO. Jak widać zmiana ta dobrze podziałał na inwestorów, gdyż od momentu upublicznienia wyników głosowania WIG zyskał kolejne 14%.

Czy grozi nam zaburzenie w łańcuchach dostaw?

Konflikt izraelsko-palestyński, który trwa od października ubiegłego roku od samego początku budził obawy nt. zablokowania transportu przez Morze Czerwone. Obecnie, po 3 miesiącach walk, sytuacja wydaje się tylko pogarszać. Już na samym początku działań odwetowych Izraela, po stronie Hamasu opowiedzieli się wspierani przez Iran rebelianci z jemeńskiego Hutii. To właśnie oni w tym momencie stanowią największe zagrożenie dla łańcuchów dostaw na świecie, co może być czynnikiem zwiększającym globalną inflację. Przypomnijmy, że Huti zapowiedzieli atak na każdy statek zawijający do izraelskiego portu, a także na jednostki państw, które dołączyły do tzw. „Prosperity Guardian” – koalicji krajów, których marynarki wojenne chronią przepływające jednostki handlowe na Morzu Czerwonym.

Rebelianci ostrzeliwują statki ze swojego terytorium (Jemen), a wyjątkowo problematyczna ma być cieśnina Bab al-Mandeb, która łączy Morze Czerwone z Zatoką Adeńską.

Źródło: twitter.com

Zagrożenie ze strony Huti spowodowało zmniejszenie transportu przez cieśninę o 50% względem listopada 2023 roku. Ubezpieczenie takich transportów nie obejmuje ryzyka wojennego, a ceny tych, które je obejmują wzrosły średnio 5-krotnie. W tym momencie transport tą ścieżką jest nieopłacalny, a także niesie za sobą zbyt duże ryzyko.

Dlaczego to tak istotne?

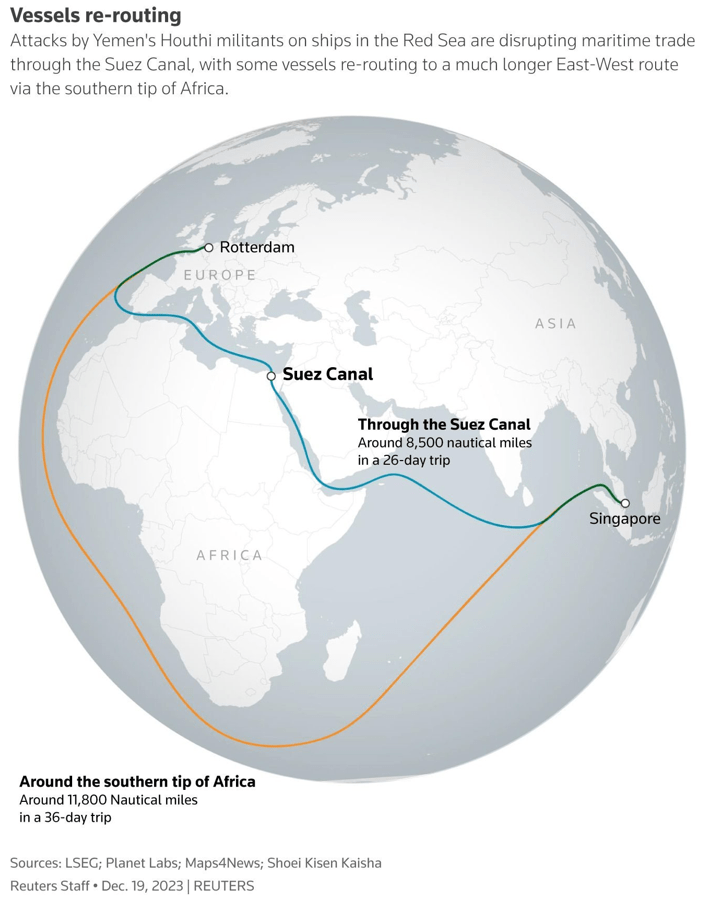

Otóż, aby ominąć Morze Czerwone statki muszą obrać trasę wokół Afryki, która jest o 10 dni dłuższa, gdyż do pokonania jest dodatkowe 3300 mil morskich.

To z kolei ciągnie za sobą szereg innych problemów. Podczas tej podróży jednostki muszą dotankować się w Durban w Południowej Afryce. Port ten nie jest przystosowany do obsługi większej ilości statków, co prowadzi do opóźnień w obsłudze. Dłuższa trasa to również większe zapotrzebowanie na paliwo używane w takich jednostkach, którego cena już wzrosła do 6 letnich maksimów.

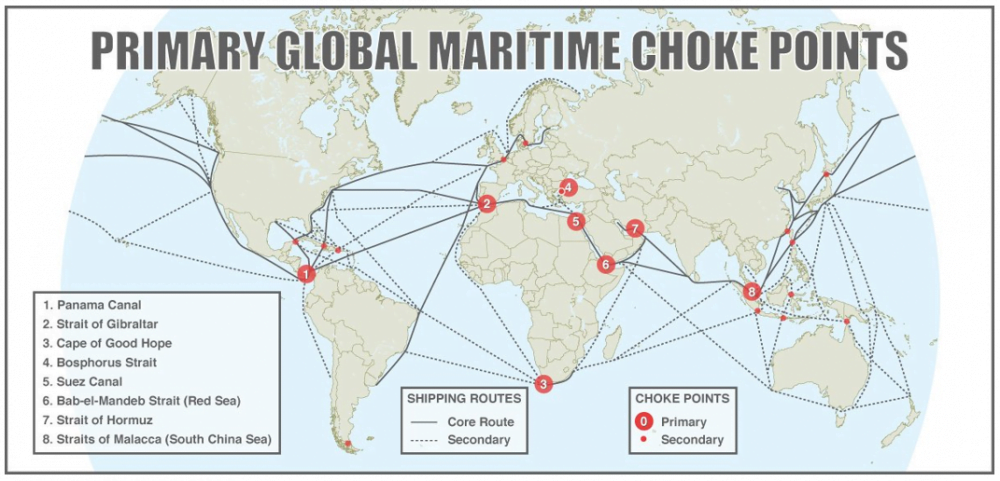

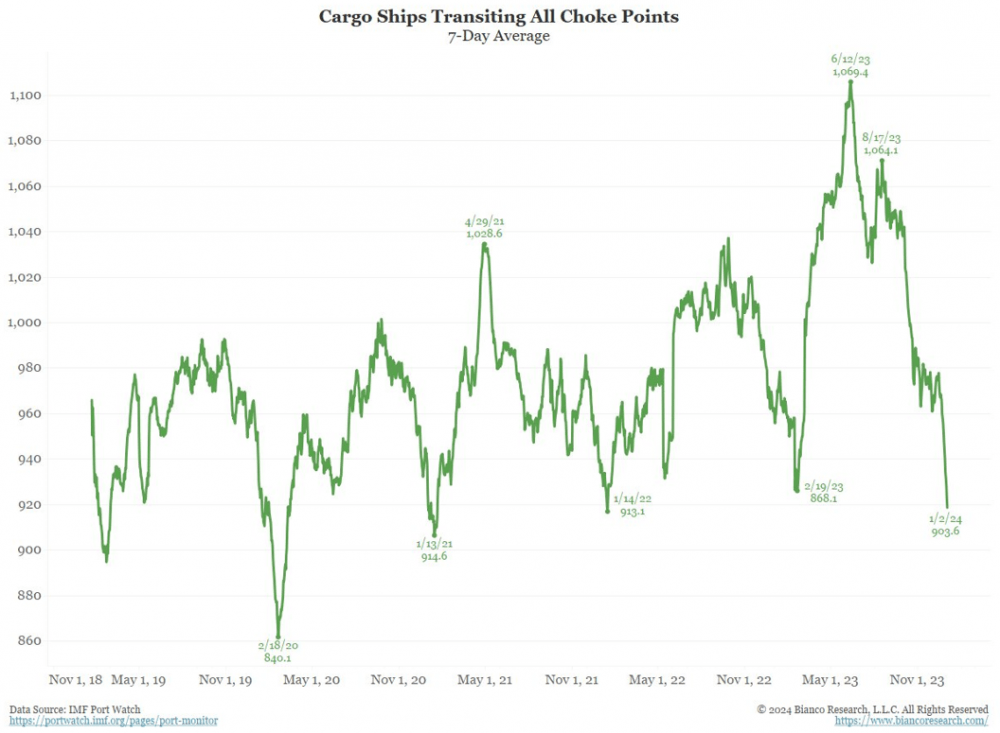

Jeśli spojrzymy globalnie na świecie jest kilka miejsc, które obecnie są kluczowe dla transportu morskiego. Pokazuje to poniższa mapa.

Źródło: twitter.com

Jeśli teraz spojrzymy na ilość statków towarowych przepływających przez te punkty, okaże się, że obecnie mamy do czynienia z 3-letnimi dołkami. Ma być to spowodowane tym, że statki więcej czasu spędzają na morzu ze względu na dłuższą trasę jaką mają do pokonania.

To z kolei wpływa na ilość ładunków importowych docierających do wszystkich portów na całym świecie, która spadła ostatnio do poziomów widzianych podczas problemów z łańcuchem dostaw podczas COVID-19.

Podsumowując wszystko powyżej:

1. Wydłużony czas transportu powoduje, że statek będzie mógł wykonać średnio o 2 dostawy mniej rocznie niż obecnie (z 6-ciu na 4).

2. Dłuższa trasa powoduje, że koszt takiego transportu wzrośnie – rośnie koszt towaru.

3. Chęć nadrobienia utraconych transportów już doprowadziła do 60% wzrostu ceny wynajmu kontenerowców.

Jak podkreśla Jim Bianco, jeśli obecna sytuacja się przeciągnie, może ostatecznie doprowadzić do wzrostu cen towarów jaki widzieliśmy podczas zaburzeń łańcuchów dostaw na skutek lockdownów związanych z COVID-19. Przypomnijmy, że nie były one związane z globalnym brakiem produktów a z tym, że dany towar zamiast znajdować się na półce w sklepie czekał na rozładunek w kolejce w porcie, bądź w ogóle nie został odebrany od producenta.

Bardzo dobry rok dla uranu

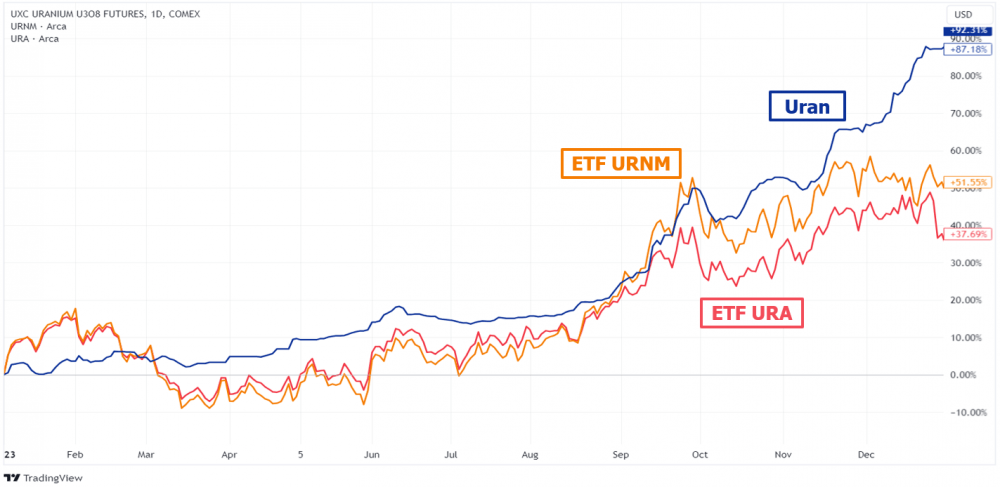

Rok 2023 był świetnym rokiem dla uranu. Cena surowca na rynku spot wzrosła o ok. 87%. Nie ulega wątpliwości, że był to jeden z najlepiej radzących sobie surowców na przestrzeni ostatnich 12 miesięcy. W tym samym czasie, ETF-y takie jak URNM czy URA, zapewniające ekspozycję na szeroką branże uranową podrożały odpowiednio o ok. 52% i 37%. Zakładając, że aktywa te powinny wykazywać się większą zmiennością niż sam surowiec wyniki pewnie rozczarowały wielu inwestorów.

Pytanie więc brzmi, dlaczego spółki z tego sektora nie ruszyły w pogoni za samym surowcem?

Mniej więcej od połowy listopada, oba ETF-y poruszały się w trendzie bocznym, podczas gdy cena uranu systematycznie pięła się w górę. Miało to związek z szeroko rozpowszechnioną informacją, że Sprott, czyli emitent funduszy takich jak URNM czy URNJ (ekspozycja na małe spółki uranowe) rzekomo będzie wyprzedawał spore pakiety akcji spółek wchodzących w skład obu tych ETF-ów (również ETF-u URA). Celem miało być pozyskanie środków na wypłatę dywidendy swoim akcjonariuszom. Informacja ta, choć nie została potwierdzona, szybko rozeszła się wśród inwestorów, którzy w takim wypadku zdecydowali się pozbyć swoich aktywów z wyprzedzeniem.

Można zatem pokusić się o stwierdzenie, że wyprzedaż spółek uranowych na przestrzeni ostatnich 2 miesięcy nie była poparta żadnym sensownym powodem, a stał za tym wyłącznie nieuzasadniony strach.

Tak czy inaczej, miało to znaczący wpływ na notowania przedsiębiorstw z tego sektora, a co za tym idzie na wynik zarówno URA jak i URNM. Mamy zatem sytuację, w której cena uranu systematycznie zyskuje na wartości, a spółki uranowe są nieco w tyle i prawdopodobnie wkrótce zaczną nadrabiać zaległości. Mówiąc krótko – spółki uranowe są tanie w stosunku do ceny uranu.

Co ważne, cena uranu zbliża się powoli do 93 USD/funt i niektóre firmy niebawem wykażą w związku z tym zadowalające zyski. Wejdziemy tym samym w kolejną fazę hossy, która nie będzie, jak dotychczas, napędzana wyłącznie oczekiwaniami, lecz faktycznymi zyskami spółek.

Jak ulepszyć lockdown?

Kilka tygodni temu jeden z brytyjskich uniwersytetów opublikował dość ciekawe badania. Analiza przeprowadzona przez naukowców z Uniwersytetu w Bangor dotyczyła zachowania około 1700 osób podczas lockdownów związanych z Covid-19 w odniesieniu do ich cech osobowości i powrotu do zdrowia psychicznego po pandemii. Celem badania było udzielenie odpowiedzi na trzy pytania. Kto przestrzegał porad zdrowotnych? Co można zrobić w przyszłości, aby poprawić ich przestrzeganie? A także jakie koszty ponoszą ci, którzy się do nich zastosowali?

Okazuje się, że osoby bardziej empatyczne wobec innych chętniej stosowały się do restrykcji covidowych niż ci, którzy raczej martwią się o samych siebie i własne potrzeby. Z drugiej strony te osoby, które wykazały wysoki poziom przestrzegania obostrzeń, a także najbardziej martwiły się o infekcję rzadziej wracały do normalnego życia i dziś częściej doświadczają stresu, lęku i depresji.

Według psychologów, wynika to z braku odpowiedniej kampanii „po-covidowej”, która pozwoliłaby wszystkim wrócić do normalności. Bez tego, niektórzy na dłużej zachowali środki zapobiegające infekcji a także lęk przed samym wirusem, co znacznie odbiło się na ich zdrowiu psychicznym.

Wydaje się jednak, że najważniejszy wniosek jest sporządzony wprost dla rządzących. Jest nim odpowiedź na pytanie – jak w przyszłości poprawić przestrzeganie takiego rodzaju lockdownów? Otóż wg naukowców kampania powinna być sporządzona w taki sposób, aby targetowała zarówno jednostki empatyczne, bardziej martwiące się o innych jak i te, skupione na własnych potrzebach.

Podchodząc do tematu nieco sarkastycznie, wydaje się więc, że w poprzednim popularnym sloganie – „Zaszczep się dla swoich bliskich” zabrakło drugiej, bardzo ważnej części – „i zadbaj o samego siebie”.

Powyższy tekst w bardzo dobry sposób przedstawia myślenie rządzących. Podczas pandemii, politycy mocno zachodzili w głowę jak jeszcze bardziej poprawić skuteczność lockdownu, zamiast zastanowić się czy te restrykcje są w ogóle konieczne. Można tutaj pokusić się o stwierdzenie, że zużyli oni masę energii na wprowadzenie obostrzeń, ale już zero zaangażowania przy powrocie do normalności.