Spis treści

RPP obniża stopy procentowe o 0,75%

Wrześniowe posiedzenie RPP zakończyło się obniżką stóp procentowych o zdumiewające 0,75%. Cała sytuacja mocno zaskakuje, gdyż jeszcze na lipcowej konferencji prezes NBP Adam Glapiński zarzekał się, że nie dojdzie do żadnych gwałtownych ruchów, przynajmniej za jego kadencji. Zresztą zobaczcie sami.

Drastyczna obniżka stóp procentowych z 6,75% do 6% przy wciąż dwucyfrowej inflacji (10,1%) musiała przełożyć się na osłabienie polskiej giełdy oraz waluty. Na chwilę po ogłoszeniu indeks WIG20 osunął się o ponad 3%, a polski złoty stracił prawie 10 groszy względem amerykańskiego dolara notując kurs wymiany 4,28 USD/PLN. Swoją drogą o prawdopodobnym umacnianiu się kursu dolara do złotego wspominaliśmy w artykule z 31 lipca pt. „Czy dolar po 4 złote to okazja?” kiedy to kurs wymiany dolara na złote wynosił 4 zł. Działanie RPP nie można określić inaczej niż „kiełbasa wyborcza”. Dzięki niższym stopom procentowym Polacy zyskają dostęp do tańszego kredytu a raty kredytów hipotecznych spadną. Z naszej strony mamy nadzieje, że każdy z Was rozumie jak szkodliwa jest to decyzja, gdyż niestety koszty wysokiej inflacji poniesie każdy z nas.

Chiny w tarapatach

Zniesienie lockdownu w Chinach miało być wielkim otwarciem nie tylko dla Państwa Środka, ale również dla spowalniającej gospodarki na świecie. Po początkowym ożywieniu, głównie spowodowanym wzrostami w handlu detalicznym Chiny notują coraz gorsze odczyty. Do głównych problemów Chin nalezą spadające PKB, spadający eksport, deflacja, rekordowe bezrobocie wśród młodych, rekordowo tani juan, kryzys na rynku nieruchomości a także blisko 90% spadek w pożyczkach bankowych co świadczy o braku popytu wewnętrznego.

W celu poprawienia sytuacji, Chiny zastosowały ostatnio szereg działań mających na celu pobudzenie ich gospodarki:

- Doszło do dwóch obniżek stóp procentowych, które z poziomu 3,65% w czerwcu tego roku zostały obniżone do 3,45%

- Zredukowano podatek od zysków kapitałowych z giełdy o 50% po raz pierwszy od 2008 roku a także rozważano wprowadzenie zakazu shortowania akcji

- Obniżono oprocentowanie dla kredytów hipotecznych o wartości 6 bln USD

- Zredukowano oprocentowanie depozytów bankowych.

Wszystkie działania były następstwem licznych oświadczeń rządu Chin, w których zobowiązywał się on do pomocy prywatnym przedsiębiorstwom w dostępie do funduszy, nakłaniając je do większych inwestycji oraz dodatkowych wydatków na towary konsumpcyjne a także samochody.

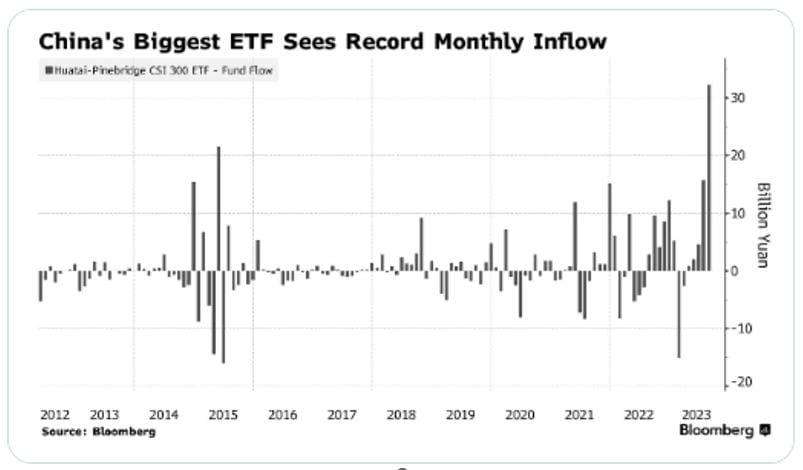

Wymienione wcześniej problemy spowodowały negatywny sentyment inwestorów. Chińska giełda odbiła się z nadzieją na wielkie otwarcie w październiku ubiegłego roku jednak późniejsze dane spowodowały dalszy odpływ kapitału a wiodący chiński indeks radził sobie znacznie gorzej na tle reszty światowych rynków. Skrajnie negatywny sentyment oraz mniejszy podatek od zysków kapitałowych z giełdy spowodowały, że inwestorzy zaczęli upatrywać okazję w zdołowanych chińskich spółkach. W efekcie w sierpniu widzieliśmy rekordowy napływ kapitału do największego chińskiego ETF-u skupionego na akcjach co pokazuje poniższa grafika.

Z najnowszych informacji wynika również, że Country Garden, numer 1 chińskich developerów pod względem wielkości uniknął właśnie bankructwa, co spowodowało duże wzrosty zarówno na jego akcjach jak i dwóch pozostałych konkurentach – Evergrande i Logan Group. Ta informacja może przyciągnąć jeszcze więcej kapitału do Chin, jednak kryzys na rynku nieruchomości pozostaje jednym z największych problemów Państwa Środka.

Trudno się nie zgodzić, że wiele z chińskich spółek obecnie jest atrakcyjnie wycenionych jednak należy pamiętać, że ewentualne zaognienie się rywalizacji pomiędzy USA – Chiny może doprowadzić do utrudnień w handlu chińskimi akcjami dla inwestorów z zachodu. W najgorszym scenariuszu może skończyć się to jak inwestycje w Rosji, dlatego zalecamy tutaj dużą ostrożność.

Rozpędzona ropa

Kilka dni temu świat obiegła informacja o tym, że Arabia Saudyjska i Rosja utrzymają ograniczenia w produkcji ropy naftowej do końca bieżącego roku. Nie jest to zaskakujące, gdyż wysoka cena ropy jest w najlepszym interesie tych państw, natomiast działa zdecydowanie na niekorzyść Zachodu.

Obecnie mamy do czynienia z rekordowym zapotrzebowaniem na surowiec co sprawiło, że cena ropy zyskała ponad 30% w 2 miesiące, zbliżając się do 90 USD za baryłkę. Wysoka cena ropy przekłada się na wysokie ceny benzyny na stacjach paliw. W USA za galon trzeba zapłacić w tym momencie ok. 3,83 USD, czyli 31% powyżej 5 letniej średniej.

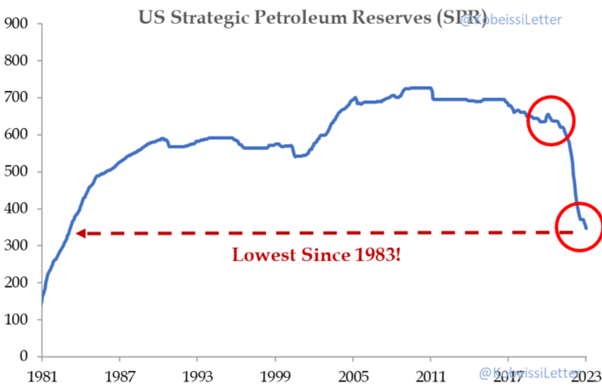

Przypomnijmy, że po ataku Rosji na Ukrainę ropa drastycznie podrożała do ok. 130 USD za baryłkę. Następnie cena surowca stopniowo spadała przez kilka miesięcy, po czym usłyszeliśmy o cięciach produkcji ropy przez OPEC+ od października 2022 roku. Aby zbić cenę surowca USA zdecydowało się na uwolnienie dużej ilości swoich strategicznych rezerw (SPR – Strategic Petroleum Reserves), co pozwoliło na obniżenie ceny ropy do poziomów sprzed rosyjskiej agresji. Było to kluczowe dla administracji Bidena, gdyż niebawem miały odbyć się wybory parlamentarne, a droga energia mocno windowała inflację.

Obecnie problem polega na tym, że USA nie może po raz kolejny wykonać podobnego zabiegu, gdyż ich rezerwy po ostatniej interwencji znajdują się na bardzo niskich poziomach, nienotowanych od 40 lat. Jeszcze w październiku 2022 roku SPR USA znajdowały się na poziomie 610 mln baryłek, podczas gdy dzisiaj jest to ok. 350 mln baryłek.

Już wtedy (październik 2022) Biały Dom zapowiadał zakupy do rezerw w przedziale od 67 do 72 USD za baryłkę jednak jak wynika z dostępnych danych do takich zakupów nie doszło. Następnie w czerwcu 2023 roku słyszeliśmy zapowiedzi napełniania strategicznych rezerw jednak w sierpniu prezydent ogłosił, że ropa jest zbyt droga i temat zostaje odroczony. W tym momencie jesteśmy już ponad 20% powyżej maksymalnej ceny za jaką USA chciało kupować ropę (72 USD).

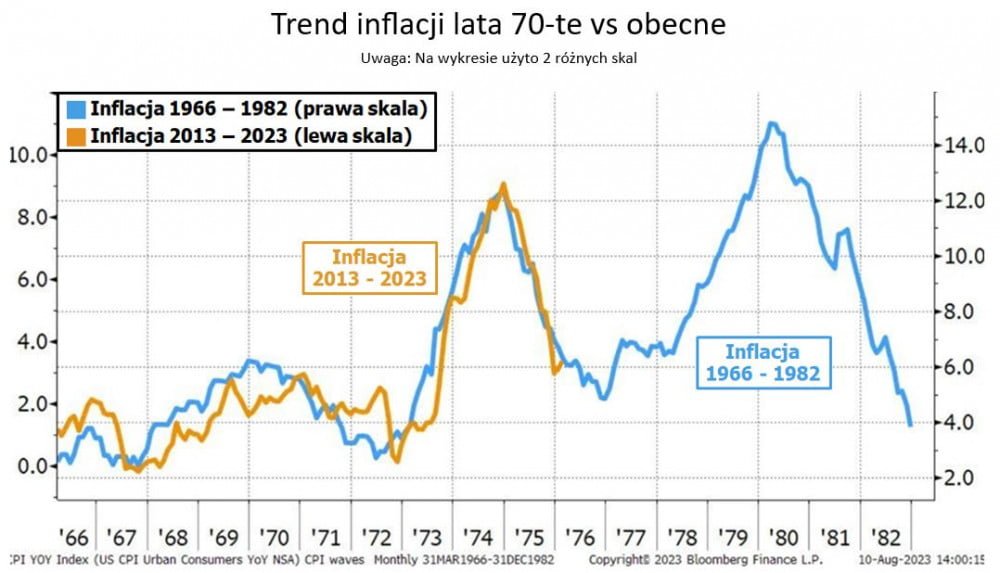

Obecna sytuacja bardzo mocno przypomina lata 70-te, kiedy to wschód mocno podbijał cenę ropy. Przypomnijmy, że cena ropy z okolic 25 USD w 1973 roku dobiła do blisko 150 USD w 1980 roku. Czy w takim razie podobnie jak wtedy zobaczymy drugą falę inflacji? To całkiem prawdopodobny scenariusz. Poniższy wykres porównuje inflację z lat 70-tych (kolor niebieski, prawa skala) do obecnej (kolor pomarańczowy, lewa skala).

Co dalej z Bitcoin Spot ETF?

W dniu 29 sierpnia poznaliśmy wyrok w sprawie pomiędzy Grayscale (fundusz inwestujący w BTC) a Komisją Papierów Wartościowych i Giełd (SEC), który odbił się szerokim echem w całej społeczności kryptowalut.

Zgodnie z orzeczeniem, SEC musi ponownie rozpatrzeć wniosek spółki nt. przekształcenia ich funduszu Grayscale Bitcoin Trust w Spot Bitcoin ETF, czyli w instrument ściśle podążający za ceną Bitcoina.

Przypomnijmy, że taki wniosek został złożony 29 czerwca 2022 roku a głównym powodem jego odrzucenia było zagrożenie manipulacją. Problem polega na tym, że SEC zatwierdził już wcześniej podobne instrumenty, oparte o kontrakty futures, które nie dość, że są bardziej ryzykowne ze względu na możliwość lewarowania, to również są skorelowane w 99% z rynkiem spot. Biorąc to pod uwagę, wg sądu SEC nie przedstawił wystarczających powodów odrzucenia wniosku a ich decyzja była „kapryśna i arbitralna”.

W tym momencie należy podkreślić, że wyrok nie nakazuje SEC zatwierdzić wniosku Grayscale a jedynie rozpatrzeć go ponownie i ewentualnie podać dobre argumenty, dlaczego taki wniosek miałby być odrzucony. To właśnie brak zrozumienia tej decyzji spowodował entuzjazm na rynku kryptowalut i szybki wzrost ceny Bitcoina o blisko 8% w zaledwie 3 godziny.

Cena BTC już kilka dni później powróciła do swoich poprzednich poziomów. Stało się to w reakcji na informację, że SEC odłożył decyzję w sprawie kolejnych 6 oczekujących wniosków o ETF na Bitcoina o następne 45 dni. Co istotne w ostatnim czasie aplikacje składali tacy giganci jak BlackRock, VanEck czy też Fidelity.

Jest jednak światło w tunelu. Według analityków JPMorgan, SEC nie będzie miał wyboru i ostatecznie zostanie zmuszony do zatwierdzenia ETF-ów. Podobnego zdania jest były szef SEC, Jay Clayton, który twierdzi, że zatwierdzenie ETF-u jest nieuniknione ze względu na duży popyt ze strony inwestorów. Wielu analityków spodziewa się, że jeszcze w tym roku dojdzie do uruchomienia Spot Bitcoin ETF.

Start ETF-u jest wydarzeniem, na które czeka cała społeczność krypto, gdyż duży kapitał instytucji uzyska prosty dostęp do inwestowania w Bitcoina. Wielu upatruje w tym czynnik, który może przyczynić się do kolejnej hossy na kryptowalutach.

Źródło: twitter.com

Kapitalizacja S&P500 względem PKB

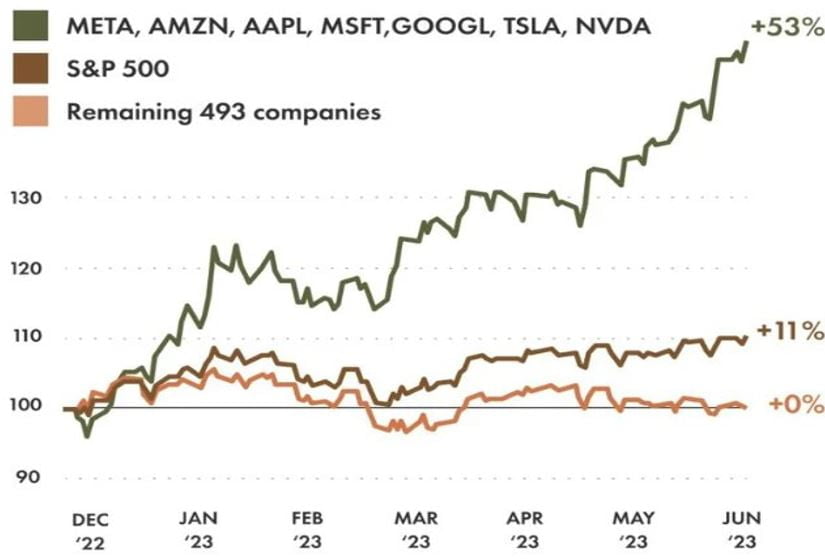

Ostatnio dużo słyszeliśmy o rajdzie indeksu S&P500 a mówiąc bardziej szczegółowo – o tym, czym ten rajd był spowodowany. Jak zapewne już słyszeliście główną przyczyną wzrostów indeksu były spółki technologiczne tzw. Magnificent 7, które ze względu na boom związany z AI zdołały pociągnąć za sobą cały rynek akcji. Jak widać na poniższej grafice, jeśli pominęlibyśmy te kilka spółek to S&P500 znajdowałby się ok. 11% poniżej dzisiejszej wyceny.

Źródło: twitter.com

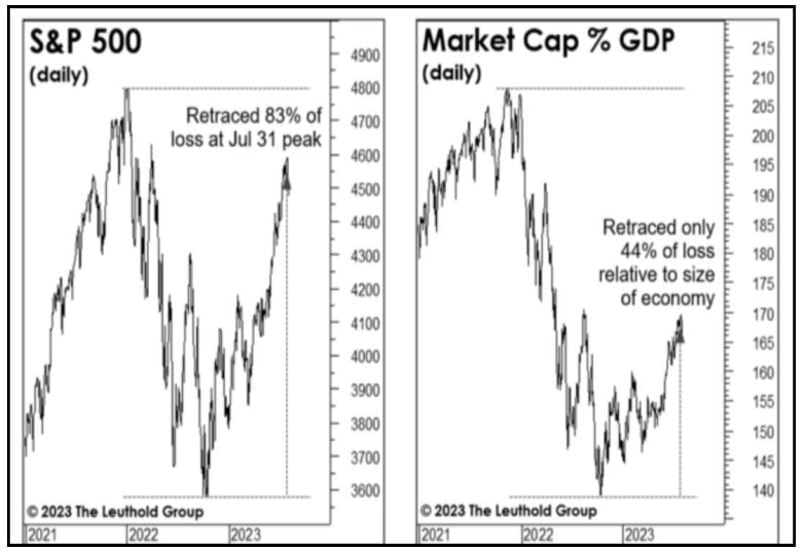

Tutaj chcielibyśmy zwrócić Waszą uwagę na jeden bardzo istotny fakt. O ile pod względem wyceny indeksu odrobiliśmy już ponad 80% spadków z 2022 roku i jesteśmy blisko wyznaczenia nowych szczytów (lewy wykres), to pod względem wskaźnika kapitalizacji całej giełdy w USA do PKB odrobiliśmy jedynie 44% spadków (prawy wykres).

Źródło: The Leuthold Group

Biorąc to pod uwagę można dojść do wniosku, że inwestorzy skupili się głównie na spółkach, które są w stanie wykorzystać rewolucję związaną z AI i przełożyć to na zyski porzucając jednocześnie wiele małych i średnich firm, w większości ze starszych branż.

Szkodliwy wpływ na wiele amerykańskich spółek spoza S&P 500 miała również kondycja rynku nieruchomości. Widzimy tutaj rekordowo niską ilość wniosków o kredyt hipoteczny co przekłada się na niską sprzedaż domów. W takim wypadku nie zarobi również biuro nieruchomości, bank, firmy budowlane czy też ostatecznie sprzedawcy różnego rodzaju sprzętów gospodarstwa domowego. Ich zyski topnieją co widać po zyskach korporacji, które spadły o ponad 60% względem poprzedniego roku.

USA nadal zmaga się z inflacją, mamy coraz większe wydatki rządowe i dług publiczny. Z kolei FED nie prowadzi dodruku, a więc na rynki finansowe nie płynie świeżo wykreowana waluta. Dlatego też wspomniana kapitalizacja całej giełdy w stosunku do PKB jest znacznie niższa niż chociażby 2 lata temu.

Potężne korporacje prowadzą rekordowy skup własnych akcji

Jak wynika z danych Bank of America, obecnie mamy do czynienia z rekordowym odsetkiem spółek skupujących akcje własne (tzw. buyback). Jak wynika z wykresu blisko 1/3 wszystkich firm globalnie dokonuje bądź dokonało niedawno buybacków.

Jak wynika z dostępnych danych tylko w pierwszym kwartale tego roku spółki takie jak Apple, Microsoft, Meta Platforms i Alphabet (google) skupowały swoje akcje.

- Apple wydał 19,6 mld USD na buybacki, co stanowiło ok. 0,7% wszystkich akcji jednocześnie zatwierdzając nowy program skupu na 90 mld USD

- Microsoft wydał 4,9 mld USD, co stanowiło 0,2% wszystkich akcji a cały program opiewa na 20 mld USD rozłożonych na 3 lata (2022-2025)

- Meta Platforms wydał 9,2 mld USD, co stanowiło 1,7% wszystkich dostępnych akcji a w programie zostało jeszcze 41,3 mld USD przeznaczone na ten cel

- Alphabet wydał 14,5 mld USD, co stanowiło 1,1% wszystkich akcji i zatwierdziło nowy program skupu na 70 mld USD

- Nvidia pomimo rekordowych wycen swoich akcji zapowiedziała buyback na poziomie 25 mld USD

Z jednej strony brak dodruku z FED sprawia, że na rynki finansowe napływa mniej waluty, a z drugiej strony potężny skup akcji własnych częściowo napędza ich notowania. Podczas szczytowego dodruku FED skupował aktywa za 120 mld USD miesięcznie. W przypadku Apple mówimy o podobnej sumie, która ma tylko i wyłącznie posłużyć buybackom.