Czy czeka nas stagflacja?

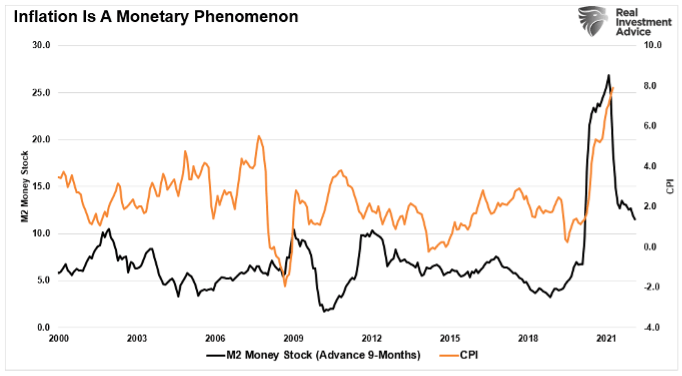

Na wykresie, pomarańczową linią zaznaczona została inflacja w USA, natomiast czarną, podaż waluty M2.

Pomimo faktu, że w ostatnim czasie ewidentnie widać, jak dodruk wpłynął na wzrost inflacji, to niestety w drugą stronę to nie zadziała. Nawet jeśli podaż waluty M2 w przyszłości wróci do swoich średnich wartości, czyli między 5, a 10% rocznie, to inflacja za nią nie podąży. Aktualnie ograniczenie dopływu gotówki na rynek może spowodować jedynie spowolnienie rozwoju gospodarczego, natomiast dalszy wzrost cen wydaje się być nieunikniony. Dlaczego?

Zmniejszenie konsumpcji wywołane ograniczoną ilością waluty może spowolnić inflację jedynie tymczasowo. Czynników wpływających na wzrost cen jest więcej. Ograniczenia w dostępie do surowców i zerwane łańcuchy dostaw będą nadal wpływać na ceny produktów końcowych i to jeszcze przez wiele miesięcy. Podwyższane stóp procentowych o 0,25% czy nawet 0,50% nie jest tutaj rozwiązaniem, a jedynie maskowaniem prawdziwego problemu, jakim są negatywne realne stopy procentowe. Konsumenci z pewnością będą pokrzywdzeni i to jeszcze przez wiele lat, nie dotyczy się to jednak rządzących. Dla nich jest to wymarzona sytuacja.

Dewaluacja długu

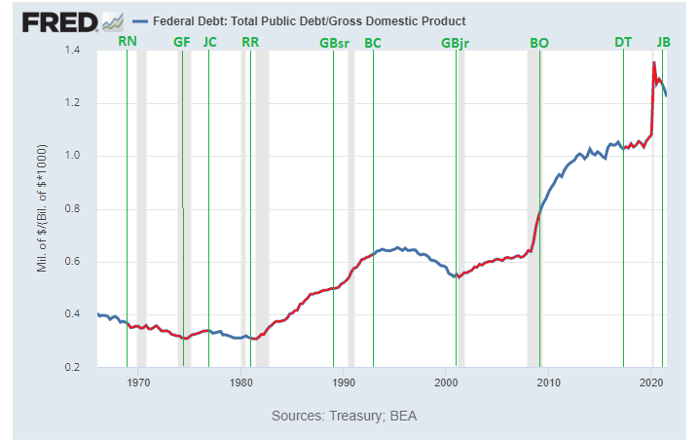

Rządzący na osiągnięcie swoich celów potrzebują dużo pieniędzy. Mogą je pozyskać albo z podatków, albo poprzez emisję nowego długu, czyli potocznie zwany dodruk. Wyborcy nie przepadają za podatkami i zawsze pozostaje ryzyko protestów. Dlatego najczęściej władzom nie pozostaje nic innego, poza zwiększaniem zadłużenia.

Powyższy wykres pokazuje, jak kształtuje się dług USA względem PKB. Już na pierwszy rzut oka widać, że prezydent Joe Biden będzie miał problemy z rządzeniem. Dotychczas było tak, że każdy nowy prezydent, miał możliwość posiłkowania się dodrukiem, przesuwano jedynie pułap jaki może osiągnąć dług publiczny. Po masowym dodruku jaki miał miejsce w trakcie pandemii, Biden został pozbawiony tej możliwości.

Obecnie redukcja długu publicznego jest sprawą priorytetową. “Na szczęście” na pomoc prezydentowi USA może przyjść utrata siły nabywczej dolara amerykańskiego. Wysoka inflacja w przypadku rządów Joe Bidena jest wskazana, ponieważ pozwala zdewaluować dług zaciągany pokoleniami. Innymi słowy, jeśli nawet zadłużenie publiczne nominalnie pozostanie na tym samym poziomie, inflacja będzie je redukowała w relacji do PKB. To główny powód, który może spowodować, że ani Stanom Zjednoczonym, ani innym wysoko zadłużonym krajom nie będzie się opłacało zbyt szybkie i gwałtowne podnoszenie stóp procentowych.

Problemy z realizacją zamówień

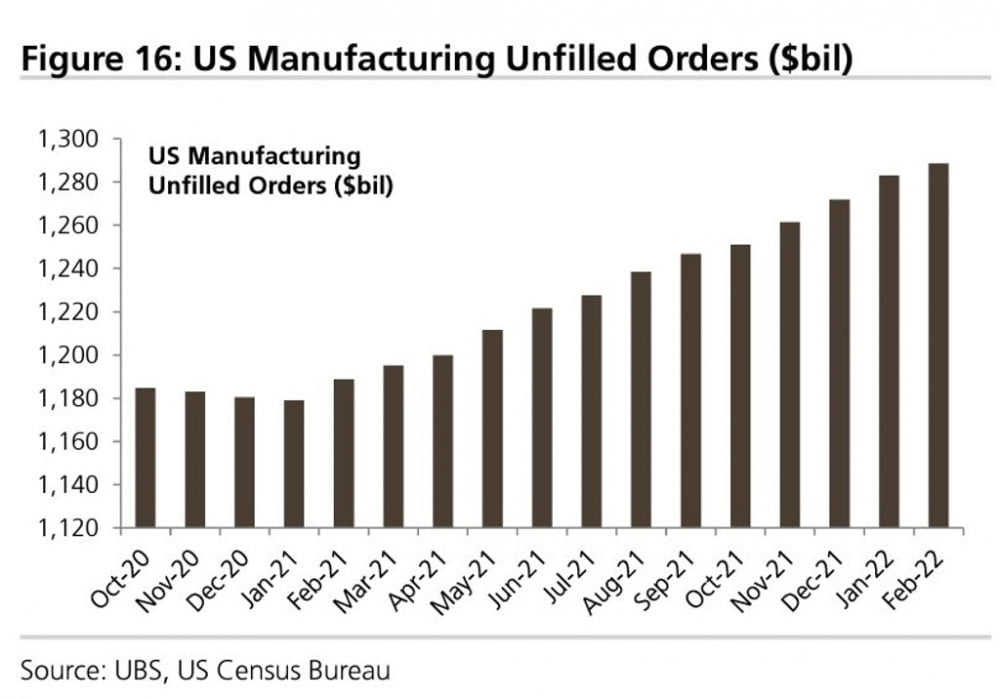

Obecnie wśród producentów w USA narasta problem z ilością niezrealizowanych zamówień. Podobne poziomy jak teraz mogliśmy także zaobserwować na chwilę przed ogłoszeniem pandemii w 2020 roku. Na szczęście dla producentów, w tamtym czasie lockdowny bardzo mocno przyczyniły się do ograniczenia ilości zamówień, co też wpłynęło na zmniejszenie problemów z ich realizacją.

Chwilę po rozpoczęciu pandemii producenci mieli moment na wzięcie oddechu, jednak nie trwało to długo, ponieważ już od początku 2021 roku ilość niezrealizowanych zamówień zaczęła znowu rosnąć, tym razem w jeszcze szybszym tempie, osiągając historyczne szczyty w lutym bieżącego roku.

Powyższy wykres świetnie obrazuje efekt zmasowanej konsumpcji. Była ona wywołana zapomogami rządowymi, w ramach walki ze skutkami lockdownów. Przeciętny Amerykanin otrzymywał kilkukrotnie od 600$ do 1400$, bez znaczenia, czy pracował, czy nie. Jeśli dołożymy do tego ograniczenia w łańcuchach dostaw surowców i półproduktów mamy gotową receptę na kłopoty większości producentów. By wyprzedzić konkurencję i zrealizować swoje zamówienia są oni skłonni zapłacić więcej zarówno za półprodukty jak i swoim podwykonawcom, napędzając tym samym inflację. Nic nie wskazuje na to, aby ten trend miał w najbliższym czasie spowolnić. Wiedzą o tym doskonale klienci czekający na nowy samochód, elektronikę użytkową lub niektóre materiały i usługi budowlane.

„Putinflacja”

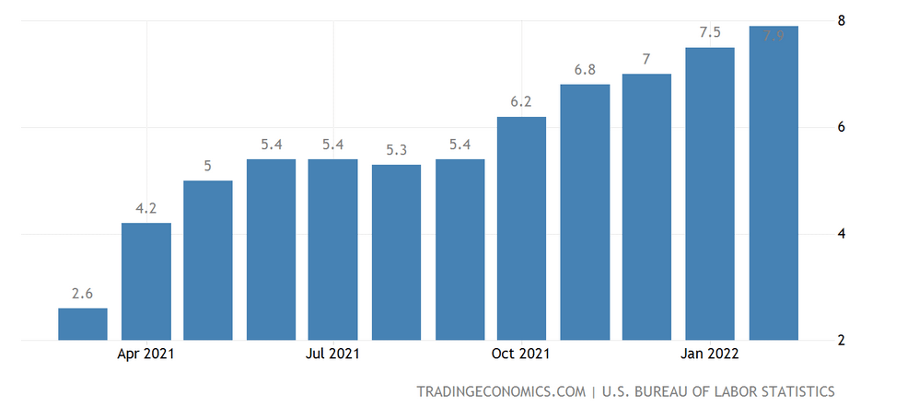

Ostatnio w mainstreamowych mediach można zaobserwować nagłówki, w których zrzuca się odpowiedzialność z inflację na Putina. Podobno fakt, że jest ona taka wysoka, to kwestia konfliktu zbrojnego na Ukrainie. Nawet prezydent USA nie próżnował i w jednej ze swoich wypowiedzi podkreślił – „Nie popełnijcie błędu i pamiętajcie, że wyższe koszty, to w głównej mierze wina Putina”. W mediach anglojęzycznych zaczęło nawet panować potoczne określenie „inflacja Putina” (Putin inflation), natomiast w Polsce używa się słowa „putinflacja”.

Absolutnie nie popieramy działań prezydenta Rosji, jednak nie możemy zgodzić się z tak jednostronną opinią. Aby nikt rzeczywiście nie popełnił błędu, przypominamy: inflacja rośnie już od ponad roku i wynosiła prawie 8% jeszcze przed wybuchem wojny. Wystarczy spojrzeć na powyższy wykres inflacji w USA, żeby zrozumieć manipulacje mediów głównego nurtu.

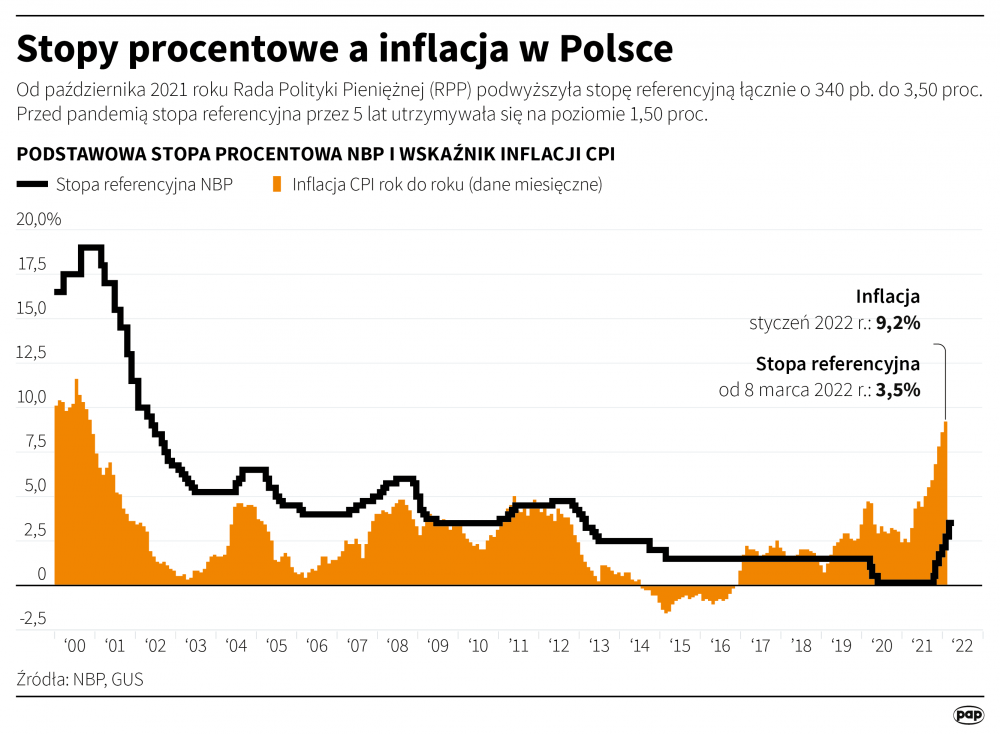

W przypadku Polski wzrost cen nastąpił jeszcze wcześniej. Na poniższym wykresie widać, że już w roku 2017 inflacja zaczęła przekraczać dwu procentowy cel jaki postawiło przed sobą NBP. Już wtedy należało rozpocząć podnoszenie stóp procentowych, a nie teraz zwalać wszystko na Putina.

“Putinflacja” to kolejny przykład na szukanie kozła ofiarnego podczas gdy głównymi winowajcami są tak naprawdę banki centralne i polityka lockdownów.

Aktywa materialne vs finansowe

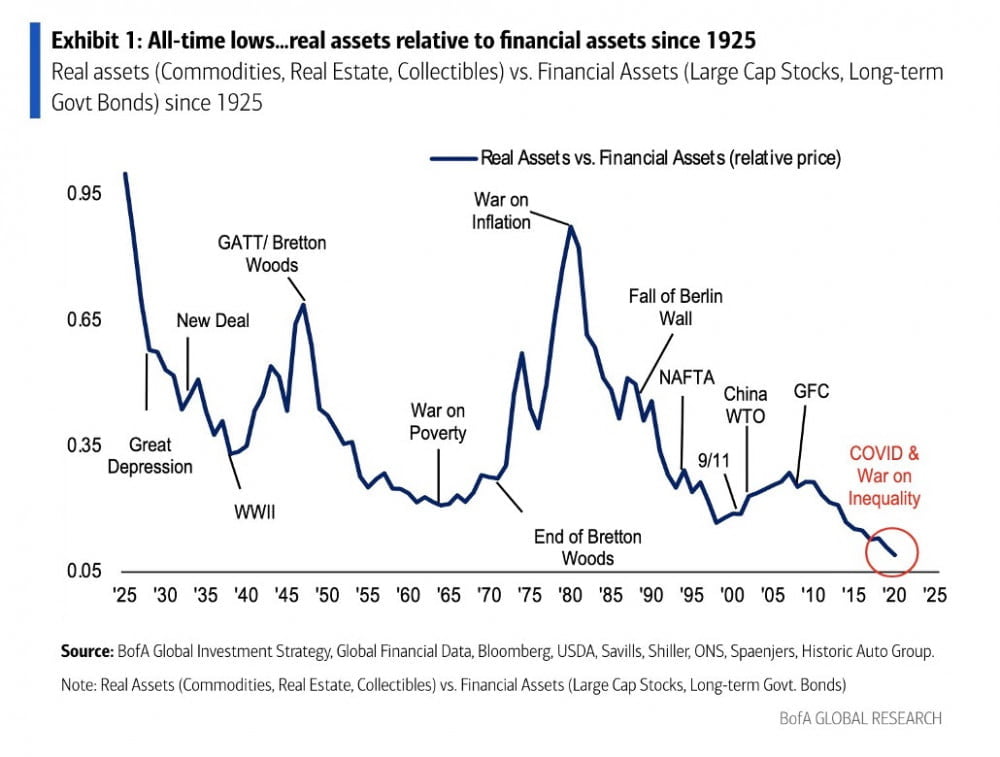

Na poniższej grafice przedstawiona jest wycena aktywów materialnych w stosunku do finansowych. Jak widać metale szlachetne, surowce, nieruchomości oraz aktywa kolekcjonerskie są aktualnie wyjątkowo tanie względem akcji oraz obligacji rządowych. Przez ostatnią dekadę mieliśmy do czynienia z tanimi aktywami materialnymi i drogimi finansowymi. Działania FED i innych banków centralnych w trakcie i po pandemii jeszcze pogłębiły tą różnicę.

Pomimo że wykres kończy się na 2020 roku, to fakt, że sięga tak daleko w przeszłość, pozwala zaobserwować pewną tendencję. Historycznie aktywa materialne miały swój najlepszy okres albo przed przejściem do nowego systemu (Bretton Woods), albo na chwilę przed mocnym podnoszeniem stóp procentowych (War on Inflation).

Dobrym przykładem mogą być tutaj lata 70-te, gdy rząd USA musiał sfinansować wojnę w Wietnamie oraz swoje programy socjalne. Tamtejszy dodruk doprowadził do wzrostu inflacji, za którym nie następowało istotne podnoszenie stóp procentowych. Sytuacja bardzo podobna do tej, z którą mamy do czynienia obecnie. Jej następstwem były ponadprzeciętne wzrosty na aktywach materialnych, znacznie przewyższające to, co można było osiągnąć na rynku akcji i obligacji. Opieszałość banku centralnego na przestrzeni całych lat 70-tych doprowadziła do eksplozji inflacji. Wzrosty zakończyły się dopiero po gwałtownym podniesieniu stóp, aż do 20%, przez ówczesnego przewodniczącego FED – Paula Volckera.

Historia lubi się powtarzać. Uważamy, że najbliższe lata będą sprzyjały aktywom materialnym, a będzie tak przynajmniej do momentu, gdy nie wydarzy się jedna z dwóch rzeczy:

– podniesienie stóp procentowych do poziomów przekraczających inflację,

– przejście do nowego systemu monetarnego.

Biorąc pod uwagę postępy nad CBDC i chęć dewaluacji długu przez rządzących, skłaniamy się ku tej drugiej opcji. Do tego czasu bankierzy będą kupowali czas, delikatnie podnosząc stopy procentowe, tak by nie wywrócić rynków kapitałowych. W konsekwencji aktywa finansowe będą najgorszą formą inwestycji, za to dobre zwroty będzie można osiągnąć na aktywach materialnych.

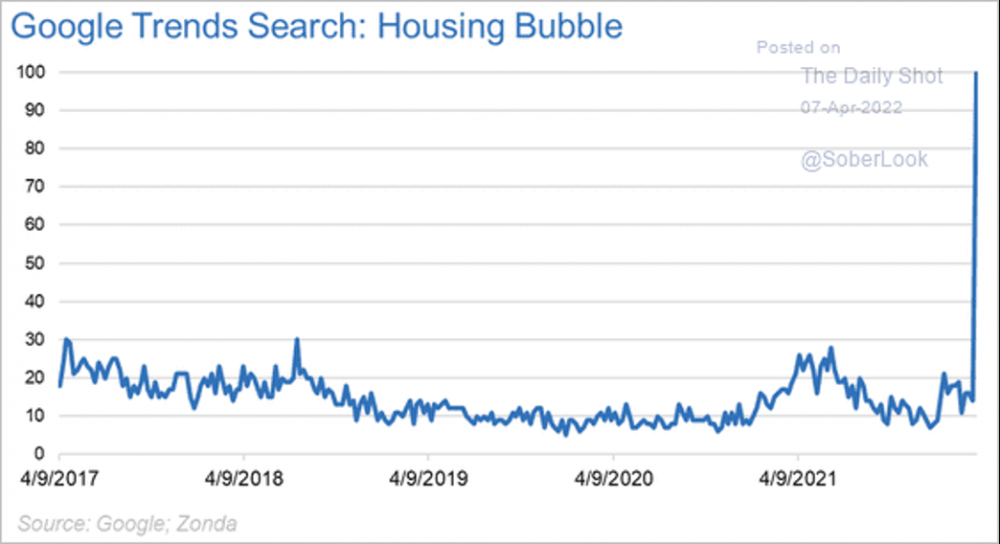

Bańka na rynku nieruchomości w USA

Czasami nie trzeba daleko szukać, aby zorientować się, że mamy do czynienia z bańką. Wystarczy tylko wpisać w wyszukiwarce Google Trends “bańka na rynku nieruchomości”, a wynik, który uzyskamy, może naprawdę nas zaskoczyć. Jak się okazuje na taki sam pomysł wpadło mnóstwo amerykanów i ilość wyszukiwań hasła „Housing Bubble” była nawet 6-krotnie wyższa niż średnia na przestrzeni ostatnich 5 lat.

Rosnące zainteresowanie ludzi potencjalną bańką, powinno być znakiem ostrzegawczym. Im więcej osób w USA uzna, że ceny tamtejszych nieruchomości są za wysokie, tym większa szansa na spadek zainteresowania ich zakupem.

Co prawda w przypadku tamtego rynku sytuacja nie jest tak dramatyczna, jak w przypadku Polski, ponieważ tam, zdecydowana większość kredytów hipotecznych ma stałe oprocentowanie. W związku z tym nawet nagły wzrost stóp procentowych nie zaszkodzi większości kredytobiorców.

Problem może pojawić się w przypadku nowo zaciąganych kredytów. Zapowiadane podwyżki stóp procentowych mogą zniechęcić wielu ludzi do zaciągania zobowiązań na obecnych warunkach. Dlatego uważamy, że stwierdzenie “nieruchomości nigdy nie tanieją” nie jest do końca prawdziwe. Być może w najbliższych latach ceny nieruchomości przestaną rosnąć, co w otoczeniu wysokiej inflacji będzie oznaczać realną utratę ich wartości.

Rośnie ilość długoterminowych inwestorów

Na wykresie pokazane jest, ile procent wszystkich Bitcoinów pozostaje przynajmniej od roku nieruszone w portfelach inwestorów. Oznacza to, że w tym czasie nie odbywał się na nich handel – nie były ani sprzedawane, ani kupowane, bez względu na ceny oraz sentyment panujący na rynku.

Aktualnie ich wartość stanowi 63% kapitalizacji wszystkich dostępnych Bitcoinów. Taka informacja może oznaczać, że Bitcoin doczekał się sporego grona inwestorów długoterminowych, których nie wzruszają nawet spore wahania cen.

Nie jesteśmy w stanie stwierdzić, czy to już koniec spadków na rynku kryptowalut, tym niemniej akumulacja Bitcoina w tak zwanych “silnych rękach” dobrze wróży na przyszłość. Z drugiej strony, w przeszłości wysysanie z rynku płynności przez banki centralne doprowadzało do krachu na akcjach, co pociągało za sobą rynek kryptowalut. Jak będzie tym razem, czas pokaże

Independent Trader Team