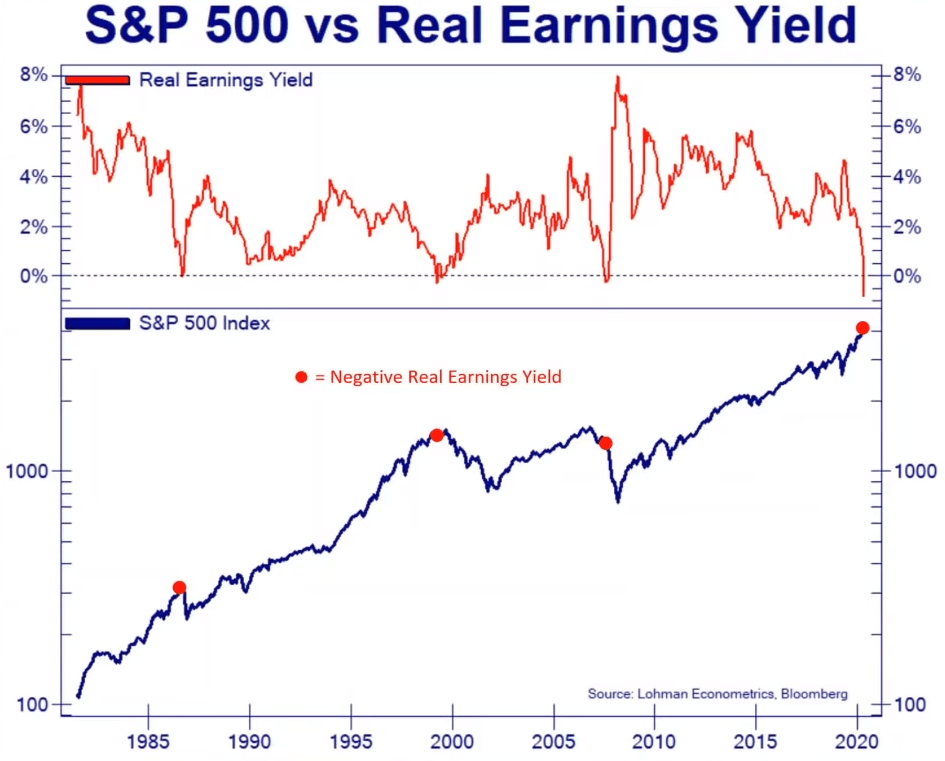

Realna stopa zwrotu z S&P 500 spadła poniżej zera

Staramy się jak najczęściej zwracać uwagę na to czy akcje na danym rynku są drogie czy tanie. Zazwyczaj używamy do tego wskaźników typu cena/zysk (więcej o tym wskaźniku znajdziecie TUTAJ).

Możemy jednak również policzyć to na odwrót, czyli zysk podzielić przez cenę. Wyjdzie nam wtedy rentowność danego rynku. Pokażemy to na przykładzie S&P 500, czyli indeksu obejmującego 500 największych amerykańskich spółek.

Na ten moment znamy pełne wyniki spółek za okres od 1 kwietnia 2020 do 31 marca 2021. Znamy więc zysk dla całego indeksu S&P 500 i wynosi on 158,4 USD. Teraz należy zestawić go z ceną indeksu na koniec marca – wynosiła ona wówczas ok. 4000 USD (dziś wynosi prawie 4400).

158,4 / 4000 = 3,96%

Tyle wynosi rentowność z inwestycji w indeks S&P 500. Nominalnie. A realnie? W kwietniu inflacja w USA przekroczyła 4% w ujęciu rocznym. Wniosek: realna rentowność z S&P 500 spadła poniżej zera. To czwarty tego typu przypadek w ostatnich 40 latach!

Dolna część grafiki to notowania S&P 500 z zaznaczonymi podobnymi przypadkami w przeszłości. Jak widać, za każdym razem taka sytuacja była zwiastunem wyraźnych spadków. Czy tym razem będzie podobnie? Jak zwykle dochodzimy do tego samego wniosku, a mianowicie wiele zależy od FEDu, który rozważa właśnie ograniczenie dodruku. Jeśli tak się stanie, to korekta na rynku akcji jest całkiem realna.

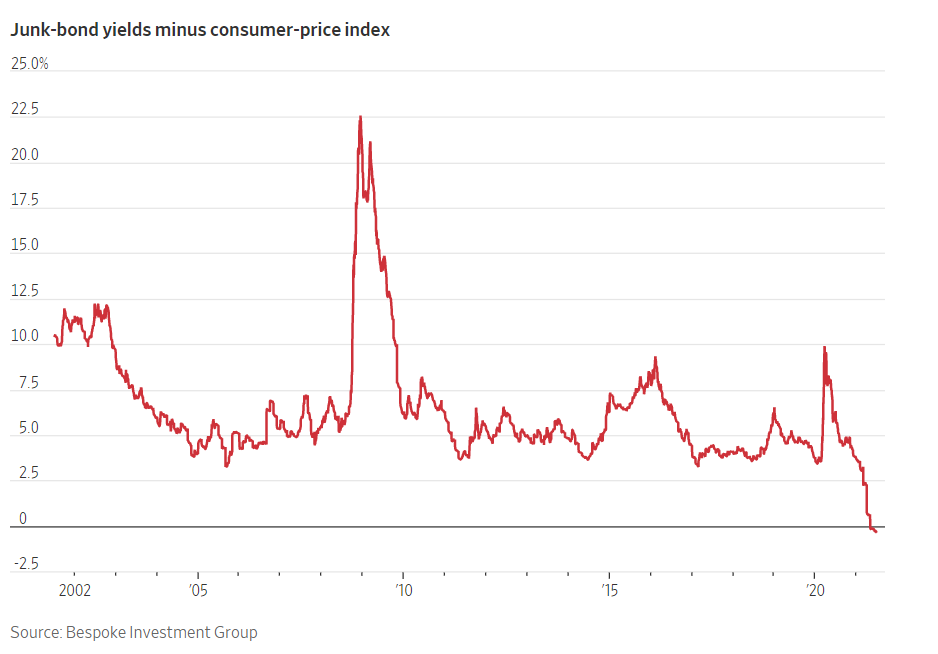

Obligacje korporacyjne realnie też przynoszą stratę

Skupowanie obligacji korporacyjnych w USA doprowadziło do wzrostu ich cen i tym samym obniżenia rentowności poniżej 4% (więcej o relacji między ceną obligacji a rentownością przeczytasz TUTAJ). Zbiegło się to także z silnym wzrostem inflacji. Efekt? Po uwzględnieniu inflacji okazuje się, że obligacje korporacyjne wchodzące w skład najbardziej znanego indeksu (Bloomberg Barclays US High Yield Index) przynoszą inwestorom stratę).

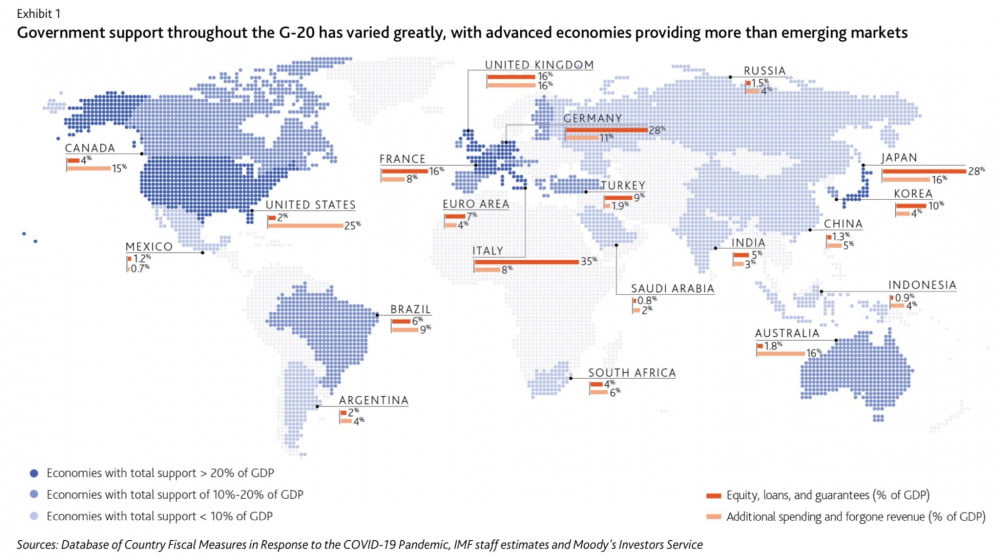

Reakcja poszczególnych krajów na Covid-19

W trakcie ostatnich kilkunastu miesięcy różne kraje z różną częstotliwością wprowadzały lockdowny. Tam gdzie ograniczeń było sporo, rządy wydawały więcej pieniędzy podatników na dotacje, pożyczki itp.

Poniższa grafika pokazuje jak wyglądało to w skali globalnej. Ciemnofioletowy kolor oznacza, że na „ratowanie” gospodarki przeznaczano ponad 20% PKB. Jaśniejszy odcień oznacza mniejszą skalę interwencji.

Jest też drugi podział – ciemnopomarańczowy kolor oznacza jak wielkie (w stosunku do PKB) były środki przeznaczone na pożyczki i gwarancje. Z kolei jasnopomarańczowy odnosi się do typowych wydatków rządu, które z całą pewnością do budżetu nie wrócą.

Dlaczego wzięliśmy słowo „ratowanie” w cudzysłów? Dlatego, że środki wydane przez polityków z jednej strony sprawiają, iż jakaś firma nadal funkcjonuje, a z drugiej – prowadzą do wyższej inflacji, która jest ukrytym podatkiem. Oznacza to, że konkretne firmy dostały pomoc, ale zapłaciły za to osoby trzymające oszczędności w banku (uderzyła w nich inflacja). Coś za coś. Nie możemy więc z całą pewnością stwierdzić, że polityka wysokich wydatków rządowych oraz wysokich deficytów oznacza ratowanie gospodarki.

Mało tego, jesteśmy pewni, że utrzymanie takiej polityki w długim terminie, doprowadzi do znacznego spowolnienia wzrostu gospodarczego. Wszystko dlatego, że coraz więcej zależeć będzie od państwa, a coraz mniej od tysięcy firm (uzależnią one swoje działania od decyzji polityków). A zatem dziś patrzymy na ludzkie zdrowie i w ten sposób usprawiedliwiamy coraz większy wpływ państwa na nasze życie. Zapominamy jednak, że historycznie patrząc, kiedy w przeszłości politycy mieli skrajnie duży wpływ na życie zwykłych obywateli, to bardzo rzadko szło to w parze z poprawiającym się standardem życia ogółu społeczeństwa. Systemy w których państwo odgrywa kluczową rolę zazwyczaj służą garstce uprzywilejowanych osób.

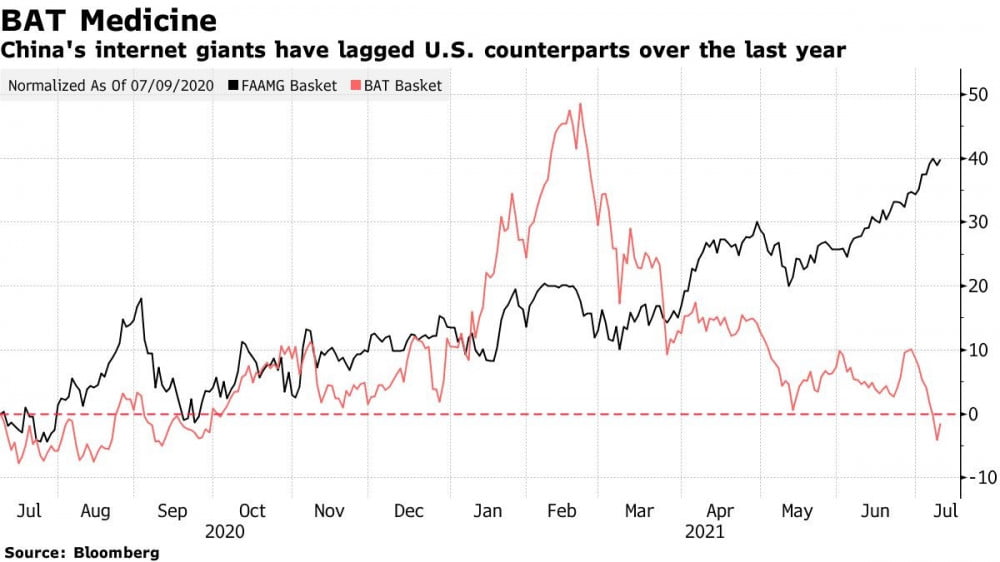

Rozjazd między gigantami technologicznymi

Spółki technologiczne od lat cieszą się dużym zainteresowaniem inwestorów. Warto jednak zauważyć, że wzrost gigantów z USA nie musi oznaczać dobrych wyników spółek z innych krajów. Potwierdza to poniższy wykres. Porównuje on dwie grupy spółek technologicznych: z USA (Facebook, Amazon, Apple, Microsoft i Google – kolor czarny) oraz z Chin (Baidu, Alibaba, Tencent – kolor czerwony). Wszystko na przestrzeni ostatniego roku.

Jak widać, w trakcie zimy chińskie spółki radziły sobie świetnie. Następnie sytuacja się odwróciła i można pokusić się o stwierdzenie, że spółki technologiczne z Państwa Środka są tanie na tle konkurencji z USA.

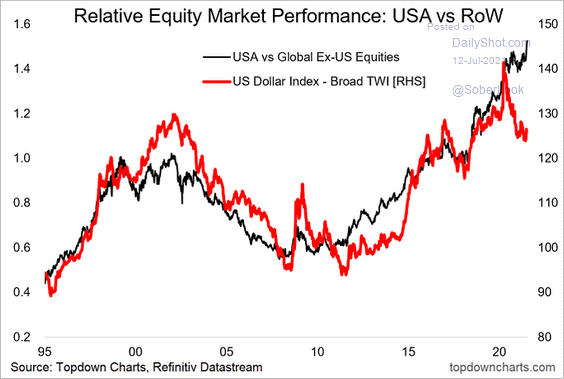

USA vs Reszta Świata

Ostatnie tygodnie to nie tylko przewaga amerykańskich gigantów nad chińskimi konkurentami. To także przewaga całego rynku w USA nad resztą świata (czarny kolor). Do tej pory w takich sytuacjach rósł także szeroki indeks dolara (siła USD względem innych walut – kolor czerwony).

Jak widać, ta równowaga została teraz zaburzona. Jeśli sytuacja ma się unormować to:

A) dolar będzie musiał jeszcze mocniej odbić, co doprowadzi do dużej presji zwłaszcza na rynki wschodzące (mają one problemy z zadłużeniem denominowanym w dolarze)

lub

B) akcje w USA w kolejnych miesiącach poradzą sobie dużo gorzej niż akcje w innych regionach świata.

Podsumowując, ktoś zaliczy spore wzrosty: dolar lub rynki wschodzące.

Liczy się time, a nie timing

W trakcie kończącego się kursu Inteligentny Inwestor 2021 odnieśliśmy się do tematu osób, które chcą wejść na rynek w idealnym momencie. Bardzo często czekają z całym kapitałem w gotówce aż dojdzie do jakiegoś tąpnięcia. Często w takiej sytuacji przez kolejny rok giełda kontynuuje wzrosty, w związku z czym inwestor traci cierpliwość i zaczyna kupować akcje po dużo wyższych cenach.

Źródło: JPMorgan

Z tego też względu łatwo dojść do wniosku, że czekanie na idealny moment nie ma sensu. Mało tego, wśród części inwestorów krąży wręcz powiedzenie, że liczy się time, a nie timing. W prostych słowach: chodzi o to by po prostu być na rynku, nie czekać z inwestycjami.

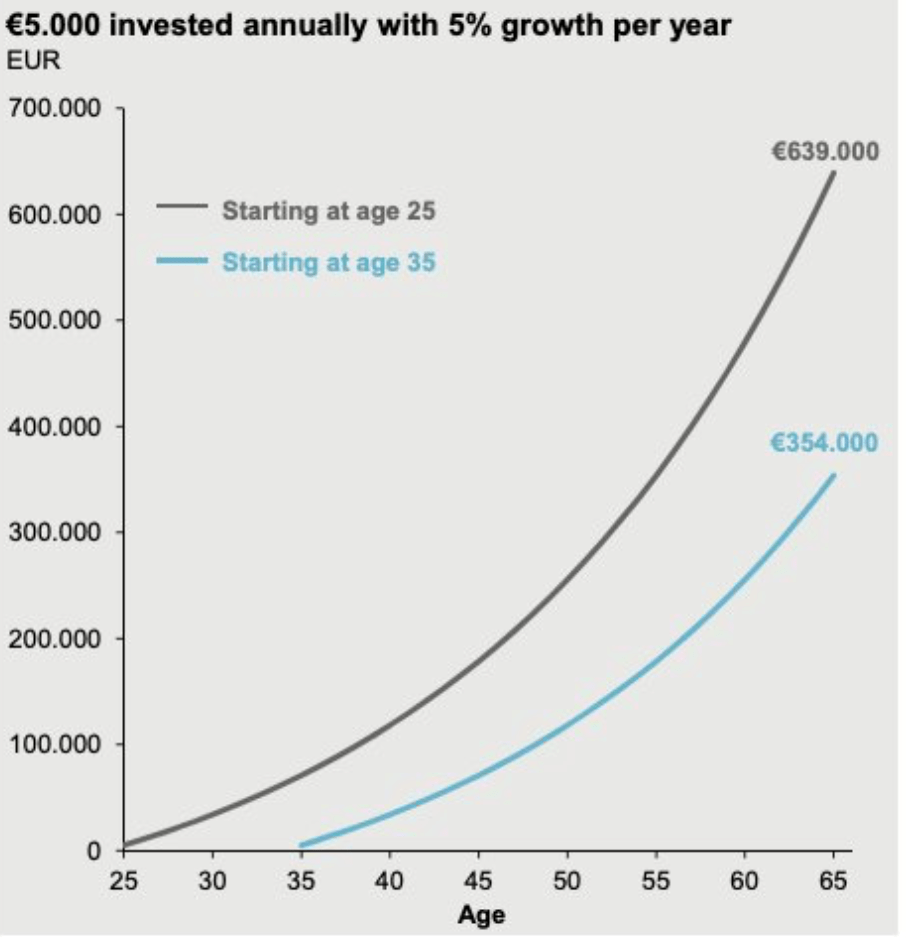

W tym tekście chcemy zwrócić uwagę na jeszcze jedno: warto zacząć inwestować w miarę szybko. Potwierdza to świeża grafika od JP Morgan, która zakłada kapitał początkowy 5000 euro, dokładanie takiej samej sumy co roku i roczny zysk rzędu 5%. Pokazuje ile zgromadzą inwestorzy, którzy zaczęli inwestować odpowiednio w wieku 25 i 35 lat.

Efekty?

Inwestor, który zaczął działać szybciej, w wieku 65 lat będzie miał 639 tys. euro.

Z kolei ten drugi dojdzie jedynie do 354 tys. euro.

Tak działa magia procentu składanego.

„Procent składany to ósmy cud świata.” – Albert Einstein

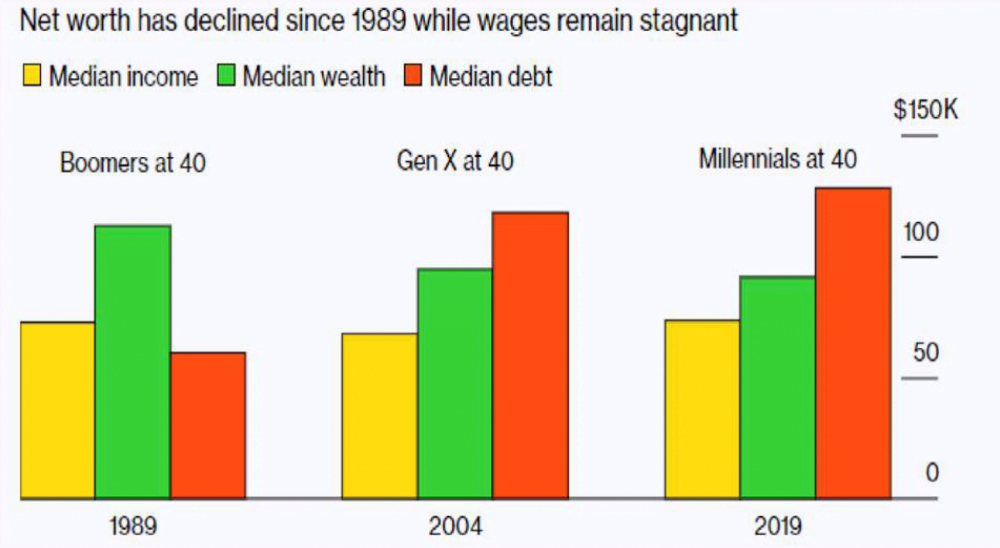

Bogactwo na kredyt to nie bogactwo

Wielokrotnie zwracaliśmy uwagę na to, że w Stanach Zjednoczonych najbogatszy 1% społeczeństwa ma coraz większy udział w bogactwie całego społeczeństwa. W swoim ostatnim tekście Mark Faber zwrócił z kolei uwagę, że takie coś jest akceptowalne, kiedy poprawia się sytuacja większości obywateli, a nie tylko wybranej grupki.

W przypadku USA dane wyglądają jednak nieco inaczej. Pokazuje to poniższa grafika, która powstała w oparciu o dane z FEDu, które następnie zostały skorygowane o inflacje. Pod uwagę wzięto różne pokolenia będące akurat po przekroczeniu „czterdziestki” (Boomers w roku 1989, Generacja X w 2004 oraz Millenialsi w 2019).

Na żółto zaznaczono medianę dochodu, na zielono medianę majątku, a na pomarańczowo – medianę długu.

Wychodzi zatem na to, że realne płace stoją w miejscu, Amerykanie w wieku ok. 40 lat mają coraz mniej, ale nadrabiają długiem. I to wydaje się być najlepszym podsumowaniem obecnego systemu. W przypadku przeciętnych obywateli mamy do czynienia z coraz mniejszym majątkiem i coraz większym zadłużeniem.

Independent Trader Team