Czy czeka nas odbicie na polskich akcjach?

Utrzymuje się wzrostowy trend na USDPLN, co oznacza, że dolar stopniowo drożeje względem złotego. Ostatnio mieliśmy kolejny rajd, w trakcie którego przebity został poziom 4,80, zaś od kilku dni trwa odreagowanie.

tradingview.com/

Można powiedzieć, że polska waluta jest tania względem dolara, co sprawia, że GPW wygląda nieco atrakcyjniej w oczach zagranicznych inwestorów. Do tego dodajmy fakt, że polska giełda ma za sobą słaby okres, w trakcie którego wiele spółek, m.in. z WIG20, zaliczyło spore spadki.

Ostateczny efekt jest taki, że WIG20 w ujęciu dolarowym znalazł się bardzo nisko.

Jak widać, w przeszłości kilkukrotnie dochodziło do odbicia na tym poziomie. Niewykluczone, że i tym razem będzie podobnie. Niezależnie jednak od tego jak atrakcyjnie wygląda dane aktywo, warto pamiętać o tym, że coś co jest tanie, może być jeszcze tańsze. To wiadomość szczególnie istotna dla wszystkich osób, które po kilku miesiącach spadków chciałyby teraz zacząć ostre zakupy i zejść z gotówką do zera. Zwłaszcza niedoświadczeni inwestorzy powinni pamiętać, że jeśli zakupią akcje czy jednostki funduszy po dużych spadkach, to nie oznacza to, że od razu przyjdzie odbicie.

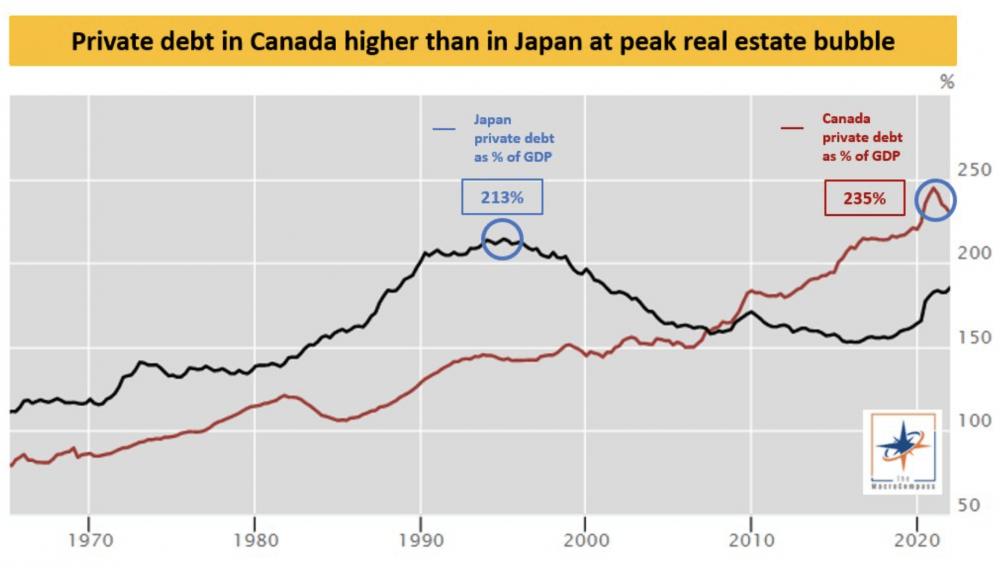

Kanadyjczycy w szponach zadłużenia

Podobnie jak wiele innych banków centralnych, również Bank Kanady zdecydował się w tym roku na podwyższanie stóp procentowych. Jeszcze na początku roku były one blisko zera, dziś wynoszą 2,5%, a w drodze jest kolejna podwyżka o 0,5%.

Dlaczego o tym wspominamy? Ponieważ zadłużenie gospodarstw domowych i przedsiębiorstw jest dziś ogromne. Najlepiej świadczy o tym poniższy wykres, na którym porównano prywatny dług w Kanadzie i Japonii, w obu przypadkach w odniesieniu do PKB danego kraju.

Jak widać, obecna skala długu w Kanadzie jest większa niż miało to miejsce w szczytowym okresie w latach 90-tych w Japonii. Ówczesne potężne zadłużenie Japończyków w dużej mierze zdławiło rozwój gospodarczy tego kraju na długie lata.

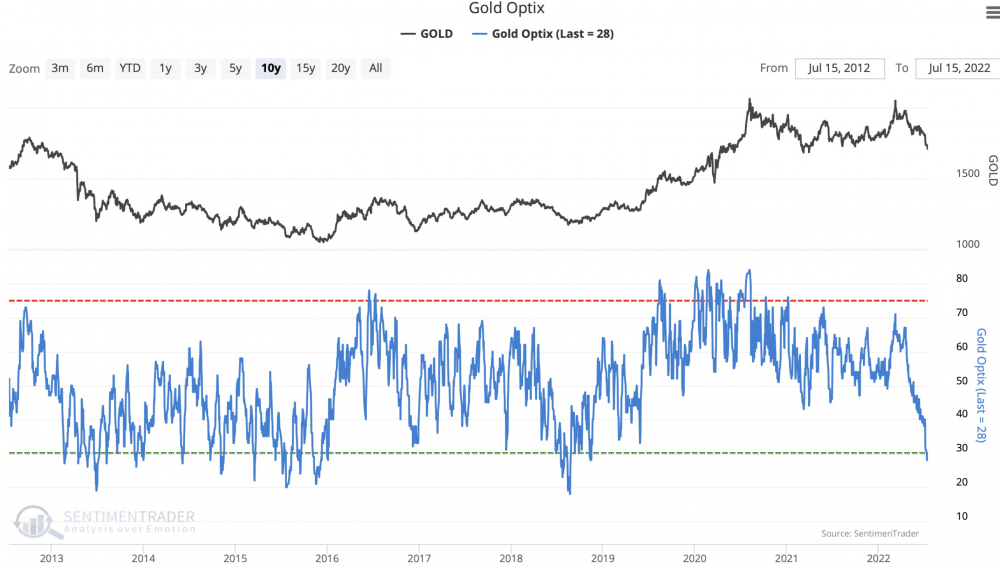

Na rynku złota zaczyna być widoczny pesymizm

O ile w ujęciu złotówkowym, cena złota w tym roku wyraźnie wzrosła, to zupełnie inaczej wygląda to w przypadku ceny dolarowej. Tutaj ostatnie miesiące przyniosły spadek i obecnie kruszec kosztuje niewiele ponad 1700 USD za uncję. I właśnie teraz pierwszy raz od dłuższego czasu dotarły do nas dane, które wskazują, że wokół złota zapanował pesymizm (dolna część grafiki).

Oczywiście taka sytuacja sugeruje, że potencjał do dalszych spadków ceny jest coraz mniejszy. Z drugiej strony, nie oczekujemy że złoto odbije natychmiast. Naszym zdaniem stanie się tak, gdy rynek zauważy, że główne banki centralne zamierzają wycofać się ze swoich planów. Póki co jednak FED czy EBC mówią o podwyżkach stóp, co dołuje złoto. Dodatkowo dolar pozostaje bardzo silny, co także sprawia, że cena złota w USD zachowuje się słabo i mało mówi się o samym metalu. Co innego w przypadku krajów, których waluty mocno się osłabiają (np. Polska). Inwestorzy z tych państw raczej nie żałują inwestycji w złoto.

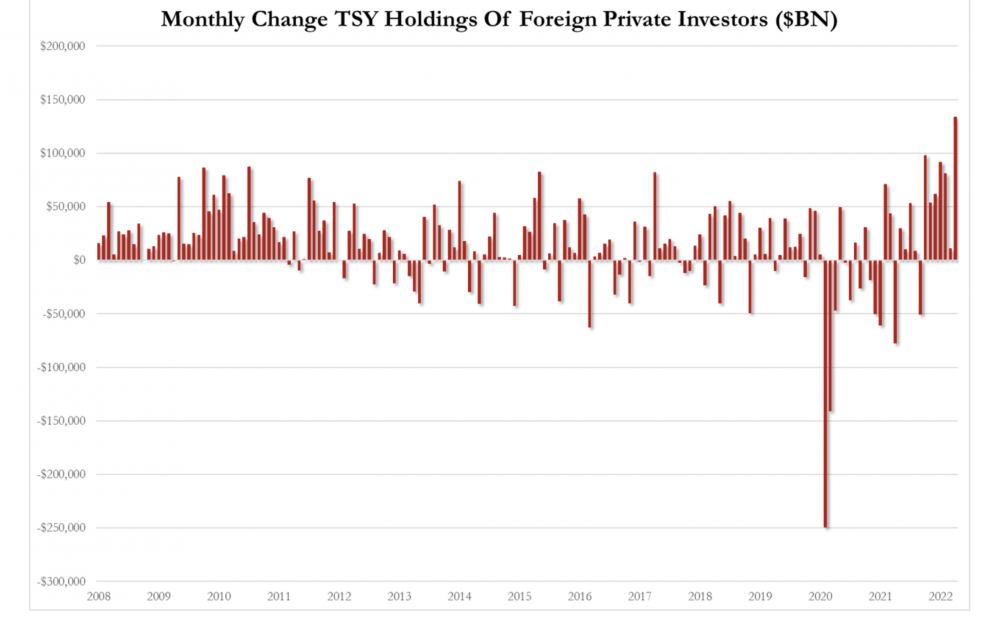

Chiny pozbywają się obligacji USA

Nie jest tajemnicą, że spora ilość obligacji USA znajduje się w rękach Japonii i Chin. Ten drugi kraj stara się pozbywać wspomnianych papierów i w ostatnich miesiącach było to mocno widoczne. W ciągu pół roku Chiny sprzedały obligacje USA o wartości ponad 100 mld dolarów (to mniej więcej 10% całkowitego ich stanu posiadania).

Oczywiście taka wyprzedaż, jak również obawy inwestorów o inflację oraz brak dodruku ze strony FEDu sprawiły, że ceny obligacji USA wyraźnie spadły. Była jednak również i taka grupa, która w ostatnim czasie nabywała wspomniane papiery i to na dużą skalę. Mowa o zagranicznych indywidualnych inwestorach.

Każdy słupek na wykresie to miesięczna skala zakupów z ich strony, liczona w miliardach dolarów. Czy możemy powiedzieć, że wspomniana grupa popełniła w tym przypadku błąd? Z jednej strony, ceny obligacji USA faktycznie spadły. Z drugiej strony, wielu inwestorów chociażby z Turcji czy Polski, mogło traktować tą inwestycję jako alternatywę dla trzymania środków w obligacjach w swojej lokalnej walucie. W takim przypadku, biorąc pod uwagę osłabienie niektórych walut względem dolara, zakupy amerykańskich obligacji mogły uratować wielu inwestorów przed sporymi stratami.

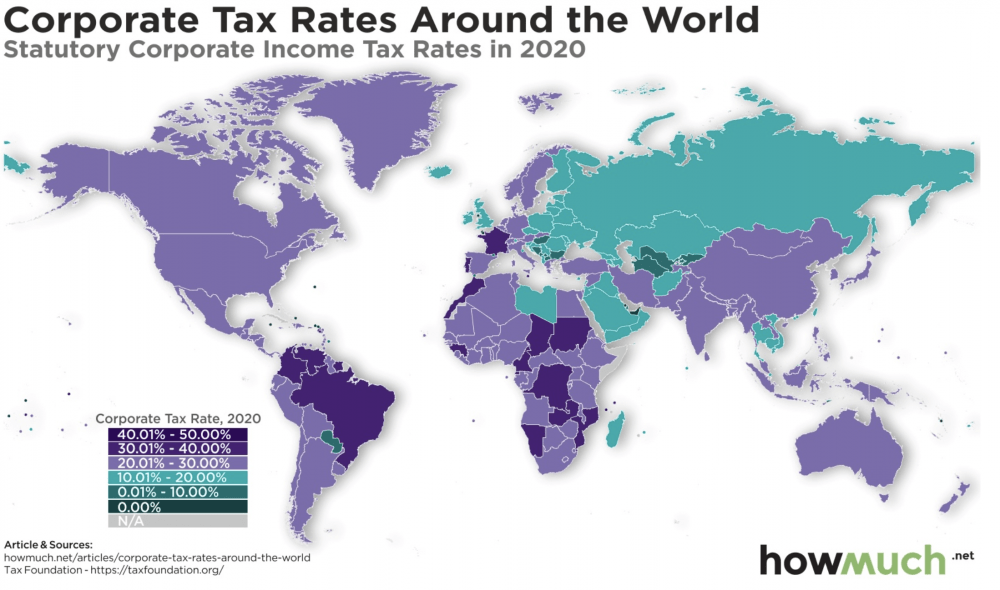

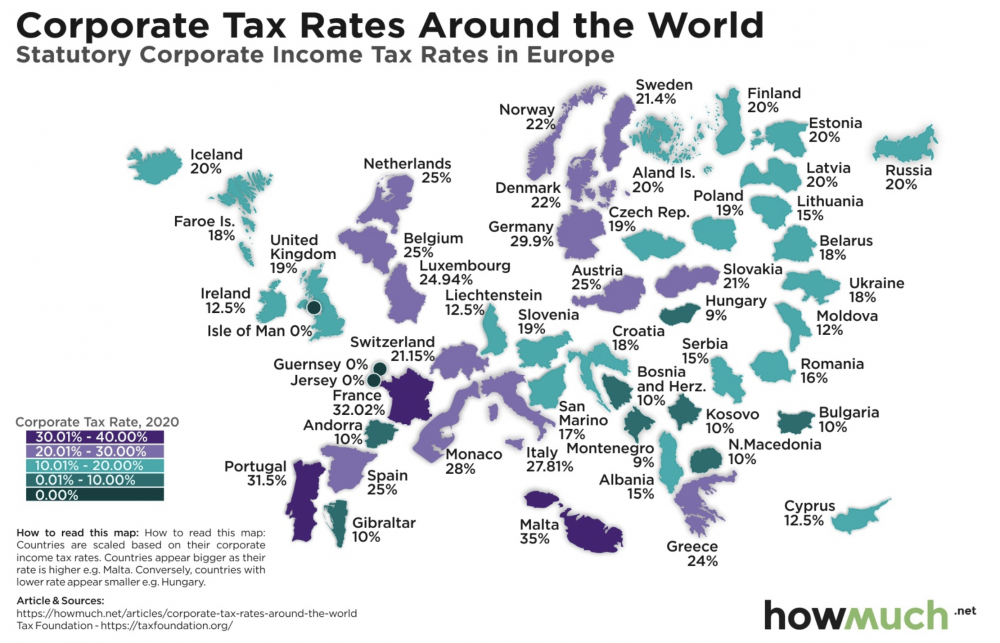

Stawki podatku dochodowego dla firm na świecie

Poniższa grafika przedstawia stawki podatku dochodowego dla firm w różnych krajach na całym świecie. Podkreślmy jednak, że są to dane za 2020 rok, więc w pojedynczych przypadkach informacje mogą być nieaktualne.

Tendencja jest widoczna na pierwszy rzut oka, generalnie w świecie zachodnim standardem jest podatek powyżej 20%, z kolei na Wschodzie te poziomy bywają niższe. Mediana dla całego świata to 25% i mniej więcej taki też jest poziom dla USA.

Negatywnie wypadają niektóre państwa z Europy Zachodniej. Z kolei w naszym regionie jest kilka krajów z niższymi stawkami. Poniżej możecie zobaczyć szczegółowy rozkład dla Europy.

Warto pamiętać, że stawki CIT na mapce są standardowe i w niektórych krajach mogą obowiązywać preferencyjne stawki lub zwolnienia.

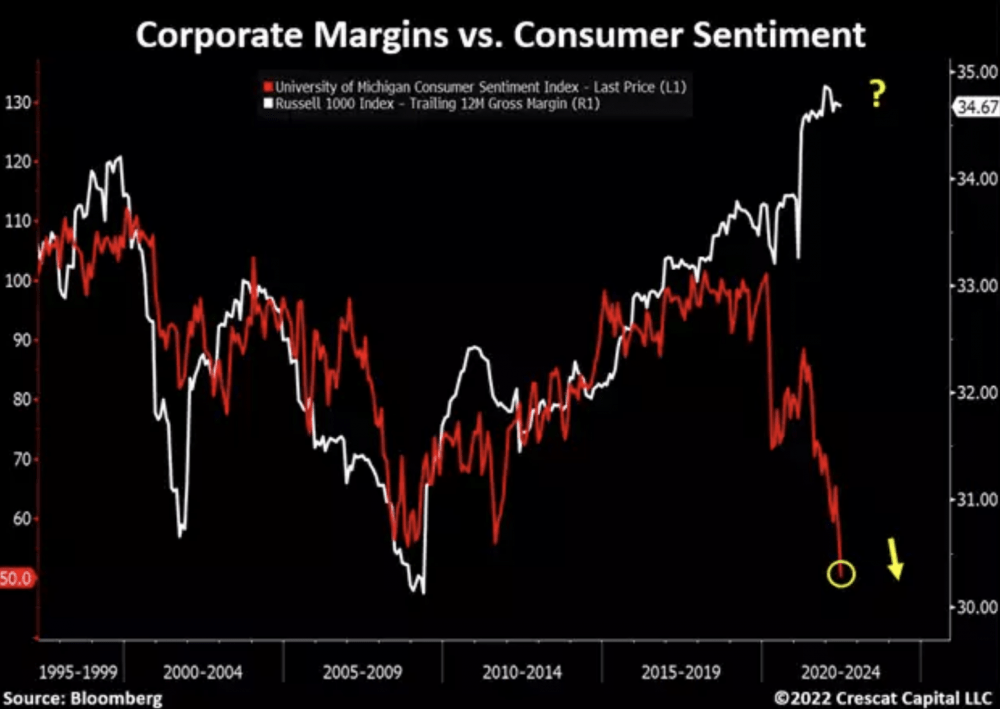

Rozjazd: sentyment konsumentów vs marże spółek

Na poniższym wykresie czerwonym kolorem przedstawiono obecny sentyment konsumentów w USA, a białym – marże spółek z indeksu Russell 1000. Jeszcze do niedawna korelacja między tymi dwoma wartościami była wysoka, natomiast obecnie mamy rozjazd. Sentyment konsumentów sięga dna, marże wciąż są wysokie.

Uważamy, że stosunkowo szybko biała linia zacznie spadać, a to będzie niosło za sobą również niższe zyski spółek. Przede wszystkim niższe od obecnych oczekiwań.

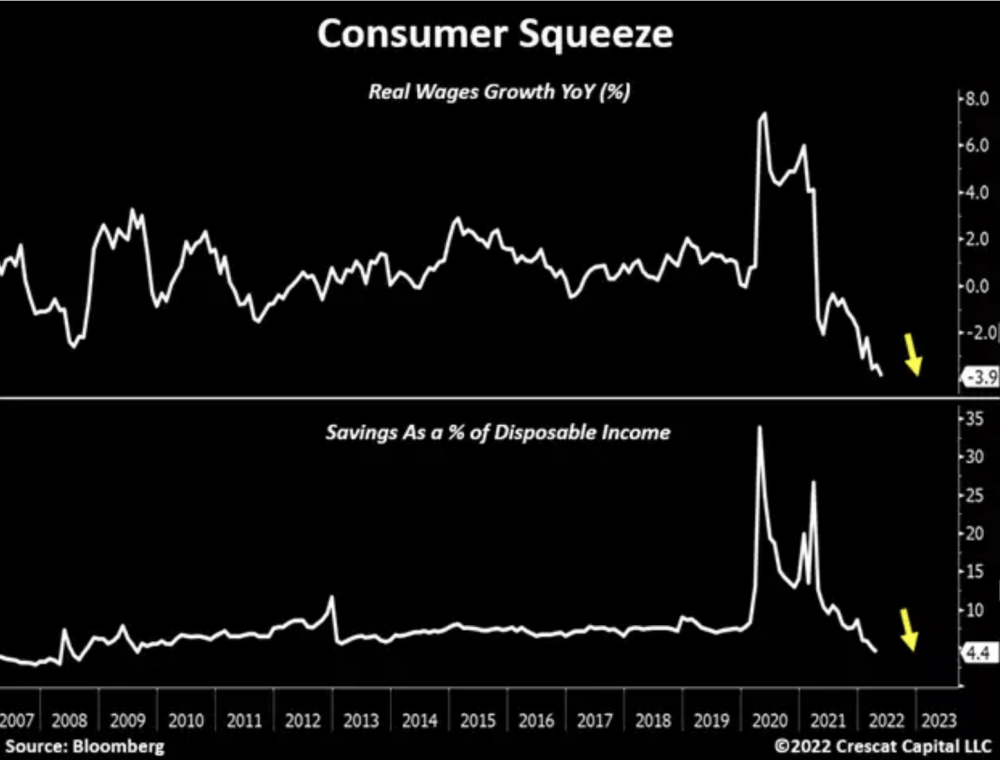

Bardzo negatywne nastawienie konsumentów nie bierze się znikąd. Poniższa grafika pokazuje, że realne wynagrodzenia (z uwzględnieniem inflacji) spadły w trakcie ostatniego roku o 4%.

Sytuacja wygląda gorzej niż podczas kryzysu z 2008 roku. Do tego dodajmy fakt, że w międzyczasie przeciętna wysokość opłat za mieszkanie w USA wzrosła realnie o ok. 6% rok do roku. Skoro zatem podstawowe koszty rosną dużo szybciej niż wynagrodzenia (dotyczy to przecież również żywności czy ceny benzyny), to zwykłym Amerykanom coraz mniej zostaje pieniędzy na pozostałe wydatki.

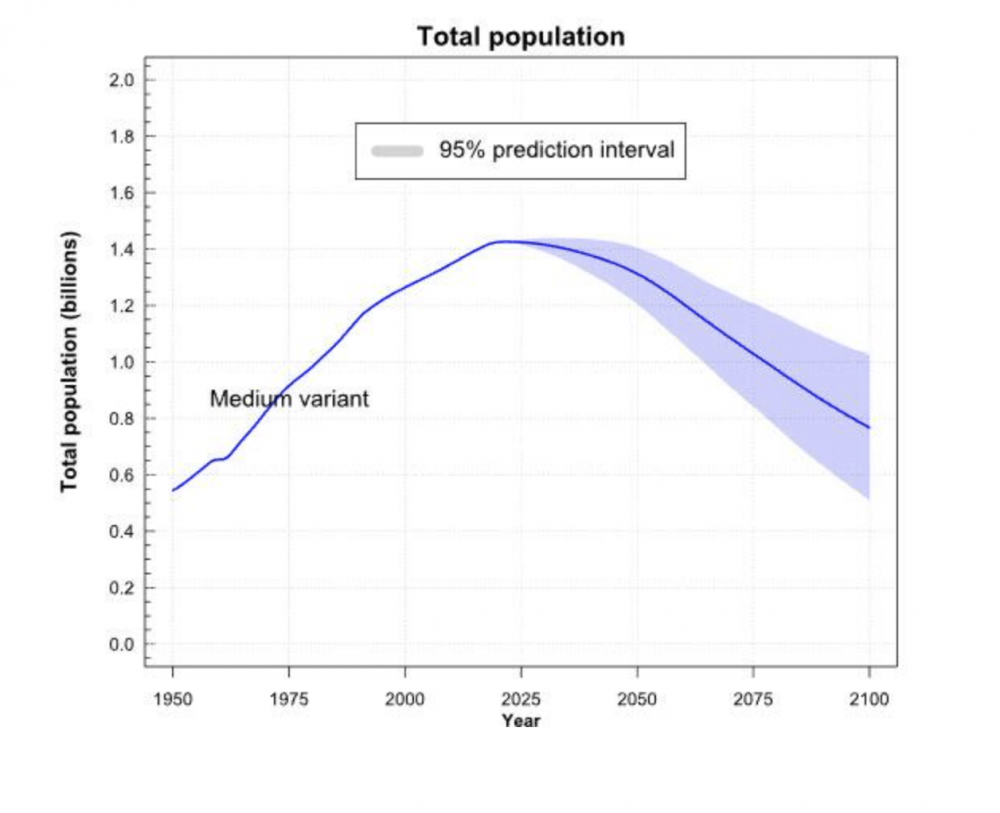

Nieciekawe perspektywy demograficzne Chin

Przy kilku okazjach wspominaliśmy, że bańka na rynku nieruchomości w Chinach przewyższa to z czym mieliśmy do czynienia w USA w 2008 roku. Oczywiście jest to główny argument za tym, że w najbliższym czasie rynek nieruchomości w Państwie Środka będzie wyglądał dość słabo.

Z kolei w dużo dłuższej perspektywie czasowej na jego niekorzyść przemawia… demografia. Jeszcze do niedawna czytaliśmy o tym jak szybko zwiększa się populacja Chin, jednak najnowsze prognozy ONZ sugerują, że szczytowy moment pod tym względem przypadnie już na najbliższe lata, a nie jak wcześniej sądzono – na 2031 rok.

Źródło: zerohedge.com

Widać, że w kolejnych latach prognozowany jest lekki spadek, a mniej więcej od 2035 roku populacja Chin może kurczyć się w wyjątkowo szybkim tempie. Należy też dodać, że w poprzednich dekadach z chińskich wsi do miast przeniosły się dziesiątki milionów ludzi. Teraz skala tego „przepływu” spadnie.

Co może uratować Chiny w długoterminowej perspektywie? Scenariusz w którym staną się one państwem, które daje ludziom szanse na pracę, realizację i zapewnienie życia na przyzwoitym poziomie w normalnym otoczeniu. Coś w stylu Stanów Zjednoczonych czy Europy Zachodniej z drugiej połowy XX wieku. Widząc jednak upodobanie władz chińskich do zamordystycznych rozwiązań i poszerzania inwigilacji obywateli, trudno nam uwierzyć, że dziesiątki milionów osób będą przybywać tam z własnej woli.

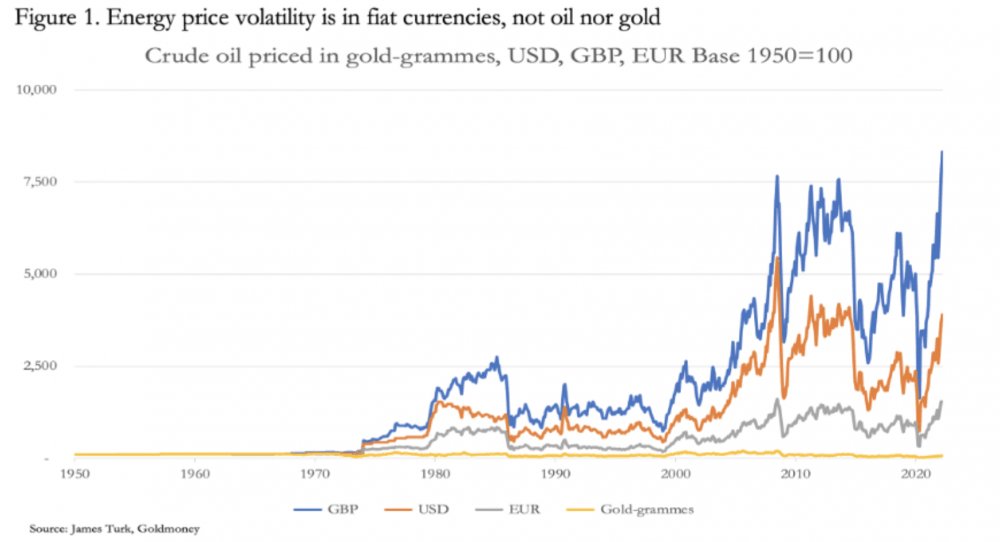

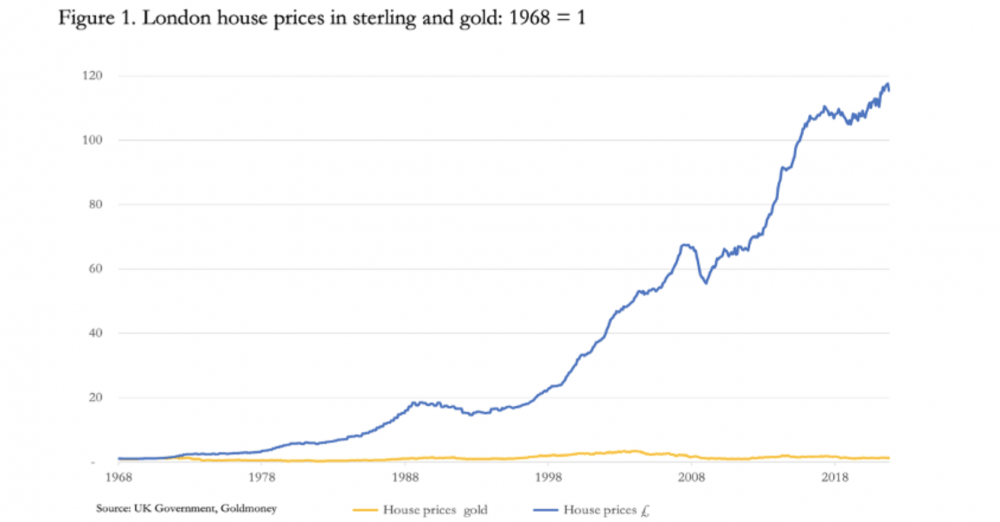

Sposób na drożyznę

Inflacja z pewnością jest jednym z wiodących tematów. Zewsząd docierają do nas informacje o wyższych kosztach życia. Oczywiście trudno w tej chwili zaproponować coś, co nagle poprawi byt milionów, natomiast możemy podać rozwiązanie, które z pewnością sprawdza się w długim terminie. Mamy na myśli przechowywanie oszczędności (właśnie z myślą o takich momentach) w złocie zamiast w papierowych walutach.

Poniższy wykres pokazuje zmienność cen energii w funtach, dolarach, euro oraz w złocie (to ostatnie oczywiście oznaczono na żółto), począwszy od 1950 roku.

Z kolei następny wykres pokazuje zmianę cen nieruchomości w Londynie w przeliczeniu na funty oraz złoto, począwszy od 1968 rok.

To dobre przykłady na to, jak złoto chroni siłę nabywczą.

Independent Trader Team