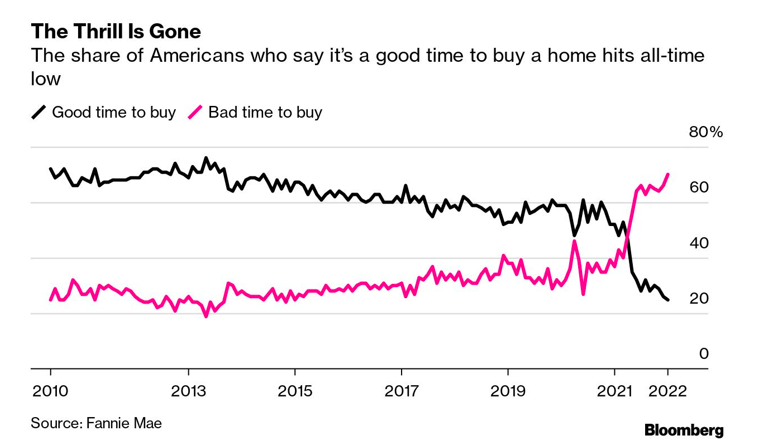

Amerykanie zniechęceni do nieruchomości

Wybuch pandemii w 2020 roku nie zniechęcił Amerykanów do rynku nieruchomości. Nawet 60% uważało, że jest to dobry czas na zakup domu. Wtedy konsekwencje masowego dodruku oraz blokowania międzynarodowych łańcuchów dostaw były wciąż niewidoczne dla przeciętnego obywatela USA.

Różowa linia na wykresie przedstawia procentowy udział Amerykanów, którzy uważają, że jest to zły moment na zakup domu bądź mieszkania. Natomiast linia czarna wręcz przeciwnie – pokazuje odsetek społeczeństwa, który uważa aktualny moment za dobry.

Można zauważyć, że sytuacja uległa zmianie w połowie 2021 roku, kiedy to sentyment odwrócił się o 180 stopni. Nie wygląda na to, aby w najbliższych miesiącach miało dojść do poprawy. FED musi reagować na wzrost inflacji i będzie podwyższał stopy procentowe.

Być może nastawienie do nieruchomości ulegnie lekkiej poprawie, gdy rząd USA zdecyduje się na kolejną falę dodruku (m.in. w postaci czeków rozsyłanych do obywateli). Nie zdziwimy się, jeśli zostaną one wypłacone już w formie Cyfrowej Waluty Banku Centralnego (tak zwane CBDC). Więcej na ten temat w artykule: „Co szykują nam bankierzy?”.

Oczywiście kolejne czeki mogą krótkoterminowo wpłynąć na większe wydatki ze strony Amerykanów, ale z drugiej strony doprowadzą też do wzrostu inflacji. Tymczasem już dziś jest ona wyższa niż tempo wzrostu wynagrodzeń w USA. W prostych słowach: Amerykanie zarabiają coraz mniej.

Na pierwszym wykresie możecie zauważyć, jak kształtowały się zarobki w USA względem oficjalnej inflacji. Jak widać, po raz pierwszy od ponad dekady wynagrodzenia rosną znacznie wolniej niż inflacja CPI. W trakcie ostatniego roku realne zarobki spadły o 3,1%.

Drugi wykres informuje nas, jak zmieniały się wynagrodzenia Amerykanów w ostatnim czasie. Od połowy 2019 roku, wzrosły one nominalnie o prawie 14%, natomiast realnie – o 3%.

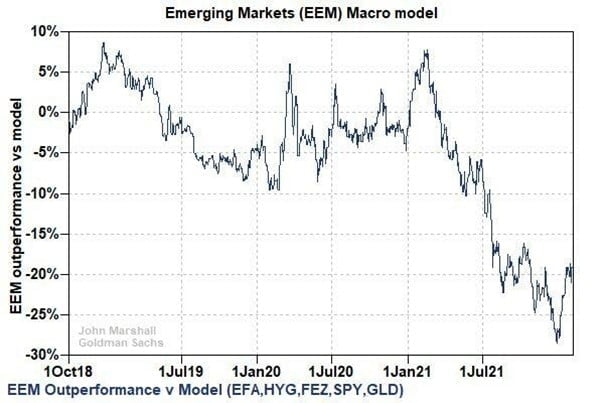

Czy rynki wschodzące nadrobią straty?

ETF EEM jest jednym z największych funduszy dających ekspozycję na rynki wschodzące. Na poniższym wykresie porównano jego zachowanie ze specjalnym modelem.

Źródło: zerohedge.com

W skład modelu wchodzą:

– GLD, czyli ETF odzwierciedlający cenę złota;

– SPY, czyli ETF odzwierciedlający indeks 500 największych spółek w USA;

– FEZ, czyli ETF odzwierciedlający 50 największych spółek ze Strefy Euro;

– HYG, czyli ETF odzwierciedlający ceny obligacji śmieciowych z USA;

– EFA, czyli ETF odzwierciedlający ceny dużych spółek krajów rozwiniętych, z wyłączeniem USA i Kanady.

Model ten odzwierciedla zdywersyfikowany portfel. Na jego tle EEM wypadł dość słabo, zwłaszcza w trakcie ostatniego roku.

Rynki wschodzące mogą nadrabiać te straty, ale naszym zdaniem obecnie nie powinniśmy traktować ich jako jednej dużej grupy. Szukając atrakcyjnych kierunków inwestycyjnych należy wybierać głównie wśród krajów, które posiadają stosunkowo stabilną walutę. Uważamy, że w ciągu najbliższych miesięcy nieźle powinny radzić sobie akcje chińskie.

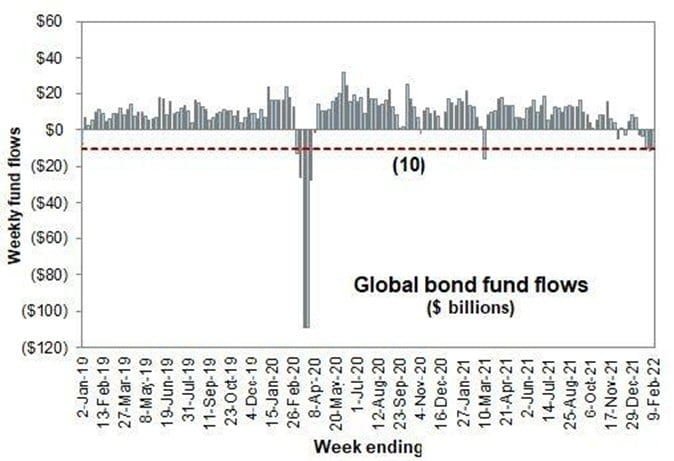

Odpływ kapitału od obligacji

Do tej pory stosunkowo rzadko zdarzało się, aby globalne fundusze obligacji doświadczały odpływu kapitału. Poniższy wykres przedstawia, jak wyglądała sytuacja na przestrzeni trzech ostatnich lat.

Źródło: zerohedge.com

Warto zwrócić uwagę na to, co się dzieje po prawej stronie wykresu. Od początku 2022 roku kapitał stopniowo odpływa od globalnych obligacji, co jest bardzo negatywnym sygnałem dla rynku długu.

Sytuacja może pogorszyć się także ze względu na tzw. Robo-Advisors. Są to programy największych banków na świecie, których rola polega na analizowaniu trendów oraz automatycznym rozdzielaniu środków klientów pomiędzy poszczególne aktywa.

Do tej pory Robo-Advisors dzieliły kapitał głównie pomiędzy akcje, obligacje oraz fundusze nieruchomości. Teraz, biorąc pod uwagę spadki na rynku długu oraz rozpędzoną inflację, takie programy będą podchodziły do obligacji dużo ostrożniej.

Może to sprawić, że wyniki funduszy obligacji w kolejnych miesiącach będą wyglądać jeszcze gorzej.

Inwestorzy przygotowują się na spadki

Po prawie dwóch latach nieustannych wzrostów na rynkach akcji, styczeń okazał się być znacznie mniej przychylny. Narastające obawy inwestorów oraz zmiana narracji FED-u doprowadziły do korekty na S&P500 i tym samym do ostudzenia atmosfery na rynku.

Ta pierwsza duża korekta od dwóch lat, zwiększyła zainteresowanie opcjami PUT na ETF SPY, którego rolą jest odzwierciedlenie głównego indeksu w USA – S&P500.

Opcje te zyskują na wartości, kiedy na rynku w Stanach Zjednoczonych dochodzi do przeceny. Innymi słowy: wzrost zainteresowania PUT-ami oznacza, że coraz więcej inwestorów gra na spadek cen akcji.

Wartość tych opcji przehandlowanych w ostatnim miesiącu stanowi prawie 50% całej kapitalizacji ETF-u, co miało miejsce dotychczas dwa razy na przestrzeni ostatnich 15 lat – w roku 2011 oraz 2020.

Warto zwrócić uwagę na to, że opcje PUT często wykorzystuje się w celu zabezpieczenia swojego portfela. Taki hedge pozwala uratować część zysków, kiedy pozostałe aktywa w portfelu zaczną tracić na wartości.

Jeśli spadki w USA się pogłębią, to możemy się spodziewać, że wartość nabywanych PUT-ów będzie jeszcze wyższa, przez co pobijemy historyczne poziomy.

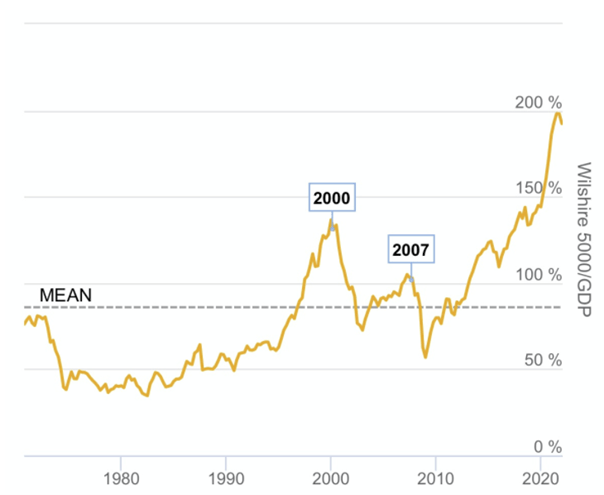

Bańka wszechczasów

Poniższy wykres pokazuje kapitalizację szerokiego rynku z USA względem PKB. Jest to tak zwany wskaźnik Buffeta. Im wyższa wartość wskaźnika, tym droższe są akcje na rynku w Stanach Zjednoczonych w stosunku do wartości całej gospodarki. Obecnie jest on wyżej niż kiedykolwiek wcześniej.

Źródło: zerohedge.com

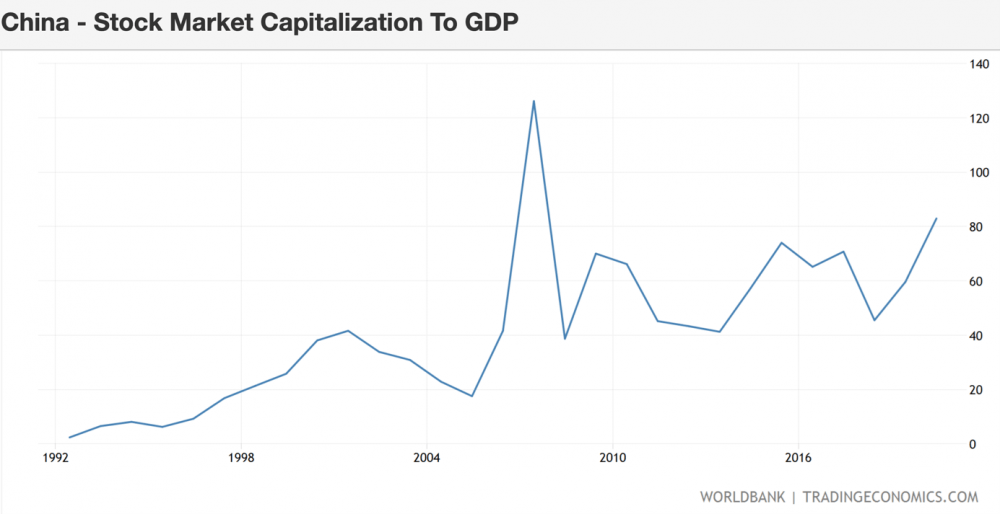

Dla porównania na poniższym wykresie możemy zauważyć, jak wygląda sytuacja w Chinach. Kapitalizacja tamtejszego rynku dotychczas tylko raz przekroczyła poziom PKB i było to tuż przed krachem z 2008 roku.

Jak widać, dzisiaj kapitalizacja rynku chińskiego w stosunku do PKB wynosi około 80%.

Warto wspomnieć, że oba wykresy należy analizować z osobna dla danego kraju i porównywać obecne poziomy do poziomów historycznych. Na tej podstawie możemy powiedzieć, że:

– wskaźnik w USA znajduje się na rekordowym poziomie;

– wskaźnik w Chinach jest dużo niżej, niż w 2008 roku i niewiele wyżej, niż w 2015.

Gospodarka chińska rozwija się w dużo szybszym tempie niż gospodarka USA. Z kolei wydarzenia wokół pandemii potwierdzają, że to co się dzieje w Chinach ma kolosalny wpływ na to, w jakiej kondycji znajduje się globalna gospodarka.

Na dzień dzisiejszy rynek chiński wydaje się być bardziej atrakcyjnym i perspektywicznym wyborem. Jeśli w trakcie najbliższego roku nie doświadczymy dużego krachu na rynku akcji w USA, to spółki chińskie powinny zakończyć 2022 rok z bardzo dobrymi wynikami.

Realne stopy procentowe w USA na historycznie niskich poziomach

Poniższy wykres pokazuje jak kształtowała się relacja między stopami procentowymi a inflacją w USA od 1950 roku.

Na zielono zostały zaznaczone momenty, kiedy stopy procentowe były powyżej inflacji, natomiast na czerwono – poniżej.

Przed 2008 rokiem sytuacja wyglądała następująco: zawsze, kiedy pojawiał się kolor czerwony, niemal od razu podnoszono stopy. Po 2008 roku sytuacja uległa zmianie, ponieważ zadłużenie gwałtownie wzrosło. Od tamtego czasu utrzymuje się na tak wysokich poziomach, że znaczące podniesienie stóp może doprowadzić do załamania systemu.

W latach 2009 – 2019 banki centralne mogły ignorować problem, ponieważ realna inflacja znajdowała się poniżej 10%. Dziś wynosi znacznie więcej, co zmusi banki centralne do wielokrotnego podnoszenia stóp procentowych w kolejnych miesiącach.

Jednocześnie możemy z całą pewnością stwierdzić, że stopy procentowe w USA przez dłuższy czas nie dojdą do tego samego poziomu, co inflacja. A zatem na powyższym wykresie dalej będzie utrzymywał się kolor czerwony.

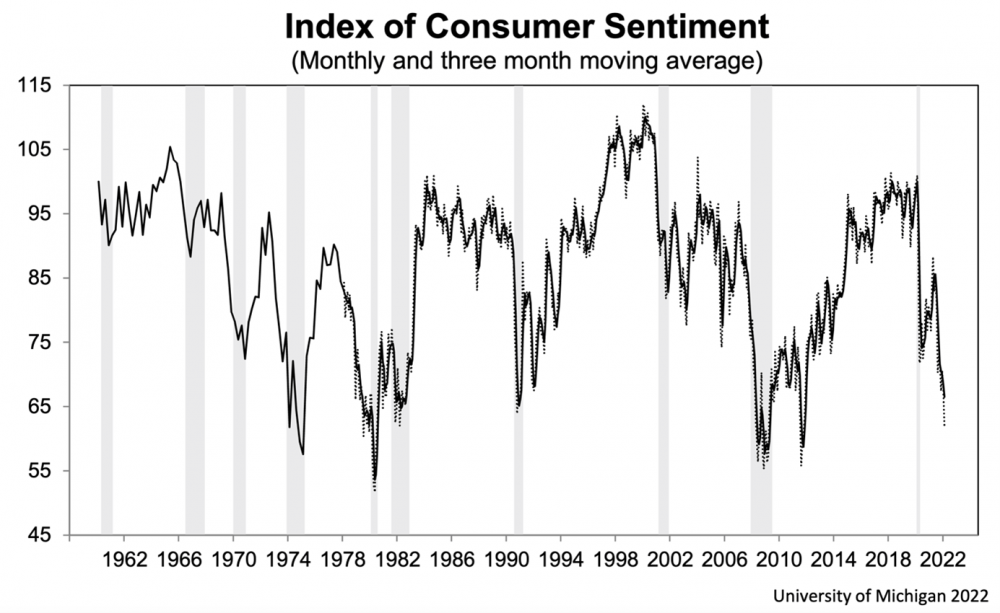

Konsumenci w coraz gorszych nastrojach

Kolejny wykres przedstawia nastroje wśród konsumentów w Stanach Zjednoczonych. Kiedy w przeszłości dochodziło na nim do dużych spadków, często zwiastowało to recesję.

Skoro nastroje konsumentów ulegają pogorszeniu, to ograniczają oni konsumpcję, w gospodarce krąży mniej waluty, a cała sytuacja negatywnie przekłada się na wyniki spółek. Ostatecznie część inwestorów w takim otoczeniu ucieka z rynków akcji ze swoim kapitałem.

W ostatniej dekadzie zdarzało się, że rynek akcji zyskiwał nawet w sytuacji, kiedy nastroje konsumentów bardzo mocno się pogarszały. Działo się tak, ponieważ bank centralny prowadził skup aktywów i sztucznie napędzał wzrosty na giełdzie. Warto więc podkreślić, że w chwili obecnej mamy do czynienia z jednoczesnym pogorszeniem nastrojów konsumentów i zakończeniem dodruku ze strony FED-u.

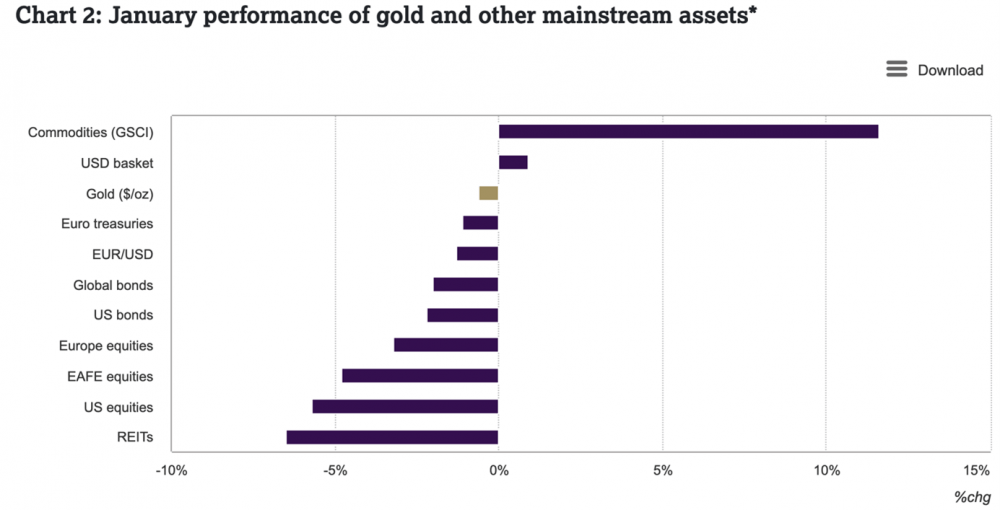

Rosnące ceny surowców

Począwszy od globalnego lockdownu ceny surowców zaczęły rosnąć w szybkim tempie. Nie inaczej było w styczniu.

Źródło: gold.org

W sytuacji, kiedy pozostałe grupy aktywów zanotowały gorszy miesiąc, indeks surowców umocnił się o ponad 11%. Niestety te rosnące ceny dotyczą także żywności i energii, co bardzo mocno uderza w gospodarstwa domowe.

Można próbować się przed tym bronić i wykorzystując wolne środki, zabezpieczyć się przed rosnącymi cenami surowców, np. dodając do portfela inwestycyjnego akcje spółek rolnych i energetycznych. Takie działanie musi jednak zostać poprzedzone edukacją, ponieważ na inwestycji w surowce można bardzo łatwo stracić pieniądze. Więcej na ten temat w artykule „Pogrom wśród osób inwestujących w ropę”.

Najdroższa ropa w historii

Tak wysokie ceny ropy poprzednio mogliśmy zaobserwować w 2008 i 2011 roku. Baryłka kosztowała wtedy ponad 100 USD, raz dochodząc nawet do 140 USD. Ówczesne wzrosty były oczywiście odczuwalne w Polsce, ale polski złoty radził sobie wówczas przyzwoicie, dzięki czemu nigdy nie przekroczyliśmy kwoty 350 PLN za baryłkę.

Teraz, mimo że cena wciąż jest poniżej 100 USD, w Polsce osiągamy nowe rekordy i tym samym mamy najdroższą ropę w historii, co można zauważyć na poniższym wykresie (pokazuje on cenę baryłki w przeliczeniu na PLN).

Rząd w Polsce zadziałał wyprzedzająco i obniżył VAT na paliwa, przez co ceny na stacjach nadal nie przekroczyły poziomu 6zł za litr.

Jeśli ceny ropy na światowych rynkach nie spadną, a rządzący przywrócą podatek VAT wynoszący 23%, to może się okazać, że w drugiej połowie roku ceny paliw na stacjach zbliżą się nawet do 7zł za litr.

Uważamy, że jeśli cena ropy pozostanie na bardzo wysokim poziomie, to politycy utrzymają niższy podatek VAT na kolejne miesiące. Zbyt wysokie ceny na stacjach mogłyby obniżyć poparcie rządu, a przecież już w 2023 roku czekają nas kolejne wybory.

Independent Trader Team