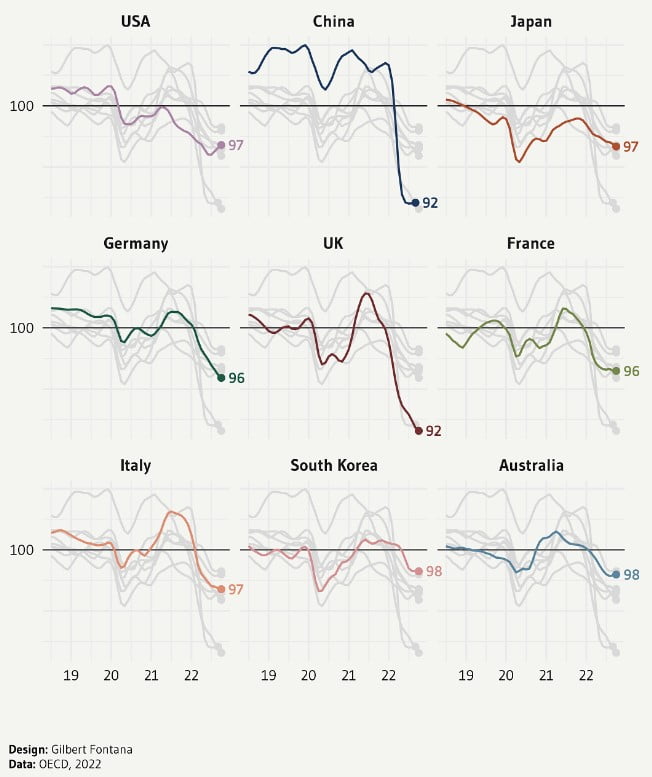

Nastroje konsumenckie na dnie

Wskaźnik zaufania konsumentów, CCI (Consumer Confidence Index) mierzy poziom optymizmu konsumentów względem perspektyw gospodarczych w ich kraju, a co za tym idzie także ich przyszłości finansowej. Zakłada się, że im większy optymizm tym większa skłonność do wydawania pieniędzy, co z kolei pobudza gospodarkę. I odwrotnie. Im mniejszy poziom wskaźnika tym ludzie bardziej stawiają na oszczędności i redukcję wydatków. Bazowym poziomem wskaźnika jest 100. Zobaczmy więc jak wyglądają nastroje dla czołowych światowych gospodarek.

Jak widać obecnie mamy do czynienia z globalnym spadkiem zaufania konsumentów. Trudno się temu dziwić w otoczeniu wysokiej inflacji na świecie, wzrostów cen podstawowych dóbr jak żywność i energia, wysokich stóp procentowych, groźby zbliżającej się recesji, fali zwolnień, jaką widzimy w amerykańskim sektorze technologicznym czy też wciąż eskalującego konfliktu na Ukrainie.

Inwestycję w zieloną energię przekraczają bilion dolarów

Inwestycje w niskoemisyjne technologie energetyczne po raz pierwszy przekroczyły poziom 1 bln USD. Wg szacunkowych obliczeń Bloomberga jest to poziom równy kapitałowi, który był potrzebny na wsparcie dostaw paliw kopalnych w 2022 roku, co również wydarzyło się po raz pierwszy w historii.

Jak można zauważyć na poniższym wykresie wzrost tempa transformacji w dwóch ostatnich latach przekroczył 30% rocznie.

![]()

Do wyniku 1.11 bln USD należy jeszcze dodać 274 mln USD, które zostały zainwestowane w sieć energetyczną.

Pomimo tak dużych wzrostów okazuje się, że aby sprostać wymaganiom „zerowej emisji CO2 do 2050 roku” nakłady kapitałowe musiałyby się natychmiast potroić. Będzie to zapewne jeden z głównych argumentów za tym, aby podwyższać podatki. Wszystko pod pretekstem dbania o planetę.

Debiuty mogą wrócić na giełdy w drugiej połowie 2023 roku

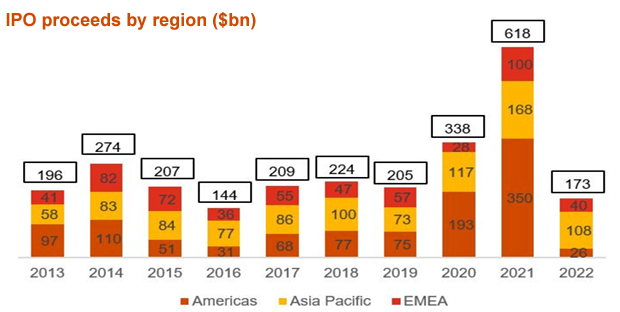

Duże grono spółek jest już gotowe na IPO (czym jest IPO – czytaj w słowniczku) i oczekuje na pierwsze pozytywne sygnały makroekonomiczne. W 2022 roku światowy rynek IPO praktycznie stanął w miejscu. Walka z inflacją, zaostrzenie polityki przez banki centralne, europejski kryzys energetyczny czy też wojna na Ukrainie i ograniczenia produkcji w Chinach wzmocniły mocno obawy przed globalną recesją. To z kolei powstrzymywało spółki przed debiutami na giełdzie.

W obu Amerykach, Europie, Afryce i na Bliskim Wschodzie łączna wartość pozyskanego kapitału wyniosła tylko 66 mld dolarów, w porównaniu do średniej z lat 2017-2021 wynoszącej 210 mld dolarów. Jak widać na grafice, w zeszłym roku, najwięcej kapitału pozyskano w Azji, gdzie wartość ta wyniosła 108 mld dolarów (żółty kolor).

Źródło: strefainwestorów.pl

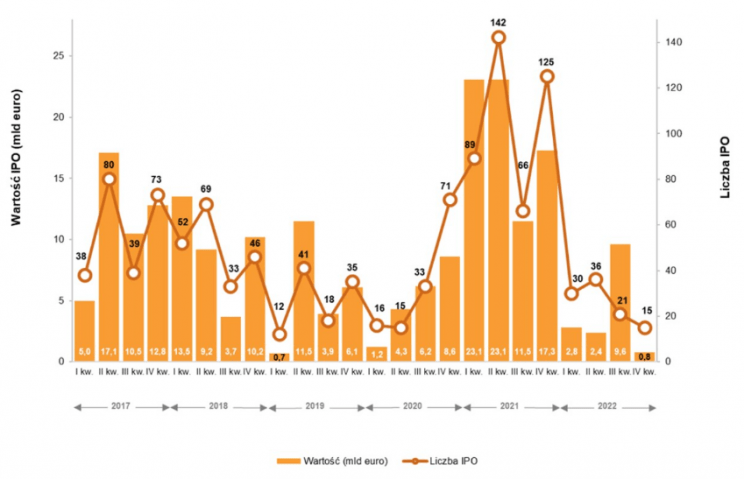

W Europie wiele spółek rezygnowało lub zawieszało procedury związane z ofertami. Wartość wszystkich zakończonych pierwszych ofert publicznych wyniosła zaledwie 15 mld euro (patrz: poniższa grafika), z czego największą część stanowiła oferta Porsche na giełdzie we Frankfurcie o wartości 9,1 mld euro.

Źródło: strefainwestorów.pl

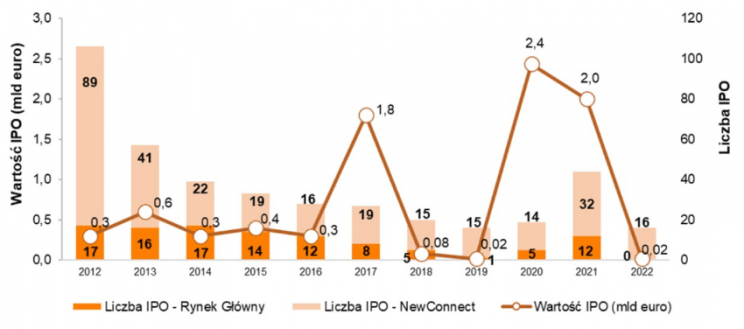

Na Giełdzie Papierów Wartościowych w Warszawie nie odbyło się żadne IPO. Wszystkie spółki, które debiutowały na giełdzie, przenosiły notowania akcji z alternatywnego rynku NewConnect.

Źródło: strefainwestorów.pl

W 2023 roku sytuacja na warszawskim parkiecie ma ulec poprawie. Już teraz zgromadziła się pokaźna grupa dużych firm gotowych do przeprowadzenia IPO m.in. Vortex Energy, Transition Technologies MS, 3LP, Oferteo, Dr Irena Eris, Even Horizon czy DESA. Pamiętajmy jednak, że dopóki wciąż trwa wojna za naszą wschodnią granicą to będzie nam towarzyszyć niepewność.

Reasumując, rok 2023 może być znacznie lepszy od poprzedniego pod względem debiutów na światowych giełdach, w tym także na GPW. Prognozowany powrót rynku IPO zapowiadany jest na drugą połowę roku o ile pojawią się sygnały świadczące o drodze do stabilności gospodarczej. W pierwszej kolejności popyt na IPO rozkręcą rosnące, stabilne i rentowne spółki.

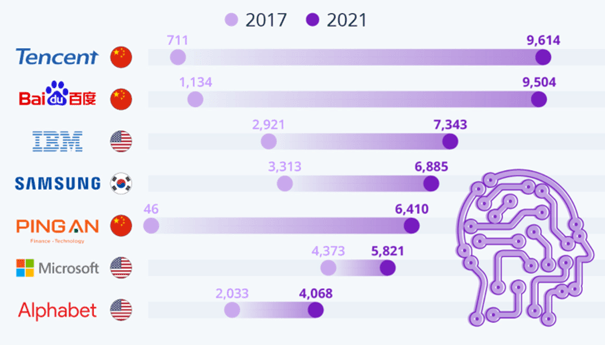

Gigantyczny wzrost liczby patentów wśród chińskich korporacji

W ciągu ostatnich kilku lat chińskie przedsiębiorstwa gwałtownie zwiększyły liczbę wniosków patentowych dotyczących produktów z obszaru sztucznej inteligencji. Tencent i Baidu stały się największymi właścicielami patentów w dziedzinie uczenia maszynowego i sztucznej inteligencji w 2021 roku. Każda z tych firm posiada ponad 9 tys. aktywnych patentów.

Microsoft posiada ich prawie 6 tys. i plasuje się na 6-tym miejscu na świecie, podczas gdy jeszcze w 2017 roku firma ta była liderem.

Poniższa grafika pokazuje jak zmieniała się liczba patentów w przypadku największych gigantów technologicznych pomiędzy 2017 a 2021 rokiem.

Źródło: statista.com

Uwagę zwraca fakt, że w przypadku chińskiego giganta ubezpieczeniowego i bankowego Ping An liczba patentów w tym czasie wzrosła z niecałych 50 do ponad 6000. Wśród narzędzi sztucznej inteligencji opracowanych ostatnio przez firmę jest oprogramowanie do analizy mikro ekspresji twarzy (np. mrugnięć powiekami, mimowolnych drgawek), które Ping An wykorzystuje do oceny roszczeń ubezpieczeniowych przesyłanych przez ubezpieczających za pośrednictwem wideo.

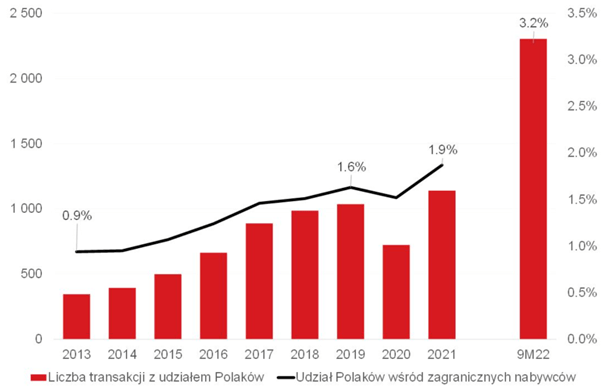

Polacy rzucili się na nieruchomości w Hiszpanii

Wzrost cen domów i mieszkań w Polsce, wysoka inflacja oraz wybuch wojny na Ukrainie to czynniki, które zachęcają Polaków do zainteresowania się zagranicznymi rynkami nieruchomości. Obawa przed wciągnięciem naszego kraju w wojnę i zagrożeniami z tym związanymi, przyczyniła się do zwiększenia zainteresowania zakupem nieruchomości w Hiszpanii.

Poniższy wykres pokazuje liczbę mieszkań w Hiszpanii zakupionych przez Polaków (czerwone słupki, lewa skala).

Źródło: Bank Pekao

W ciągu pierwszych 9 miesięcy w 2022 roku zakupionych zostało około 2200 nieruchomości. Był to wynik nieporównywalnie wyższy niż w poprzednich latach. Dodatkowo, zakupy Polaków odpowiadały za 3,2% wszystkich transakcji ze strony zagranicznych inwestorów.

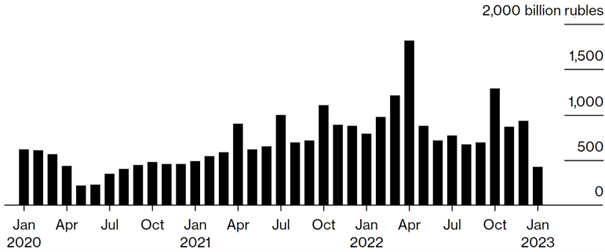

Załamanie wpływów budżetowych w Rosji

W rosyjskim budżecie pojawiła się ogromna dziura. To efekt zachodnich sankcji i zwiększonych wydatków Federacji Rosyjskiej.

Przełomowym wydarzeniem okazało się grudniowe embargo na ropę z Rosji. Od tego momentu obowiązuje uzgodniony przez UE, G7 i Australię limit ceny za jedną baryłkę rosyjskiej ropy (60 USD).

Poniższy wykres pokazuje wpływy do budżetu rosyjskiego ze sprzedaży ropy i gazu.

Źródło: bloomberg.com

Wpływy podatkowe z ropy i gazu spadły w styczniu o 46% w porównaniu z rokiem ubiegłym. Jednocześnie w tym samym czasie nastąpił wzrost wydatków o 59% z powodu wojny na Ukrainie. Kombinacja tych czynników przyniosła znaczący deficyt w budżecie.

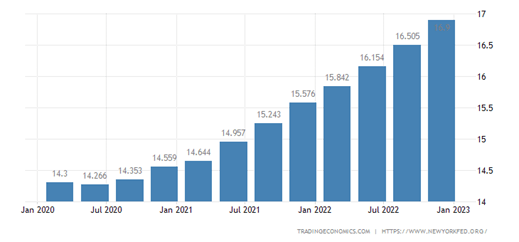

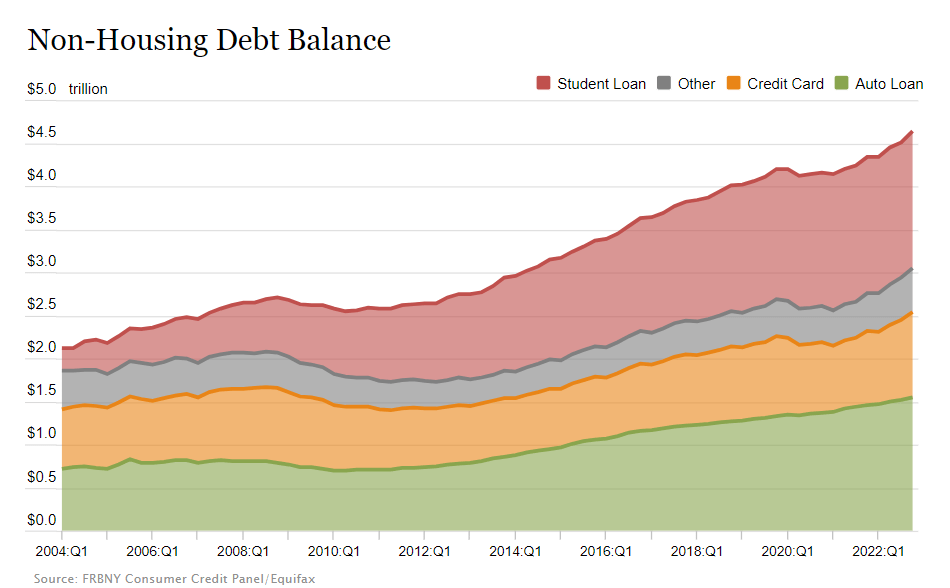

Potężny wzrost zadłużenia wśród Amerykanów

Zadłużenie amerykańskich gospodarstw domowych wzrosło w samym IV kwartale 2022 r. o 394 mld USD, do poziomu 16,90 bln USD. Był to największy wzrost od dwóch dekad.

Na kolejnej grafice możecie zobaczyć jak wygląda struktura tego zadłużenia. Kolorem zielonym oznaczono kredyty samochodowe, żółtym – zadłużenie na kartach kredytowych, czerwonym – pożyczki studenckie. Na szaro zaznaczono pozostałe długi.

W tej chwili w Stanach Zjednoczonych wciąż mamy do czynienia z niskim bezrobociem. To podtrzymuje kondycję finansową konsumentów. Jeśli jednak fala zwolnień przybierze na sile, to wiele firm i osób fizycznych będzie miało spore problemy ze spłacaniem zadłużenia. Spodziewamy się, że będzie to moment kiedy FED zacznie obniżać stopy procentowe, a rząd wesprze wybrane grupy rozsyłając specjalne czeki.

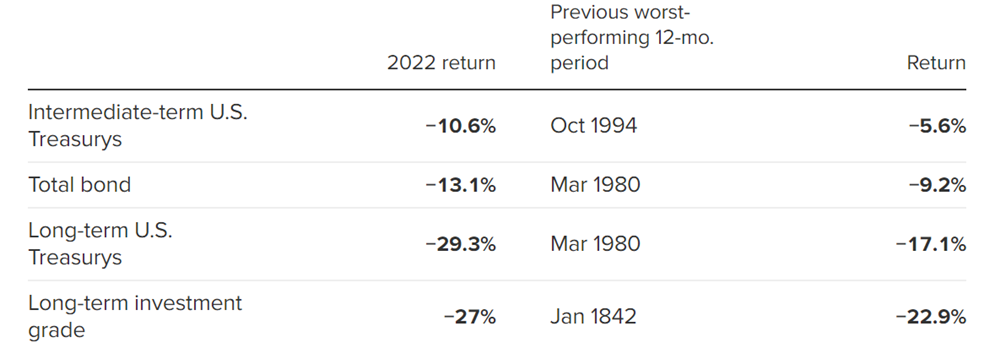

Zmiana nastrojów wokół obligacji

W 2022 roku mieliśmy do czynienia z rekordowym spadkiem cen obligacji. W ciągu roku, ceny 30-sto letnich obligacji USA spadły o 29,3%, a 10-cio letnich o 10,6%. Dotychczas najsłabszym wynikiem było -17,1% w przypadku 30-sto latek w 1980 roku i -5,6% w przypadku 10-cio latek w 1994 roku. Zestawienie wyników poszczególnych obligacji znajduje się w poniższej tabeli.

Źródło: cnbc.com

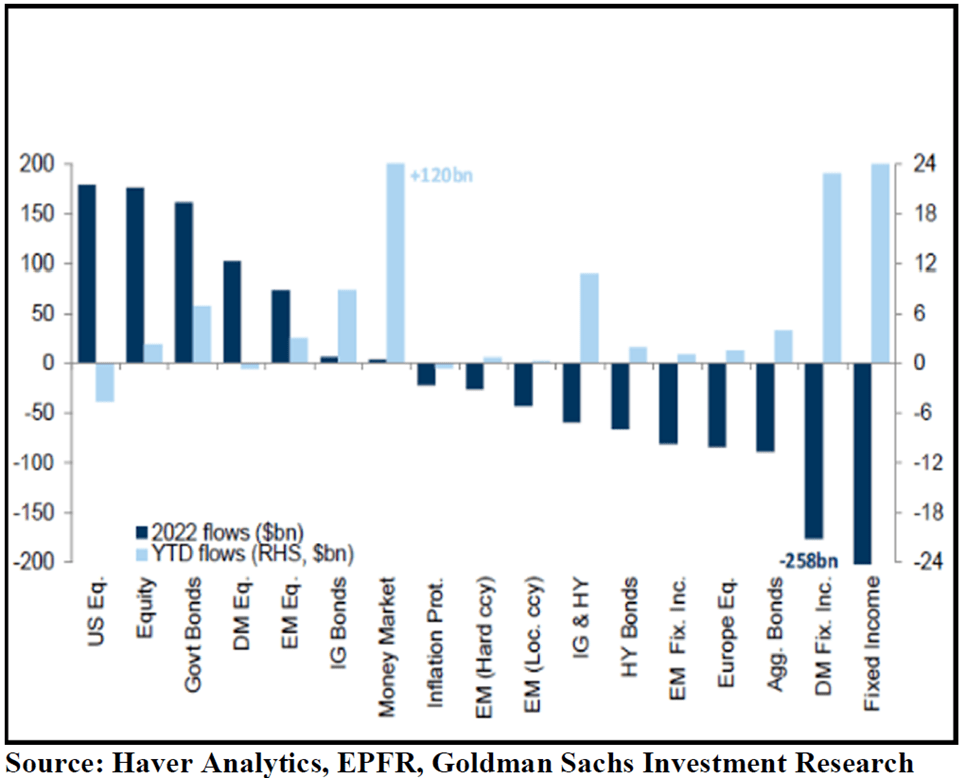

Od początku 2023 roku nastroje inwestorów w stosunku do obligacji diametralnie się zmieniły. Jak pokazuje poniższa grafika, zarówno na rynek obligacji USA (Fixed Income), jak i rynki obligacji w pozostałych rozwiniętych krajach (DM Fixed Income) kapitał napływał w sporych ilościach. W obu przypadkach było to ponad 20 mld USD w samym styczniu.

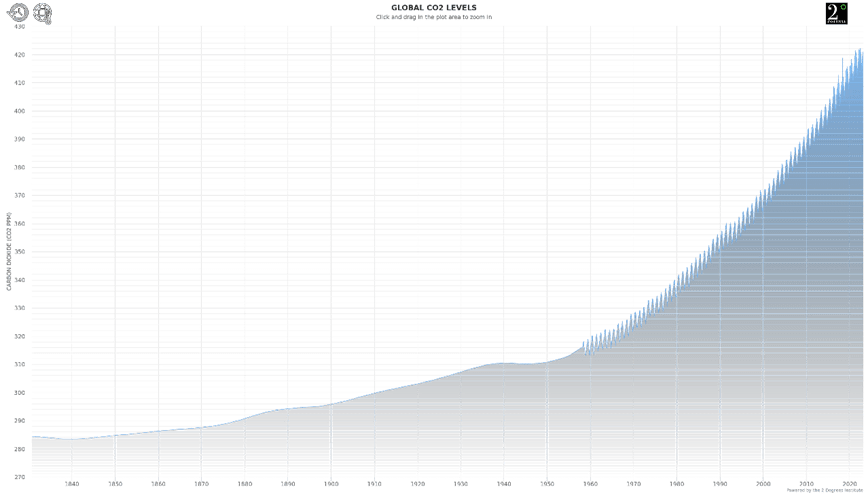

Czy wzrost CO2 przekłada się na wyższy poziom wód?

Dzięki instytucjom takim jak Organizacja Narodów Zjednoczonych, jesteśmy obecnie zalewani informacjami dotyczącymi zmian klimatycznych. W latach 70-tych panowało powszechne przekonanie, że świat zmierza w kierunku zlodowacenia i kolejnej epoki lodowcowej. W latach 2000-nych, gorącym tematem stało się globalne ocieplenie, które obecnie określa się mianem zmian klimatycznych.

Poniższy wykres przedstawia wzrost stężenia dwutlenku węgla w powietrzu. Możemy zauważyć niewielkie zmiany aż do roku 1960, po czym tempo wzrostu znacznie przyspieszyło. Stężenie CO2 jest między innymi uznawane za czynnik powodujący wzrost poziomu wody.

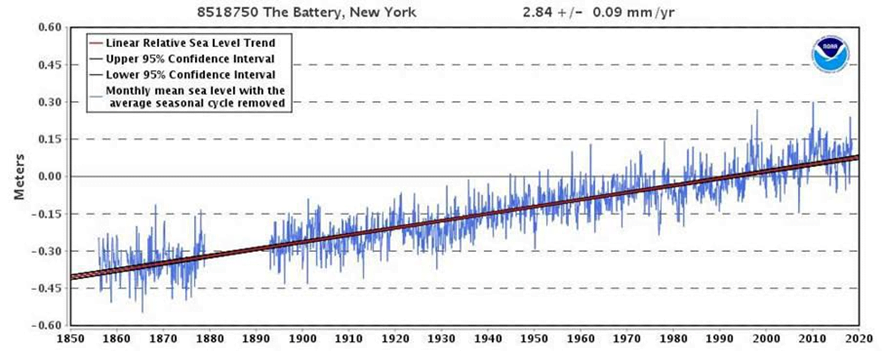

Organizacja NOAA zajmująca się badaniami poziomu morza i regularnie mierząca jego poziom w ponad 200 stacjach, udostępniła raport, w którym zaprezentowano poniższy wykres. Ukazuje on zmianę poziomu wody od 1855 roku do 2020, w jednej ze swoich stacji badawczych. Możemy zaobserwować regularny wzrost poziomu wody, wynoszący około 2,8mm rocznie, co przekłada się na około 28 centymetrów na stulecie. Gdyby poziom wody faktycznie był skorelowany ze stężeniem dwutlenku węgla, powinniśmy notować dużo większe zmiany od 1960 roku.

Jeśli chodzi o ONZ, warto wspomnieć, że organizacja ta powstała po II Wojnie Światowej z inicjatywy fundacji Rockefellera i Carnegiego. Więcej informacji na temat Organizacji Narodów Zjednoczonych można przeczytać w książce „Rockefeller Totalna Kontrola”.

Independent Trader Team