Nagły zwrot akcji w bilansie FEDu

W poprzednim roku banki centralne walczyły z inflacją, regularnie podnosząc stopy procentowe, a w niektórych przypadkach także wyprzedając skupione wcześniej aktywa. Od kwietnia 2022 roku, kiedy FED rozpoczął redukcję swojego bilansu, aktywa banku centralnego zmniejszyły się o około 600 mld dolarów, osiągając dołek na początku marca 2023 roku.

Sytuacja zmieniła się diametralnie pomiędzy 8 a 15 marca 2023 roku, kiedy to bilans FED-u nagle zwiększył się o 250 mld dolarów.

Przypomnijmy, że od początku 2022 roku FED głośno deklarował redukcję swojego bilansu, lecz w obliczu pierwszego kryzysu wyemitował tyle waluty, ile poprzednio redukował przez trzy miesiące.

Nagły wzrost sumy bilansowej wynika z wprowadzenia przez FED specjalnego programu – Bank Term Funding Program, który ma na celu zapewnienie płynności dla banków komercyjnych. W rezultacie banki mogą zastawiać obligacje po cenie, po której zostały one pierwotnie zakupione, nie uwzględnia się strat jakie do tej pory banki poniosły na obligacjach. Więcej na ten temat pisaliśmy w artykule Największe bankructwo od czasów Lehmana. Co zrobi FED?

Wzrost zmienności na rynku obligacji

Poniższy wykres przedstawia rentowność dwuletnich obligacji USA. Pomiędzy 8 a 17 marca można zauważyć gwałtowną zmianę z poziomu 5,05% do 3,8%. W trakcie jednej z sesji mieliśmy największy jednodniowy spadek rentowności dwuletnich obligacji od czarnego poniedziałku z 1987 roku.

Spadek rentowności oznacza, że ceny obligacji wzrosły. Relacja pomiędzy rentownością a ceną obligacji została dokładnie opisana w słowniczku.

Wzrost cen obligacji wynikał z faktu, że rynek spodziewa się, iż FED wkrótce zacznie obniżać stopy procentowe. Generalnie obniżki stóp procentowych są pozytywne dla rynku obligacji. Póki co FED zdecydował się jednak na podwyżkę stóp procentowych o 0,25% – taki komunikat został przekazany przez Jerome’a Powella na konferencji 22 marca.

Niewielkie oszczędności Amerykanów

Na poniższym wykresie czerwoną linią zaznaczono o ile wzrosła w ciągu roku wartość kredytu konsumpcyjnego którą muszą spłacić obywatele USA. Z grafiki wynika, że w ciągu roku ta kwota wzrosła o 400 mld dolarów.

Ten wykres jest istotny ze względu na wysokie obecnie poziomy stóp procentowych w USA, a także na to, że oprocentowanie kart kredytowych przekroczyło 20%. Amerykanie mogą zatem mieć obawy przed dalszym utrzymywaniem wysokich wydatków, a przecież gospodarka USA opiera się w dużej mierze właśnie na konsumpcji.

W związku z tym, co wydarzyło się w ciągu ostatnich dwóch tygodni, małe i średnie banki mogą bardziej restrykcyjnie podchodzić do udzielania kredytów. Będzie to kolejny element negatywnie wpływający na konsumpcję. W związku z tym z tygodnia na tydzień będzie rosła presja wokół FEDu, aby ten zaczął łagodzić politykę (czytaj: obniżanie stóp procentowych).

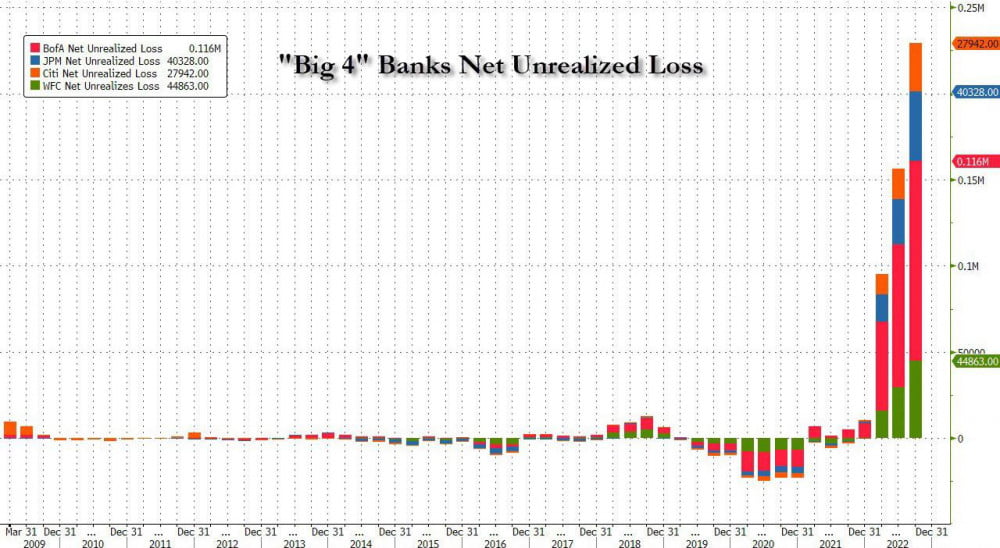

Ile największe banki tracą na obligacjach?

Ostatnie zamieszanie wokół Silicon Valley Bank wynikało ze strat na obligacjach i MBSach (produkty inwestycyjne oparte na udzielonych kredytach hipotecznych). Ceny obu tych aktywów spadały od wielu miesięcy w wyniku podnoszenia stóp procentowych. Straty wyszły na jaw w momencie, gdy bank został zmuszony sprzedać aktywa.

W związku z upadkiem SVB coraz więcej osób zaczęło zdawać sobie sprawę z faktu, że wiele innych banków również mogło zaliczyć podobne straty, ale wciąż są to straty niezrealizowane, ponieważ te banki jeszcze nie sprzedały tych aktywów.

Poniższy wykres przedstawia niezrealizowane straty 4 największych amerykańskich banków. Wells Fargo został zaznaczony kolorem zielonym, Bank of America różowym, JP Morgan niebieskim, a Citi pomarańczowym. W trakcie ostatniego kwartału zeszłego roku te niezrealizowane straty tylko w przypadku 4 banków wzrosły o 72 mld USD czyli

o 45,9%.

Źródło: reddit.com

Z drugiej strony sytuacja SVB była wyjątkowo nieciekawa, ponieważ bank na znaczną skalę inwestował w MBSy. W przypadku wielu innych banków straty mogą ograniczyć się wyłącznie do samych obligacji, które nie straciły na wartości aż tak mocno jak wspomniane MBSy. Zatem w przypadku innych banków sytuacja nie musi być aż tak niebezpieczna jak w przypadku SVB.

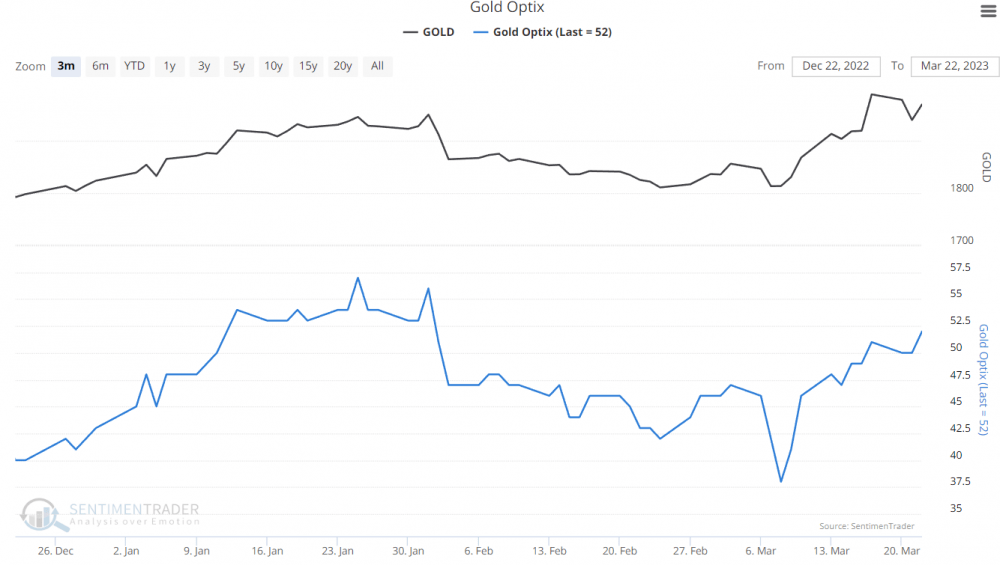

Poprawia się nastawienie inwestorów do złota

W związku z problemami banków rynek zaczął spodziewać się, że stopy procentowe zostaną obniżone, czyli FED podda się w walce z inflacją. Taka sytuacja oznaczałaby pogłębienie się już negatywnych rzeczywistych stóp procentowych (sytuacja, w której inflacja jest wyższa niż stopy procentowe). Takie otoczenie zazwyczaj jest pozytywne dla metali szlachetnych więc trudno się dziwić, że cena złota w ostatnich tygodniach wyraźnie wzrosła. Na poniższym wykresie czarnym kolorem przedstawione są notowania złota, a niebieskim indeks Optix który obrazuje nastroje inwestorów (im wyżej, tym większy optymizm). Grafika obejmuje okres ostatnich 3 miesięcy.

Warto zauważyć, że cena złota wyrażona w dolarze australijskim i funcie brytyjskim niedawno osiągnęła szczyty.

Optymizm wokół metalu wzrósł natomiast wciąż daleko nam do jakiejkolwiek manii na tym rynku.

Od 8 marca tematem numer jeden w mediach są problemy i bankructwa banków, takich jak Silicon Valley Bank, Signature Bank czy Credit Suisse. W tym czasie wiele aktywów radziło sobie słabo, a cena złota w szczytowym momencie rosła o niemal 10% w ciągu 10 dni. Całkiem nieźle jak na fakt, że złoto jest przez niektórych określane mianem barbarzyńskiego reliktu.

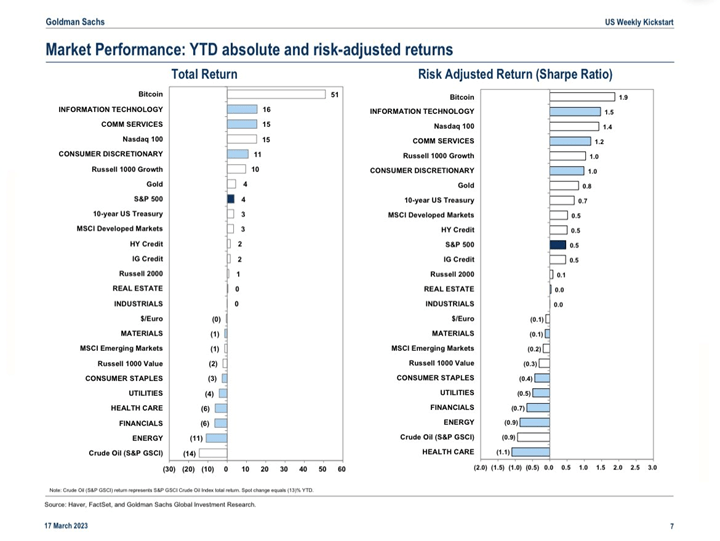

Bitcoin najlepszą inwestycją obecnego roku

Na poniższym wykresie po lewej przedstawiona jest całkowita stopa zwrotu dla wybranych aktywów. Podane wyniki są zaprezentowane od początku roku do 17 marca.

Jak widać do tej pory najlepsze wyniki w trakcie tego roku przynosiła inwestycja w Bitcoina, który zaliczył bardzo słaby 2022 rok. Z kolei w ostatnich miesiącach zaliczył odbicie przekraczające 50%. Sektor energetyczny po świetnym wyniku w 2022 roku, w którym ETF XLE wzrósł o 55%, teraz odreagowuje wzrosty, co powoduje obecnie jedne z najgorszych wyników.

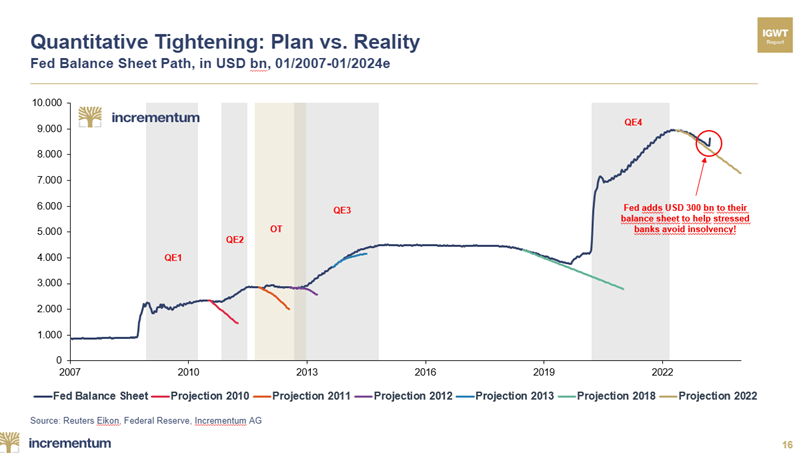

Redukcja sumy bilansowej FEDu – plan kontra rzeczywistość

Na przedstawionym wykresie znajduje się bilans banku centralnego USA, który obejmuje zarówno walutę wykreowaną na przestrzeni lat, jak i środki, które zostały wykorzystane do skupu obligacji i MBSów, a także te przeznaczone na ratunek banków komercyjnych. Linia ciemnoniebieska przedstawia bilans. Na wykresie innymi kolorami zaznaczono plany FEDu dotyczące redukcji bilansu w poszczególnych latach. Dla przykładu kolorem czerwonym zaznaczono jak planowano redukować bilans po pierwszej rundzie dodruku (QE1), jak widać plany nie zostały zrealizowane i doszło do kolejnej rundy dodruku (QE2). Ten scenariusz powtarzał się w kolejnych latach.

Po czwartej, gigantycznej rundzie, większej niż wszystkie dotychczasowe razem wzięte, FED ponownie próbuje zmniejszać ilość posiadanych aktywów. Jak mogliście zaobserwować na pierwszym wykresie w tym artykule, wszystko wskazuje na to, że plany dotyczące redukcji bilansu ponownie nie zostaną zrealizowane.

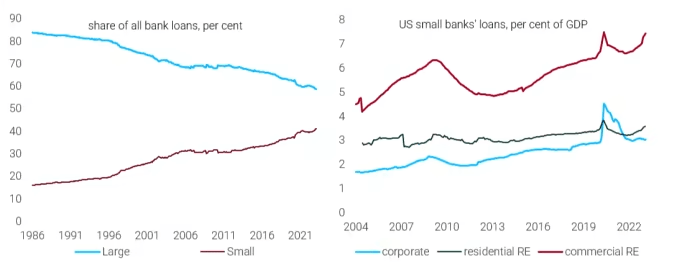

Kredyty udzielone przez duże i małe banki

Na poniższym wykresie po lewej stronie przedstawiono procentowy udział dużych, oznaczone kolorem niebieskim i małych, oznaczone kolorem czerwonym, banków w udzielanych kredytach. Po prawej stronie widoczne są kredyty udzielane przez małe banki z podziałem na rodzaje: czerwonym kolorem oznaczone zostały kredyty udzielone pod zakup nieruchomości komercyjnych, czarnym dla osób fizycznych na zakup nieruchomości, a niebieskim dla firm. Wykresy dotyczą kredytów udzielonych na rynku amerykańskim.

Źródło: ft.com

Zwracamy uwagę na fakt, że małe banki odpowiadały za dużą cześć kredytów które z kolei napędzały rynek nieruchomości. Jest to jeden z powodów, dla których FED szybko musi zablokować kolejne upadki małych banków (pierwszym z nich był SVB). Nie zmienia to faktu, że banki będą od tej pory bardzo ostrożne w udzielaniu kredytów, co ograniczy popyt na nieruchomości, a w konsekwencji może doprowadzić do spadku ich cen.

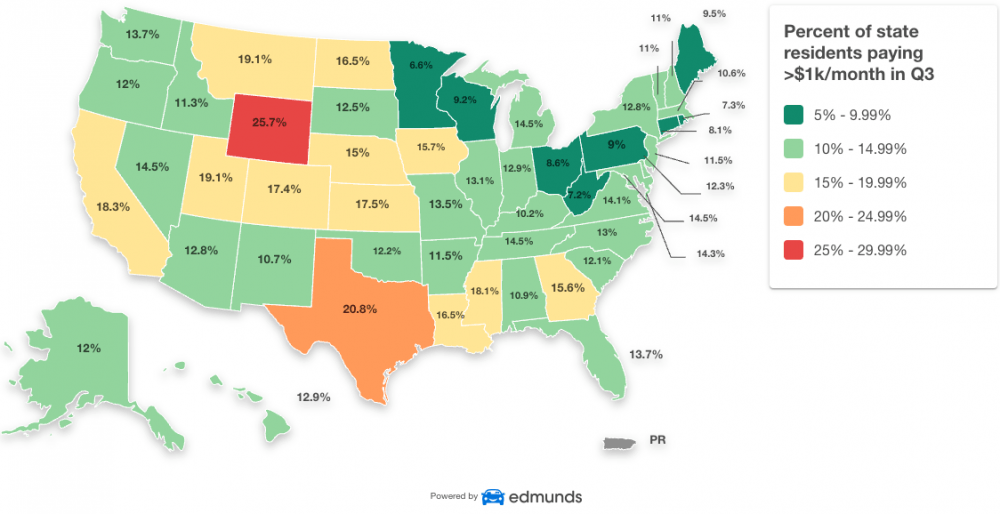

Amerykanie zakredytowani po uszy

Poniższa grafika przedstawia odsetek osób, których raty kredytu na samochód przekraczają 1000 USD miesięcznie.

Wyoming jest stanem, w którym co czwarty mieszkaniec wydaje na spłatę kredytu samochodowego ponad 1000 USD miesięcznie. Kolejnym stanem z podobnym odsetkiem osób spłacających wysokie raty kredytowe na samochód jest Teksas, gdzie co piąty mieszkaniec ma takie zobowiązania. Można zauważyć, że w północno-wschodnich stanach USA odsetek osób zadłużonych w ten sposób jest najniższy.

W Wyoming mediana zarobków wynosi 89 tysięcy USD rocznie, co przekłada się na około 5600 USD miesięcznie po potrąceniu podatków.

Wysokie raty kredytowe już stanowią duże obciążenie dla wielu obywateli. Istnieje również ryzyko pogorszenia koniunktury gospodarczej i w konsekwencji zwolnień z pracy, a to jeszcze bardziej negatywnie wpłynęłoby na ich sytuację życiową.

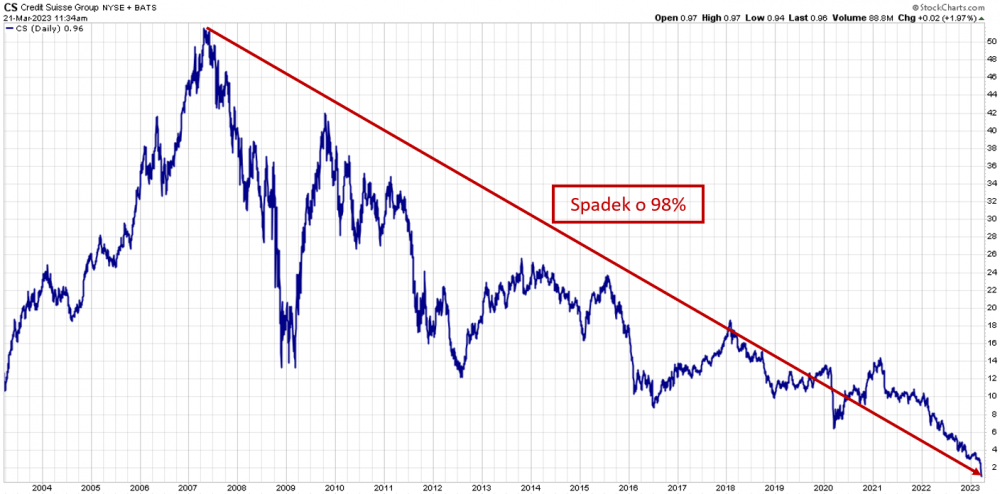

Upadek Credit Suisse

Ten wykres mówi sam za siebie. Jest to symboliczny upadek szwajcarskiego banku, a do tej pory szwajcarska bankowość kojarzyła się z wysokim poziomem obsługi, solidnością i bezpieczeństwem.

Jesteśmy obecnie świadkami upadku jednego z największych banków – Credit Suisse. Jego bilans na koniec 2022 roku był dwukrotnie wyższy od Lehman Brothers w momencie upadku w 2008 roku.

Credit Suisse miał status „Instytucji Finansowej Ważnej Systemowo” (SIFI). To pierwszy przypadek upadku takiej instytucji. Lista firm ważnych finansowo została opublikowana w 2011 roku i od tego czasu żaden bank z tej listy nie zbankrutował.

Prawdopodobnie Credit Suisse zostanie przejęty przez UBS, czyli największy szwajcarski bank. W konsekwencji powstanie prawdziwy gigant w tej branży bez żadnej realnej konkurencji na krajowym rynku.

Independent Trader Team