Spis treści

Rekordowe tempo wzrostu aktywów ETF-ów na Bitcoina

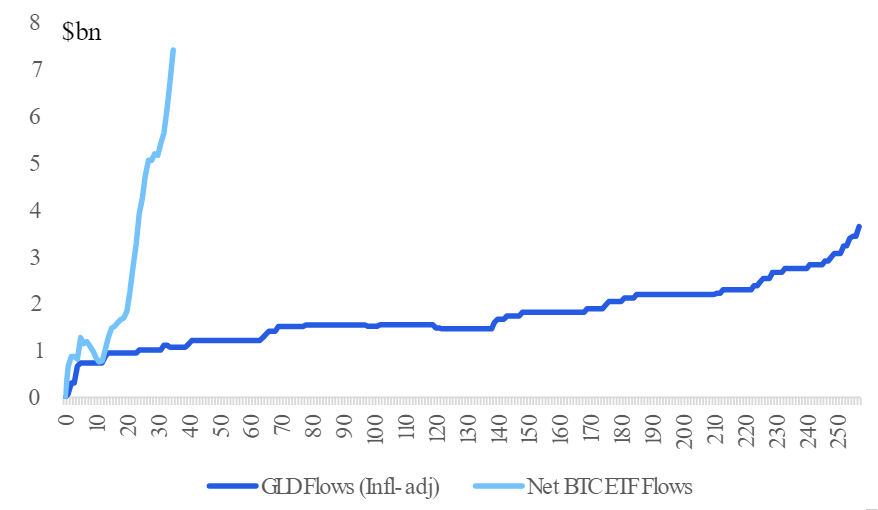

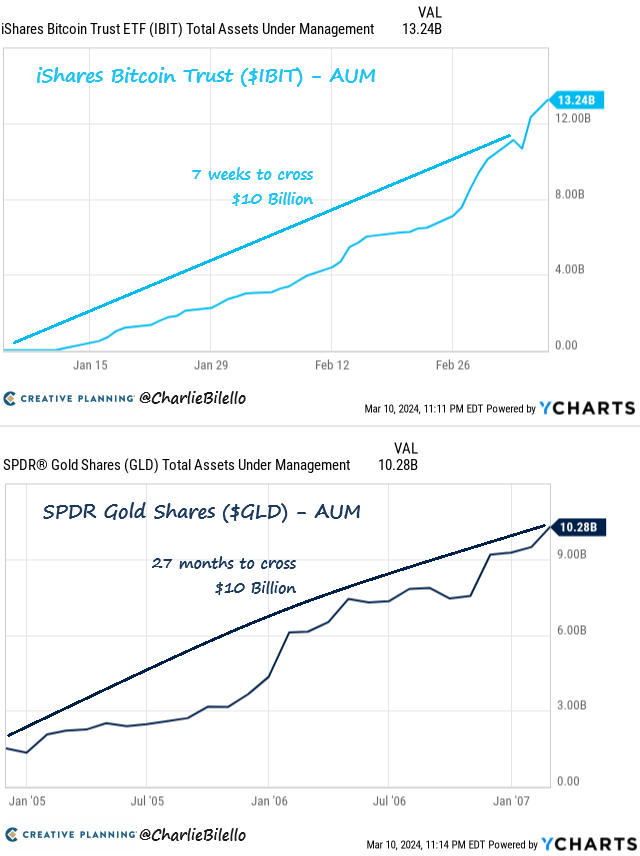

Poniższy wykres przedstawia tempo napływu kapitału do ETF-ów zapewniających ekspozycję na Bitcoina (jasnoniebieski) i ETF-u GLD dającego ekspozycję na złoto (ciemnoniebieski). Na osi poziomej zaznaczono dni od pojawienia się funduszy na giełdzie, a na osi pionowej ilość zgromadzonego kapitału. ETF na złoto został wprowadzony na rynek w 2004 roku i napływy do niego zostały skorygowane o inflację.

ETF-y na Bitcoina są wyraźnie bardziej popularne niż ETF na złoto, co możemy stwierdzić po tempie napływu kapitału.

Fundusz IBIT (Bitcoin) potrzebował tylko 7 tygodni, aby zgromadzić aktywa o wartości 10 mld dolarów, co prezentuje górna część poniższego wykresu. ETF GLD (złoto) potrzebował 27 miesięcy, aby osiągnąć ten sam poziom i przedstawia to dolna część wykresu.

Dla porównania, ETF GLD potrzebował aż 15 razy więcej czasu, aby zgromadzić kwotę 10 mld dolarów w zarządzaniu.

Napływ środków do ETF-ów na Bitcoina sprawia, że ich emitenci muszą ciągle skupować najważniejszą kryptowalutę. Aby przedstawić Wam jak duże jest zainteresowanie, użyjemy następującego porównania: fundusze na Bitcoina skupują dziennie tyle kryptowaluty, ile wydobywa się jej w ciągu 5 dni.

Jeśli chodzi o powyższe porównanie do ETF-u na złoto to trzeba pamiętać, że nie jest ono stuprocentowo obiektywne. W 2004 roku (debiut GLD) o wiele mniej inwestorów miało dostęp do giełd online, a same ETF-y nie były tak znane jak dzisiaj. Dodatkowo inwestorzy często preferują posiadanie fizycznego złota, co ograniczało napływ kapitału do funduszu GLD tuż po jego debiucie.

Bitcoin na szczycie

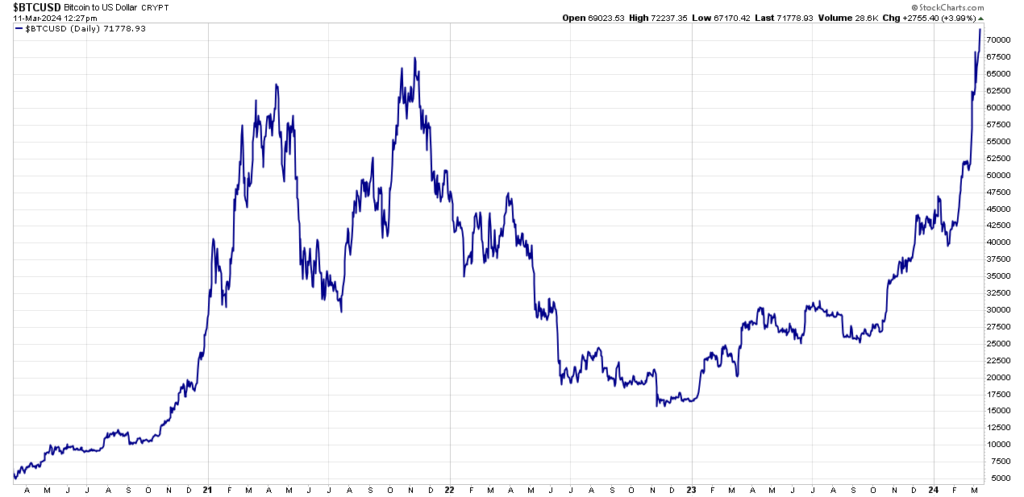

8 marca 2024 roku po raz pierwszy w historii Bitcoin przebił swój szczyt przed halvingiem. Sam halving i jego wpływ na cenę aktywa opisaliśmy dokładniej w tym artykule. W skrócie, chodzi o wydarzenie, które zmniejsza ilość wydobywanych Bitcoinów o połowę. Obecnie codziennie w obiegu pojawia się około 900 sztuk kryptowaluty, a po następnym halvingu będzie to już tylko 450. To wydarzenie w przeszłości skutkowało rosnącymi cenami Bitcoina.

Dlaczego tym razem Bitcoin ustanowił nowy rekord jeszcze przed halvingiem? Ważnym powodem jest dużo większa powszechność kryptowalut, m.in. za sprawą ETF-ów na Bitcoina.

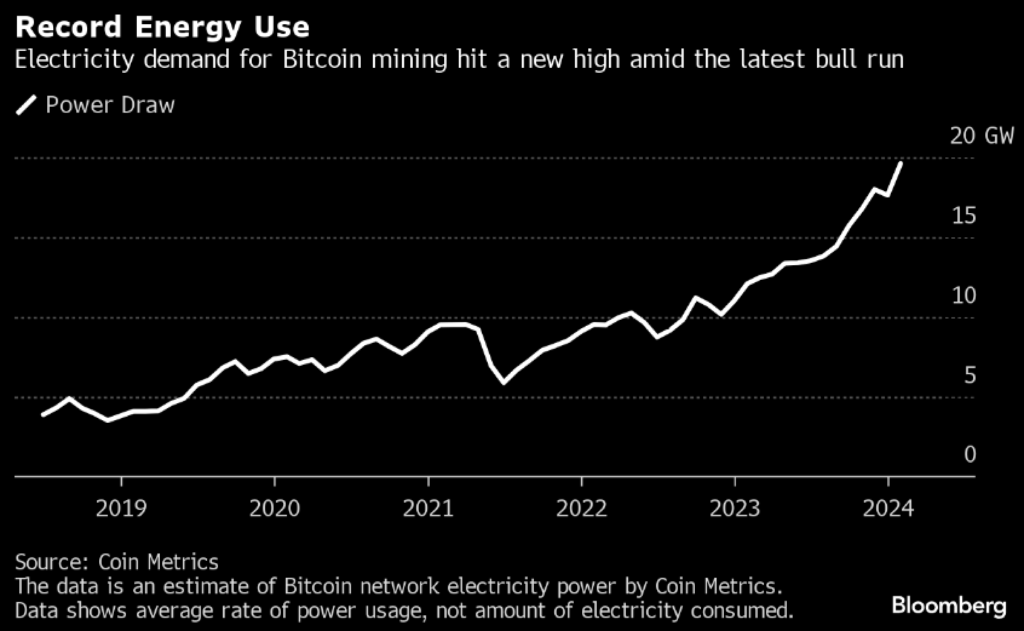

Sieć Bitcoina. Największy pobór mocy w historii

Powstawanie nowych Bitcoinów wymaga specjalnych komputerów. Są one połączone w jedną sieć i potrzebują prądu, aby funkcjonować. Firmy zajmujące się kopaniem głównej kryptowaluty znajdują się na całym świecie i obecnie zużywają prawie 20 GW mocy.

Sieć Bitcoina nigdy wcześniej nie pobierała tak dużo prądu jak obecnie. W 2023 roku wzrost tego parametru był równomierny, jednak od początku 2024 roku cena Bitcoina zwiększyła się o 70% i kopanie stało się znacznie bardziej atrakcyjne. To może zachęcić jeszcze więcej ludzi do tego rodzaju działania, co w konsekwencji spowoduje dalszy wzrost poboru mocy przez sieć największej kryptowaluty.

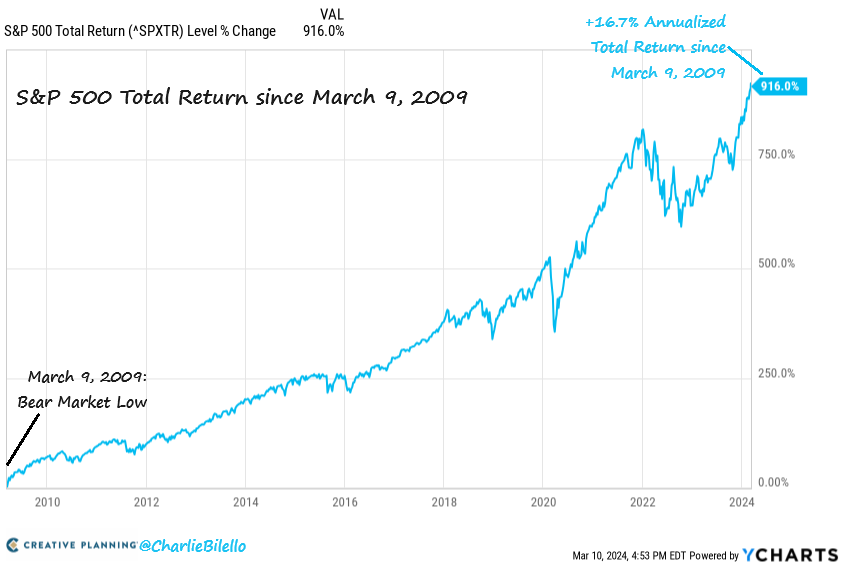

Rekordowe wzrosty indeksu S&P500

Poniższy wykres przedstawia procentowy wzrost, jaki uzyskał indeks S&P500 od momentu dołka po kryzysie finansowym z 2008 roku. Jak widzicie S&P500 w ciągu tych 15 lat podrożało o 916% ze średnioroczną stopą zwrotu (CAGR) na poziomie 16,7%.

Czy to dużo?

W takim przypadku najlepiej odnieść się do danych historycznych, które wskazują, że średnia dla tego indeksu w latach 1950 – 2023 wyniosła 11,3%. Mówimy więc o różnicy 5,4%. Mogłoby wydawać się, że to „tylko” 5,4%, jednak w praktyce robi to gigantyczną różnicę. Aby Wam to uzmysłowić, posłużymy się tutaj przykładem.

Załóżmy, że dysponujemy kwotą 100 tys. zł na inwestycję oraz aktywem, które daje średnioroczną stopę zwrotu na poziomie 11,3%. Czas inwestycji to 15 lat. Jaki będzie nasz wynik?

Nasz kapitał wzrośnie do 498 tys. zł, a całkowity zwrot z inwestycji wyniesie 398%.

Jeśli teraz weźmiemy wartość CAGR, jaką uzyskał indeks S&P500, czyli 16,7% to po 15 latach nasza inwestycja będzie warta 1,014 mln zł, a zwrot wyniesie już 914%.

Jak widzicie, pomimo tego, że na pierwszy rzut oka 5,4% nie wydaje się dużą różnicą, to w dłuższym okresie czasu znacząco wpływa na wyniki naszej inwestycji. Mówimy tutaj o sile procentu składanego, a w związku z tym warto przypomnieć słynne zdanie:

„Procent składany to ósmy cud świata. Kto to rozumie, zarabia, kto nie rozumie, ten płaci”

Albert Einstein

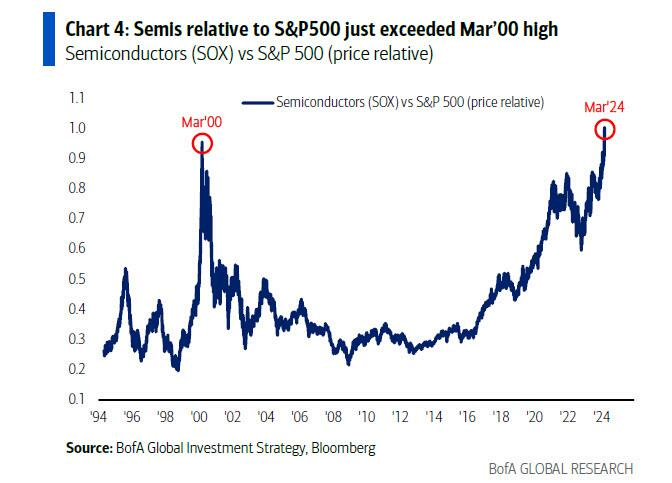

Jaka branża zyskuje na rewolucji sztucznej inteligencji?

Na grafice zamieszczonej poniżej widzimy stosunek indeksów półprzewodników do S&P500. Im wyższe wartości, tym spółki związane z chipami są droższe w porównaniu do szerokiego rynku w USA.

Patrząc na notowania, spółki z branży półprzewodników są obecnie bardziej kosztowne w stosunku do indeksu S&P500 niż w szczycie bańki internetowej w 2000 roku. Nvidia sama w sobie jest jedną z najpopularniejszych spółek na świecie, a jej notowania w 2024 podwoiły się. AMD i Broadcom to kolejne spółki, których ceny akcji rosną w bardzo szybkim tempie dzięki unikalnym produktom, które wspierają rozwój sztucznej inteligencji.

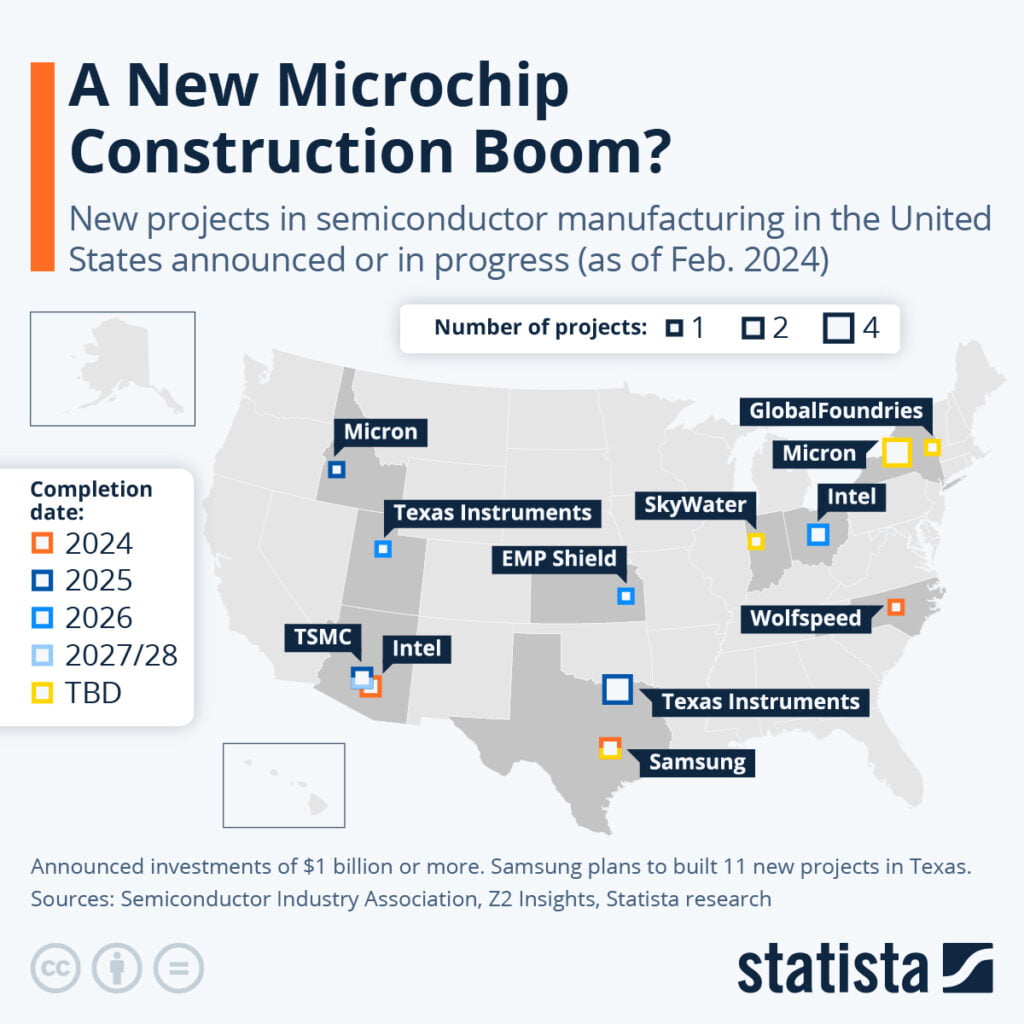

Jesteśmy w trakcie rewolucji AI. Do jej funkcjonowania potrzebujemy mocy obliczeniowej zapewnianej przez nowoczesne układy. Obecne moce produkcyjne nie pozwalają na zaspokojenie popytu, w konsekwencji budowane są nowe fabryki chipów. Grafika poniżej przedstawia tego rodzaju inwestycje w Stanach Zjednoczonych wraz z planowanymi datami ich zakończenia.

Przedsiębiorstwa dostarczające wyposażenie do nowo budowanych fabryk radzą sobie obecnie świetnie. Wyposażenie fabryki pochłania nawet 70% kosztów jej budowy. Firmy takie jak ASML, dostarczające najnowszej generacji maszyny do produkcji chipów korzystają na powstawaniu tak wielu obiektów produkcyjnych.

Branżę półprzewodników opisaliśmy szczegółowo w raporcie dostępnym dla subskrybentów Portfela Tradera, skupiając się szczególnie na producentach wyposażenia fabryk.

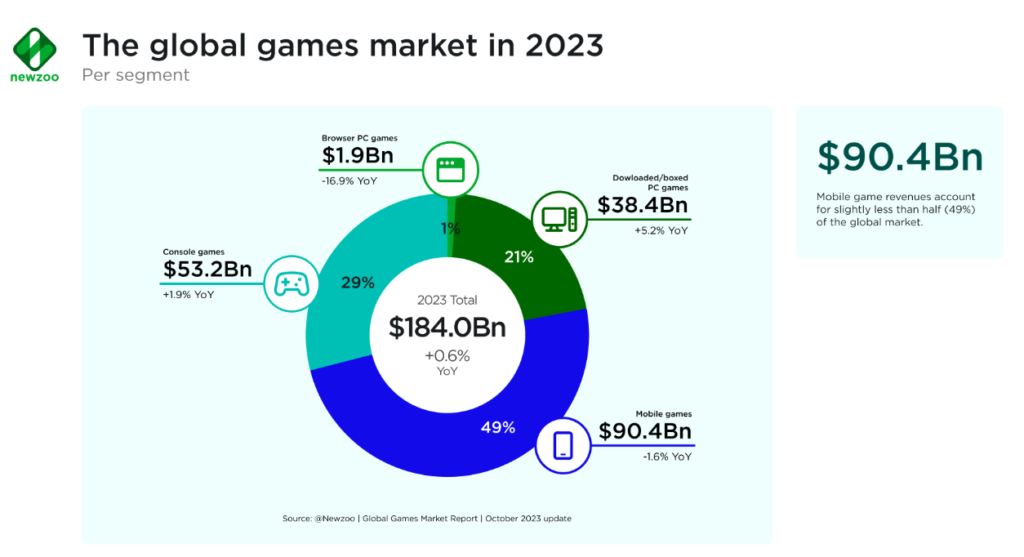

Który segment branży gamingowej jest najważniejszy?

Jednym z obszarów, który od pewnego czasu przyciąga naszą uwagę, jest branża gier. Wraz z postępem technologicznym zyskujemy coraz więcej wolnego czasu, który trzeba jakoś spożytkować. Dla wielu osób, zwłaszcza młodych, popularnym wyborem jest granie w gry.

W 2023 roku branża gier komputerowych osiągnęła wartość 184 mld dolarów. Na poniższym wykresie możecie zobaczyć najważniejsze segmenty:

- gry mobilne z 49% udziałem w branży,

- konsole z udziałem 29%,

- gry komputerowe 21%,

- gry przeglądarkowe 1%.

To właśnie niepozorne gry mobilne generują najwięcej przychodów. Osoby grające na telefonach często nawet nie identyfikują się jako gracze. Zwłaszcza podczas podróży do pracy lub krótkich przerw chętnie sięgają po smartfon, aby spędzić kilka minut w grze. Takie osoby generują znaczne przychody dla branży dzięki mikropłatnościom. To właśnie w segmencie gier mobilnych powinniśmy szukać okazji rynkowych.

Niedawno opublikowaliśmy kolejny raport specjalny dla subskrybentów Portfela Tradera, tym razem dotyczący branży gier.

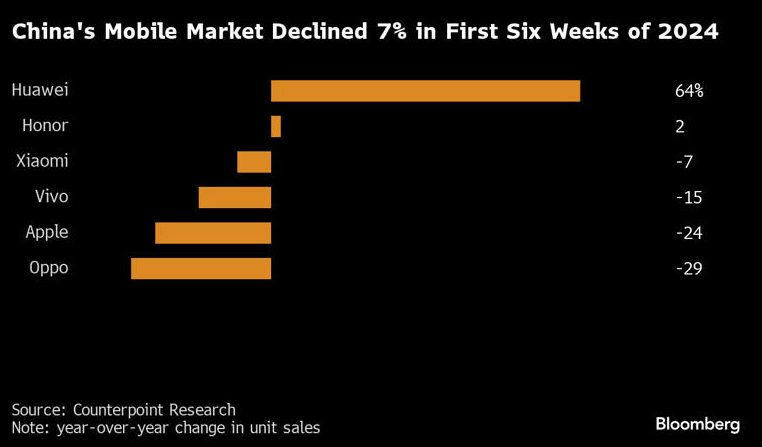

Apple traci wpływy w Chinach

Poniższa grafika przedstawia procentową zmianę sprzedaży telefonów poszczególnych producentów w Chinach w porównaniu do zeszłego roku.

Sprzedaż Apple w Chinach w ciągu 12 miesięcy spadła aż o 24%. Sam rynek smartfonów w pierwszych sześciu tygodniach 2024 roku skurczył się o 7%. Państwo Środka to największy rynek urządzeń mobilnych i to dzięki niemu sprzedaż iPhonów w ostatnich latach rosła w tak szybkim tempie. Konkurencja na lokalnym rynku spowodowała zastój w sprzedaży sprzętu firmy z Cupertino.

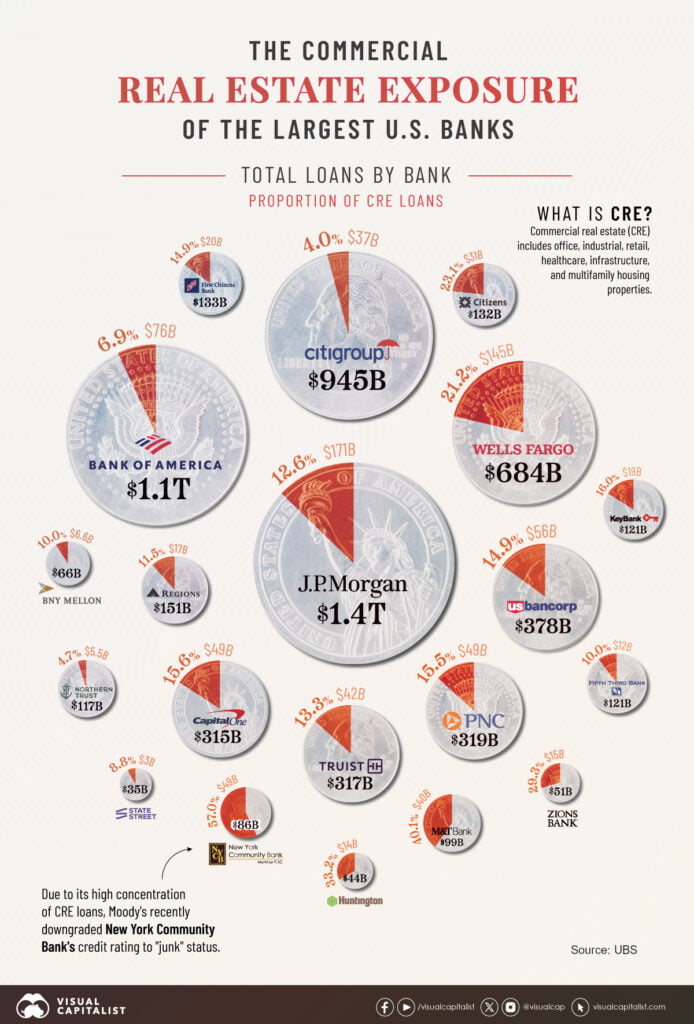

Kłopoty dużego banku w USA

Niemal każdy tydzień przynosi kolejne informacje o trudnej sytuacji na amerykańskim rynku nieruchomości komercyjnych (biurowce, galerie, magazyny itd.). Transakcji jest mniej, a ceny wielu budynków mocno spadły na przestrzeni ostatniego roku. Duże przeceny dotykają zwłaszcza biurowce.

Taka sytuacja jest zagrożeniem dla banków, które udzielały kredytów firmom inwestującym na rynku nieruchomości komercyjnych (CRE – commercial real estate). Poniższa grafika pokazuje jaki procent udzielonych kredytów dotyczy właśnie takich budynków.

Grafika prezentuje głównie największe banki, które starały się unikać udzielania takich kredytów, zwłaszcza w ostatnich latach. Zajmowały się tym zazwyczaj mniejsze instytucje. Na dole grafiki możemy jednak zauważyć jeden bank – New York Community Bancorp – w przypadku którego ekspozycja na CRE to ponad połowa wszystkich udzielonych kredytów. I właśnie ten bank przeżywa obecnie spore problemy.

Głośno o NYCB zrobiło się 31 stycznia, kiedy to bank poinformował z jednej strony o niższej planowanej dywidendzie, a z drugiej – o konieczności stworzenia rezerw na kredyty powiązane z nieruchomościami komercyjnymi. W prostych słowach: są mocne powody by sądzić, że te kredyty przyniosą straty dla New York Community Bancorp.

Po tych informacjach akcje NYCB natychmiast potaniały o kilkadziesiąt procent, a kolejne tygodnie przyniosły dalszą przecenę.

W ostatnich dniach z kolei pojawiła się informacja, że bank pozyskał od grupy inwestorów dodatkowy miliard dolarów. Ten news wyhamował spadki notowań – przynajmniej póki co.

O ile w zeszłym roku mieliśmy bankructwa banków ze względu na spadki cen obligacji, to w tym roku możemy mieć podobne historie ze względu na spadające wyceny nieruchomości. Oczywiście sytuację może ratować FED. Ostatnio zakończył on program wspierający płynność banków (Bank Term Funding Program), ale w odwodzie pozostaje jeszcze jedno rozwiązanie, które ma ratować banki. Pytanie czy wszystko zadziała jak należy, kiedy tysiące wystraszonych klientów zgłoszą chęć wycofania swoich depozytów.