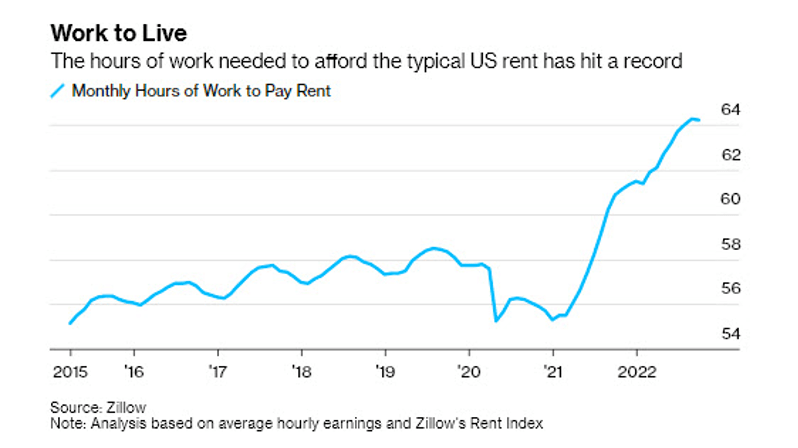

Ile Amerykanin pracuje na opłacenie czynszu?

Zaczniemy od rynku nieruchomości. Z badań platformy Zillow wynika, że we wrześniu przeciętny Amerykanin musiał poświęcić około 64 godziny pracy, aby móc opłacić czynsz.

Oficjalnie inflacja Stanach Zjednoczonych wynosi 8,2%, przy czym prawie 1/3 koszyka inflacyjnego stanowią opłaty związane z miejscem zamieszkania. Drożeje wszystko – począwszy od żywności, na energii kończąc. Jednocześnie wynagrodzenia nie nadążają za kosztami życia. W USA najemcy zaczęli wywierać presję na wstrzymanie dalszych podwyżek cen najmu. Właściciele stanęli w obliczu niewypłacalności najemców i chcąc nie chcąc musieli zgodzić się na złagodzenie podwyżek czynszów. Jest to jeden z pierwszych sygnałów odwrócenia trwającego od wielu lat trendu na rynku nieruchomości. Do tej pory, ze względu na ograniczoną podaż mieszkań najemcy musieli się wręcz o nie bić. Stąd już tylko jeden krok do spadających cen nieruchomości, które zaczynają być już widoczne.

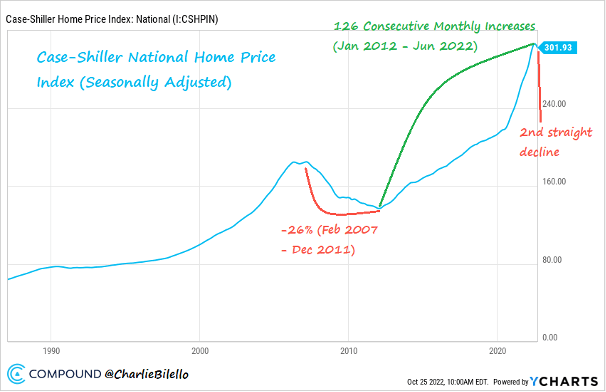

FED konsekwentnie trzyma się swojej polityki podnoszenia stóp procentowych, co bezpośrednio przekłada się na wzrost oprocentowania kredytów hipotecznych i spadek sprzedaży nowych domów i mieszkań. Do czerwca br. nieprzerwanie przez 126 miesięcy ceny domów w USA wyłącznie rosły, natomiast lipiec i sierpień przyniosły ich spadek o 1,3%.

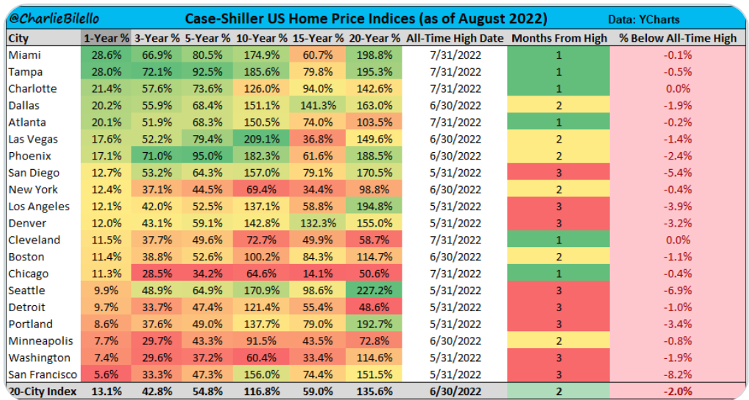

Słabą sytuację potwierdza wskaźnik cen domów w 20 największych miastach USA. W sierpniu br. odnotowano spadek cen w każdym z nich (ostatnia kolumna). Ostatni raz, taka sytuacja miała miejsce w marcu 2011 roku.

Kolejny miliard w światowej populacji

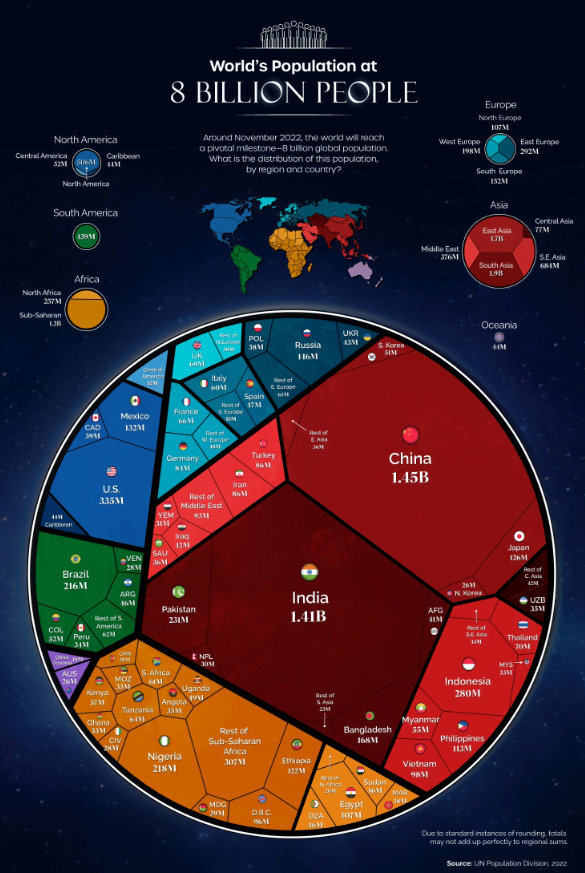

Szacuje się, że już w listopadzie tego roku liczba mieszkańców Ziemi osiągnie nowy rekord – 8 miliardów. Skutki jakie niesie ze sobą rosnąca populacja, wyjaśnia w swoim filmie z 2020 roku pt. „Życie na naszej planecie”, brytyjski biolog 96 letni David Attenborough. Film można zobaczyć między innymi na Netflixie.

Ze względu na to, że temat przeludnienia jest bardzo na czasie i przewija się w wypowiedziach znanych globalistów, przyjrzyjmy mu się bliżej.

Najwięcej ludzi mieszka w Azji, następnie Afryce i kolejno Europie, Ameryce Północnej, Ameryce Południowej i Oceanii. Jeśli chodzi o kraje, Chiny i Indie toczą bój o pierwsze miejsce. Oba państwa mogą pochwalić się populacją przekraczającą 1,4 miliarda obywateli. Następnie długo nie ma nic, aż pojawiają się Stany Zjednoczone z ok. 335 mln, Indonezja 280 mln, Pakistan 231 i Nigeria 218 mln (patrz grafika poniżej).

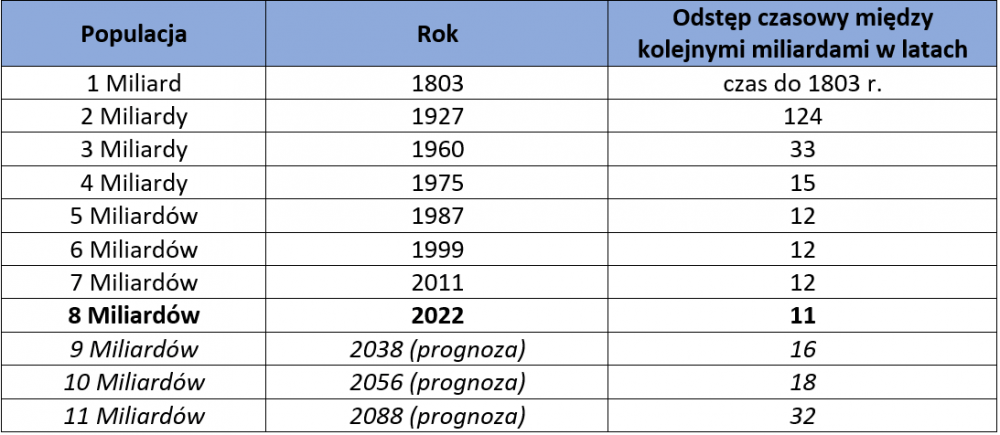

Zastanówmy się natomiast przez chwilę co wpłynęło na tempo i dynamikę wzrostu populacji, która dzisiaj bije nowe rekordy. W tym celu posłużymy się poniższą tabelą.

Wzrost populacji to złożona kwestia i wpływa na nią wiele czynników. Niewątpliwie jednym z nich jest postęp technologiczny. Jak widać osiągnięcie pierwszego miliarda zajęło setki lat. Z upływem czasu, każdy kolejny miliard osiągany był coraz szybciej. Kwestie dostarczenia wystarczającej ilości energii, czy żywności do dalszego rozwoju populacji mamy już za sobą. Jednakże prognozy kolejnych wzrostów wskazują, że czas ich osiągnięcia będzie się wydłużał. Na taki stan rzeczy będzie miała wpływ m.in. sytuacja w Chinach, gdzie wielkość populacji zaczyna spadać. Badacze twierdzą, że Chiny osiągnęły już swój szczyt i że do 2100 roku, ich populacja będzie się kurczyć. W najbardziej optymistycznym scenariuszu wskazywanym przez ONZ, chińska populacja spadnie w tym czasie o 45%. W najgorszym wskazywanym przez chińskich, niezależnych badaczy, spadek może osiągnąć nawet 70%.

Kurczenie się populacji w krajach rozwiniętych, do grona których powoli wkraczają Chiny, jest znanym zjawiskiem. Widzimy je chociażby w Europie. W miarę wzrostu dobrobytu rosną wymagania co do zapewnienia dzieciom startu w dorosłe życie. Kiedyś to dzieci utrzymywały rodziców dziś jest odwrotnie. Właściwa edukacja i wejście w życie zawodowe trwa coraz dłużej. Bardziej opłaca się zainwestować w sukces jednego, czy dwójki dzieci niż kilku.

Niepewna przyszłość Netflixa

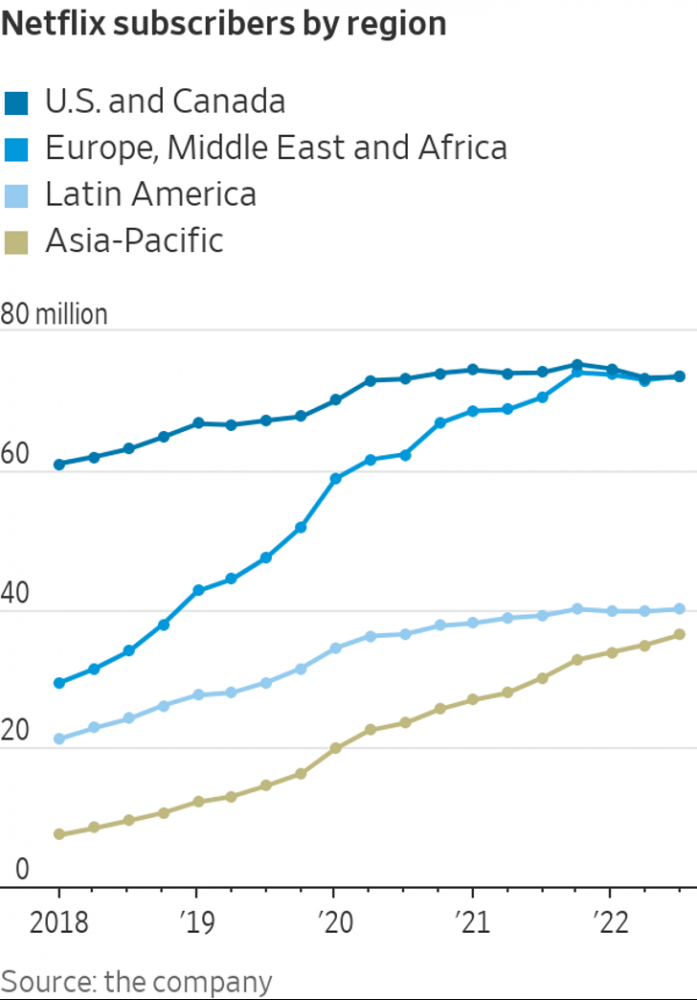

Netflix jest amerykańską spółką, która oferuje dostęp do filmów i seriali poprzez platformę online. Obecnie należy do grona największych spółek na świecie z tej branży. Posiada 223,1 milionów subskrypcji na całym świecie. Co ciekawe, łączna liczba subskrybentów w Europie, na Bliskim Wschodzie i w Afryce zaledwie dorównuje tej ze Stanów Zjednoczonych i Kanady.

Od listopada zeszłego roku do chwili obecnej, notowania Netflix’a zaliczyły ponad 50% spadek. W pierwszym półroczu spółka straciła łącznie 1,2 mln subskrybentów na rzecz umacniającej się konkurencji. Zmniejszająca się ilość subskrypcji w pierwszym kwartale br. to w przypadku tej firmy pierwsza taka sytuacja od 10 lat. Reakcja rynku była natychmiastowa i notowania Netflixa spadły w pierwszym kwartale o 35%, a w drugim były kontynuowane. Tym większym zaskoczeniem dla rynku okazały się niedawne pozytywne wyniki finansowe spółki: liczba nowych subskrypcji wyniosła 2,41 mln (prognozowano 1,07 mln), przychody 7,92 mld USD (prognozowano 7,85 mld USD), a zysk na akcję 3,10 USD (prognozowano 2,22 USD).

Firma zapowiedziała, że od kolejnego kwartału nie będzie już podawać prognoz dotyczących oczekiwanej ilości subskrypcji. Czynnik, który był pilnie śledzony przez inwestorów, przyczynił się do znacznych spadków wycen akcji, pomimo że pod względem finansowym Netflix radził sobie całkiem nieźle.

Obecnie na korzyść firmy oddziałują planowane nowe premiery w czwartym kwartale oraz okres jesienno-zimowy, który generalnie służy oglądalności. Jednakże te pozytywne wiadomości wcale nie oznaczają końca problemów Netflixa. Pomimo, że spółka wciąż dysponuje największą bazą subskrybentów ze wszystkich serwisów streamingowych, to konkurencja nie śpi i rośnie w siłę. Disney+, HBO Max, Paramount+, Amazon, YouTube, zaczęły przejmować rynek, który jeszcze niedawno niemal w 100% należał do Netflixa.

Spadające bilanse Banków Centralnych

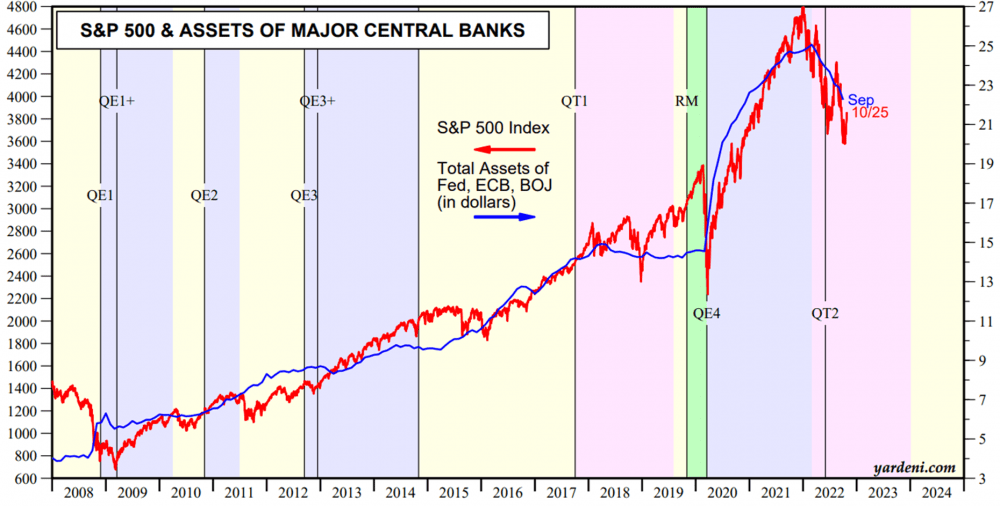

Od czasu kryzysu z 2008 roku Banki Centralne niemal nieprzerwanie prowadziły politykę dodruku tzw. QE. Jej stosowanie przekładało się bezpośrednio na rynek w taki sposób, że wyceny prawie wszystkich aktywów rosły, doprowadzając do tzw. „bańki wszechczasów”. Bilans Banków Centralnych, czyli ilość aktywów w ich posiadaniu, osiągnął ogromne rozmiary. Jednakże obecnie, możemy zaobserwować zauważalne kurczenie się bilansu BC (niebieska linia na wykresie). Wspomniane zjawisko nosi nazwę QT, prowadzi do redukcji płynności głównie na rynku długu i jest przeciwieństwem QE. Zatem analogicznie, nowa polityka QT stosowana przez Banki Centralne oznaczać powinna spadek wycen aktywów na rynku, który będzie trwać tak długo, jak QT będzie kontynuowane.

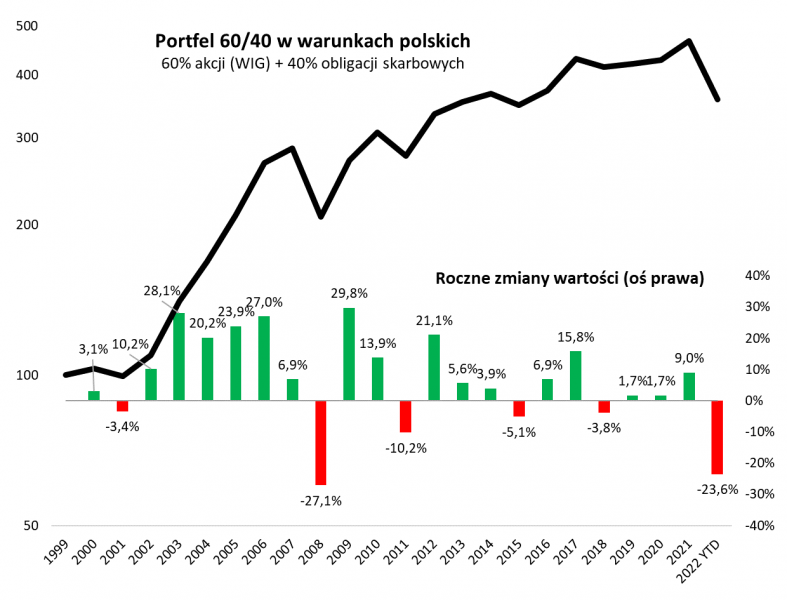

Fatalny rok dla klasycznego portfela 60/40

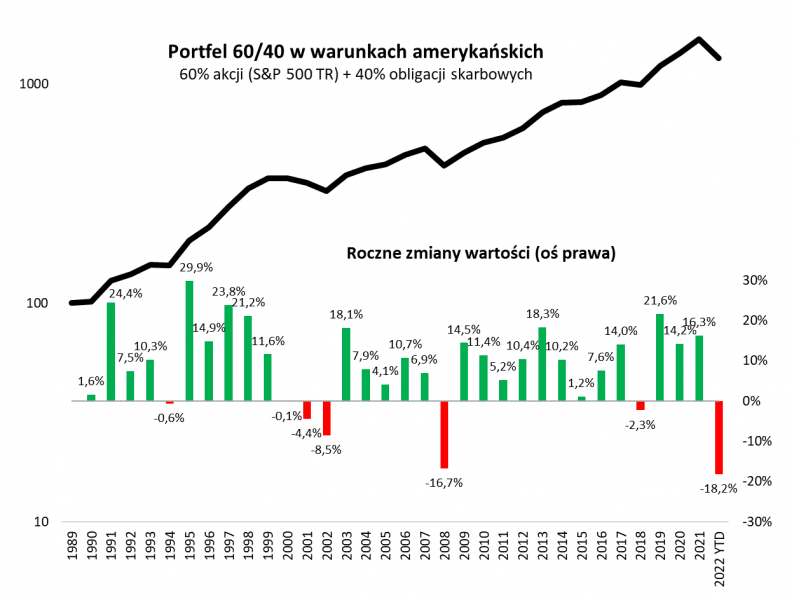

To właśnie takie działania i manipulacje banków centralnych jakie opisaliśmy powyżej skutkują aktualnymi wynikami jakie osiąga klasyczny portfel 60/40. Przypomnijmy, że składa się on w 60% z akcji i 40% z obligacji. Punktem wyjściowym tego portfela była zasada równoważenia się tych dwóch klas aktywów. Dotychczas, gdy ceny akcji spadały, np. wskutek spowolnienia gospodarczego, wyceny obligacji rosły, gdyż inwestorzy oczekiwali obniżki stóp procentowych oraz uciekali z kapitałem do teoretycznie bezpieczniejszego aktywa. Jednakże w dobie aktualnego interwencjonizmu, oba aktywa zaczęły poruszać się w tym samym kierunku. To wyjaśnia rekordowo zły wynik tego portfela w tym roku.

Dla przykładu, portfel 60/40 w warunkach amerykańskich w 60% składający się ze spółek wchodzących w skład indeksu S&P 500 oraz w 40% z długoterminowych amerykańskich obligacji skarbowych, od początku tego roku wygenerował 18,2% straty. To nie tylko gorszy wynik, niż w czasach ostatniego wielkiego kryzysu finansowego z 2008 roku (-16,7%), ale także najgorszy wynik od 1989 roku, czyli od czasu, kiedy dostępne są dane na temat całkowitego zwrotu (cena + dywidendy) dla indeksu S&P 500.

Natomiast przenosząc się na znacznie bliższy nam rynek, to jest na polską giełdę, sytuacja kształtuje się następująco: portfel, na który w 60% składają się akcje wchodzące w skład indeksu WIG, a w 40% 10-letnie obligacje skarbowe, od początku tego roku jest 23,6% pod kreską. To najgorszy wynik od 2008 roku (-27,1%).

Jest tylko jeden czynnik, który mógłby położyć kres pogłębiającym się stratom tego portfela, a jest nim zaprzestanie podnoszenia stóp procentowych. Inwestorzy o tym wiedzą i wyglądają jakiegokolwiek sygnału, który sugerowałby, że mogłoby dojść do ponownego luzowania polityki monetarnej. Dopiero gdy to nastąpi, możemy spodziewać się istotnego wzrostu notowań na obu rynkach – akcji i obligacji.

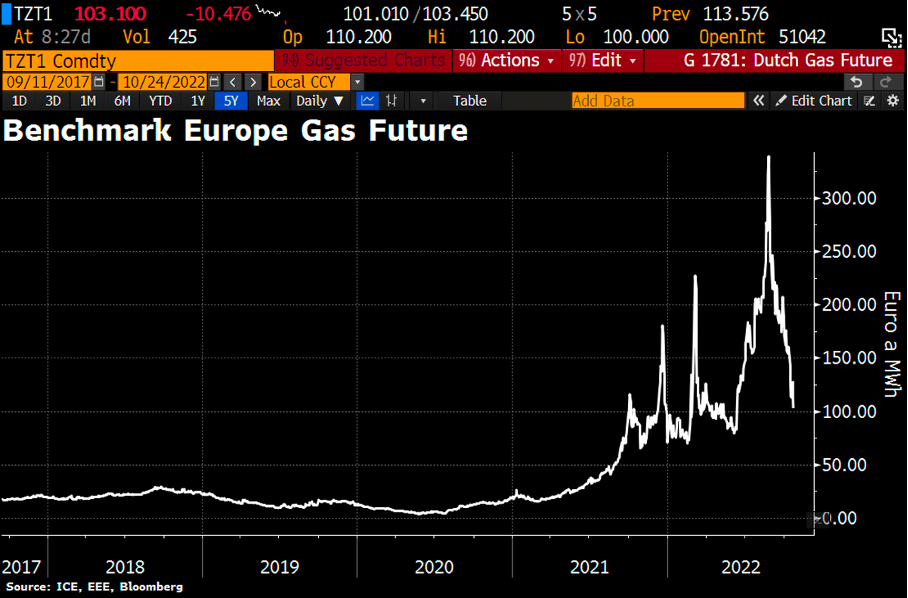

Spadająca cena gazu

Jesteśmy w trakcie jednego z największych kryzysów energetycznych Europy. Tymczasem paradoksalnie ceny gazu zaliczyły znaczący spadek. Jest kilka wytłumaczeń tego zjawiska. Po pierwsze, kończy się ilość wolnego miejsca w magazynach. Szacuje się, że magazyny w Europie wypełnione są już w 93%. Jak dotąd, pogoda jest łaskawa. W konsekwencji zużycie gazu w krajach Unii Europejskiej jest bardzo małe i znajduje się poniżej poziomu odpowiadającego trwającemu sezonowi.

Ceny gazu w kontraktach na giełdzie w Holandii spadły poniżej 100 €/MWh pierwszy raz od wybuchu wojny. Tymczasem ceny gazu w dostawie godzinowej spadły poniżej zera. Jest to analogiczna sytuacja do tej, jaką obserwowaliśmy na rynku ropy WTI w 2020 roku. W przypadku gazu może być ona wynikiem wciąż działających elektrowni słonecznych i wiatrowych, co przekłada się na mniejsze zapotrzebowanie na pracę elektrowni gazowych. Jednakże zaistniała sytuacja bynajmniej nie zwiastuje końca kryzysu. Trzeba mieć na uwadze, że sezon grzewczy jeszcze nie zaczął się na dobre. UE rozważa wprowadzenie limitu cen na gaz, a Rosja wskazuje, że jeśli tak się stanie, to będzie to oznaczać pełne odcięcie dostaw z Rosji do krajów UE.

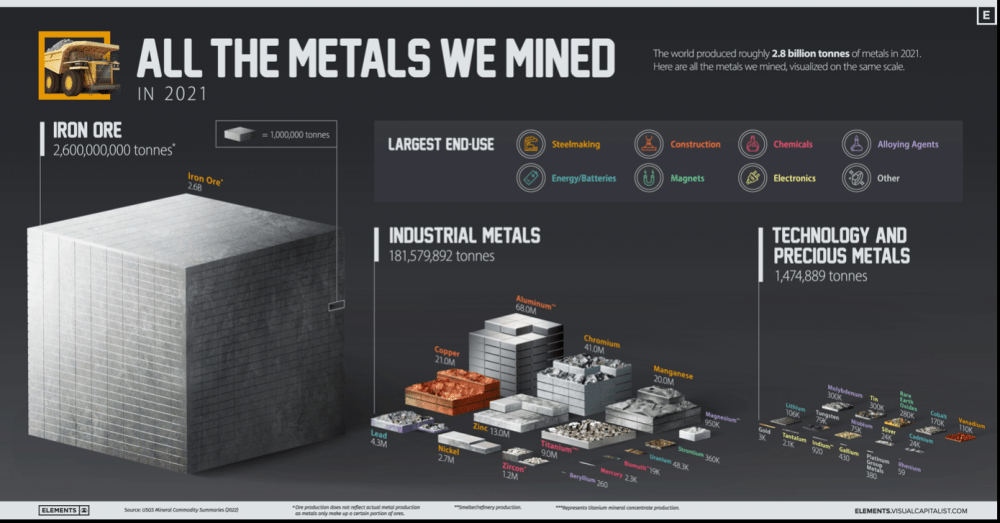

Jakich metali wydobyto najwięcej w 2021 roku?

Zgodnie z danymi United States Geological Survey, w 2021 roku wydobyto 2,6 miliarda ton metali, z czego żelazo stanowiło 93%. Niemal całość wydobytego żelaza przeznaczana jest na produkcję stali. Ta z kolei, używana jest m.in. w budownictwie, transporcie i sprzęcie gospodarstwa domowego. Tym samym, żelazo jest najbardziej wszechobecnym metalem w naszym życiu.

Po żelazie, na drugim miejscu znajduje się cała grupa metali przemysłowych”. Znajdują zastosowanie w hutnictwie, produkcji chemicznej, jako materiały używane do stopów oraz w budownictwie. W ubiegłym roku wydobyto ich łącznie około 181 milionów ton. Udział poszczególnych metali w wydobyciu prezentował się następująco: aluminium 37,4%, chrom 22,6%, miedź 11,6%, mangan 11%, cynk 7,2%, tytan 5%, ołów 2,4%, nikiel 1,5%, cyrkon 0,7% oraz magnez 0,5%.

Warto wspomnieć jeszcze dwa słowa na temat metali „technologicznych” i szlachetnych, czyli tych wykorzystywanych powszechnie przy produkcji urządzeń. W odróżnieniu od metali przemysłowych, są one wydobywane na mniejszą skalę, ale mogą odnotowywać szybszy wzrost popytu od metali tradycyjnych ze względu na dynamiczny rozwój nowych technologii. Wśród top 10 metali znalazły się Cyna z 20,3% wydobycia, Molibden 20,3%, Tlenki ziem rzadkich 19,0%, Kobalt 11,5%, Wanad 7,5%, Lit 7,2%, Wolfram 5,4%, Niob 5,1%, Srebro 1,6% i Kadm 1,6%.

Nie sposób omówić każdego z nich, natomiast jako ciekawostkę warto wspomnieć, że produkcja litu wzrosła ponad dwukrotnie od 2016 roku, w związku z dynamicznie rozwijającym się trendem pojazdów elektrycznych. Podobnie wzrosło zapotrzebowanie na metale ziem rzadkich.

Jak wygląda postęp wprowadzania CBDC na świecie?

Premierem Wielkiej Brytanii został Rishi Sunak, były pracownik Goldman Sachs, który bardzo pozytywnie wypowiada się na temat CBDC. To skłoniło nas do prześledzenia jak wyglądają postępy we wdrażaniu oficjalnych cyfrowych walut na świecie.

Przypomnijmy, iż CBDC to akronim pochodzący od pierwszych liter Central Bank Digital Currencies. W zamierzeniu ma to być cyfrowa waluta Banków Centralnych kreowana na wzór kryptowaluty, choć z tą ostatnią ma niewiele wspólnego. Dlaczego? Najbardziej znane obecnie kryptowaluty takie jak Bitcoin, czy Ethereum mają charakter zdecentralizowany. W praktyce oznacza to, że śledzenie przelewów i płatności tymi walutami jest bardzo trudne, gdyż nie ma jednego podmiotu sprawującego nad nimi kontrolę, a jest ona rozproszona pomiędzy wszystkich użytkowników. CBDC ma być całkowitym tego przeciwieństwem. Kontrola w pełni skupiona będzie przez Banki Centralne. Wszelkiego rodzaju transakcje będą bardzo łatwe do prześledzenia, a resztki jakiejkolwiek prywatności się skończą. Posiadając wgląd w historię wszystkich transakcji obywatela, będzie wiadomo o nim dosłownie wszystko. Gdzie i o której był, jakie produkty nabywa, czym się interesuje, co dzieje się w jego życiu, ile wydaje, ile oszczędza itp., itd. Cyfrowa forma waluty nie będzie stanowiła o jej zalecie, lecz wręcz przeciwnie. Jeśli docelowo zastąpiłaby gotówkę –stałaby się idealnym narzędziem nacisku i kontroli obywateli. W przypadku jakiejkolwiek niesubordynacji lub przejawu niemile widzianego zachowania, jednym kliknięciem będzie można odciąć delikwenta od środków do życia. Jak może wyglądać to w praktyce, pokazała już Kanada, która w ten sposób zaczęła karać protestujących obywateli. Mogliście przeczytać o tym w jednym z naszych poprzednich wpisów.

Na poniższej grafice można zaobserwować postępy prac przy wdrażaniu CBDC przez około 105 krajów zgodnie, ze stanem na rok 2022. Łącznie reprezentują one około 95% globalnego PKB.

Spośród 105 krajów, największa liczba z nich, bo 41% znajduje się w fazie badań nad CBDC (kolor ciemnoniebieski). Drugie miejsce reprezentują te kraje które pracują już nad rozwojem i wdrażaniem tej technologii, jest ich 23% (kolor seledynowy). Natomiast 14% państw jest już w fazie pilotażu (kolor zielony). Kolorem żółtym zaznaczono kraje, które już wdrożyły CBDC np. na potrzebę handlu detalicznego. Należą do nich m.in. Nigeria i szereg wysp w paśmie Antyli.

Bardzo ciekawym przypadkiem jest Polska, gdzie jak widać (kolor granatowy), nie podjęto żadnych działań w kierunku pracy nad CBDC. Akurat w tej dziedzinie opieszałość NBP może tylko nam wszystkim wyjść na dobre. Pamiętajmy, jeśli sami nie możemy decydować o swoich pieniądzach, oznacza to, że nie posiadamy własnych pieniędzy, co najlepiej oddaje poniższa grafika.

Independent Trader Team