Nieruchomości tracą na atrakcyjności

Poniższy wykres przedstawia stosunek cen nieruchomości względem czynszów (niebieska linia) oraz stosunek cen nieruchomości względem zarobków (różowa linia) w 40 krajach należących do OECD.

Od strony inwestycyjnej interesuje nas przede wszystkim niebieska linia. Jej wzrost sugeruje, że nieruchomości stają się coraz mniej opłacalne. Zwracamy uwagę na 2020 rok kiedy to wspomniana linia zaczęła rosnąć jeszcze silniej, co oznacza, że w tym czasie ceny mieszkań rosły dużo szybciej niż czynsze. Powód? W wielu krajach ludzie uciekali przed inflacją, wyciągając środki z banków i pakując właśnie na rynek nieruchomości. Podobnie było w Polsce. W przypadku naszego kraju można zakładać, że w kolejnych miesiącach sytuacja lekko się unormuje (zauważalny jest obecnie wzrost czynszów).

Rozpędzone ceny gazu

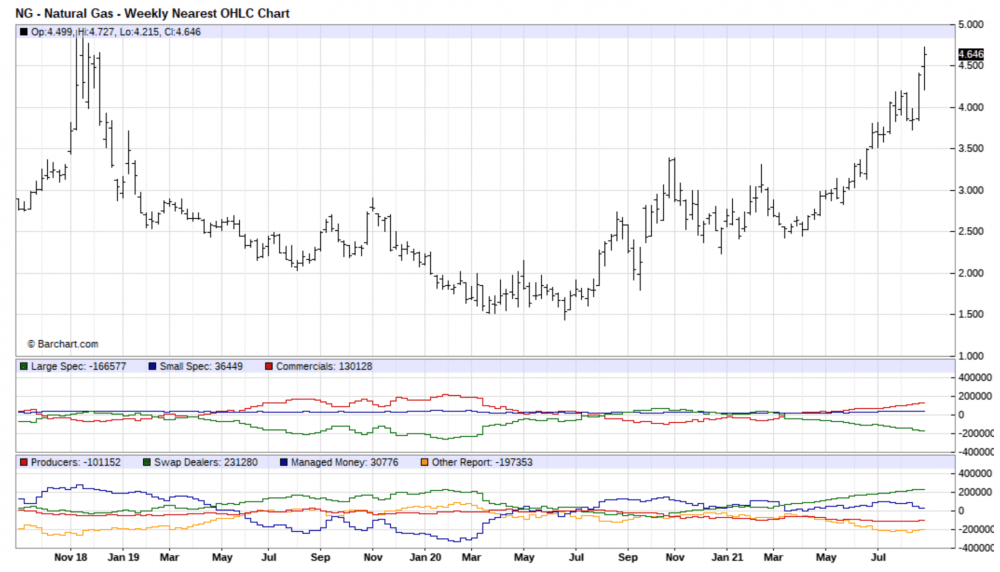

Na przestrzeni ostatnich kilku miesięcy ceny gazu rosły w bardzo szybkim tempie i dotarły do poziomów najwyższych od 3 lat.

O naszym pozytywnym nastawieniu do tego surowca informowaliśmy w jednym z kwietniowych artykułów. Od tamtego czasu, na przestrzeni 4,5 miesiąca, cena gazu wzrosła o ponad 80%!

Jedna kwestia w kontekście gazu interesuje nas dużo bardziej niż szybki wzrost ceny. Mowa o zachowaniu grupy commercials, która łączy największe banki oraz producentów surowca. Otóż zazwyczaj wraz ze wzrostem ceny gazu, producenci zwiększają pozycję short (wówczas czerwona linia pod wykresem idzie w dół).

Jak jest obecnie? Pomimo silnego wzrostu ceny surowca, commercials zwiększają swoją pozycję long (czerwona linia idzie wyraźnie w górę). W najprostszych słowach: producenci nie zabezpieczają się przed spadkami cen gazu, a wręcz uważają, że jego cena będzie dalej wzrastać. To bardzo dobry znak dla wszelkich spółek produkujących gaz.

Co napędza inflację?

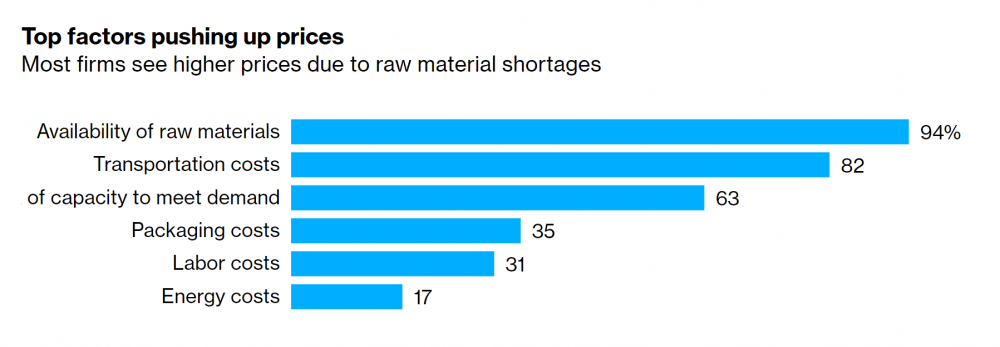

Poniższa grafika przedstawia wyniki ankiety przeprowadzonej na grupie 260 przedsiębiorstw z Wielkiej Brytanii. Ich przedstawiciele mieli określić które czynniki w ich wypadku wpływają na podniesienie cen usług.

Źródło: bloomberg.com

Najpopularniejszymi odpowiedziami były: dostępność materiałów (surowców), a także koszty transportu.

Zwracamy uwagę, że oba te punkty są ściśle powiązane przede wszystkim z globalnym lockdownem z wiosny 2020 roku, jak również z kolejnymi lockdownami w niektórych częściach świata. Ich efektem było przerwanie łańcuchów dostaw, wiele firm podczas lockdownów nie pracowało, nie dało się wysyłać transportów. Po ponownym uruchomieniu gospodarki popyt wrócił i aż do teraz znacząco przewyższa podaż w wielu sektorach.

Czemu o tym piszemy? Wiele osób twierdziło, że lockdown to po prostu wstrzymanie gospodarki i pojawienie się większej dziury budżetowej, ale dzięki temu uratowane zostanie wiele ludzkich istnień. Ankiety takie jak powyższa pokazują jednak, że lockdowny przekładają się na wyższą inflację. W efekcie społeczeństwo szybciej biednieje i zwykłym ludziom brakuje środków na dobrej jakości żywność, leki czy wakacje w dobrym dla zdrowia klimacie.

A zatem skutki lockdownu są zawsze znacznie szersze niż samo pogorszenie się wskaźników gospodarczych.

Polacy sięgają po kredyty mieszkaniowe

Na poniższym wykresie przedstawiono wartość zaciąganych kredytów w danym miesiącu (szary słupek, prawa skala), a także procentową zmianą wartości zaciąganych kredytów rok do roku (czerwona linia, lewa skala).

Źródło: twitter.com

O ile tuż przed Covidem roczna dynamika wzrostu kredytów wynosiła średnio ok. 10-20%, to dzisiaj jest to w okolicach 70%, a znaczny wzrost wartości nowo zaciąganych kredytów zauważalny jest od początku tego roku.

W przypadku marca czy kwietnia wszystko jest jasne – mamy tu do czynienia z efektem bazy. Po prostu rok wcześniej o tej samej porze gospodarka była zamknięta, trudno było zaciągać kredyty, więc ten wzrost o kilkadziesiąt procent nie dziwi.

Co innego jeśli chodzi o ostatnie 2-3 miesiące. W tym wypadku wzrost wartości udzielonych kredytów o 60-70% rok do roku wynika z faktu, że wielu Polaków zobaczyło, iż NBP nie walczy z inflacją. Obecnie sięga ona 5,4%, a Rada Polityki Pieniężnej dalej nie zamierza podnosić stóp procentowych. Są one na poziomie zera.

Oznacza to, że jeśli ktoś dziś zaciągnie kredyt, to będzie się on dewaluował w skutek inflacji. Pamiętajmy jednak, że w Polsce dominują kredyty o zmiennej stopie procentowej. A zatem jeśli stopy procentowe zaczną w końcu być podnoszone, to raty kredytów wzrosną i część Polaków będzie żałować zaciągnięcia kredytu. Zupełnie tak samo jak swoich kredytów żałowali frankowicze kilka lat temu.

Bilans FED-u i amerykańska giełda

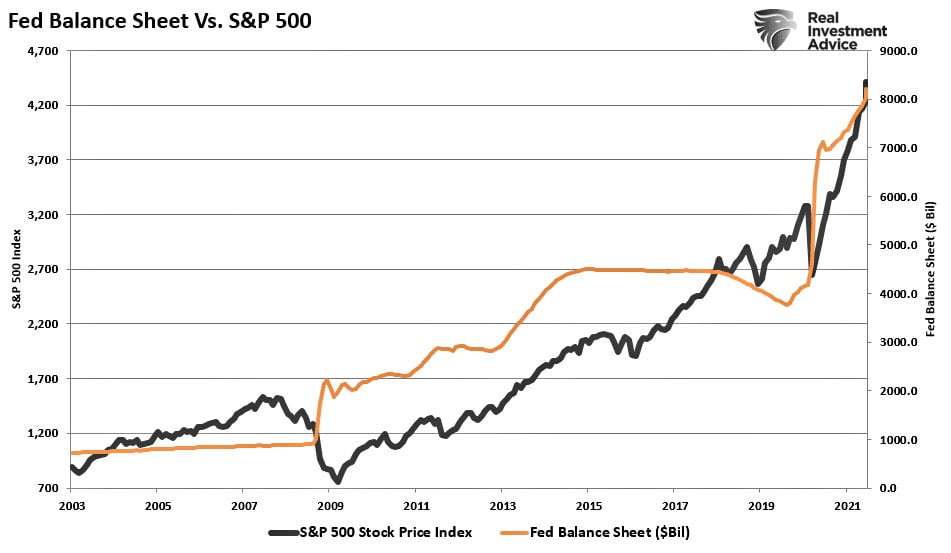

Wykres przedstawiający bilans FED-u (pomarańczowa linia) i notowania indeksu 500 największych amerykańskich spółek (czarna linia) wrzucaliśmy już kilkukrotnie. Wszystko ze względu na korelację jaka zachodzi pomiędzy tymi dwoma zmiennymi. Oznacza to, że skup aktywów przez FED jest bardzo dobrzy odwzorowywany na indeksach w USA.

Kilka dni temu przewodniczący rady FED-u Jerome Powell powiedział, że skup aktywów będzie kontynuowany, dopóki wskaźnik koniunktury w amerykańskiej gospodarce nie wrócą do odpowiednich poziomów. Sugeruje to, że na indeksach w USA będą dalsze wzrosty.

Skoro najważniejszy warunek, żeby giełda w USA rosła jest spełniony, to wróży też bardzo dobrze polskiej giełdzie. Przy spadkach w USA nie ma szans na wzrosty w Polsce. Kiedy jednak giełda w USA powoli rośnie, to jest to dobry zwiastun dla GPW, która jest nieporównywalnie tańsza i ustanawia powoli kolejne szczyty. Warto zwrócić uwagę na to, że osiągane szczyty nie oznaczają, że na warszawskiej giełdzie jest już drogo, o czym Trader21 mówił w nagraniu: „Jaka jest prawdziwa inflacja w Polsce?„.

Brak impulsów dla gospodarki USA

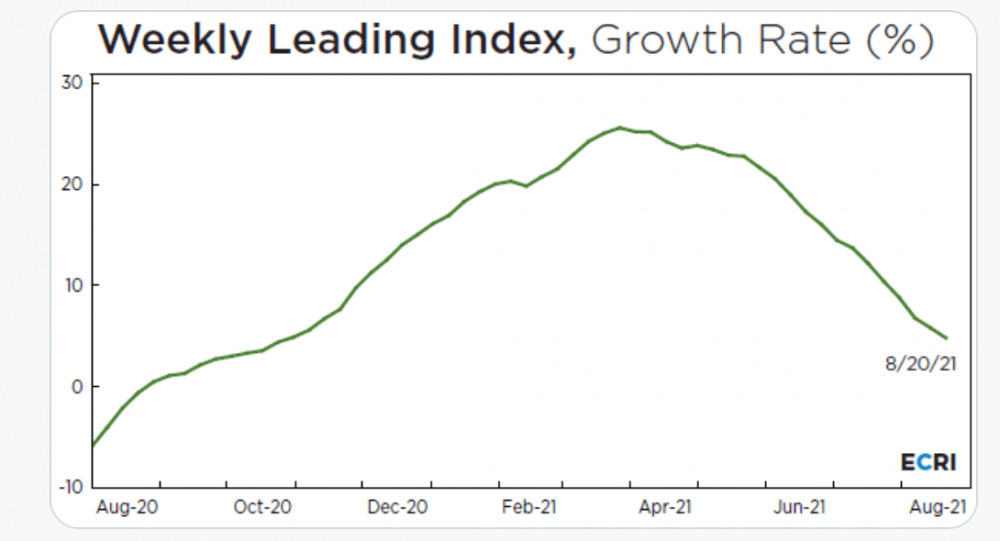

Z uwagą śledzimy doniesienia Economic Cycle Research Institute, którzy specjalizują się w śledzeniu cykli koniunkturalnych (zarówno tych krótkich, jak i dłuższych). Analitycy ECRI stworzyli wskaźniki, które mają z wyprzedzeniem informować nas o tym czy gospodarka USA zaczyna się rozpędzać czy może wręcz przeciwnie – właśnie wyhamowuje.

Jednym z takich wskaźników jest Weekly Leading Index, który, według samych twórców, ma z wyprzedzeniem ok. 2-3 kwartałów informować nas o zmianach w koniunkturze gospodarczej w USA.

Z poniższego wykresu wynika, że w kwietniu 2021 roku wspomniany wskaźnik zaczął ostrzegać o spowolnieniu gospodarczym w USA.

Wykres dobrze komponuje się z informacjami, które napływają z USA. Wygasające moratoria na spłatę rat kredytów czy czynszów sprawiają, że większość Amerykanów w drugiej połowie tego roku będzie mieć mniej pieniędzy na konsumpcję. A to właśnie od niej w dużej mierze zależy amerykańska gospodarka.

Przy analizowaniu takich wskaźników warto pamiętać, że wiele rzeczy może zmienić się w bardzo krótkim czasie za sprawą decyzji politycznych. Dla przykładu, jeśli spowolnienie gospodarcze zacznie być w USA mocno odczuwalne, to nie mamy większych wątpliwości, że władza zdecyduje się na kolejny pakiet stymulacyjny, kolejne transze zasiłków i kolejne ulgi przy spłacaniu różnego rodzaju kredytów przez Amerykanów. A to może znowu, na chwilę, nakręcić tamtejszą gospodarkę.

W ramach ciekawostki dodamy, że San Francisco planuje właśnie kolejny zasiłek. Ma to być 300 dolarów miesięcznie za powstrzymanie się od zabijania innych ludzi.

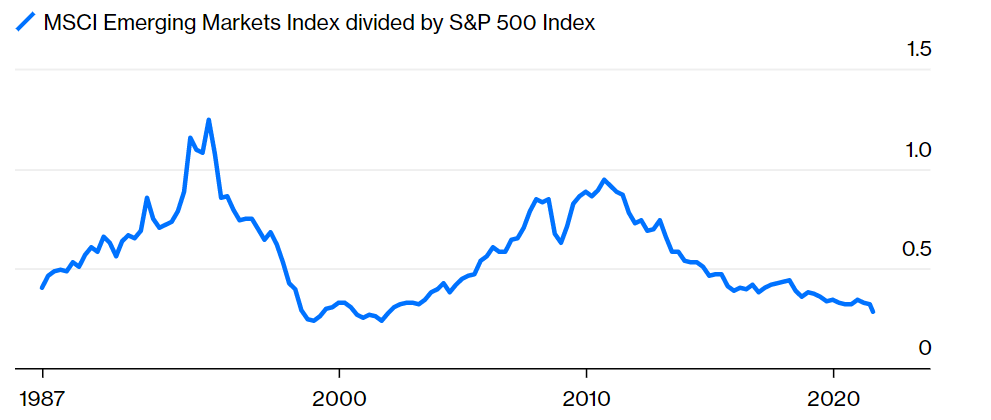

Rynek amerykański vs. Rynki wschodzące

Rezerwa Federalna ogłosiła, że będzie kontynuować skup aktywów, co wpłynęło pozytywnie na amerykańskie indeksy. Efekt jest taki, że indeks S&P 500 wciąż radzi sobie bardzo dobrze względem indeksu rynków wschodzących. Pokazuje to poniższy wykres, który przedstawia indeks MSCI Emerging Markets podzielony przez wartość S&P 500. Im wyżej jesteśmy na wykresie, tym lepiej radzą sobie rynki wschodzące. Im niżej jesteśmy, tym silniejszy rynek w USA.

Źródło: Bloomberg.com

Wykres ma sporą wartość gdyż obejmuje okres od 1987 roku. Jak widać w 1994 roku mieliśmy pierwszą bańkę na rynkach wschodzących. Potem doszło do pęknięcia, także w Polsce, i USA radziły sobie dużo lepiej. Następnie w latach 2000-2002 mieliśmy pęknięcie bańki internetowej, i w kolejnych latach rynki wschodzące radziły sobie świetnie przez kilka lat.

Począwszy od 2011 roku to USA przodują przy czym w latach 2011-2016 była to miażdżąca przewaga rynku amerykańskiego. Od 2016 roku coraz więcej surowców notuje spore wzrosty cen, co napędza rynki wschodzące. Naszym zdaniem w długiej perspektywie dodruk ze strony poszczególnych rządów będzie musiał być kontynuowany, co z kolei napędzi inflację. Rosnąć będą ceny aktywów materialnych, w tym surowców, co wesprze rynki wschodzące. W skali globalnej USA będą odgrywać coraz mniejszą rolę, co przełoży się na słabość tamtejszego rynku. Warto jednak zauważyć, że wybrane korporacje z USA mogą utrzymać silną pozycję. Już dziś indeksy w USA rosną głównie za sprawą największych firm pokroju Amazon, Google czy Apple.

Independent Trader Team