Rezerwa Federalna (FED) od początku zeszłego roku prowadzi dość agresywną politykę. Polega ona na podwyższaniu stóp procentowych oraz wyprzedawaniu aktywów (głównie obligacji rządowych). Z tego powodu ceny wielu aktywów na rynkach spadają, a koszty kredytu rosną. Dlaczego zatem FED prowadzi taką politykę? Aby zwalczyć inflację.

W ostatnich miesiącach kilkukrotnie wspominaliśmy, że w pewnym momencie działania FEDu doprowadzą albo do paniki na rynkach, albo do jakiegoś wydarzenia groźnego dla całego systemu (np. upadek banku). Poprzedni tydzień przyniósł takie wydarzenie – mieliśmy do czynienia z największym bankructwem od czasu Lehman Brothers. Upadł Silicon Valley Bank.

Skąd dokładnie wziął się problem? Czy dotyczy także pozostałych banków? Jak zareagował FED? Czy zmierzamy w stronę dodruku, który ponownie napędzi hossę?

Na te pytania odpowiadamy w poniższym artykule.

Kto sieje wiatr…

W tej części krótko przypomnimy jak banki centralne stworzyły potężną bańkę na rynku obligacji i jak to się ma do obecnej sytuacji. Jeśli ktoś świetnie zna ten temat i wie jak ceny obligacji reagują na zmiany stóp procentowych, może śmiało przejść do kolejnego nagłówka.

W trakcie ostatnich 15 lat, banki centralne w głównej mierze skupiały się na dodruku. Za wykreowaną z powietrza walutę skupowały różne aktywa: obligacje rządowe, obligacje korporacyjne, kredyty zabezpieczone nieruchomościami (tzw. MBS-y), akcje itd. Mieliśmy zatem na rynku kupców z nieograniczonym budżetem. Nic zatem dziwnego, że ceny przez większość czasu szły w górę, zwłaszcza na rynku w USA.

Chcemy jednak skupić się na obligacjach rządowych, bo to one są kluczowe w kontekście obecnych wydarzeń. Obligacje to po prostu dług. Obligacje rządowe to dług państwa. A zatem załóżmy przez chwilę, że inflacja wynosi 2%, a rząd USA chce wyemitować obligacje, aby pozyskać dodatkowy kapitał. Dług tego kraju uznawany jest za bezpieczne aktywo, więc wystarczy, że obligacje będą płacić 2,5% w skali roku i chętni się znajdą. Jeśli jednak po pewnym czasie na rynku pojawi się bank centralny i zacznie skupować obligacje, to rząd USA nie będzie musiał oferować tak wysokich odsetek. W następnej emisji zaoferuje już tylko 1,5% i popyt również się znajdzie, głównie za sprawą banku centralnego. A zatem rentowność obligacji idzie w dół (z 2,5% na 1,5%), a wartość poprzednich obligacji rośnie (bo płacą więcej niż te nowe). Jeszcze raz: rentowność obligacji w dół, ceny obligacji w górę.

Dokładnie tak samo działało to w Europie czy w Japonii. Ceny obligacji wzrosły do abstrakcyjnych poziomów, a rentowności w wielu przypadkach spadły do zera. Dzięki temu politycy mogli zadłużać obywateli na większą skalę (tani kredyt) i wydawać więcej.

W 2018 roku banki centralne głośno twierdziły, że normalizują politykę i nie będą już prowadzić dodruku. Wręcz przeciwnie, zaczną wyprzedawać aktywa. Momentalnie jednak doszło do dużych spadków na rynkach i dodruk wrócił.

Do gigantycznej zmiany sytuacji doszło w 2020 roku. W ramach covidowej histerii zamknięto 1/3 światowej gospodarki. Banki centralne odpaliły największy dodruk w historii, ale tym razem nie było to jedynie pompowanie waluty na rynki finansowe. Ze względu na zatrzymanie gospodarki, trzeba było również wprowadzić dopłaty dla firm i dodatkowe zasiłki dla obywateli. Była to ogromna ilość waluty wprowadzonej bezpośrednio do gospodarki, podczas gdy produkcja stała w miejscu. Inna sprawa, że nie ograniczyło się to do wiosny 2020, tylko ciągnęło się przez 2 lata. Warto zastanowić się kto miał w tym duży udział, sporo pisaliśmy o tym w artykule Najciekawsze wydarzenia minionych tygodni – Marzec 2023.

Lockdown, dodruk, czeki – to musiało przynieść potężną inflację. Jeszcze przez pewien czas wszyscy świetnie się bawili, banki centralne drukowały bez opamiętania, indeksy biły rekordy, a konsumpcje rosła. Pod koniec 2021 roku stało się jednak jasne, że inflacja jest wysoka i trzeba zacząć z nią walczyć.

(Powtórzmy: Już przed wojną na Ukrainie inflacja była wysoka. Był to efekt idiotycznej polityki lockdownów i gigantycznego dodruku. Atak Rosji na Ukrainę po prostu dodatkowo skomplikował sytuację.)

Skoro banki centralne podjęły decyzję o walce z inflacją, to stało się jasne, że nadchodzą duże zmiany. Czekały nas:

– podwyżki stóp procentowych zamiast utrzymywania ich na sztucznie niskich poziomach,

– wyprzedawanie aktywów zamiast ich skupowania.

Te dwie zmiany oznaczały prawdziwy koszmar dla obligacji oraz wspomnianych wcześniej MBS-ów, które działają na podobnej zasadzie. Po pierwsze ten słynny kupiec z nieograniczonym budżetem miał od teraz zacząć sprzedawać to, co zgromadził w portfelu (czyli ceny obligacji w dół). Po drugie podwyżki stóp procentowych oznaczały, że rentowność nowego długu będzie coraz wyższa (czyli znowu ceny starych obligacji w dół).

Spośród głównych banków centralnych, to amerykański FED zaczął na początku 2022 roku jako pierwszy wprowadzać znaczące zmiany w swojej polityce. I to na nim się skupimy.

Kto trzyma obligacje USA?

Najprościej byłoby odpowiedzieć na to pytanie: wszyscy. Oczywiście byłoby to pewne uogólnienie, ale funkcjonujemy w systemie pustego pieniądza z dolarem jako walutą rezerwową. A to oznacza, że dług USA jest tak naprawdę kluczowym aktywem. Jeśli ktoś ma pewne nadwyżki, chce je przetrzymać w bezpieczny sposób, ale jednocześnie mieć możliwość sprzedania ich w każdej chwili – często trzyma środki w obligacjach rządowych. Jeśli weźmiemy pod uwagę fundusze inwestycyjne, których celem jest niska zmienność i zarabianie na odsetkach – inwestują one w obligacje rządowe. Wliczają się w to również fundusze emerytalne.

Wyobraźmy sobie zatem tysiące różnego rodzaju podmiotów: funduszy, banków itd. Oni wszyscy trzymają część swojego kapitału w obligacjach USA.

A w 2022 roku wartość tych obligacji zaczęła spadać. I to mocno.

Trzeba w tym miejscu przyznać, że FED konsekwentnie walczył z inflacją. Podnosił stopy procentowe, a gospodarka nieźle sobie z tym radziła. Trwało to cały 2022 rok. Rynek cierpiał, portfele złożone z akcji i obligacji zanotowały najgorszy rok od lat 30-tych. Główny cel, czyli zwalczenie inflacji, był jednak stopniowo realizowany.

Bankructwo SVB

Na początku 2023 roku coraz więcej osób spodziewało się, że FED zacznie luzować swoją politykę. Okazało się jednak, że inflacja zatrzymała się na wysokich poziomach, a to było dla prezesa FED Jerome Powella sygnałem, iż trzeba kontynuować podwyżki stóp procentowych.

Z tego powodu w marcu wśród inwestorów pojawiło się zaniepokojenie. Rynek zaczął oczekiwać, że stopy procentowe mogą dojść nawet do 6%.

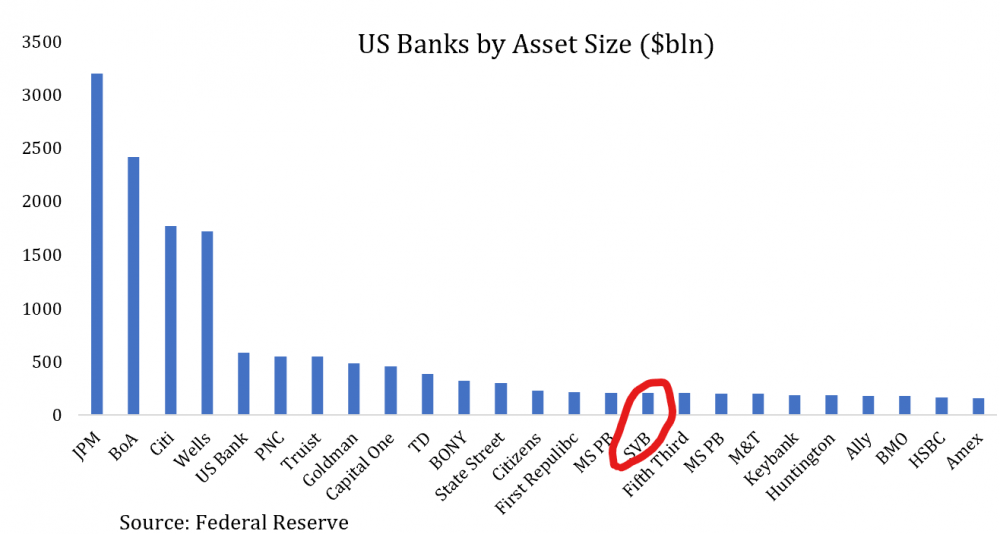

Był to jednak dopiero początek niepokojących newsów. Okazało się, że przynajmniej jeden z banków nie zabezpieczał się przed ryzykiem wzrostu stóp procentowych. Mówiąc prościej: nie zabezpieczał się przed spadkiem cen obligacji i MBS-ów, które posiadał. Chodziło o Sillicon Valley Bank, 17-ty największy pod względem aktywów bank w USA. Bank ten przyjmował spore depozyty, a jednocześnie nie udzielał zbyt wielu kredytów i musiał coś z tymi środkami zrobić. Wybrał inwestycje w obligacje oraz MBS-y. Był to jeden wielki „zakład”, na to, że stopy procentowe nie wzrosną.

Przez dłuższy czas nikt nie wiedział o stracie na obligacjach i MBS-ach, ponieważ dopóki bank nie zdecyduje się sprzedać aktywa, to strata nie jest widoczna w papierach. W przypadku SVB informacja wyszła na jaw, gdy istotni klienci zaczęli wycofywać depozyty na dużą skalę. Bank musiał upłynnić część swoich rezerw i w tym celu sprzedał część aktywów. Mleko się rozlało.

Akcje SVB zaczęły spadać w ekspresowym tempie, a sam bank ostatecznie upadł. Jednocześnie inwestorzy uświadomili sobie, że podobne problemy może mieć wiele innych banków. Doszło do ekspresowej wyprzedaży akcji wielu amerykańskich banków, zwłaszcza tych regionalnych.

W tym momencie pod niektórymi oddziałami banków w USA ustawiały się już kolejki do bankomatów. Warto jednak mieć świadomość, że w przypadku SVB „run na bank” miał przede wszystkim wymiar cyfrowy. Coraz więcej klientów korzysta z bankowości elektronicznej i to właśnie za jej pośrednictwem wyciągano środki.

Jeśli chodzi o SVB, to brak słów, aby opisać to co zrobiło kierownictwo banku. O polityce inwestycyjnej już wiecie – okazała się totalną pomyłką i przyniosła kolosalne straty. Ale to nie wszystko – pod koniec lutego dyrektor wykonawczy SVB sprzedał akcje spółki za 3,6 mln USD. A jeszcze w zeszłym tygodniu kierownictwo zdążyło przyznać premie. Koszmar. Nic zatem dziwnego, że ostatecznie byliśmy świadkami największego upadku od czasów Lehman Brothers.

Reakcja rynku i komunikat FED

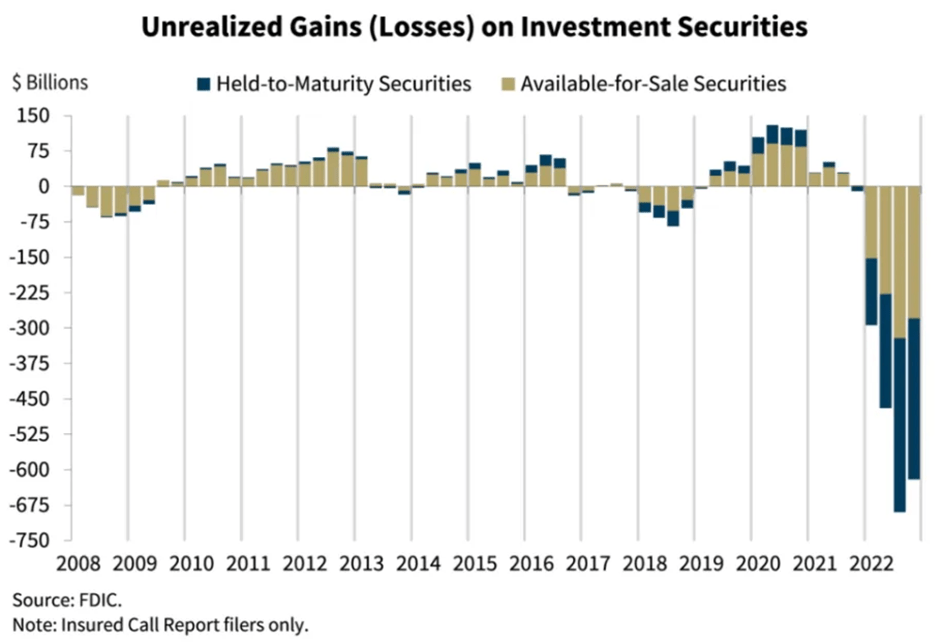

Szybko stało się jasne, że FED musi działać zanim dojdzie do efektu domina i również inne banki popadną w tarapaty. W sieci momentalnie pojawiły się wykresy pokazujące „niezrealizowane straty” znajdujące się w bilansach firm z sektora finansowego.

Z pomocą przyszedł… kalendarz. Najgorsze newsy dotyczące SVB pojawiły się w piątek, a zatem FED miał cały weekend na narady i wypracowanie rozwiązania. Ostatecznie w poniedziałek rano mogliśmy przeczytać komunikat. Warto się mu dokładnie przyjrzeć, ponieważ konkretne decyzje FEDu mogą sprawić, że z dnia na dzień wejdziemy w nową hossę.

Co zatem znajdowało się w komunikacie:

1. Zapewnienie, że FED jest w stanie udostępnić taką płynność, jaka jest potrzebna, aby uspokoić sytuację.

2. Informacja o powołaniu Bank Term Funding Program (BTFP), specjalnego funduszu, który będzie umożliwiał bankom dostęp do dodatkowych środków.

Oba te punkty należy dokładnie wyjaśnić.

Jeśli chodzi o punkt 1, to przynajmniej na ten moment FED odnosi się wyłącznie do wspierania banków i innych instytucji finansowych. Ten punkt nie oznacza dodruku w takiej postaci, na jaką czekają inwestorzy z całego świata.

Jeśli chodzi o punkt 2, to zawiera on konkret i warto przyjrzeć się w jaki sposób BTFP ma wspierać banki. Zgodnie z jego założeniami, jeśli któryś z banków znajdzie się w tarapatach, to zamiast sprzedawać obligacje na rynku, będzie mógł po prostu pożyczyć na rok środki z BTFP, a obligacje będą zabezpieczeniem. Jak to często w tym systemie bywa, banki będą traktowane w specjalny sposób. Przykładowo: jeśli bank nabył obligacje za 1 mln USD, a dziś są one warte tylko 850 tys. USD, to BTFP będzie traktował obligacje tak, jakby były one nadal warte 1 mln USD. Na tej podstawie banki oczywiście otrzymają więcej środków.

A teraz wyobraźcie sobie, że macie stratę na obligacjach. Ktoś jednak godzi się traktować te obligacje jako zabezpieczenie pożyczki, dodatkowo udaje, że nie przynoszą one straty. Fajnie, co? Nie możecie jednak liczyć na takie traktowanie, bo jesteście zwykłymi obywatelami. Takie atrakcje są wyłącznie dla banków. Nawet jeśli nie wiedzą co to ryzyko stopy procentowej i nie potrafią się przed nim zabezpieczać.

Wróćmy jednak do wydarzeń z ostatnich dni – ważne jest również to, jak rynek zareagował na komunikat. Na początku pojawił się spory optymizm. Potem ustąpił on miejsca panice, gdyż w Europie zaczęła się kolejna fala wyprzedaży akcji banków (więcej o tym za chwilę). Wszystko to jednak działo się głównie przed otwarciem rynku w USA.

Sama sesja na amerykańskim rynku akcji w poniedziałek przebiegała dość spokojnie. Tym razem jednak to nie na akcje powinniśmy zwrócić uwagę. Najciekawsze i najważniejsze rzeczy działy się na rynku obligacji oraz metali szlachetnych.

Dlaczego? Ponieważ z jednej strony rynek rozumie, że FED nie wznawia w tym momencie dodruku. Z drugiej strony jednak uważa, że doszliśmy do pewnej granicy, jeśli chodzi o dalszą walkę z inflacją. Nagle zapanowało powszechne przekonanie, że dalszych podwyżek stóp procentowych już nie będzie.

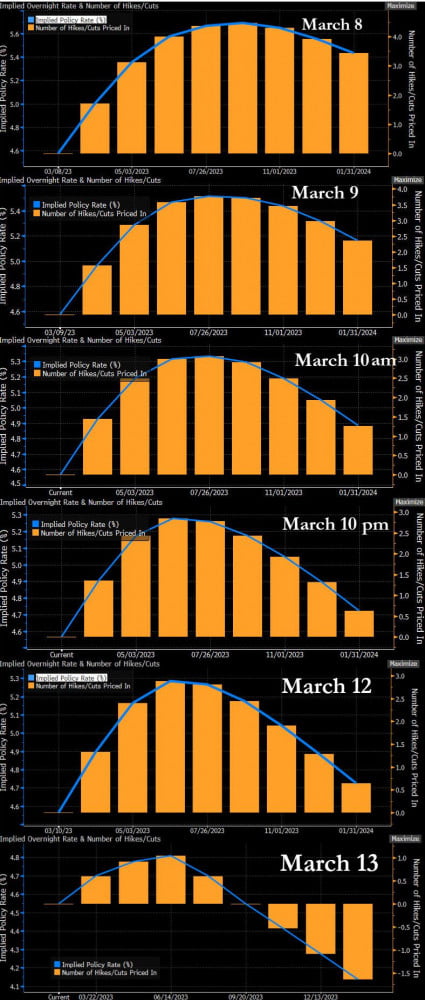

Nagle – podkreślmy to słowo. Poniższa grafika pokazuje, jakich stóp procentowych (lewa skala) w kolejnych miesiącach spodziewał się rynek 8 marca (zaledwie 6 dni temu!), a jakich spodziewa się teraz.

Źródło: twitter.com

Jeszcze kilka dni temu, rynek spodziewał się stopniowych podwyżek stóp procentowych w kolejnych miesiącach i ostatecznie poziomu niemal 6%. Dziś rynek uważa, że może dojść do niewielkich podwyżek stóp w najbliższym czasie, a później czekają nas wręcz obniżki. To jest gigantyczna zmiana, która wywraca do góry nogami nastawienie inwestorów do poszczególnych aktywów.

Obniżki stóp procentowych to świetna wiadomość dla obligacji, dlatego ich ceny wczoraj wręcz wystrzeliły. Aby dać Wam pewien punkt odniesienia dodamy, że cena 2-letnich obligacji USA wzrosła najsilniej od Czarnego Poniedziałku z 1987 roku! Generalnie można zakładać, że rentowność 2-letnich obligacji na poziomie 5,08% (a taka była w piątek) to poziom, który nieprędko ujrzymy ponownie.

Obniżki stóp procentowych przy wciąż wysokiej inflacji to też kapitalna wiadomość dla metali szlachetnych. W takim otoczeniu ceny złota i srebra radzą sobie świetnie, wczoraj mieliśmy wzrosty odpowiednio o 2,5% oraz 6,5%.

Podsumowując tą część, można powiedzieć, że ze względu na ostatnie wydarzenia rynek zaczął brać pod uwagę kapitulację FEDu w walce z inflacją. Warto w tym miejscu pamiętać jednak, że liczy się nie tylko stabilność banków czy wszystkich innych podmiotów, które inwestowały w obligacje oraz inne aktywa dające stałe odsetki. W trakcie ostatniego roku poziom oszczędności Amerykanów spadł do najniższych poziomów od lat. Oprocentowanie na kartach kredytowych rośnie i staje się coraz większym ciężarem. Może to wyhamować konsumpcję, a gospodarka USA jest od niej uzależniona. Dodatkowo po ostatnich wydarzeniach banki będą jeszcze bardziej restrykcyjnie podchodzić do udzielania kredytów, więc będzie to kolejny hamulec dla gospodarki. Nie zapominajmy też, że realne wynagrodzenia w USA spadają. A zatem FED prawdopodobnie będzie musiał zweryfikować swoje plany sprzed tygodnia i odpuścić podwyższanie stóp procentowych.

Nerwowość w Europie

Reakcja FEDu uspokoiła sytuację w USA. Nie zapominajmy jednak, że Europa to osobny przypadek, a europejski system bankowy to bomba, która może wybuchnąć w każdym momencie.

W ostatnich dniach sporo było nerwowości związanej z sytuacją wokół Credit Suisse. Raport banku został opóźniony, jego akcje zaliczyły kolejne dotkliwe spadki.

Uważamy, że na ten temat należy spojrzeć trochę szerzej i nie skupiać się na samym CS. Przecież w Europie, za sprawą EBC, również doszło do napompowania bańki na rynku obligacji. Teraz ich ceny spadają, co oznacza, że wiele europejskich banków czy funduszy poniesie kolosalne straty, które mogą ponownie wywołać niestabilność w systemie. Generalnie możemy mieć powtórkę z tego co wydarzyło się ostatnio w Stanach Zjednoczonych.

Różnica polega jednak na tym, w jakiej sytuacji znajdują się banki centralne.

FED w ciągu roku zdążył dojść ze stopami procentowymi do 5%, a inflacja spadła do 6%. A zatem te poziomy niemal się zrównały. Jeśli FED z jakiegokolwiek powodu będzie teraz zmuszony luzować politykę, to ma spory potencjał do obniżania stóp. Oczywiście będzie to kapitulacja w walce z inflacją, ale jednak będzie można powiedzieć, że do pewnego momentu Powell robił, co mógł.

W przypadku EBC zaostrzenie polityki rozpoczęło się później. Do tej pory stopy procentowe dotarły zaledwie do 3%, podczas gdy oficjalna inflacja wynosi 8,5%! W takiej sytuacji EBC:

– z jednej strony wciąż jest daleki od zahamowania inflacji,

– z drugiej strony nie ma zbyt wielkiego pola manewru, jeśli chodzi o obniżanie stóp, gdyby zaszła taka potrzeba.

Dodatkowo FED wprowadził już pewne rozwiązanie (BTFP), które ma stabilizować sektor bankowy. W przypadku Europy takie rozwiązanie nie funkcjonuje, a to może powodować dodatkową nerwowość i zachęcać ludzi do wyciągania środków z banków i szukania innych sposobów na przechowanie majątku.

Działania FED – wnioski w perspektywie krótkoterminowej

1. Głównym zadaniem FEDu w ostatnich dniach była szybka reakcja na problem SVB. I z tego zadania bank centralny się wywiązał, szybko uspokajając klientów pozostałych banków. Obyło się bez blokowania dostępu do środków, co również jest pozytywne. Warto jednak pamiętać, że jest to rozwiązywanie problemów, które stworzyły banki centralne.

2. SVB zostanie najprawdopodobniej przejęty przez większe banki, co sprawi, że depozyty zostaną uratowane. Oznacza to dalszą koncentrację wewnątrz sektora, ale w tym wypadku trudno było o lepsze rozwiązanie.

3. FED za sprawą swojego komunikatu i programu dla banków ustawił się w dużo lepszej pozycji niż EBC. Będzie to jeszcze ważniejsze, jeśli w tym roku będziemy mieć serię niepokojących wydarzeń (problemy kolejnych banków, wzrost bezrobocia, ostra recesja). Wydarzenia z 2008 roku pokazują, że kluczowe było dokapitalizowanie sektora bankowego odpowiednio szybko (pomijamy tutaj fakt, że należało to zrobić w inny sposób). Tymczasem w Europie problemy przeciągnęły się wówczas na lata, co przyniosło opłakane skutki.

4. Spodziewamy się, że pomimo ostatnich problemów, Jerome Powell będzie w swoich komunikatach zapewniał o utrzymaniu dość agresywnej polityki. Nie wierzymy jednak w jego zapowiedzi sprzed tygodnia – wydaje się, że podwyżki stóp do 6% w obecnej sytuacji są niemożliwe. Zamiast tego czeka nas pogorszenie sytuacji gospodarczej i w związku z tym FED będzie musiał się dostosować do warunków i stopniowo obniżać stopy. Będzie to pozytywne dla cen obligacji i metali szlachetnych.

Wnioski w szerszej perspektywie

1. Problemy SVB i potencjalne zagrożenia dla innych banków wynikają w tym momencie z faktu, że posiadane przez nich obligacje i MBS-y mocno straciły na wartości. Tego problemu by nie było, gdyby wcześniej banki centralne nie zafundowały nam niemal 15-letniej polityki zerowych stóp procentowych i dodruku. W ten sposób doprowadzono do powstanie gigantycznej bańki na rynkach finansowych.

2. Podczas gdy w 2008 roku problem MBS-ów był na pierwszym miejscu, to teraz dodatkowo problemem okazują się obligacje rządowe. Dokładnie te same, które „specjaliści z branży” określają mianem „bezpiecznych”. Tymczasem nie ma przypadku w tym, że Trader21 od dłuższego czasu określa je mianem „aktywa gwarantującego stratę w długim terminie”. W tym miejscu od razu pewne wyjaśnienie – w Portfelu Tradera znajdują się długoterminowe obligacje USA, które mają zabezpieczać portfel, kiedy gospodarka mocno wyhamuje i okaże się, że FED zmuszony jest do kapitulacji. I bardzo możliwe, że z taką sytuacją teraz będziemy mieć do czynienia. Może to być kilka miesięcy, kiedy obligacje USA będą radzić sobie dobrze, zwłaszcza jeśli dodatkowo wprowadzony zostanie dodruk.

3. W przejmowaniu SVB biorą udział także banki, których od dłuższego czasu nie powinno być na rynku (np. HSBC). Nigdy jednak nie zostały one odpowiednio ukarane za swoje manipulacje. Zapewniono im parasol ochronny, o czym pisaliśmy w artykule „Jak bankierzy zapewnili sobie bezkarność?”. Niezależnie od skali przewinień – żaden znaczący bankier nie wylądował w więzieniu. Nic zatem dziwnego, że w sektorze bankowym pojawiają się kolejne osoby, które lekkomyślnie podchodzą do swojego zawodu.

4. W długim terminie najlepszym rozwiązaniem byłoby pozwolenie na upadek SVB oraz skazanie kierownictwa banku na 20 lat więzienia. W takim scenariuszu chronione byłyby jedynie depozyty do 250 tys. USD. Reszta poniosłaby straty. Ten przypadek odbiłby się bardzo szerokim echem. Momentalnie wzrosłaby świadomość zagrożeń, jakie czyhają na klientów banków. Jednocześnie bankierzy mieliby sporą motywację do tego, aby rozsądnie zarządzać bankami. W praktyce jednak trudno oczekiwać, że ktoś poniesie poważne konsekwencje.

5. Nie możemy sprawić, aby system finansowy z dnia na dzień zaczął funkcjonować na zdrowych zasadach. Możemy jednak wyciągać wnioski z takich sytuacji i zabezpieczać się przed nimi. Mamy tutaj na myśli:

a) Ograniczoną lub zerową ekspozycję na obligacje (w zależności od tego jakie są ich perspektywy na najbliższe miesiące)

b) Dywersyfikację w ramach portfela (inwestowanie w różne grupy aktywów: akcje, metale szlachetne, surowce, waluty, kryptowaluty, nieruchomości)

c) Dywersyfikację poza system (posiadanie metali szlachetnych w postaci fizycznej)

d) Sprawdzanie banków z których usług korzystamy (czy są bezpośrednio zależne od banków z innych krajów? Jak zarządzają swoimi aktywami? Czy w kierownictwie znajdują się ludzie godni zaufania?)

e) Unikanie lewaru

f) Dbanie o odpowiednią poduszkę finansową

Na zakończenie – zdajemy sobie sprawę, że w międzyczasie sporo działo się również na rynku kryptowalut. Nie odnosiliśmy się jednak do tego w artykule, aby nie komplikować przesadnie tekstu. Ostatnie wydarzenia na rynku krypto to temat na osobny artykuł.

Independent Trader Team