Koronawirus stał się dla bankierów idealnym argumentem, by podnieść tempo dodruku. Do grona banków centralnych, które skupują obligacje rządowe dołączył ostatnio także Narodowy Bank Polski. Taki obrót spraw przewidywaliśmy 1,5 roku temu w artykule „Czy NBP zamierza rozpocząć dodruk?”.

Tuż po tym jak NBP odpalił drukarkę, ze wszystkich stron zaczęły pojawiać się pytania: jak to wpłynie na naszą gospodarkę i rynki kapitałowe? Sporo wniosków można wysnuć na podstawie sytuacji z Japonii, Stanów Zjednoczonych czy strefy euro gdzie banki centralne już od dawna skupują obligacji rządowe i korporacyjne, a także akcje i REITy.

Aby w pełni zrozumieć dalszą część artykułu najlepiej zacząć od przesłuchania wywiadu Tradera21 dla Radia Wnet.

W trakcie rozmowy Trader21 wspomniał m.in. o:

– Konsekwencjach długotrwałego dodruku w Japonii,

– Wypaczeniach jakie wywołał skup aktywów przez banki centralne,

– Kumulacji władzy przez bankierów centralnych,

Gorąco zachęcamy do przesłuchania nagrania.

Skala dodruku w Polsce

W związku z koronawirusem, polski rząd ogłosił różne programy mające na celu wspierać firmy i obywateli, którzy znaleźli się w trudnej sytuacji finansowej. Oczywiście taka sytuacja oznacza wzrost deficytu budżetowego. Po pierwsze zmaleją wpływy podatkowe, po drugie trzeba skądś wziąć środki na wprowadzone programy. Aby nie zadłużać się po wysokim koszcie, w Polsce zastosowano tą samą sztuczkę co w USA czy Japonii. W marcu na rynku pojawił się kupiec z nieograniczonym kapitałem – Narodowy Bank Polski. Zaczął on skupować obligacje rządowe, a rolę pośrednika wziął na siebie Bank Gospodarstwa Krajowego (w ten sposób ominięto Konstytucję, która zakazuje finansowania deficytu przez bank centralny).

W ciągu zaledwie 2 miesięcy skupiono obligacje za 72 mld złotych, na co składają się obligacje rządowe warte 50,3 mld zł, a także obligacje PFR i BGK gwarantowane przez Skarb Państwa o wartości 21,8 mld zł.

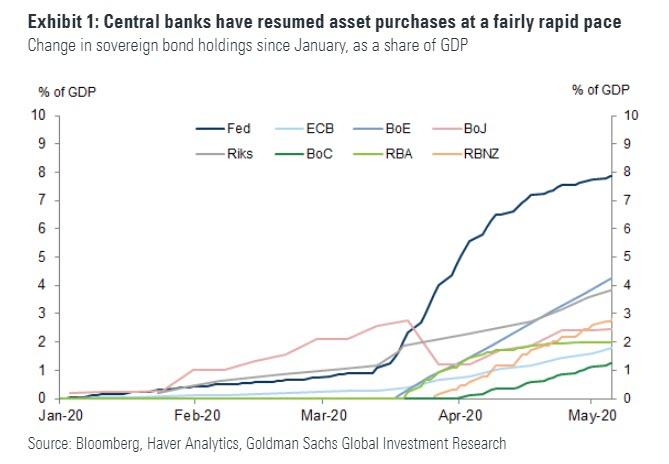

Czy to dużo czy mało? Wspomniana kwota to ok. 3% PKB. Jeśli porównamy NBP z innymi bankami centralnymi za okres od początku 2020 to okaże się, że jesteśmy w czołówce dodruku. Poniższy wykres pokazuje, że drukarki były mocniej wykorzystywane jedynie przez amerykański FED, szwedzki Riksbank oraz Bank Anglii.

Pamiętajmy jednak, że NBP zaczął skupować obligacje dopiero w połowie marca, a więc powyższe porównanie nie jest w pełni miarodajne. Gdybyśmy wzięli pod uwagę wyłącznie II kwartał 2020 roku, to okaże się, że większy dodruk (w stosunku do PKB) prowadził jedynie FED. Jesteśmy w czołówce! Szkoda, że pod względem kreowania waluty z powietrza.

Warto wspomnieć o dwóch kolejnych istotnych kwestiach. Po pierwsze, to nie koniec polskiego dodruku. Już 27 maja NBP skupi kolejne obligacje. Po drugie, jeśli chodzi o przejrzystość skupu obligacji, wygląda to po prostu słabo. Kiedy FED i EBC podejmowały tego typu działania, określały przynajmniej skalę zakupów. W Polsce nic takiego nie ma miejsca.

Na ten moment mamy pewną wiedzę – wiemy ile NBP skupił do tej pory, wiemy że skupuje na dużą skalę i wiemy, że skupowane są wyłącznie obligacje rządowe. Teraz pora zastanowić się jaki wpływ będzie miał dodruk na gospodarkę, rynek oraz scenę polityczną w kolejnych latach. Dlaczego warto wybiegać tak mocno do przodu? Powód jest prosty: jeśli raz zaczniesz dodruk, to już nigdy nie wrócisz do punktu wyjścia. Możliwe będzie zawieszenie skupu aktywów, ale bilans NBP nigdy nie wróci do rozmiarów z lutego 2020 roku. Nie wierzycie? Sprawdźcie co działo się z bilansami FED, BOJ, EBC czy BOE od ostatniego kryzysu.

Dodruk a rynek obligacji rządowych

Jaki wpływ ma skup obligacji przez bank centralny na rynek? Najlepiej pokazują to ostatnie 2 miesiące w Polsce. Odkąd NBP zaangażował się w zakupy w połowie marca, rentowność obligacji drastycznie spadła, co było równoznaczne ze wzrostem ich cen (jeśli ktoś nie wie o co chodzi, zalecamy zajrzeć do Słowniczka Independent Trader).

Źródło: https://stooq.pl/

W krótszej perspektywie czasowej tak naprawdę wszystko wygląda super. Ceny obligacji rosną, więc zarabiają też inwestorzy w tym fundusze emerytalne, które skupiają się na obligacjach. Taki sztucznie wykreowany wzrost miał również miejsce w Japonii, a potem w strefie euro czy USA. Tam również było pięknie. Kiedy jednak poszczególne banki centralne starały się wycofać z rynku, okazywało się, że ceny obligacji momentalnie zaczynają spadać.

Obecnie polskie obligacje 10-letnie oferują odsetki rzędu 1,36%. Jednocześnie inflacja oscyluje wokół 3-4%, a w przypadku wielu podstawowych produktów żywnościowych wynosi bliżej 10%. Wiele funduszy i inwestorów indywidualnych stawia jednak na obligacje widząc, że na rynku pojawił się kupiec z potencjalnie nieograniczonym budżetem – Narodowy Bank Polski. To oznacza okazję, by podpiąć się pod trend i nieco zarobić. Załóżmy, że w efekcie dodruku rentowność obligacji spadnie poniżej 1%. W pewnym momencie sytuacja na świecie zacznie się poprawiać i NBP podejmie próby wycofania się z rynku. Kiedy tylko zauważą to fundusze i spostrzegawczy inwestorzy, oni również wycofają znaczną część środków, obawiając się spadku cen obligacji. Wtedy pojawi się kluczowe pytanie: czy zobaczymy mocny spadek cen i wzrost kosztów długu dla Polski czy jednak NBP szybko wznowi skup aktywów? Biorąc pod uwagę to, co działo się w innych regionach świata odpowiedź jest zawsze taka sama – banki centralne wznawiają lub kontynuują dodruk, byle zapobiec ucieczce kapitału z rynku długu.

Skup obligacji ma najdłuższą historię w Japonii. Tamtejszy bank centralny posiada już większość rządowych obligacji dostępnych na rynku. Jeśli chcemy być precyzyjni, to trzeba powiedzieć, że wolnorynkowy obrót obligacjami w Japonii już nie istnieje. W dłuższej perspektywie to samo czeka nas w Polsce. Chyba, że wcześniej dojdzie do naprawdę dużych zmian w systemie monetarnym.

Dodruk a rynek obligacji korporacyjnych

Przez dłuższy czas skupowanie obligacji korporacyjnych było domeną Europejskiego Banku Centralnego. Odbywało się to na kompletnie nieprzejrzystych zasadach, tzn. nikt nie wiedział, które konkretnie firmy skorzystają na skupowaniu długu przez EBC. O tym jak korupcjogenne są tego typu działania pisaliśmy wiele razy.

Lata minęły, nadeszła epidemia koronawirusa i amerykański FED uruchomił kilka programów o skomplikowanych nazwach z których część zapewniła dostęp do kapitału wyłącznie największym przedsiębiorstwom.

Trader21 mówił w wywiadzie o tym jakie wypaczenia może powodować skupowanie obligacji korporacyjnych przez bank centralny. W tym miejscu dodamy jeszcze jedną bardzo ważną kwestię. Dzięki dostępowi do taniego kredytu na rynku pozostaje bardzo wiele firm, które w normalnych warunkach powinny upaść. Zastąpiłyby je nowe, innowacyjne przedsiębiorstwa. Tak się jednak nie dzieje i w efekcie działań banku centralnego, produktywność spada. Całe społeczeństwo cierpi, tylko po to, by nieefektywne spółki mogły pozostać na rynku.

Jest bardzo prawdopodobne, że w Polsce po skupie obligacji rządowych, przyjdzie czas na dług przedsiębiorstw. Będzie to jednak wyglądało nieco inaczej niż w przypadku pomocy EBC i FED. Jeśli zerkniecie na największe indeksy w USA i Europie to zobaczycie, że są tam prywatne firmy. Jak to wygląda w przypadku WIGu20? Mamy dominację spółek państwowych, z których większość jest źle zarządzana. W efekcie spółki państwowe będące w lepszej sytuacji muszą ratować te, które mają problemy. Politycy nie mogą tak po prostu pozwolić spółce państwowej upaść, bo oznacza to brak „stołków” do obsadzenia i tysiące zwolnionych, którzy w następnych wyborach zagłosują na kogoś innego. Pomyślcie jak wspaniałym narzędziem dla rządzących będzie w takiej sytuacji możliwość uruchomienia skupu obligacji Jastrzębskiej Spółki Węglowej czy którejś ze spółek energetycznych. Dzięki niskim kosztom kredytu, państwowi giganci utrzymają się na rynku przez kilka kolejnych lat. Problem w tym, że wygenerowane przez nich straty zostaną pokryte przez całe społeczeństwo w postaci wyższej inflacji.

Jest też konkretny powód dla którego skup tego typu obligacji przez NBP może nadejść bardzo szybko. Załóżmy, że sytuacja gospodarcza będzie się mocno pogarszać. NBP będzie nabywał dług rządowy w szybkim tempie i nagle dojdziemy do poziomu 60% w stosunku do PKB. Jego przekroczenia zabrania Konstytucja RP. W takiej sytuacji politycy mogą teoretycznie powiedzieć, że na całym świecie idziemy w kierunku dużo wyższych deficytów (tzw. Modern Monetary Theory), więc nie ma co się tym przejmować. Może to jednak odbić się na poparciu dla rządzących. W takiej sytuacji alternatywnym rozwiązaniem może być dopływ waluty nie wprost do budżetu, ale do państwowych spółek, właśnie poprzez skup obligacji korporacyjnych.

Biorąc pod uwagę skalę nepotyzmu i niegospodarności wokół spółek państwowych, jest to naprawdę przerażająca wizja.

Z drugiej strony, na potencjalnej interwencji NBP skorzystają nie tylko państwowe molochy. Skup długu korporacyjnego zaniży koszty kredytu dla wszystkich. Skoro największe firmy będą płacić odsetki rzędu 2,5%, to mniej stabilne firmy będą mogły zadłużać się np. po koszcie 5% rocznie. Zacznie się pompowanie bańki. Pojawi się zatem więcej źle zarządzanych firm, których celem będzie ściągnięcie z rynku jak najwięcej kapitału. Afery pokroju Get Backu będą znacznie częstsze.

Dodruk a rynek akcji

Obecnie polska giełda jest stosunkowo tania na tle innych rynków. Pokazuje to chociażby tabela od starcapital.de. Biorąc pod uwagę CAPE czy P/BV, na GPW jest naprawdę tanio. Kapitał jednak nie napływa, gdyż dominują obawy związane z efektami epidemii, jak również strach o ewentualne spadki na większych giełdach.

Źródło: https://www.starcapital.de/

Tak czy inaczej, jeśli dodruk NBP będzie kontynuowany, to przełoży się to na rynek akcji. W praktyce wygląda to w ten sposób: bank centralny odkupuje od inwestorów obligacje. Część z nich ma więc wolną gotówkę i zaczyna poszukiwać wyższych stóp zwrotu (ryzyko się nie liczy, bo przecież banki centralne zawsze nas uratują). Tacy inwestorzy przeniosą się na rynek akcji, podbijając w ten sposób ich wyceny. Biorąc pod uwagę jak nisko znajduje się dziś polska giełda, efekty takiego przepływu kapitału na pewno będą widoczne. Dość powiedzieć, że całkowita wartość akcji na GPW to 800 mld zł a NBP w ciągu 2 miesięcy wrzucił na rynki finansowe 72 mld złotych. I wrzuci jeszcze więcej!

Rynek akcji będzie przyciągał jeszcze mocniej, kiedy inwestorzy zwrócą uwagę na różnice między rentownością obligacji a dywidendą z akcji. W przypadku Polski możliwy jest rychły spadek rentowności długu rządowego poniżej 1%. Z kolei dywidenda z akcji, jak pokazuje portal starcapital.de, wynosi niemal 4%. Także potencjał do wzrostu cen akcji jest dużo większy niż w przypadku obligacji. Czyż nie jest to zachęcające, kiedy jednocześnie ceny produktów w sklepach rosną w szybkim tempie? Oczywiście! Pamiętajcie, że mówimy tutaj o przepływach kapitału w kolejnych latach. W bardzo krótkim terminie stopa dywidendy na GPW zapewne spadnie, podobnie jak będzie to na całym świecie. Pisaliśmy o tym w jednym z poprzednich artykułów

Czy same działania NBP doprowadzą do gigantycznych wzrostów na GPW? Nie, do tego będzie potrzebny napływ kapitału zza granicy. Ten rozpocznie się kiedy dojdzie do poprawy sytuacji w realnej gospodarce – wówczas duży kapitał opuści bezpieczne waluty jak CHF czy USD i skieruje się na rynki wschodzące.

Dodruk a scena polityczna

Pamiętajmy, że dostęp do taniego kredytu, oznacza możliwość kontynuowania lekkomyślnej polityki przez rządzących. Skoro będzie recesja to przełoży się ona na wprowadzenie kolejnych dodatków i zasiłków, do których przeciętni obywatele szybko się przyzwyczajają. Wszystkie te „tymczasowe” programy okażą się zapewne stałym elementem budżetu państwa.

Zresztą zatrzymanie tego trendu wywołałoby oburzenie dużej liczby Polaków. Pomyślcie tylko, że rząd w pewnym momencie ogłasza: „musimy zapanować nad deficytem budżetowym, więc zawieszamy 500+”. Wyobrażacie sobie ten spadek poparcia partii rządzącej? To byłby dla polityków prawdziwy kataklizm!

Niestety, ale dodruk daje złudne przekonanie, że będziemy mogli wiecznie zadłużać się po niskim koszcie i wydawać na co tylko zechcemy. Większość osób zapomina, że jest też druga strona medalu. W efekcie niskiej rentowności obligacji i wysokiej inflacji, mocno ucierpią oszczędności emerytów. No ale co z tego, że moi rodzice tracą, skoro ja dostaję 500+ i 1000 zł bonu turystycznego.

Skala zadłużenia na różnych poziomach w Polsce wciąż nie jest taka jak w rozwiniętych państwach, dzięki czemu możemy mieć jeszcze kilka lat napędzania koniunktury tanim kredytem. Będzie to idealna okazja dla polityków by dużo obiecać i zdobyć władzę. Wszystko to będzie oczywiście możliwe, jeśli w zachodnich gospodarkach nie dojdzie do drastycznego załamania koniunktury.

Podsumowanie

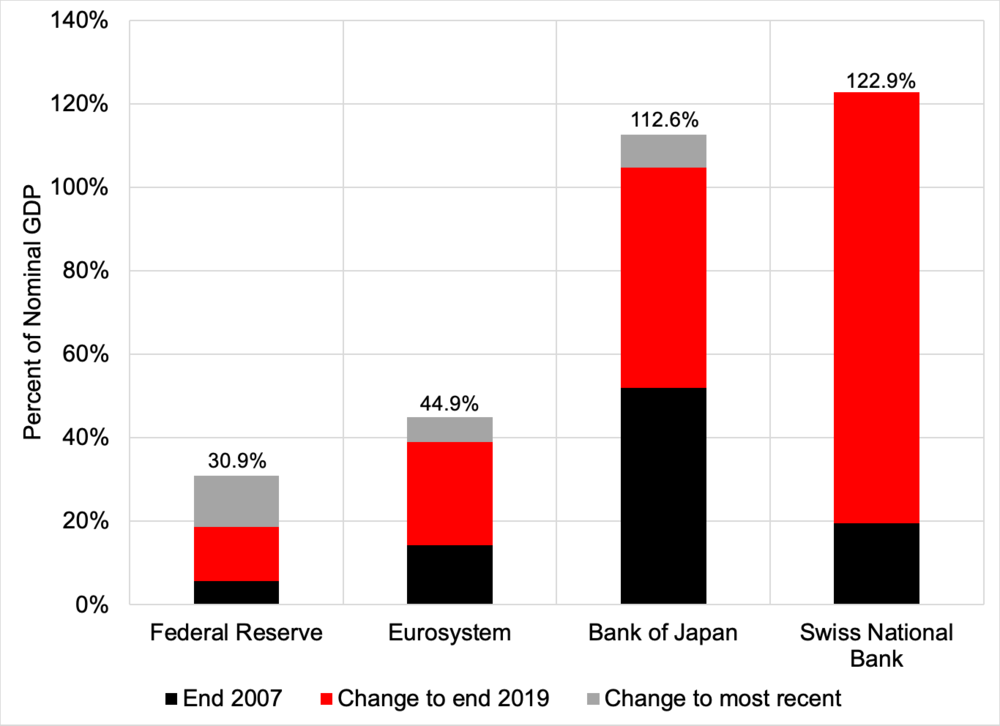

Rozpoczynając dodruk, rządzący wprowadzili Polskę na ścieżkę z której nie ma odwrotu. Świadczą o tym przykłady kilku głównych banków centralnych. Czarny kolor pokazuje wartość ich bilansu w stosunku do PKB pod koniec 2007 roku, kiedy zaczęło się drukowanie w skali globalnej. Kolor czerwony pokazuje o ile bilanse wzrosły do końca 2019 roku. Jak widać, w każdym przypadku bilans mocno rósł.

Źródło: https://www.moneyandbanking.com/

Pójście w dodruk jest o tyle ryzykowne, że tani kredyt zapewnia nam skup obligacji przez NBP. Ten sam Narodowy Bank Polski wcale nie jest zależny od polskiego rządu. Jest on zależny od Banku Rozrachunków Międzynarodowych, czyli banku centralnego dla banków centralnych. W ramach ciekawostki: bank ten w 1938 roku pomógł Nazistom zagrabić złoto należące do Czechosłowacji, po tym jak Hitler napadł na ten kraj.

Dodruk po pewnym czasie sprawi, że rentowność obligacji rządowych spadnie w pobliże zera. Osoby z oszczędnościami, celujące do tej pory w bezpieczne inwestycje, nie będą miały wyboru i będą musiały wybrać bardziej ryzykowne instrumenty (tylko po to, by nadrobić straty wynikające z inflacji). W ten sposób powstanie spora bańka na rynku obligacji korporacyjnych.

Interwencje NBP pomogą również w podniesieniu wycen na rynku akcji. Pamiętajcie jednak, że rynek będzie przez pewien czas odwzorowywał działania NBP, a skalę skupu znają tylko wybrane osoby.

Dodatkowo dostęp do taniego kredytu sprawi, że kolejne wybory będą w jeszcze większym stopniu opierać się na populistycznych obietnicach.

Independent Trader Team