Pierwsze półrocze 2022 roku było bardzo słabe w wykonaniu akcji i obligacji. Główną przyczyną była rosnąca w szybkim tempie inflacja. Banki centralne zostały zmuszone do podnoszenia stóp procentowych, co wpłynęło negatywnie na oba wspomniane rynki. Taki stan rzeczy trwał mniej więcej do czerwca, kiedy to akcje i obligacje w wielu krajach zaczęły nieśmiało odbijać.

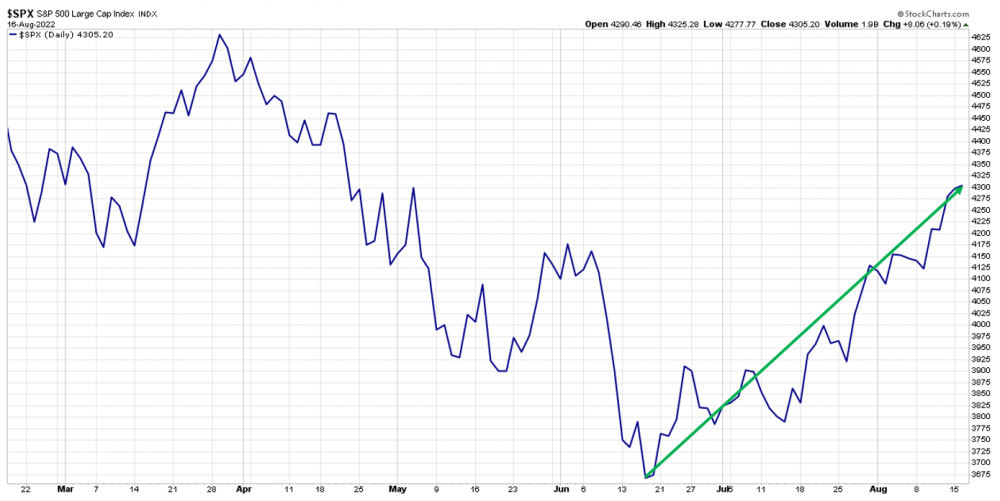

Od tego momentu indeks S&P 500 zyskał ponad 17%.

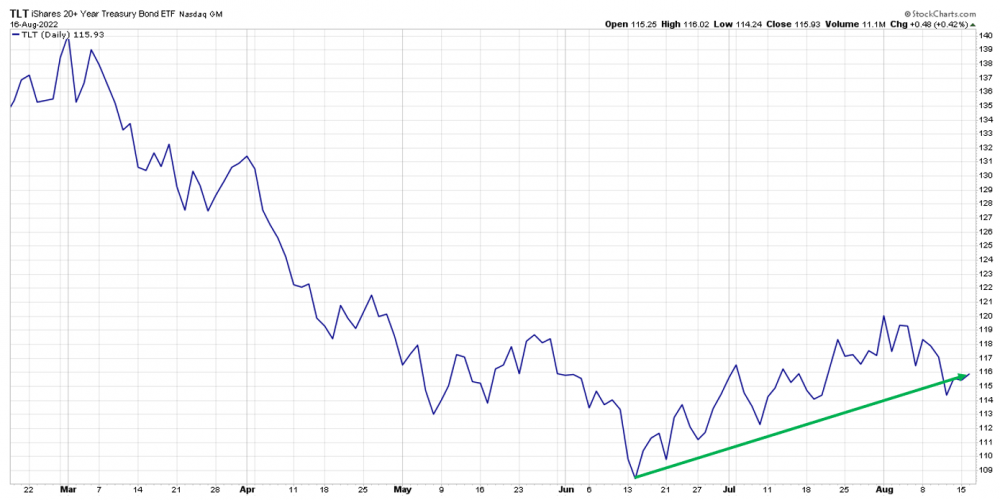

Z kolei długoterminowe obligacje USA podrożały o 6,5%.

W efekcie wiele osób sprzecza się dziś, czy to co widzimy to po prostu kontynuacja hossy, czy też mamy do czynienia z tzw. dead cat bounce (odbicie zdechłego kota). Termin ten odnosi się do sytuacji, w której rynek zalicza chwilowe wzrosty które dają inwestorom złudną nadzieję, po czym notowania zaczynają spadać dalej.

Wydaje się, że to dobry moment, aby podsumować czynniki przemawiające zarówno za spadkami jak i za wzrostami. Będziemy tutaj mieć na myśli głównie rynek akcji.

Dlaczego akcje miałyby spadać?

Kilka dni temu wpadło nam w oko pewne zdanie, odnoszące się do najnowszych danych z amerykańskiej gospodarki.

The unemployment rate fell, consumer spending was unchanged, and core CPI inflation over the month eased.

Po przetłumaczeniu: Stopa bezrobocia spadła, wydatki konsumpcyjne pozostały na tym samym poziomie, a bazowa inflacja CPI nieco zmniejszyła się względem poprzedniego miesiąca.

Pozwólcie, że najpierw odniesiemy się właśnie do tych 3 kwestii, a następnie poruszymy kilka innych niepokojących wątków.

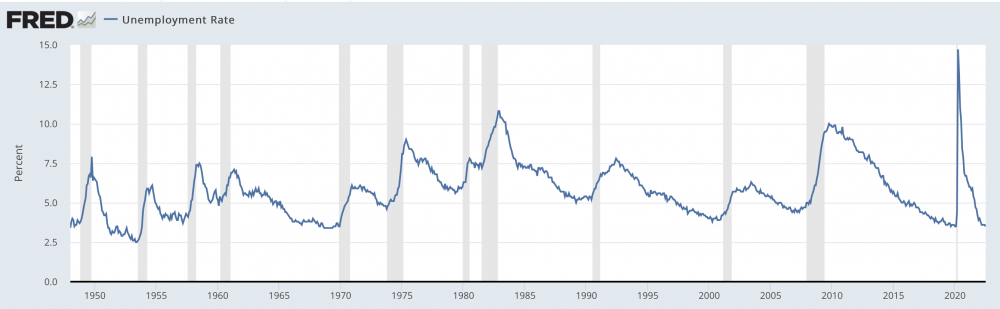

1. Stopa bezrobocia

Gdybyśmy wzięli pod uwagę oficjalne dane, to sytuacja wygląda kapitalnie. Stopa bezrobocia w USA wynosi zaledwie 3,5%.

Warto jednak mieć na uwadze fakt, że obecnie w Stanach Zjednoczonych inflacja jest najwyższa od mniej więcej 40 lat. W związku z tym Rezerwa Federalna (bank centralny USA) od kilku miesięcy podwyższa stopy procentowe, co oznacza wyższe koszty kredytu i jest to swego rodzaju hamulec dla gospodarki. Niektóre firmy reagują na taką sytuację natychmiast – w zeszłym tygodniu pisaliśmy, że od kwietnia przybywa grupowych zwolnień. Niebawem to samo będzie działo się na dużo większą skalę. Nieprzypadkowo twierdzi się, że walka z inflacją zawsze przynosi wzrost bezrobocia. Osiągnięcie obu tych celów (zwalczenie inflacji i utrzymanie niskiego bezrobocia) jest zazwyczaj nierealne.

2. Wydatki konsumpcyjne i nastroje konsumentów

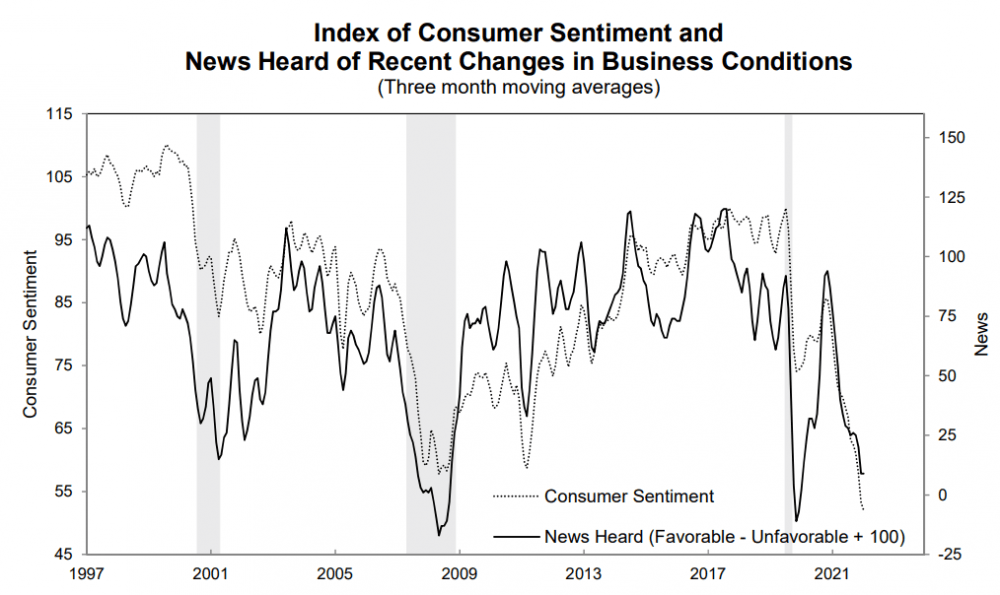

Jak wspomnieliśmy, najnowsze dane sugerują utrzymywanie się wydatków konsumpcyjnych na dotychczasowych poziomach. Dane wskazują jednak również, że stopa oszczędności wśród Amerykanów jest najniższa od lat. Skąd zatem wciąż wysokie wydatki? Z dodatkowego zadłużenia, które widać chociażby po kartach kredytowych. Z danych nowojorskiego FEDu wynika, że w trakcie ostatniego roku zadłużenie na kartach wzrosło o 13%, co oznacza największy skok od 20 lat!

Amerykanie wydają dalej, ale wiedzą, że sytuacja robi się nieciekawa. Stąd dramatycznie złe nastroje konsumentów.

Źródło: sca.isr.umich.edu

Swoją drogą w Europie sytuacja jest podobna, chociaż tutaj na samopoczucie konsumentów zapewne duży wpływ ma zbliżający się skokowy wzrost kosztów energii.

3. Inflacja

Ostatnie miesiące to pewne wyhamowanie inflacji w USA na poziomie 8,5-9%. Sam fakt, że inflacja przestała rosnąć jest pozytywny dla rynku akcji. O tym jeszcze wspomnimy.

W tym miejscu chcemy jednak zadać pytanie: jaki związek z rzeczywistością ma wspomniana wartość 8,5%? Zgodnie z metodologią, koszty mieszkania odpowiadają za ponad 30% koszyka inflacyjnego. Z kolei według danych BLS (Bureau of Labor Statistics – urząd statystyczny) inflacja w obszarze kosztów mieszkania wyniosła 5,7%.

Jak to możliwe, skoro w tym samym czasie mediana ceny sprzedanych domów w USA wzrosła o 15,7%, a czynsze rosły mniej więcej o 25%?!

Ten przykład daje do myślenia i mógłby sugerować, że realna inflacja w Stanach Zjednoczonych jednak wyraźnie przekracza 10%. Zapamiętajcie to zdanie, wrócimy do niego za chwilę.

4. Obecne i przyszłe zyski przedsiębiorstw

Oficjalne dane wskazują, że w dwóch ostatnich kwartał notowano spadek PKB Stanów Zjednoczonych. Widać wyraźnie, że sytuacja gospodarcza ulega pogorszeniu. Mimo to prognozy dotyczące zysków 500 największych amerykańskich spółek są dość optymistyczne.

Dla porządku przypomnijmy, że w 2021 roku, kiedy stopy były wciąż dość niskie a część Amerykanów korzysta z dodatkowych środków (specjalne zasiłki), zysk przypadający na jednostkę indeksu S&P 500 wyniósł 198 USD. Dziś, pomimo pogarszającej się sytuacji, wciąż prognozuje się wzrost zysków o 9,8%. Patrząc na oficjalną inflację, ktoś mógłby powiedzieć, że wzrost zysków wciąż będzie wyprzedzał inflację – to brzmi dość pozytywnie. My patrząc z naszej perspektywy (inflacja realnie przekracza 10%) widzimy sytuację w nieco gorszych barwach.

A to wszystko przy założeniu, że spółki z S&P500 faktycznie zwiększą zyski o te niemal 10%!

Dodajmy od razu, że rynek wycenia także dalszy wzrost zysków w 2023 roku o ok. 7,5%.

Naszym zdaniem w kontekście tych prognoz możliwe są dwa wyjścia:

a) Recesja sprawia, że zyski spółek rosną jednak dużo wolniej i w ujęciu realnym (z uwzględnieniem inflacji) spadają

b) Konsumpcja w USA zostaje napędzona kolejnymi czekami. Zyski faktycznie rosną o te 10% rocznie, ale inflacja jest jeszcze wyższa i w ujęciu realnym (uwzględniając inflację) zyski spadają.

Tak czy tak, dochodzimy do tego samego wniosku. Rynek dziś patrzy na przyszłe zyski zbyt optymistycznie.

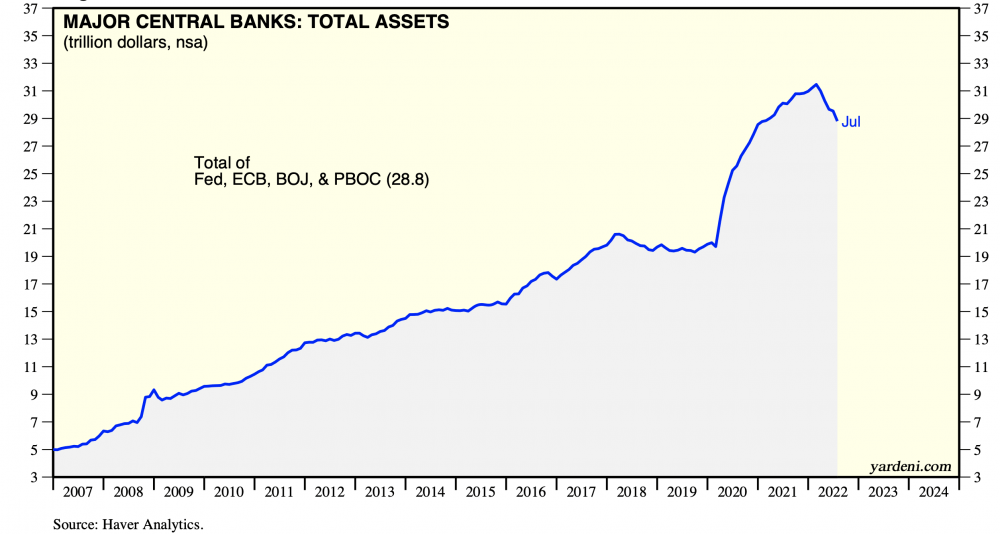

5. Dalsze działania banków centralnych

Przez niemal całą poprzednią dekadę rynek akcji w USA rósł za sprawą dodruku banków centralnych. Z kolei dodruk wprowadzony tuż po globalnym lockdownie wywołał wzrosty niemal na wszystkich światowych rynkach.

Teraz tego dodruku praktycznie nie ma. Jeśli spojrzymy na łączne bilanse 4 najważniejszych banków centralnych to okaże się, ze kurczą się one od kilku miesięcy.

Jednocześnie niemal na całym świecie podnoszone są stopy procentowe, które sprawiają, że koszty kredytu są wyższe. Największą uwagę przykuwają działania FEDu, który planuje jeszcze podnieść poziom stóp i tak naprawdę dopiero jakiś wstrząs na rynkach czy też wyraźne pogorszenie danych gospodarczych (np. skokowy wzrost bezrobocia) powstrzymają dalsze zaostrzanie polityki. Oczywiście to się stanie, ale zanim do tego dojdzie, FED będzie działał w miarę ostro. A to znaczy, że tu i teraz otoczenie dla rynku akcji nie jest zbyt przyjazne.

6. Krzywa dochodowości zwiastuje recesję

Najskuteczniejszym sygnałem zwiastującym recesję jest tzw. krzywa dochodowości, która dała o sobie znać w ostatnich tygodniach. Pisaliśmy o niej w czerwcu w artykule „Bessa już jest, recesja będzie za moment”.

Na bazie danych historycznych można powiedzieć, że recesja powinna nadejść w ciągu kilku miesięcy. Z drugiej strony, niektóre dane (jak spadek PKB przez dwa kwartały pod rząd) wskazują, że recesja już zawitała do Stanów Zjednoczonych.

A teraz wrócmy na chwilę do wykresu ze stopą bezrobocia i spójrzmy co działo się z tym wskaźnikiem za każdym razem, kiedy pojawiała się recesja (szare tło).

Jak widać, wszystko to układa się w logiczną całość.

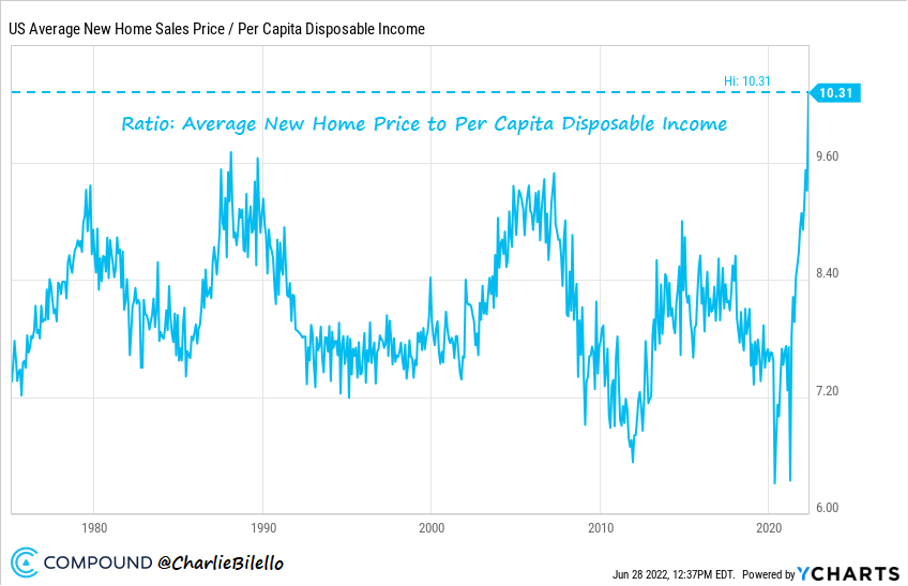

7. Rynek nieruchomości

Napompowanie bańki na rynku nieruchomości w USA sprawiło, że kryzys z 2008 roku był wyjątkowo bolesny. Dzisiaj, kiedy inflacja utrzymuje się na wysokich poziomach, banki centralne zmuszone są podnosić stopy procentowe, co w niektórych krajach (np. Polska, w większości zmienne oprocentowanie kredytu) podnosi raty kredytowe. Z kolei w innych, gdzie oprocentowanie jest stałe, po prostu odstrasza od zaciągania nowych kredytów. Ostatecznie popyt na nieruchomości spada.

W przypadku USA średnia cena nowego domu w stosunku do średniego dochodu rozporządzalnego wśród Amerykanów, jest na wyższym poziomie niż kiedykolwiek.

Po 2-letnim rajdzie, teraz rynek nieruchomości może mieć problemy, które odbiją się na innych branżach.

Jeszcze inaczej wygląda sytuacja w Chinach. Tam co prawda nie ma obecnie jakiejś wyjątkowo wysokiej inflacji, ale bańka na nieruchomościach jest potężna. Władza zdaje sobie sprawę z problemu i stara się rynek schładzać, ale tak czy inaczej ten obszar stanowi ogromne niebezpieczeństwo. Kto wie jakie może przynieść konsekwencje ewentualne pęknięcie bańki.

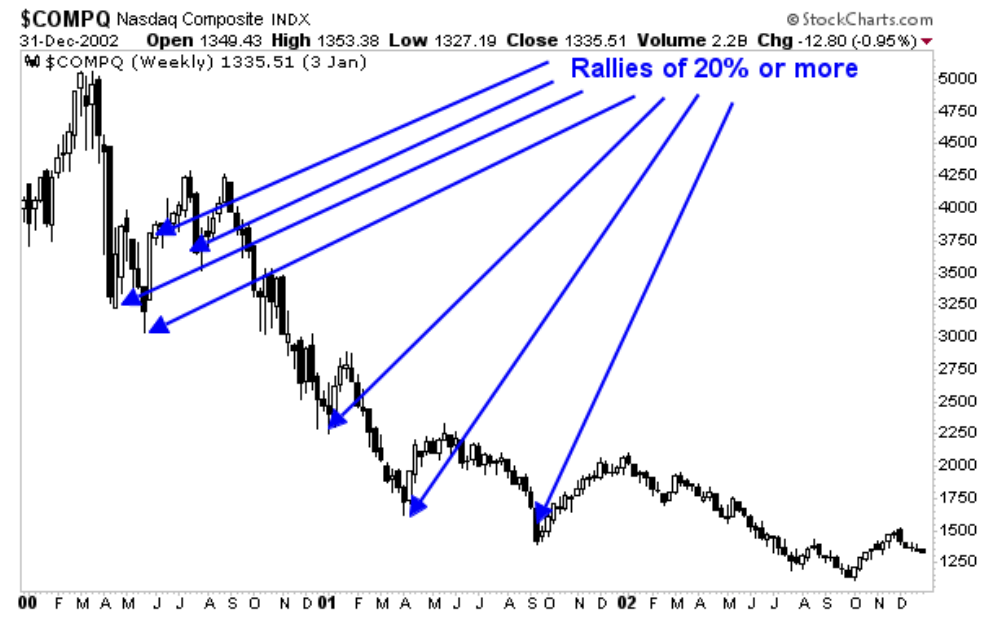

8. Dead cat bounce

Zgodnie z tym, co zostało napisane we wstępie do artykułu, obecny optymizm i wzrosty na rynku akcji mogą okazać się tylko chwilowym odbiciem w trakcie bessy. W tym miejscu często podaje się przykład indeksu spółek technologicznych Nasdaq, który w latach 2000-2003 zaliczył aż 7 rajdów podczas których rósł o ok. 20%.

Nie zmienia to jednak faktu, że w tym samym czasie indeks stracił 78%!

Dlaczego akcje miałyby rosnąć?

Pomimo wszystkich tych negatywnych lub niepokojących aspektów, jest też kilka czynników, które dają nadzieje na wzrosty.

1. Wyhamowanie inflacji

Rynki reagują z wyprzedzeniem. Dlatego też ewentualne wyhamowanie inflacji jest natychmiast optymistycznie postrzegane na rynku akcji i obligacji. Uważa się, że może to być zwiastun zmiany trendu – czyli już niebawem inflacja zacznie spadać.

Naszym zdaniem ten argument jest uzasadniony w przypadku Stanów Zjednoczonych, które są znaczącym producentem gazu i ropy. Bezpieczeństwo energetyczne jest w dużej mierze zapewnione, a gospodarstw domowych nie czekają aż tak znaczące podwyżki opłat jak w Polsce, Niemczech czy Wielkiej Brytanii.

2. Covid

To paradoks, ale ewentualny powrót lockdownów byłby dla banków centralnych znakomitym pretekstem do zmiany polityki. Nie mamy na myśli wyłącznie rezygnacji z dalszych podwyżek stóp. Myślimy również o ponownym ich obniżeniu do zera i wznowieniu dodruku.

W takich okolicznościach rynek akcji mógłby szybko zaliczyć ponowne wzrosty. Powróciłaby także mania związana ze spółkami typu Netflix czy Amazon.

3. Bezpieczna przystań

Ten punkt odnosi się głównie do rynku w Stanach Zjednoczonych. W sytuacji kiedy wiele krajów zmaga się z własnymi problemami (w tym wysoką inflacją), ich obywatele wolą przenosić kapitał do głównych walut, w tym do dolara. Siła amerykańskiej waluty rośnie, niezależnie od faktu że wiele innych, istotnych krajów (Chiny, Rosja, Arabia Saudyjska, Indie) zaczyna rozliczać się miedzy sobą z pominięciem dolara.

W takiej sytuacji rynek w USA nagle jest postrzegany dość pozytywnie. Inwestorzy podchodzą do sytuacji na zasadzie: „nawet jeśli rynek trochę spadnie, to dolar i tak się umocni, wyjdę na tym dużo lepiej niż gdybym inwestował lokalnie”.

Jeśli dolar wciąż będzie się mocno trzymał, to rynek w USA będzie postrzegany bardzo pozytywnie przez coraz większą rzeszę inwestorów.

4. Cichy dodruk

Robiliśmy to już wielokrotnie, również i tym razem musimy przypomnieć, że Bank Japonii nie prowadzi dodruku według konkretnego harmonogramu. Nie informuje o tym za ile zamierza skupować obligacje. Zdarzały się w przeszłości momenty, kiedy dodruk BOJ wspierał także inne rynki. Na ten moment Bank Japonii nie drukuje na dużą skalę, ale to się może zmienić. Jeśli tak, to dodatkowa wyemitowana z powietrza waluta powinna wspierać także rynek akcji. Trudno jednak stwierdzić na ile jest to prawdopodobne.

Wnioski

Latem na giełdzie raczej nie dochodzi do dramatycznych wydarzeń. Podobnie jest i tym razem. Odbicie sprawiło wręcz, że pojawił się optymizm. Niestety, z naszych obserwacji wynika, że wydłuża się lista niebezpieczeństw, które mogą doprowadzić do kolejnej fali spadków już jesienią.

Wciąż uważamy, że w trakcie tego roku wzrost zysków 500 największych spółek z indeksu S&P500 nie będzie wyższy od realnej inflacji, jednak większość inwestorów przekona się o tym po czasie.

Gospodarka USA jest podtrzymywana konsumpcją na kredyt, jednak nastroje oraz dane gospodarcze jasno wskazują, że przed nami recesja.

Paradoksalnie perspektywy rynku amerykańskiego wyglądają słabo, ale i tak lepiej od większości pozostałych giełd. W wielu rozwijających się krajach problemem jest znaczny wzrost cen żywności, z kolei w wielu rozwiniętych – problemem w kolejnych miesiącach będzie skokowy wzrost cen energii. Zwykłym ludziom zostanie mniej pieniędzy na szeroko pojętą konsumpcję: wyjścia do kina, restauracji czy jakiś wakacyjny wyjazd. Mnóstwo branż na tym ucierpi. Być może częściowo zostanie to zasłonięte kolejną histerią covidową. Nie byłby to pierwszy raz. Rok 2019 był bardzo słaby, niektóre kraje były już wtedy w recesji. Dziś nikt o tym nie pamięta, bo wszystko przesłonił covid.

Niezależnie od tego co będzie z dolarem za 10 lat, dziś świat zachodni wciąż traktuje go jako bezpieczną przystań. I dlatego jeśli dojdzie do spadków, to może się okazać, że stabilne, dywidendowe spółki z USA nie oberwą tak mocno, jak ich odpowiedniki z Europy Zachodniej.

Koniec końców jednak uważamy, że nadchodząca jesień nie będzie dobrym okresem dla zdecydowanej większości rynku akcji.

Pamiętajcie, że ten artykuł odnosi się do tego co naszym zdaniem wydarzy się w ciągu 3-4 kolejnych miesięcy. To jaka będzie reakcja banków centralnych na ewentualne spadki, to temat na osobny tekst. Nie mamy jednak wątpliwości, że będzie to jedyna reakcja jaką bankierzy wytrenowali do perfekcji: drukować!

Wracając jeszcze na moment do tego co napisaliśmy o dolarze i spadającej inflacji – wydaje się, że chwilowo tworzy się całkiem niezłe otoczenie dla obligacji USA. To papiery, które zyskują kiedy inflacja zwalnia i zyskują też kiedy na horyzoncie pojawia się niebezpieczeństwo dla akcji. Bylibyśmy innego zdania, gdyby miał nas czekać kolejny inflacyjny wystrzał, ale wydaje się, że ten nie nadejdzie do końca tego roku. Przynajmniej nie w USA.

Independent Trader Team