Drodzy Czytelnicy,

jeśli śledzicie Independent Trader od dłuższego czasu to z pewnością przekonaliście się, że oprócz newsów ze świata inwestycji czy opisu konkretnych aktywów, znajduje się tu również sporo artykułów poświęconych analizie fundamentalnej. Od początku istnienia tego bloga to właśnie fundamenty stojące za każdą inwestycją były dla nas najważniejsze. Dlaczego? Z prostego powodu – inwestując w wartościowe spółki, czy ETF-y możemy spodziewać się bardzo dobrych zwrotów.

Może nie od razu, ani nawet nie w przeciągu roku, ale w długim okresie to właśnie inwestowanie w wartość daje ogromną szansę na inwestycyjny sukces. Wiedzą o tym doskonale najwięksi inwestorzy, którzy ze strategii buy&hold (kup i trzymaj) uczynili źródło swojego bogactwa. Zwróćcie jednak uwagę, że ich decyzje nie mają nic wspólnego z aktualną modą, czy preferencjami tzw. „ulicy”. Dla nich liczą się przede wszystkim aktualna wartość danego aktywa i co ważniejsze jego perspektywy na przyszłość (najpewniej na wiele lat do przodu). I właśnie po to by wycenić realną wartość spółki powstała analiza fundamentalna i jej wskaźniki.

Najczęstszy błąd początkujących inwestorów polega na tym, że wybierają sobie jeden, prosty, ulubiony wskaźnik i niemal w 100% na nim opierają swoje decyzje. Tymczasem analiza fundamentalna to łączenie ze sobą faktów i danych w taki sposób, żeby uzyskać prawdziwy obraz kondycji spółki, a do tego jeden wskaźnik nie wystarczy. Spróbujmy przyjrzeć się dziś dwóm współczynnikom pomagającym w wycenie P/E i PEG i jednemu, który dotyczy rentowności – ROIC. Zobaczmy jak na siebie wpływają i czego możemy się za ich pomocą dowiedzieć.

Zanim zaczniemy wyjaśnijmy kilka pojęć:

P/E (Price to Earnings) – czyli cena jednej akcji podzielona przez zysk przypadający na tę akcję. Na przykład jedna akcja KGHM jest wyceniana na 116,45 zł, a zysk przypadający na jedną akcję spółki wynosi 23,86 zł. Po podzieleniu 116,45 przez 23,86 uzyskujemy wynik 4,88 i tyle wynosi P/E. Oznacza to, że spółka jest wyceniana na niemalże 5 krotność swojego zysku, możemy więc powiedzieć, że jest niedowartościowana. Współczynnik P/E poniżej 10 uznajemy za bardzo niski. Wartość = 15 traktujemy neutralnie. P/E powyżej 20 oznacza, że spółka jest przewartościowana, choć nie zawsze jest to takie proste o czym piszemy w tym artykule. Dokładniejszy opis tego wskaźnika można znaleźć w słowniczku lub w artykule „Jak korzystać ze wskaźnika cena/zysk?”

PEG (Price to Earnings Growth) – zwany po polsku wskaźnikiem ceny do zysku rosnącego. Wskaźnik bierze pod uwagę stosunek ceny do zysku (P/E), ale uwzględnia również prognozowany wzrost zysków w przyszłości.

W praktyce zamiast prognozy często używany jest średnioroczny wzrost EBITDA za ostatnie 5 lat. Przyjmuje się, że PEG równy 1 oznacza neutralnie wycenioną firmę, poniżej 1 mówi o tym, że firma jest niedowartościowana, a powyżej 1, że jest przewartościowana.

Na przykład:

Spółka A:

- P/E 10,

- Prognozowany wzrost zysków 5%,

- PEG 2 (10/5).

Spółka B:

- P/E 20,

- Prognozowany wzrost zysków 25%,

- PEG 0,8 (20/25).

Biorąc pod uwagę samo P/E spółka A wygląda na wiele tańszą niż B, ale jej prognozowany wzrost zysków jest dużo niższy. P/E spółki B wskazuje na to, że jest przewartościowana, ale biorąc pod uwagę prognozowany wzrost zysków otrzymujemy znacznie lepszy PEG niż w przypadku spółki A. PEG odnosi się do przyszłości, a P/E do teraźniejszości. Ciężko wskazać, który z nich jest lepszy. Jeśli zakładamy, że będziemy mieć w kolejnych latach hossę to PEG ma większe znaczenie. Jeśli przewidujemy bessę na giełdzie oraz stagnację bądź recesję gospodarczą, bezpieczniejszym rozwiązaniem jest zakup spółki z niskim P/E. Wskaźnik PEG został dokładnie opisany w tym artykule o wycenianiu przyszłosci spółek.

ROIC (Return on Invested Capital) – pokazuje, ile spółka zarabia z każdego zainwestowanego dolara. Wynik wyrażamy w procentach. Im wyższy ROIC tym lepiej i świadczy to o tym, że spółka dobrze wykorzystuje swój kapitał inwestycyjny.

WACC (Weighted Average Cost of Capital) – to średni koszt który spółka musi ponieść, aby pozyskać kapitał. Wskaźnik uwzględnia każdą formę zobowiązań. Im niższy WACC tym lepiej – oznacza to, że spółka jest w stanie po niższym koszcie pozyskać kapitał na przykład na inwestycje.

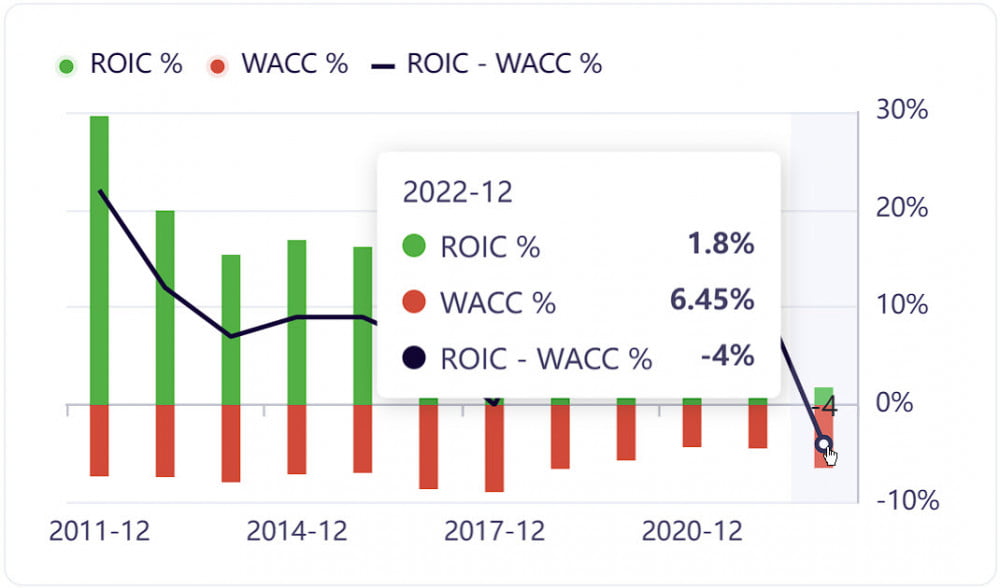

Wskaźnik ROIC powinniśmy przy każdej analizie pomniejszać o WACC co pomaga w określeniu jaki rzeczywisty zwrot z inwestycji spółka aktualnie generuje. Im świeższe mamy dane tym lepiej. Poniżej przykład dwóch firm z sektora półprzewodników (Qualcomm po lewej i Intel po prawej). Qualcomm nie jest w stanie tak tanio pozyskać kapitału jak Intel (WACC = 9,78% vs. 6,45%), ale z każdego zainwestowanego dolara jest w stanie wygenerować znacznie większy zwrot (43,65% vs. 1,8%). Porównując ROIC-WACC obu firm Qualcomm wypada znacznie lepiej od konkurenta.

Współczynnik WACC pokazuje również jak ważne jest otoczenie makroekonomiczne spółki. Wysokie stopy procentowe powodują automatycznie, że koszt pozyskania kapitału rośnie. Kredyty są droższe. Obligacje emitowane przez spółkę muszą mieć wyższe oprocentowanie by były konkurencyjne chociażby wobec obligacji skarbowych. Generalnie koszt pozyskania kapitału w trakcie zacieśniania polityki monetarnej jest coraz wyższy więc siłą rzeczy spółka ma coraz mniejsze możliwości na generowanie pozytywnego zwrotu z zainwestowanego kapitału.

Źródło: gurufocus

Dlaczego samo P/E nie wystarczy?

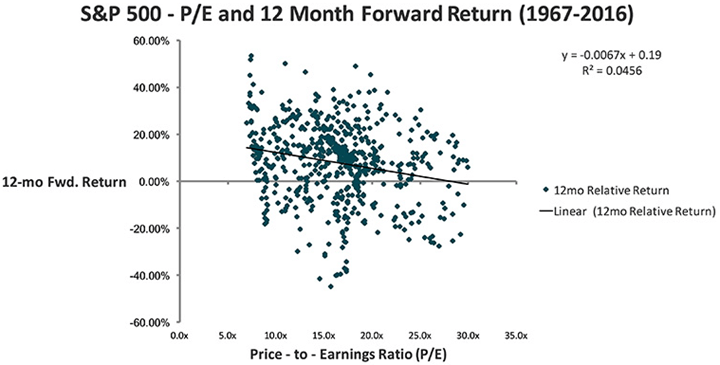

P/E jest jednym z najpopularniejszych wskaźników, które naprowadzają nas na to, czy akcje mogą być tanie czy drogie. Jest dobry do porównywania firm z podobnych sektorów pomiędzy sobą. Zebrane na poniższym wykresie dane z lat 1967 do 2016 przedstawiają roczną zmianę notowań indeksu S&P500 w zależności od wskaźnika P/E. Na osi X mamy poziom wskaźnika P/E w danym roku, a na osi Y zwrot jaki dał indeks S&P500 w ciągu następnych 12 miesięcy. Generalnie, kiedy P/E był wysoki to S&P500 przez kolejne 12 miesięcy notowało trochę gorsze wyniki. Ta prawidłowość jest oznaczona czarną linią, ale było od niej mnóstwo wyjątków, co pokazują kropki rozrzucone po całym wykresie.

Źródło: Iconadvisers

Zmierzamy do tego, że banalnie prosty w użyciu wskaźnik P/E może dać wstępną odpowiedź czy, dana spółka lub ETF są przewartościowane czy nie, ale na pewno nie można podchodzić do niej bezkrytycznie. P/E, mimo że powszechny bardzo często wprowadza w błąd. Znakomitym przykładem mogą być tu okresy bessy.

Tak duże wartości wskaźnika cena/zysk po załamaniu notowań w 2000 roku (ponad 40) czy w 2008 roku (ponad 120) oczywiście nie wynikają z tego, że mieliśmy wtedy wysokie ceny akcji. Wprost przeciwnie notowania był zdołowane ale, wskaźnik ujmował niskie poziomy zysków na akcje z kwartałów, w których panowała recesja (szare pola). Mało tego, jeśli spółki notowały straty to nie były one tu ujęte, gdyż generalnie ujemnych wartości P/E się nie uwzględnia. To właśnie dlatego Trader21 wielokrotnie wspominał, że znacznie lepszym wskaźnikiem od P/E dla inwestora długoterminowego jest P/E Schillera znany również jako CAPE.

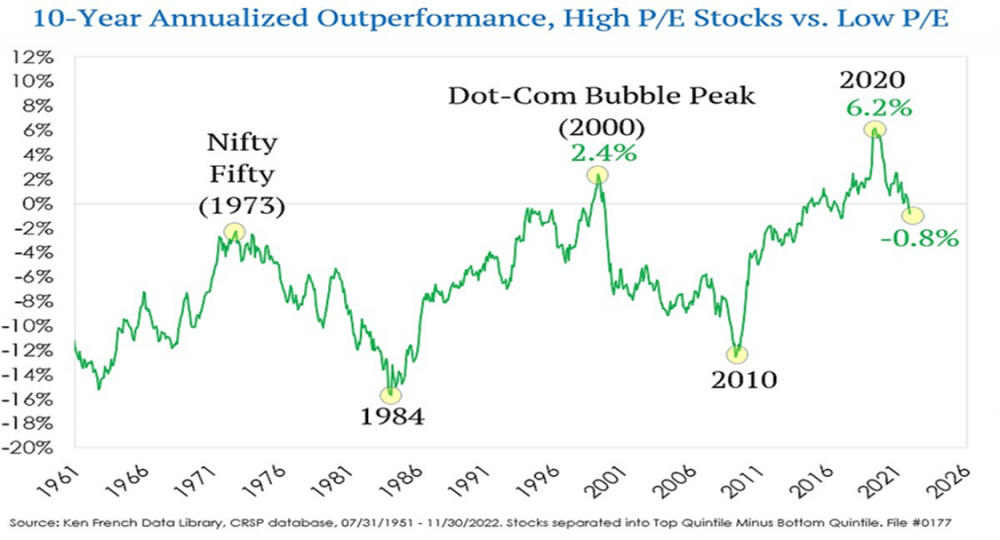

Podstawowe wskaźniki jak P/E działają w takim otoczeniu jakie mamy teraz, ale nie działają w momencie gdy wracamy do dodruku. Wtedy rynek wycenia znacznie lepiej przyszłość i potencjalny wzrost zysków spółek, a nie ich aktualną sytuację. Na poniższym wykresie widzimy, że spółki z wysokim P/E wygrywają pod względem zwrotu z inwestycji ze spółkami z niskim P/E szczególnie na szczycie hossy jak w 1973 czy 2000 roku. Bessa to ucieczka w bezpieczeństwo i lepsze wyniki spółek z niskim P/E. Ponieważ nie wiemy jak długo potrwa zacieśnianie, kiedy przejdziemy do dodruku lepiej posłużyć się nico bardziej złożoną analizą spółek, która oparta jest też o wskaźniki rentowności takie jak ROE, czy sugerowany tutaj ROIC.

Wpływ ROIC na wzrost zysków

Weźmy dokładniej pod lupę wspominane wcześniej Qualcomm i Intel i załóżmy na potrzeby dalszej analizy, że obie firmy generują 1 USD zysków na akcję (EPS). Prawie każda firma chce się rozwijać po to, żeby zwiększać zysk dla swoich udziałowców (akcjonariuszy). Poczyńmy więc kolejne założenie, że obie chcą zwiększyć zyski o 10% w ciągu następnego roku.

Przyjrzyjmy się dokładnie, ile kapitału obie firmy muszą poświęcić, aby zwiększyć zysk na akcję o 10%?

Qualcomm ma ROIC na poziomie 43,65%. Oznacza to, że każdy 1 USD zainwestowany przez spółkę wraca do niej powiększony o 43,65 centa, całkiem niezły wynik. Żeby zwiększyć swój aktualny zysk na akcję (1 USD) w przyszłym roku o 10% spółka musiałaby zainwestować tylko 23% swoich aktualnych zysków.

- Planowany wzrost zysków na akcję 10% z 1 USD = 0,1 USD,

- ROIC = 44%,

- 0,1 (planowany wzrost zysków) / 0,44 (ROIC) = 0,23 (23%).

To przekłada się na możliwość rozdysponowania pozostałych 77% np.: na redukcję długu, dywidendę czy skup akcji.

Intel generuje ROIC tylko na poziomie 1,8%. Żeby zwiększyć w kolejnym roku zysk na akcję o 10% spółka musiałaby zainwestować aż 556% swoich aktualnych zysków, co w praktyce oznacza, że musiałaby przekazać cały zysk z ostatniego roku na inwestycję plus potężnie się zadłużyć.

ROIC pokazuje nam, że 1 USD zysku na akcję dla jednej firmy nie musi być warty tyle samo co dla innej. W przypadku Qualcomm’a dolar zysku na akcję pozwala znacząco poprawiać wyniki spółki w kolejnych latach, z kolei w przypadku Intel’a nie daje on aż takich możliwości. Wszystko to wynika z poziomu ROIC, czyli wskaźnika, który pokazuje nam jaki zwrot daje inwestycja w rozwój danej spółki.

Tabela przedstawiająca przykłady jak dużą część zysku firmy muszą reinwestować, żeby osiągnąć wzrost zysków o 5% lub 10%, zwróćcie uwagę jak dużą różnicę robi tutaj ROIC.

Planowany wzrost zysku

ROIC

Reinwestowana część zysków

10%

40%

25%

10%

20%

50%

10%

5%

200%

5%

40%

12,5%

5%

20%

25%

5%

5%

100%

Koszt zainwestowanego kapitału

Aby odpowiednio przeanalizować daną spółkę, należy brać pod uwagę nie tylko samo ROIC, ale również koszt pozyskania kapitału (WACC).

Odpowiednio dla Qualcomm’a ROIC wynosi 43,65%, a WACC 9,78%. Czyli firma pozyskuje kapitał za niecałe 10% w skali roku, a jest w stanie wygenerować z niego aż 43,65%. To bardzo dobry wynik.

Poniższy wykres przedstawia ROIC-WACC Qualcomm’a.

źródło: gurufocus

W przypadku Intela ROIC wynosi 1,8%, a WACC 6,45% co możemy porównać do pożyczania pieniędzy za 6,45% w skali roku, żeby uzyskać zwrot 1,8%. Każdy pożyczony 1 USD, który firma przeznacza na inwestycje przynosi akcjonariuszom stratę rzędu 4,65%. W takiej sytuacji lepszym rozwiązaniem dla akcjonariuszy jest zmniejszanie zadłużenia, gdyż każda inwestycja będzie przynosiła stratę. Jednocześnie spółka powinna pracować nad wprowadzeniem takich zmian, które zdecydowanie zwiększą jej efektywność. Warto zaznaczyć, że stosujemy tutaj pewne uproszczenie, a ujemny ROIC-WACC jest swojego rodzaju wyjątkiem, który w tym wypadku wynika z serii podwyżek stóp procentowych.

Poniższy wykres przedstawia ROIC-WACC Intela.

źródło: gurufocus

Poniższa tabela przedstawia jaką część zysku musi reinwestować spółka, aby osiągnąć wzrost zysków w kolejnym okresie o 5% lub 10% (w zależności od tego, ile wynosi ROIC-WACC). W przypadku spółki z ujemnym ROIC-WACC inwestowanie kapitału w dalszy rozwój jest obecnie nieopłacalne. Nie oznacza to oczywiście, że tak musi być w przyszłości. Obniżka stóp procentowych, a tym samym malejący koszt pozyskania kapitału może zmienić trudną sytuację Intel’a. Podobnie stałoby się, gdyby w przyszłości któryś z jej produktów, okazał się na tyle konkurencyjny, że spółka podniesie wyraźnie swoje ROIC.

Planowany wzrost zysku

ROIC – WACC

Reinwestowana część zysków

10%

33,87%

29,52%

10%

10%

100%

10%

-4%

Nieopłacalne

5%

33,87%

14,76%

5%

10%

50%

5%

-4%

Nieopłacalne

Jak ROIC-WACC pomaga nam ocenić wartość spółki? Na przykładzie P/E

Wyobraźmy sobie grupę firm, z których każda ma 1 USD zysków na akcję, ale każda z inną kombinacją ROIC i planowanego wzrostu zysku na akcję.

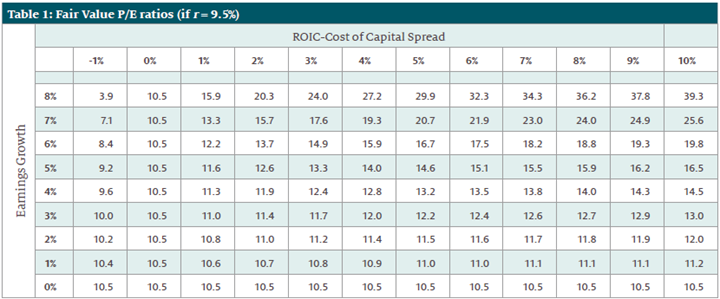

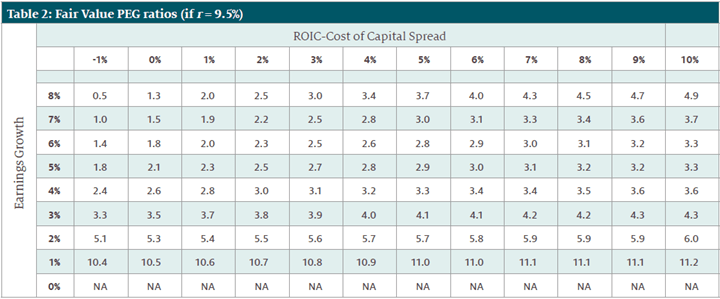

Poniższa tabela przedstawia jakie P/E jest uzasadnione w przypadku takich spółek. Na skali pionowej przedstawiono różny wzrost zysków od 0% do 8% rocznie, a na poziomej wartość ROIC-WACC. Przy tych parametrach możemy oczekiwać wskaźnika P/E w zakresie od 3,9 do 39,3.

Przeanalizujmy to na przykładzie:

Spółka X zwiększa swoje zyski w tempie 6% rocznie. Jednocześnie wskaźnik ROIC-WACC wynosi 4%. Na podstawie poniższej tabeli można stwierdzić, że P/E powinno wynosić ok. 15,9 by spółka była neutralnie wyceniona. Oczywiście jest to pewne uproszczenie, ponieważ podczas analizy spółek należy brać pod uwagę również inne wskaźniki niż te, które omawiamy w tym artykule.

Mimo to, stosowanie P/E w oderwaniu od innych wskaźnikó nie da nam dodpowiedzi, która spółka jest niedowartościowana, a która przewartościowana. Warto zaznaczyć, że niezależnie od wysokości ROIC przedsiębiorstwa, które nie generują wzrostu zysku na akcję (ostatni wiersz w tabeli) mają takie samo P/E = 10,5, które uznajemy za właściwe.

Jak ROIC-WACC pomaga nam ocenić wartość spółki? Na przykładzie PEG

W poprzedniej tabeli przedstawiono oczekiwane P/E w zależności wzrostu zysków (skala pionowa) oraz ROIC-WACC (skala pozioma). Na tej podstawie nie możemy jednoznacznie powiedzieć, że konkretny poziom P/E od razu oznacza, że spółka jest tania lub droga.

Poniższa tabela przedstawia oczekiwany wskaźnik PEG dla spółek z poprzedniego przykładu. Wciąż widzimy duże różnice w zakresie od 0,5 do 11,2 i wszystkie te spółki nadal są neutralnie wycenione. Niezależnie więc, czy sugerujemy się przede wszystkim wskaźnikiem P/E, czy też PEG nie możemy na ich podstawie jednoznacznie wycenić włąściwej wartości spółki. Dopiero wiedza na temat jej rentowności i wzroście zysków daje nam brakujące elementy tej układanki.

Złoty środek PE, PEG i ROIC

Przyjrzeliśmy się dokładnie trzem wskaźnikom, które w sumie składają się w jedną całość. Przedsiębiorstwa, które chcą się rozwijać muszą poświęcać na to kapitał, a ten albo pochodzi z zysku albo z kredytów.

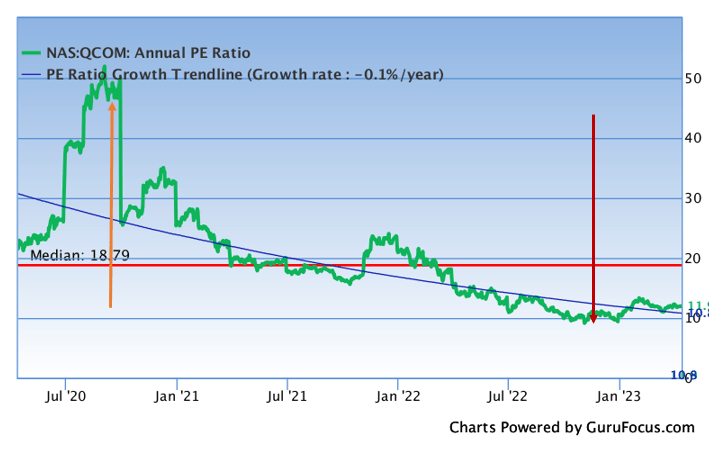

Zielona linia na poniższym wykresie przedstawia P/E Qualcomm’a z ostatnich 3 lat. Pomarańczową strzałką oznaczono moment, w którym Qualcomm miał P/E większe od 40. Rynek w tym momencie przewidywał, że spółka jest w stanie osiągać coraz wyższy wskaźnik ROIC i jeszcze szybciej rosnąć. Czerwoną strzałką oznaczono moment, kiedy P/E spadło poniżej 10. Rynek zakładał, że spółka będzie miała problem z utrzymaniem wysokiego ROIC i przestanie rozwiać się tak szybko jak do tej pory.

Zmierzamy do tego, że P/E bardzo często pokazuje nam jak rynek wycenia zdolność przedsiębiorstwa do generowania dodatkowych zysków (ROIC). Naszym zadaniem jako inwestorów, jest wykorzystanie wszelkich dostępnych danych do tego by ocenić, czy spółka jest niedowartościowana, przewartościowana czy właściwie wyceniona. Warto jednak dodać, że nie musimy zawsze wybierać spółek z niskim P/E, jeśli wybierzemy neutralnie wycenione przedsiębiorstwo o bardzo dobrych perspektywach na przyszłość, to jest spora szansa, że przyniesie nam ono ponadprzeciętny zwrot w długim terminie.

Podsumowanie

Gdy porównujemy ze sobą P/E spółek, musimy się upewnić, że są w stanie wygenerować większe ROIC niż WACC oraz, że generują coraz większy zysk (uwzględniając w analizie również PEG). Szukamy aktywów, które mają dobre perspektywy rozwoju i wysoki zwrot z zainwestowanego kapitału, przewyższający koszt jego pozyskania. Szukajmy też spółek, które będą pod tym względem lepsze od swojej konkurencji. Takie przedsiębiorstwa zazwyczaj nie będą nisko wycenione, szczególnie pod względem wskaźnika ceny do zysku. Idealna sytuacja to taka, w której spółka ma lepszy wskaźnik ROIC-WACC i stabilniejszą pozycję finansową niż konkurencja, a jednocześnie jej P/E jest na podobnym lub niższym poziomie niż innych spółek z jej branży.

Jednym z rynków, na których możemy obecnie znaleźć atrakcyjnie wycenione aktywa jest Polska. Opisaliśmy wiele atrakcyjnych spółek z GPW raporcie dostępnym dla subskrybentów Portfela Tradera. Dla przykładu jedna z nich ma wskaźniki: P/E = 4,2, PEG = 0,14 i ROIC-WACC na poziomie 22%. Na podstawie tabeli użytej w tym artykule sami możecie ocenić czy w tym przypadku jej wycena jest atrakcyjna.

Zespół Independent Trader