Gdy podchodzimy do akcji jak do produktów czy usług o określonej wartości to jesteśmy w błędzie. Akcje to nie jabłka czy wizyta u fryzjera, to część spółki. Ta z kolei ma podstawowy cel – przynosić zysk swoim akcjonariuszom i rozwijać się tak by ten zysk był coraz większy. Zakup akcji to inwestycja, w której wyceniamy nie tylko aktualną wartość spółki, ale przede wszystkim jej przyszłość i potencjał. Jeśli mamy do wyboru 2 podobne do siebie jabłka to racjonalne będzie kupienie tego tańszego. Jeśli jednak mamy 2 podobne do siebie spółki, to często ta droższa może okazać się lepszym wyborem, o ile jest bardziej perspektywiczna. Wycena przyszłej wartości to bardzo trudne zadanie i sztuka której inwestorzy uczą się latami. Niektórzy kierują się intuicją, inni skomplikowanymi modelami matematycznymi , jeszcze inni (często ci najlepsi) upraszczają swoją analizę tak by była skuteczna, ale jednocześnie zrozumiała. Bez wątpienia takim inwestorem był Peter Lynch i spopularyzowany przez niego wskaźnik PEG.

Spis treści

Kim był Peter Lynch?

A właściwie kim jest, bo nadal żyje, choć już dawno przeszedł na emeryturę. Peter Lynch to bez wątpienia legenda wśród inwestorów. Nie tylko ze względu na swoje wyniki inwestycyjne, ale również barwną osobowość i liczne cytaty, które zapadają w pamięć. Peter urodził się w 1944 roku i już w wieku 10 lat stracił ojca. Ponieważ w rodzinie Lynch’ów się nie przelewało, Peter musiał podjąć pracę. Zaczął pracować jako caddy na polu golfowym, gdzie nosił graczom ich sprzęt. Ta prosta fizyczna praca bardzo pozytywnie wpłynęła na jego przyszłość. Na polu golfowym poznał wielu inwestorów, właścicieli małych firm i dużych korporacji, wreszcie zarządzających funduszami inwestycyjnymi. Wśród nich był również prezes Fidelity, który już wtedy dostrzegł zainteresowanie chłopaka tematem inwestycji. Po ukończeniu studiów to właśnie dzięki niemu Peter otrzymał posadę i w roku 1977 zaczął zarządzać sławnym potem funduszem Fidelity Magellan.

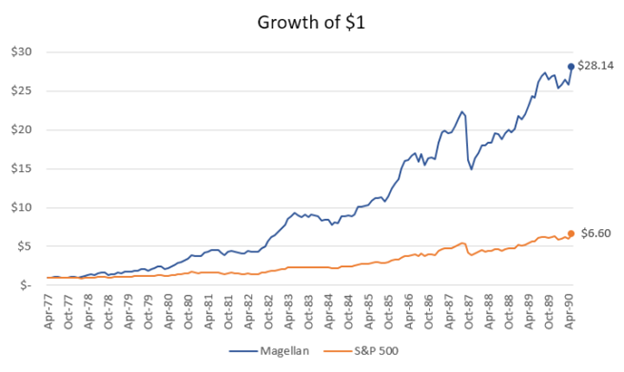

Lynchowi udało się w latach 1977-1990 roku zwiększyć wartość jego aktywów z 20 mln do 40 mld dolarów. Oczywiście ten wzrost nie wynikał tylko i wyłącznie z inwestycji, lecz przede wszystkim z przyciągania do siebie nowych inwestorów. Dlaczego jednak Magellan działał na nowy kapitał jak lep na muchy? Z prostego powodu, miał doskonałe wyniki. Inwestując w ten fundusz 1 dolara w 1977 roku można było odebrać 28 dolarów i 14 centów w roku 1990, gdy Peter Lynch kończył swoją karierę.

Oznacza to, że w ciągu niecałych 14 lat udało mu się wygenerować średnioroczny wzrost na poziomie ponad 29%. W tym samym okresie indeks S&P 500 dawał średniorocznie „marne” 15,8%. To tyle i aż tyle, bo to właśnie ten wynik uczynił Fidelity Magellan jednym z największych i najsławniejszych funduszy inwestycyjnych w tamtych czasach. Peter Lynch natomiast dowiódł, że rynek można pokonać, również w długim okresie, w dodatku nie jest do tego potrzebna żadna wiedza tajemna czy super skomplikowana analiza.

„Jeśli nie przeanalizujesz firm, masz takie same szanse na sukces, jak gracz w pokera obstawiający bez patrzenia na karty”

To jeden z lepiej znanych cytatów Petera Lyncha, który inwestował praktycznie w 100% w oparciu o analizę fundamentalną spółek. Kompletnie nie zrażał się tym, że jakaś jego inwestycja przynosi przez dłuższy czas straty, o ile nadal uważał, że ma dobre fundamenty. Takie podejście jest nam bardzo bliskie, również jesteśmy zdania, że rynek wynagradza cierpliwych. Kluczem do sukcesu Lyncha była dość prosta analiza, którą opierał w szczególności na: niskim PEG, niskim zadłużeniu w stosunku do kapitału własnego, ruchach insiderów i małym zaangażowaniu instytucji finansowych w akcjonariacie spółki. Opisanie całej metodologii dobierana spółek przez Lyncha nie jest celem tego artykułu, więc jeśli chcecie poznać ją bliżej , odsyłamy do dwóch bestsellerów, które znajdziecie w naszych „Polecanych lekturach” „One Up on Wall Street” (j. angielski) oraz “Pokonać giełdę”. Tu z kolei przyjrzyjmy się kluczowemu wskaźnikowi, którego używał Peter.

„Nie można zobaczyć przyszłości, korzystając z lusterka wstecznego”

Kolejny cytat ze skarbnicy mądrości Lyncha, podkreśla to o czym piszemy we wstępie. Kluczem jest wycena przyszłości spółki, a nie jej teraźniejszości. Żeby to zrobić trzeba posłużyć się nieco innymi wskaźnikami niż te klasyczne jak cena/zysk czy cena do wartości księgowej. W tym celu Lynch z upodobaniem wykorzystywał współczynnik PEG.

Czym jest wskaźnik PEG?

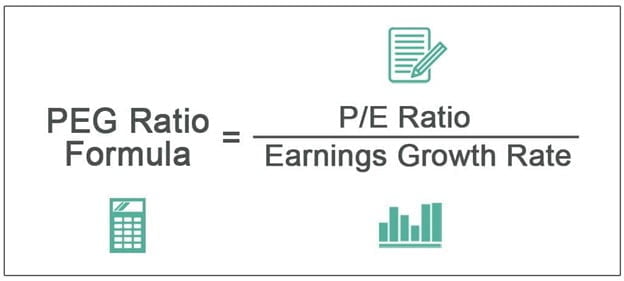

PEG to nic innego jak popularny P/E podzielony dodatkowo przez G, czyli tempo wzrostu.

O ile P/E jest powszechnie znane i chyba nie musimy go tutaj tłumaczyć to już „G”, czyli tempo wzrostu budzi wątpliwości. Czym ono jest i jak je mierzyć? Chodzi tu najczęściej o średnioroczny wzrost zysków na akcje, ale można przyjąć też inną miarę. Często wykorzystywany jest 5-letni średnioroczny wzrost EBITDA, czyli zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych zobowiązań, podatkami, amortyzacją itp. Co zmienia dodanie tego wzrostu do równania? Bardzo wiele, posłużmy się przykładem.

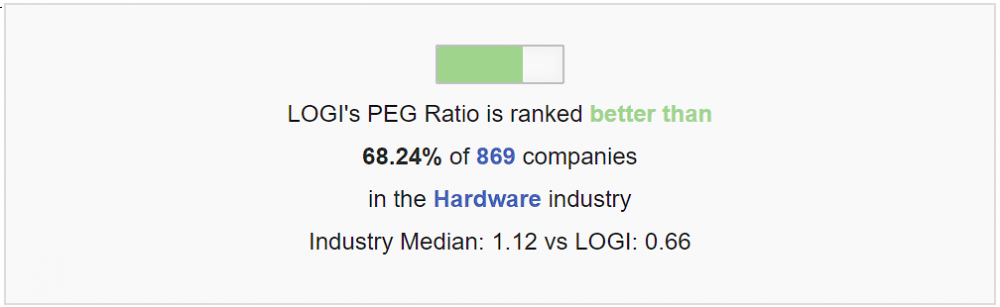

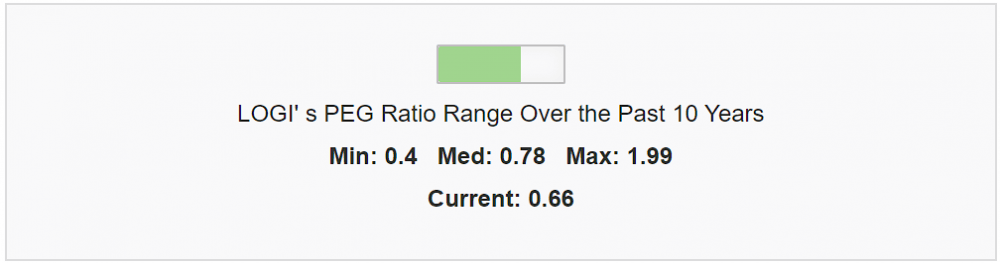

Mamy 2 spółki: Logitech (LOGI) oraz Sony Group (SONY). Porównajmy je pod względem współczynnika P/E oraz PEG. Zanim jednak to zrobimy, pamiętajmy, że PEG podobnie jak P/E im niższy tym lepszy, idealnie natomiast jeśli przyjmuje wartości poniżej 1.

Pod względem P/E sprawa jest prosta Sony bije na głowę Logitecha, którego wynik 22,7 sugeruje, że jest spółką przewartościowaną. Wg. metodologii Lyncha i współczynnika PEG tak jednak nie jest. Logitech ma wysokie P/E jedynie jeśli przyglądamy się sytuacji obecnej. W rzeczywistości jednak rynek wycenia już przyszłe wzrosty tej spółki, a te są niebagatelne. Przez ostatnie 5 lat EBITDA Logitecha rosła średniorocznie o ponad 33% podczas gdy Sony mogło pochwalić się wzrostem jedynie 14%. To dlatego PEG w przypadku Logitecha jest tak atrakcyjny: 22,7 / 33,7 = 0.67.

To trudne pytanie na które nie ma jednoznacznej odpowiedzi. Różnego rodzaj u backtesty wskazywały, że posługując się tym wskaźnikiem można było pokonać szeroki rynek akcji np. w latach 2003 -2013. Potem bywało różnie, ale generalnie PEG sprawdza się dobrze o ile rynek jest w miarę racjonalny i uwzględnia wzrost zysków przy wycenie spółek. Gdy mamy do czynienia z manią jak np. w trakcie bańki dotcomów w 2000 roku, czy w ostatnich latach gdy na giełdzie rosły notowania spółek de facto nie przynoszących żadnych sensownych zysków PEG zawodzi. Pewnym sposobem na poprawienie skuteczności tego wskaźnika może być podobnie jak w przypadku innych, klasycznych współczynników odniesienie go do sektora, w którym działa spółka…

… oraz danych historycznych

PEG pegowi nie jest równy i niestety przy jego obliczaniu stosuje się różne metody. Czasem do oceny potencjału do wzrostu używa się zysku na akcję, ale za różne okresy, najczęściej 3, 5 lub 10 lat. Innym razem wykorzystuje się średnioroczną EBITDA. Generalnie póki korzystamy z danych historycznych i na ich podstawie prognozujemy dalsze wzrosty sprawa jest jasna. Niestety bardzo często do tego celu wykorzystywany jest prognozowany wzrost zysku na akcję. To sposób, który do nas kompletnie nie przemawia, bo obiecywać można gruszki na wierzbie, a potem z tych obietnic gładko się wycofać. Zarządy spółek podobnie jak politycy są w tym mistrzami.

„Inwestuj w to, co rozumiesz”

Inną sprawą jest, że analizując spółkę nigdy nie powinniśmy posługiwać się jednym czy dwoma wskaźnikami tylko ich sensownym zestawieniem, dodając do tego sporo wiedzy o samej spółce i profilu jej działalności. Generalnie inwestujemy w biznes, który rozumiemy, a nie tylko w taki, który ma niski PEG czy P/E.

Wadą PEG podobnie jak współczynnika P/E jest to, że nie da się go sensownie wykorzystać w przypadku spółek przynoszących straty, ale być może to i lepiej. Owczy pęd tzw. „ulicy” do inwestowania w spółki „wydmuszki” w trakcie dodruku pokazała, że korzystniej tego nie robić i nie doświadczać spadków rzędu 70-100%.

„Inwestowanie to sztuka, a nie nauka. Ludzie, którzy mają tendencję do sztywnego obliczania wszystkiego, są w gorszej sytuacji”

Podsumowując, w inwestowaniu nie ma Świętego Grala. Nie da się wygrać z rynkiem przy pomocy jednego wskaźnika, choćby był tak dobry jak PEG. Nie da się też tego zrobić przy pomocy super zaawansowanej analizy. Rynek nie jest racjonalny i opiera się w dużej mierze na emocjach inwestorów i kaprysach banków centralnych. Niestety. Nie powinniśmy się jednak poddawać, bo w długim terminie szum informacyjny ustępuje prawdziwej wartości, jaką są jak najbardziej realne spółki znajdujące się za akcjami, które kupujemy na giełdzie. To one tworzą nową rzeczywistość i jeśli działają dobrze to prędzej czy później ich notowania też rosną. Najgorsze co możemy zrobić to nic nie robić, zamiast się edukować i wykorzystywać zdobytą wiedzę w praktyce.

„Kluczem do zarabiania na akcjach jest nie bać się ich”

Zarejestruj się i zyskaj dostęp do darmowych raportów i analiz

Żeby zapewnić najlepsze wrażenia, my oraz nasi partnerzy używamy technologii takich jak pliki cookies do przechowywania i/lub uzyskiwania informacji o urządzeniu. Wyrażenie zgody na te technologie pozwoli nam oraz naszym partnerom na przetwarzanie danych osobowych, takich jak zachowanie podczas przeglądania lub unikalny identyfikator ID w tej witrynie. Brak zgody lub jej wycofanie może niekorzystnie wpłynąć na niektóre funkcje.

Kliknij poniżej, aby wyrazić zgodę na powyższe lub dokonać szczegółowych wyborów. Twoje wybory zostaną zastosowane tylko do tej witryny. Możesz zmienić swoje ustawienia w dowolnym momencie, w tym wycofać swoją zgodę, korzystając z przełączników w polityce plików cookie lub klikając przycisk zarządzaj zgodą u dołu ekranu.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.