Kilka miesięcy temu premier Mateusz Morawiecki szumnie zapowiadał, że Polska stanie się idealnym miejscem do rozwijania biznesu. Miało się tak stać za sprawą podatku estońskiego. Zerowy podatek dochodowy aż do momentu wypłaty dywidendy przez spółkę mógłby tchnąć powiew świeżości w skostniały i niedostosowany do obecnych czasów system podatkowy. Przez moment przedsiębiorcy mogli mieć nadzieję na „lepsze jutro”.

Ostatecznie wprowadzenie estońskiego zerowego CITu w Polsce nie ma nic wspólnego ani z zerowym podatkiem, ani z estońskim CITem. Największym atutem estońskiego CITu jest jego prostota. Od 20 lat przepis stanowi, że wszystkie dochody spółki są nieopodatkowane tak długo, jak spółka nie wypłaca dywidendy do jej właścicieli.

Jakie rozwiązanie proponuje polski rząd? Niestety, znacznie bardziej skomplikowane. Polski „estoński CIT” wciąż jest doprecyzowany, ale został już opublikowany projekt ustawy. Wynika z niego, że podatnik wybierając sposób rozliczania się z fiskusem w formie „estońskiego CITu” nie będzie mógł korzystać z ulg podatkowych (między innymi z IP BOX, ulgi badawczo – rozwojowej). By spółka mogła płacić podatek dopiero w momencie wypłaty zysku, musi inwestować (kupno nowych lub wytworzenie maszyn, urządzeń czy aut bądź ciężarówek). By system skomplikować jeszcze mocniej, spółka musi inwestować określone kwoty. W ciągu dwóch lat, koszty „inwestycyjne” muszą wzrosnąć o co najmniej 15% (nie mniej niż 20 tys zł), lub 33% (nie mniej niż 50 tys zł) w ciągu czterech lat (w przypadku dużych inwestycji).

Poza tym, by móc podlegać pod odroczony podatek, trzeba:

– być spółkami kapitałowymi,

– zatrudniać co najmniej 3 osoby (nie będące udziałowcami),

– nie posiadać obrotów wyższych niż 50 mln zł rocznie,

– nie mieć przeważającej działalności spółki związanej z zyskami pasywnymi (inwestycje, pożyczki),

– mieć wyłącznie osoby fizyczne jako udziałowców,

– nie posiadać udziałów w innych podmiotach.

Poza tym, spółki mogą korzystać z tego rozwiązania tylko przez 4 lata, z możliwością wydłużenia o kolejne 4 lata.

Jeśli w czasie podlegania pod „estoński CIT” spółka przekroczy limit 50 mln przychodów, będzie musiała zapłacić 5% podatku dochodowego od nadwyżki przychodów.

W projekcie możemy wyczytać, że „zerowy CIT” na wyjściu z projektu będzie opodatkowany wyższą stawką – u większych podatników będzie to 25% (zamiast 19%), u małych podatników 15% (zamiast 9%). Stawki mogą zostać zmniejszone o 5%, jeśli spółka poniesie odpowiednio duże inwestycje. Poza tym oczywiście wypłata zysku będzie opodatkowana dwukrotnie – na poziomie spółki, a następnie osoby fizycznej (kolejne 19%).

Ustawodawca wspaniałomyślnie pozwolił na rozliczenie podwójnego opodatkowania w ten sposób, że w przypadku małych podatników łącznie opodatkowanie może wynieść około 25%, a w przypadku dużych podatników 30%. Nie ma mowy o pomnożeniu kapitału za pomocą procentu składanego (reinwestycja zysków bez podatku, przekładająca się na coraz większe zyski) przy takich przepisach. Nie ma co także liczyć na przedłużenie rozwiązania o kolejne 4 lata, ponieważ zanim dojdziemy do tego momentu prawo może zostać zmienione.

Biorąc pod uwagę poprzednie „rewolucyjne rozwiązania” (typu IP Box), komplikacje przy „estońskim CIT” nie są niczym nowym. W Polsce podatnicy powinni przyzwyczaić się do tego, że wprowadzane prawo jest pisane na kolanie, a po kilku miesiącach od wejścia w życie pojawiają się objaśnienia Ministerstwa Finansów dotyczące tego, co autor miał na myśli.

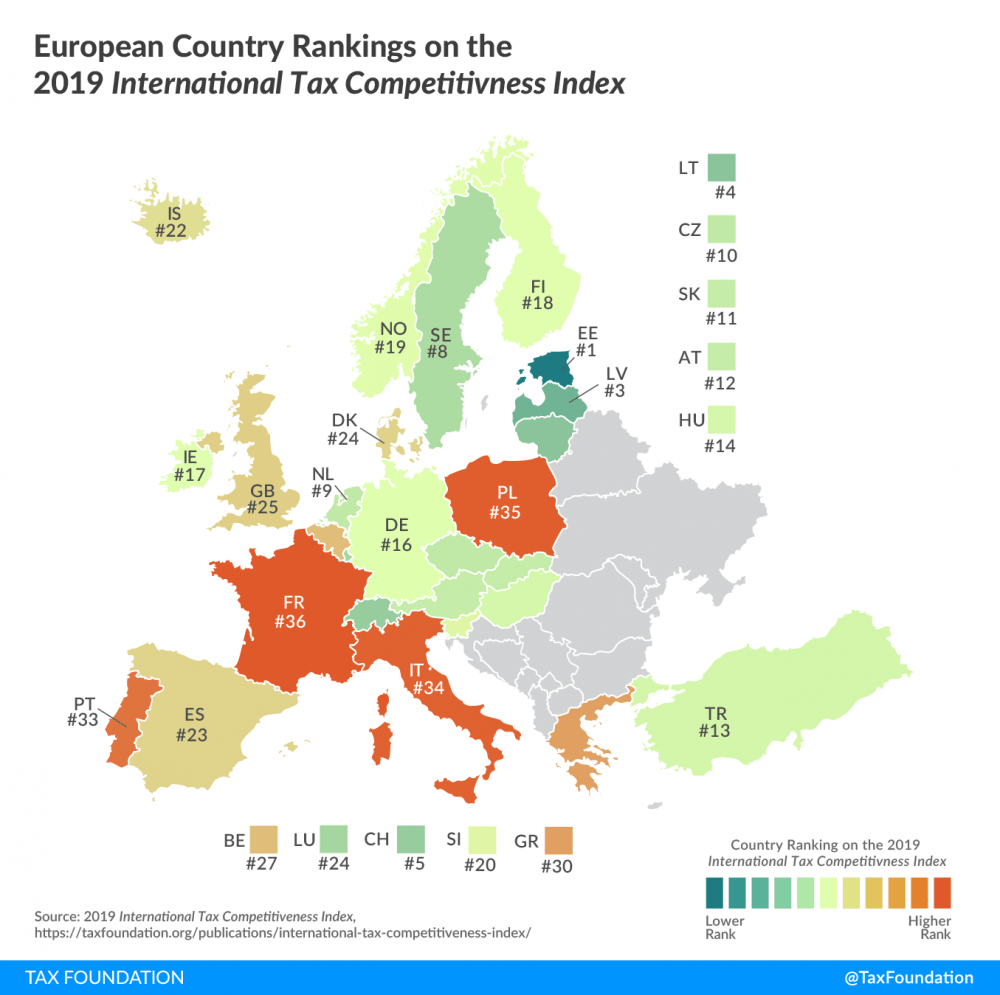

Jak daleko nam do Estonii można łatwo sprawdzić przeglądając ranking konkurencyjności systemów podatkowych w krajach OECD. Okazuje się, że Polska jest… na przedostatnim miejscu, przed Francją.

Estonia po raz szósty z rzędu zajęła 1 miejsce. Polska spadła o 3 pozycje – w 2018 i 2017 zajmowała 32 miejsce.

Nic w tym dziwnego, w praktyce różnice pomiędzy prowadzeniem działalności w kraju nad Wisłą oraz w Estonii są ogromne. Znamy je, ponieważ zajmujemy się otwieraniem i prowadzeniem firm w 4 różnych jurysdykcjach: Estonii, UK, Singapurze oraz USA. Respektując prawo polskie, prawo kraju,w którym spółka ma siedzibę oraz prawo międzynarodowe możemy w pełni legalnie posiadać spółkę zagraniczną i nie płacić podatku w Polsce, jednocześnie nie podlegając pod chory polski system.

Poniżej kilka największych różnic pomiędzy polskim a estońskim systemem:

1. Zwrot VATu w Estonii trwa co do zasady 5 dni, w praktyce zazwyczaj 2-3 dni. Bez kontroli podatkowej, która w Polsce przy zwrocie VAT stała się już praktycznie tradycją.

2. Brak informacji o BDO, JPK, CBR, jak również brak jakichkolwiek zaliczek na podatek dochodowy (w Estonii płaci się CIT wyłącznie w momencie wypłaty dywidendy).

3. Spółka nie zarejestrowana do VAT może raz na rok wysłać do biura księgowego wyciągi bankowe, brokerskie i wystawione w ciągu roku faktury, na podstawie których robi się sprawozdanie finansowe i na tym kończą się obowiązki sprawozdawcze.

4. Działalności związane z kryptowalutami są w pełni legalne.

Co najważniejsze, przedsiębiorca w Estonii jest traktowany jak partner biznesowy, a nie jak potencjalny przestępca. Jak wielkie było zdziwienie klienta, który otrzymał wiadomość od urzędu skarbowego, żeby zarejestrował się do VATu po wystawieniu faktury do klienta, bo dzięki temu nie będzie musiał płacić VAT! Wyobrażacie sobie takie podejście polskich urzędników? Ja nie.

Tymczasem w Polsce musimy poświęcić rocznie 172 godziny na czynności związane z podatkami w firmie. Średnia w krajach OECD to 54,1 godziny rocznie.

Dodajmy do tego plany wprowadzenia w Polsce prewencyjnej konfiskaty majątku i pozostaje zadać jedno pytanie: przedsiębiorco, czy zarezerwowałeś już bilet do Estonii? 🙂

Mateusz Tomczyk

Independent Finance

www.jaknieplacicpodatkow.pl

P.S. Na naszej kolejnej stronie www.jaknieplacicpodatkow.pl znajdziecie wiele informacji na temat różnych jurysdykcji podatkowych oraz zmian w polskim prawie. Zapraszamy także na Facebooka Jak nie płacić podatków, by być na bieżąco, między innymi w zakresie konfiskaty prewencyjnej.