„Idea kredytu 0% przyniesie bardzo szybko efekt niepożądany, czyli wzrost cen mieszkań. Im więcej państwo stara się zainwestować pieniędzy, np. w tanie kredyty mieszkaniowe, tym częściej deweloperzy korzystają i ceny rosną.”

Donald Tusk, 11 lutego 2024

Spis treści

Niestety. Rząd po raz kolejny doszedł do wniosku, że musi ingerować w rynek nieruchomości, aby wspomóc zwykłych obywateli w zakupie mieszkania. Tym razem zamiast programu „Bezpieczny Kredyt 2%”, mamy „Mieszkanie na Start”.

Problem polega na tym, że wszystkie te działania rządzących stopniowo prowadzą nas w bardzo niekorzystnym kierunku. I nie chodzi tutaj wyłącznie o pęknięcie bańki na rynku, do którego kiedyś w końcu dojdzie. Chodzi również o bardzo niekorzystne zmiany społeczne.

Jak się w to wpakowaliśmy?

Na przestrzeni ostatnich 3 lat wokół rynku nieruchomości w Polsce wydarzyło się wiele rzeczy, których negatywne skutki powoli zaczynamy odczuwać. W 2021 roku mieliśmy do czynienia z wyraźnym wzrostem inflacji, jednak Rada Polityki Pieniężnej nie reagowała na to w odpowiedni sposób. Stopy procentowe utrzymywano na poziomie zera, co oznaczało, że kredyt był bardzo tani, a to z kolei sprzyjało dalszemu napędzaniu inflacji.

Mnóstwo osób zaciągało wówczas kredyty hipoteczne z założeniem, że są one tanie, a jednocześnie inflacja coraz bardziej je dewaluuje. Problem polegał na tym, że prawie nikt nie zaciągał kredytów ze stałym oprocentowaniem, bo takie rozwiązanie było droższe (ale chroniło przed ewentualnymi podwyżkami stóp, przynajmniej przez jakiś czas). Niemal wszyscy wybierali kredyty ze zmiennym oprocentowaniem. Pamiętam ówczesne wywiady Tradera21, który przestrzegał i zachęcał, aby brać kredyty ze stałym oprocentowaniem. Niewielu słuchało.

W końcu jesienią RPP zaczęła podwyżki stóp procentowych. W ciągu zaledwie roku poziom wzrósł z 0% do 6,75%! Dla wielu osób posiadających kredyty ze zmiennym oprocentowaniem był to szok, bo raty mocno wzrosły. Z kolei nad rynkiem nieruchomości pojawiły się ciemne chmury, ponieważ wysokie stopy procentowe oznaczały dużo mniejszą dostępność kredytów. A kiedy nie ma kredytów, to nie ma popytu na rynku.

Rząd postanowił wówczas wkroczyć do akcji. W przypadku osób posiadających wspomniane kredyty ze zmienną stopą, wymyślono wakacje kredytowe. Nie było to oczywiście idealne rozwiązanie, bo ratowało po części również te osoby, które lekkomyślnie podeszły do zaciągnięcia kredytu. Ale wakacje kredytowe nie przyczyniały się do mocnych wzrostów cen nieruchomości, a bardziej ratowały przed dramatem wiele rodzin.

Dużo gorszy był kolejny pomysł rządu PiS. Otóż rządzący uznali, że nie można pozwolić na spadki cen nieruchomości (które są korzystne dla społeczeństwa), skoro zbliżają się wybory parlamentarne. I tak pojawiła się idea programu „Bezpieczny kredyt 2%”, który zakładał, że po spełnieniu określonych, niezbyt surowych warunków, będzie można się załapać na kredyt ze sztucznie obniżonym oprocentowaniem. Oficjalnie miało to pomóc Polakom w zakupie pierwszego mieszkania, kiedy na rynku panowały niesprzyjające warunki a zdolność kredytowa wielu osób była niska. Nieoficjalnie: celem była poprawa nastrojów wśród wyborców przed wyborami.

Warto dodać, że w 2022 roku rynek naprawdę mocno wyhamował, jeśli chodzi o popyt. A kiedy na przełomie 2022/2023 pojawiły się pomysły dotyczące „Bezpiecznego kredytu 2%”, to wiele osób wstrzymywało się z zakupami i czekało na konkrety.

Kiedy zaś od pomysłów przeszliśmy do konkretnych działań i program został zatwierdzony, to stała się rzecz, której spodziewali się niemal wszyscy, poza autorami programu.

Otóż deweloperzy mając zapewniony większy popyt, automatycznie podnieśli ceny mieszkań. Program BK 2% wszedł w lipcu 2023 roku, a już wiosną u deweloperów ustawiały się kolejki i mieliśmy zapisy na mieszkania. Zadziałały naturalne mechanizmy rynkowe. Większa dostępność kredytu oznaczała większy popyt, a to przełożyło się na wzrost cen deweloperów.

Polska numerem jeden. Pod względem wzrostu cen

Program „Bezpieczny kredyt 2%” przyniósł bardzo konkretne efekty w postaci silnych wzrostów cen nieruchomości. Zanim przedstawię kilka statystyk to dodam, że:

– ten program miał bardzo duże znaczenie dla ogólnej sytuacji na rynku, przykładowo w IV kwartale 2023 mniej więcej 70-75% wszystkich kredytów hipotecznych udzielanych w Polsce było związane właśnie z BK 2%,

– korzyści z BK 2% nie dotyczyły tylko rodzin chcących zakupić pierwsze mieszkanie (jak to ładnie przedstawiali politycy w wywiadach), lecz skorzystało na nim również wielu singli, którzy w normalnych warunkach w ogóle nie pomyśleliby o zakupie mieszkania,

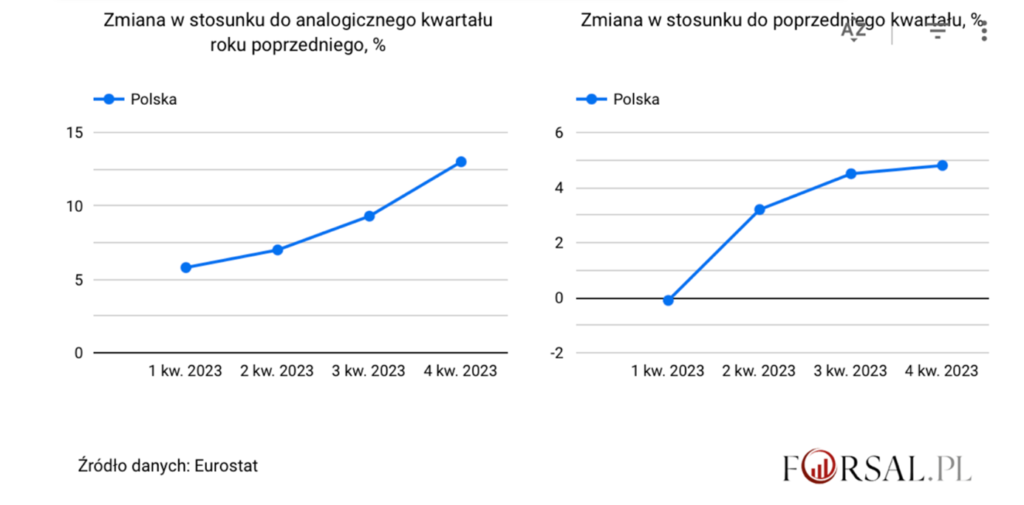

– program funkcjonował w drugiej połowie 2023 roku i jak widać to właśnie w III i IV kwartale średni wzrost cen mieszkań w stosunku do analogicznego kwartału z 2022 roku był największy.

Zerknijcie na kilka ogólnych danych za 2023 rok:

- w 2023 roku zawarto ponad 162 tys. umów na kredyty mieszkaniowe, wzrost o 28% względem 2022 roku,

- wzrost cen sprawił jednak, że wartość tych umów (62,7 mld zł) była aż o 43,8% wyższa niż w 2022 roku,

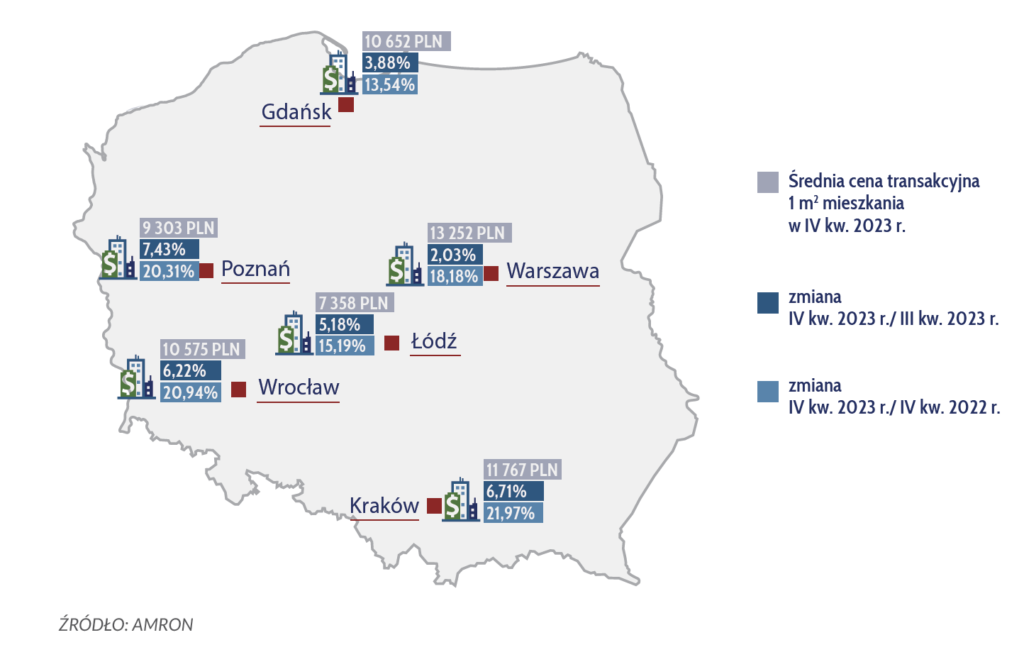

- mieliśmy bardzo wysoki wzrost cen transakcyjnych w największych miastach Polski (na wykresie wartości procentowe na błękitnym tle, np. 22% wzrostu w Krakowie).

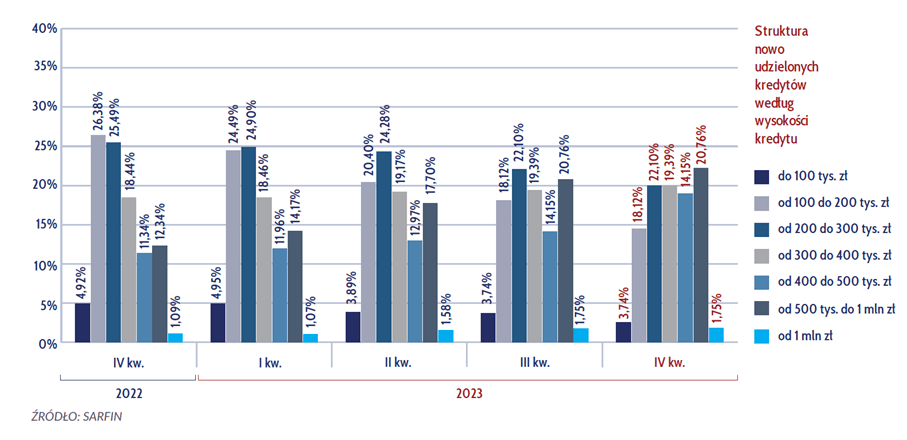

Nawiązałem tutaj do wartości umów. Poniżej możecie zobaczyć jaką wartość miały umowy kredytowe w ostatnich kilku kwartałach. Zwróćcie uwagę, że przed wprowadzeniem BK 2%, kredyty o wartości 500 tys. – 1 mln stanowiły od 12% do 17% całego rynku. Kiedy program zaczął funkcjonować, to stały się najpopularniejsze (IV kwartał 2023, najciemniejszy słupek).

Nie ma sensu dalej iść w statystyki dotyczące wyłącznie naszego rynku. Pora sprawdzić co działo się w pozostałych krajach, gdzie politycy nie wpadli na równie populistyczne pomysły.

Oczywiście stopy procentowe nie wzrosły tylko w Polsce, ale w całej Europie. A zatem wszędzie rynek nieruchomości miał niesprzyjające otoczenie. I kiedy przyjrzymy się zmianom cen na Starym Kontynencie, to okaże się, że w zdecydowanej większości krajów albo rosły one dość wolno, albo wręcz spadały. W sąsiednich Czechach oraz Słowacji mieliśmy spadki cen o 1% względem 2022 roku.

A tymczasem w Polsce, za sprawą programu „Bezpieczny kredyt 2%” średni wzrost cen wyniósł 13% i był najwyższy w całej Unii Europejskiej. Warto w tym miejscu dodać, że sam program nie był korzystny wyłącznie dla deweloperów. Skorzystały także banki, które jesienią 2023 roku wyraźnie podniosły swoją marżę.

Od wyborów do wyborów

Ostatecznie ani wakacje kredytowe, ani „Bezpieczny kredyt 2%”, ani żadne inne rozwiązania nie pozwoliły PiS-owi utrzymać władzy. Program BK 2% dobiegł końca na przełomie roku.

Zaczęły się kolejne rządy Donalda Tuska i koalicji KO-TD-Lewica. Za sprawą niektórych postaci z Koalicji Obywatelskiej oraz Trzeciej Drogi mówiło się, że teraz już będzie bardziej wolnorynkowo. Że mniej będzie głupich pomysłów i ingerowania w rynek. Z jakiegoś powodu w Polsce niektórzy współpracownicy Tuska przedstawiani są jako reprezentanci wolnego rynku, którzy mają być rzekomo przeciwwagą dla socjalistów z PiS.

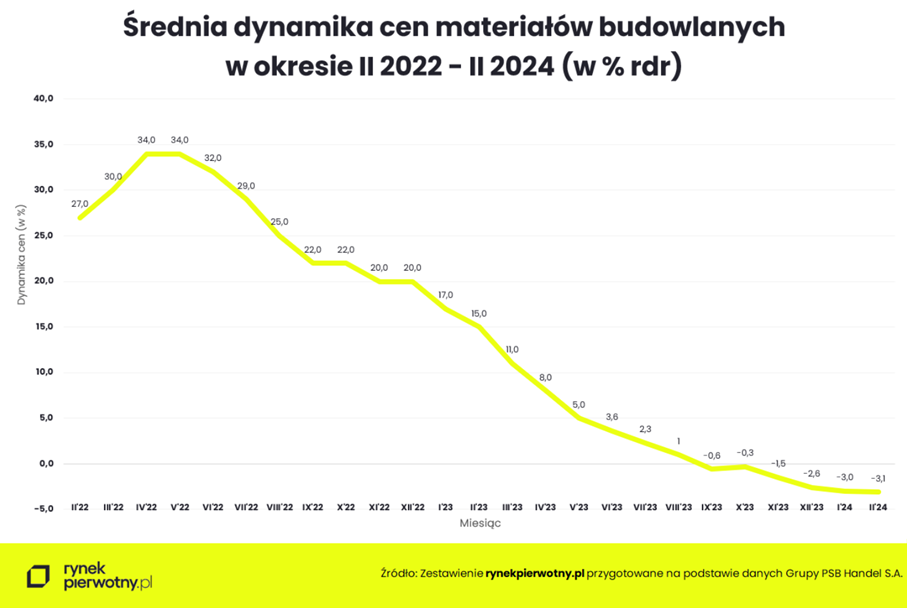

Wracając do tematu – w międzyczasie na rynku zrobiło się bardzo korzystne otoczenie, które pozwoliłoby na schłodzenie rynku nieruchomości. Otóż ceny materiałów budowlanych najpierw wyhamowały, a potem wręcz zaczęły lekko spadać.

Brzmi dobrze, prawda?

Świetna okazja, aby ten rynek w końcu zostawić w spokoju. Można byłoby nie powtarzać idiotyzmów, jakie wprowadził poprzedni rząd.

Ale jak się okazuje, 15 października 2023 nie dokonała się żadna rewolucyjna zmiana, jak to niektórzy wieszczyli. Po prostu u władzy pojawili się kolejni populiści.

Poczekali do wyborów samorządowych, a dzień po nich…

Program „Mieszkanie na start”

Koalicja nie mogła być gorsza i zaproponowała swój program, który tym razem już na pewno rozwiąże problemy mieszkaniowe Polaków.

Oto założenia programu „Mieszkanie na start” (bez wchodzenia w szczegóły):

– z programu mogą skorzystać zarówno single, pary, jak i rodziny z dziećmi (w przypadku singli wyłącznie osoby do 35. roku życia),

– dotyczy osób, które do tej pory nie posiadały nieruchomości (wyjątkiem są duże rodziny),

– oprocentowanie kredytu jest tym niższe, im większa jest rodzina (dla singli i par – 1,5%, dla 3 osób – 1%, dla 4 osób – 0,5%, a dla rodzin 5-osobowych i większych wynosi 0%),

– w ramach programu można uzyskać kredyt z dopłatami do pierwszych 60 rat (w przypadku kredytu konsumenckiego) lub 120 rat (w przypadku kredytu hipotecznego), czyli w praktyce w większości kredytów dopłaty będą rozciągnięte na pierwsze 10 lat,

– obowiązuje kryterium dochodowe, czyli z programu nie mogą skorzystać gospodarstwa zarabiające łącznie miesięcznie powyżej:

a) 10 tys. złotych brutto – w przypadku singli,

b) 18 tys. złotych brutto – w przypadku par,

c) 23 tys. złotych brutto – w przypadku gospodarstwa 3-osobowego,

d) 28 tys. złotych brutto – w przypadku gospodarstwa 4-osobowego,

e) 33 tys. złotych brutto – w przypadku gospodarstwa 5-osobowego.

Istnieje również pewien limit, jeśli chodzi o kwotę kredytu do której stosowane są preferencyjne warunki. Przykładowo, dla gospodarstw 3-osobowych jest to maksymalnie 450 tysięcy złotych, a dla 5-osobowych – do 600 tysięcy złotych. Biorąc pod uwagę obecne ceny nieruchomości, można byłoby pomyśleć, że takie kwoty dotyczą głównie małych i średnich miast, ale nie zapominajmy, że sporo osób w największych miastach dysponuje dużymi oszczędnościami, które pozwalają na większy wkład własny. Zmierzam do tego, że ten program przełoży się na wyższy popyt zarówno w mniejszych, jak i większych miejscowościach.

Pamiętajcie, że to co wypisałem, to projekt ustawy, który może ulegać zmianom. W założeniach jest jeszcze jeden ważny limit – w ramach programu planuje się udzielać maksymalnie 15 tysięcy kredytów kwartalnie. Daje nam to 60 tysięcy umów rocznie, czyli wciąż sporo.

Nowy program dopłat jest oczywiście bardziej skomplikowany niż poprzedni. Zapewne chodzi o to, aby lepiej spełniał swoje oficjalne cele. Jakież będzie zdziwienie, kiedy okaże się, że po raz kolejny efekt był ten sam – dalsze pompowanie cen.

Zauważcie, że wspomniane kryterium dochodowe w przypadku singli to 10 tys. brutto, czyli jakieś 7 tys. netto. Jest to znacząco powyżej mediany oraz średniej wynagrodzeń w Polsce. A więc w praktyce do programu będzie kwalifikować się ogromna część społeczeństwa, ale co ważniejsze: również mnóstwo osób, które bez tego programu po prostu nie byłyby zainteresowane kupnem mieszkania. A zatem popyt byłby trochę mniejszy, a sytuacja na rynku trochę zdrowsza.

Jakie będą efekty kolejnego programu dopłat?

Po analizie poprzedniego programu, danych z rynku, a także po przeanalizowaniu założeń nowego programu, postanowiłem spisać moje dalsze przewidywania. Jakie będą efekty obecnych planów rządu, jeśli zostaną one wprowadzone?

- U wielu uczestników polskiego rynku nieruchomości (zarówno prezesów firm, jak i inwestorów czy zwykłych Polaków) zostanie utrwalone przekonanie, że ceny mogą wyłącznie rosnąć. Z kolei nowy program będzie jawił się jako okazja, z której należy skorzystać. Wzmocni to popyt na rynku.

- Jednocześnie podaż wciąż będzie ograniczona. W 2023 roku wydano mniej pozwoleń i rozpoczęto mniej budów niż w poprzednich latach.

- Skoro podtrzymujemy popyt, a podaż jest ograniczona to prawdopodobnie czekają nas kolejne wzrosty cen. Nie muszą one być tak mocne jak w 2023 roku. Może też okazać się, że te wzrosty inaczej się rozłożą, i tym razem to małe i średnie miejscowości będą nadrabiać dystans względem dużych miast. Ale tak czy inaczej będziemy świadkami wzrostu cen mieszkań i domów, o ile sytuacji nie zakłócą czynniki zewnętrzne, np. ogólnoświatowa recesja bądź wojna.

- Kolejne żniwa dla banków. Programy dopłat to dla sektora bankowego okazja na „ciche” podnoszenie marż. Z kolei ogólna liczba udzielanych kredytów wciąż będzie się utrzymywała na wysokich poziomach. Warto też dodać jeszcze jedną kwestię, o której rzadko się wspomina – większa sprzedaż deweloperów, to więcej środków na rachunkach powierniczych, które deweloperzy muszą utrzymywać. A od tych rachunków banki pobierają solidne opłaty.

Wypisałem tutaj kilka efektów na kolejne kilkanaście miesięcy. Warto jednak zastanowić się co czeka nas w dłuższym terminie, jeśli dalej będziemy zgadzać się na te idiotyczne programy?

- Potężne wzrosty cen nieruchomości w dłuższej perspektywie sprawią, że zakup mieszkania za gotówkę będzie nierealny dla zdecydowanej większości społeczeństwa. Pozostanie tylko wzięcie kredytu na 25-30 lat, a następnie harowanie by go spłacić. Oczywiście to oznacza wiele nerwów, a jeśli tylko komuś potknie się noga (np. straci pracę) to będzie to miało przykre konsekwencje. Przykładem mogą być rozdzielone rodziny, bo jeden z rodziców zmuszony był wyjechać w poszukiwaniu lepiej płatnej pracy.

- Nie zapominajmy, że ludzie „uwiązani” kredytami są dochodem dla banków i są też bardziej posłuszni wobec władzy. Nie chcą się wychylać ani buntować, bo mogłoby to oznaczać dodatkowe konsekwencje. A przecież muszą na czas spłacać kredyt. Z kolei najbardziej niewygodne dla polityków są osoby niezależne finansowo.

- Problem z pompowaniem rynku nieruchomości nie ogranicza się jednak wyłącznie do tego, że trzeba brać kredyt. Przecież w sytuacji wysokich cen, spora część społeczeństwa będzie mogła pomarzyć o własnym mieszkaniu. Pozostanie im wynajem. Część z tych osób będzie czuła się oszukana i będzie mieć poczucie, że nigdy tak naprawdę nie dostali szansy zarobienia na własne lokum (mam na myśli kolejne pokolenia wchodzące na rynek pracy). I właśnie na tej bazie będą mogły rozwijać się różnego rodzaju partie ultrasocjalistyczne. Bez problemu przekonają oni biedniejszą część społeczeństwa, że to „posiadacze kapitału” oraz „wolny rynek” są ich wrogami. Nikt już nie będzie pamiętał, że problem w sporej części wziął się z głupich decyzji polityków.

Zdaje sobie sprawę, że ta długoterminowa wizja brzmi jak czarnowidztwo. Prawda jest jednak taka, że kiedy politycy ingerują w działanie wolnego rynku to w większości przypadków przynosi to bardzo niekorzystne skutki (w długim terminie). Zyskują nieliczni, reszta społeczeństwa traci.

Podsumowanie

W sąsiednich Niemczech nie wprowadzono żadnych dopłat do kredytów. Ceny nieruchomości w tym kraju spadają. To o tyle istotne, że jest to rozwinięta gospodarka, w której taniejące nieruchomości mogą wywołać spore komplikacje. Tymczasem w Polsce w 2022 roku ewentualne spadki cen nieruchomości nie były jakimś dużym zagrożeniem. Po pierwsze nie mieliśmy aż takiej bańki, a po drugie – obserwowaliśmy duży napływ obcokrajowców, którzy potrzebowali mieszkań. Mówiąc w skrócie: należało pozwolić na schłodzenie rynku nieruchomości. Może nawet więcej osób zerknęłoby wtedy na polską giełdę, która była pełna tanich spółek.

Nawet dziś wciąż moglibyśmy po prostu pozwolić rynkowi nieruchomości wyhamować i nie byłoby to zagrożeniem dla gospodarki. A jednak politycy zamierzają wprowadzić kolejny program dopłat, który będzie dalej psuł rynek.

Wiele mówi się o tym, że programy dopłat mają ułatwić zakup nieruchomości rodzinom, których normalnie nie byłoby stać na zakup mieszkania czy domu. W praktyce jednak działa to zupełnie inaczej. Dlaczego? Kiedy zorientowane na rynku osoby dowiadują się, że będą dopłaty, to oczywiste dla nich jest, że ceny pójdą w górę. Kombinują więc jak z tego skorzystać – czasem korzystają sami, czasem podpowiadają takie rozwiązanie komuś z rodziny. Efekt: zakupem nieruchomości nagle interesują się osoby, które w przypadku braku dopłat nie byłyby zainteresowane. Popyt rośnie skokowo, a nie w spokojnym tempie.

Oczywiście inwestowanie w nieruchomości jest popularne wśród Polaków, ale programy rządowe i rozpędzone ceny tylko to nasilają. Jest to zachęta dla osób, które mają na swoich kontach łącznie ok. 2 bln złotych, aby dołożyć trochę wkładu własnego, a następnie skorzystać z kredytów na preferencyjnych warunkach.

Czy mogliby wydać je inaczej? Oczywiście, mogliby chociażby kupić tanie akcje na GPW i nie tylko zarobić w długim terminie, ale też wzmocnić polski rynek kapitałowy. Mogliby też nabyć akcje zagraniczne, w tym akcje spółek surowcowych. Mogliby rozważyć zakup polskich obligacji, dzięki czemu nasze państwo w mniejszym stopniu zadłużałoby się w zagranicznych walutach. Mogliby nawet nic nie robić z tymi pieniędzmi i pozostawić je na lokacie.

Co zaś stałoby się z rynkiem nieruchomości? Rósłby wolniej, a zwykli Polacy (nie tylko Ci którzy dziś poszukują mieszkania, ale także Ci którzy będą to robić za 10 lat) mogliby rozpatrywać zakup nieruchomości jako coś realnego. Z kolei Ci którzy nieźle zarabiają mogliby wręcz pokusić się o to, aby nabyć nieruchomość bez kredytu i bez stawania się niewolnikiem systemu bankowego.

Wiem, że jest sporo osób, które twierdzą, iż nieruchomości to po prostu kolejne aktywo inwestycyjne, jak akcje czy obligacje. Ale to nieprawda. Kiedy ceny akcji najpierw bardzo mocno rosną, a potem doznają załamania, to dramaty dotykają głównie tych, którzy świadomie weszli na rynek i inwestowali zbyt ryzykownie. Kiedy zaś dochodzi do pompowania rynku nieruchomości, to odczuwają to niemal wszyscy. Koszty kredytu czy też czynszu są na tyle wysokie, że zwykłym ludziom towarzyszy ciągła gonitwa za tym, aby móc się utrzymać i opłacić rachunki i raty. Nie ma czasu dla dzieci, nie ma czasu, aby zadbać o zdrowie, nie ma czasu na samorealizację. Są nerwy, więcej wydatków na leki i terapie, gorsza jakość relacji międzyludzkich.

Jeśli nic nie zrobimy, to mimo rozwoju gospodarczego będziemy mieć sytuację jak w drogich krajach Zachodu – błędne koło, w którym gonimy, tylko po to by utrzymać dotychczasowy standard życia. Możemy jednak powiedzieć „dość”. Najbliższe dni powinny być wypełnione krytyką programu „Mieszkanie na start”. Wyborcy KO, TD oraz Lewicy mogą przy najbliższych sondażach wycofać swoje poparcie dla tych partii (akurat teraz to polityków obchodzi, bo zbliżają się wybory do Parlamentu Europejskiego). Z kolei pozostałe osoby mogą krytykować te zmiany, gdzie się da – social media, YouTube, blogi itd. Nie macie czasu na napisanie w dłuższego komentarza? To chociaż polajkujcie film na YouTube w którym ktoś krytykuje idiotyczne programy dopłat (pod warunkiem, że robi to z głową).

Jeśli nie będziemy reagować, to za jakiś czas ceny nieruchomości będą tak abstrakcyjne, że poparcie zacznie zyskiwać najgorszy sort populistów. Mam na myśli takich, którzy chętnie by wszystko upaństwowili, a potem próbowali podzielić „po równo”. Obyśmy nigdy nie musieli tego ponownie przerabiać.

@Seneca AS

„Gdyby jednej nocy zniknęli producenci półprzewodników ASML, TSMC, NVDA, AMD, Intel, itp to byłaby tragedia dla świata.”

Tragedia. Słońce przestałoby świecić.

Ciekawy artkuł. Fakt, że gdyby zabronić niektórych inwestycji w nieruchomości (wynajmowanie wielu mieszkań, flipy itd…) to pewnie te ceny byly by dużo bardziej przystępne dla ludzi którzy marzą o swoim mieszkaniu. Taki mem mi dziś wyskoczył….

Nie można nikomu zabronić działań mających na celu ochronę własnych pieniędzy. To winę ponoszą banki centralne ustalające z góry stopy procentowe poniżej tych jakie obowiązywałyby na wolnym rynku.

Goldman Sachs przewiduje dalszy wzrost cen złota do 2 700 USD/toz na koniec 2024, wobec poprzedniej prognozy 2 300 USD na koniec 2024 – napisali analitycy w raporcie z 15 kwietnia. Analitycy uzasadniają swoją prognozę m.in. masowym skupem kruszcu przez banki centralne państw rynków wschodzących.

https://www.bankier.pl/wiadomosc/Zloto-nie-zwolni-Goldman-Sachs-przedstawia-swoje-prognozy-8729031.html

Ciekawostka.

Dom 150m2 pod Paryżem (30 minut od wieży Eiffla) ~500tys. euro ~ 2mln PLN.

Szeregowiec 120m2 pod Poznaniem 20-25 minut od Starego Rynku – 1,5mln PLN.

Obie transakcje właśnie są dogrywane.

Dogoniliśmy Europę.

A tak poważnie to nasze ceny dogoniły zachodnioniemieckie sprzed pandemii.

Może czegoś nie wiem, ale zarobki chyba jednak nadal mamy niższe, działki tańsze a materiały budowlane w podobnych cenach.

Mentzen ostatnio fajnie komentował zmianę postawy Lewicy wobec kredytu 0%.

Kilka miesięcy temu byli na nie i nawet ładnie argumentowali, że od tego tylko ceny rosną. Teraz są na tak.

@surowce

Witam serdecznie,

w tym wątku zamieszczam aktualizację sytuacji na rynku surowców.

Link do poprzedniej aktualizacji: 04.04.2024

Indeks surowcowy CRB jest już bardzo blisko okrągłej wartości 300 USD. Przy tym poziomie dosyć prawdopodobne jest chwilowe wyhamowanie ostatnich wzrostów, bowiem wyznaczał on już kilkukrotnie punkty zwrotne dla tego indeksu.

Z drugiej strony, poprawia się otoczenie sprzyjające surowcom, więc ew. byłby to chwilowy przystanek.

I. Eskalacja na Bliskim Wschodzie zwiększa ryzyko łańcuchów dostaw.

II. Sankcje na rosyjskie metale notowane na LME (London Metal Exchange).

Sankcje wycelowane są w dostawy rosyjskiego metalu produkowanego od 13 kwietnia. Sankcje dzielą rynek na trzy kategorie: nowy rosyjski metal, którego dostawy na LME są obecnie zablokowane; stary rosyjski metal, wyprodukowany przed 13 kwietnia; metal nierosyjski.

W sobotę LME potwierdziła, że dostawy „starego” rosyjskiego metalu mogą być nadal możliwe, choć giełda stwierdziła, że będzie wymagać przedstawienia dowodów na to, że metal nie naruszył sankcji i będzie zatwierdzać dostawy indywidualnie dla każdego przypadku.

Na koniec marca rosyjski metal stanowił 91% zapasów aluminium na LME, 62% miedzi i 36% niklu.

Źródło

III. Rosną płace w Chinach, co sugeruje ożywienie.

Poprawiają się tez warunki pracy (rośnie popyt na pracę).

Wzmocnienie płac i popytu na pracę może w pewnym stopniu wpłynąć na zwiększenie wydatków konsumenckich. Słaby rynek pracy jest główną przyczyną niskiego zaufania konsumentów w Chinach.

Źródło

IV. Goldman Sachs i Morgan Stanley podniosły perspektywy wzrostu gospodarczego Chin w tym roku w związku z większym niż oczekiwano przyspieszeniem działalności fabryk i eksportu.

Goldman widzi obecnie prognozę wzrostu na 2024 rok na poziomie 5%, zgodnie z celem chińskich decydentów, w porównaniu z poprzednią wartością 4,8%.

Morgan Stanley podniósł swoją prognozę wzrostu na 2024 r. do 4,8% z 4,2% poprzednio, powołując się na lepszy niż oczekiwano wzrost eksportu wynikający z odpornego popytu w USA i dużego wolumenu eksportu.

Oczekuje się, że większy nacisk Pekinu na modernizację łańcucha dostaw doprowadzi również do większych wydatków kapitałowych w sektorze produkcyjnym.

Druga co do wielkości gospodarka świata z trudem odzyskuje dynamikę, ponieważ sektor nieruchomości i wydatki konsumenckie pozostają słabe, choć dane dotychczasowe w tym roku pokazały ożywienie w działalności fabryk i handlu.

Źródło

V. Powódź w Rosji i potencjalny wpływ na podaż wielu surowców.

Pozdrawiam,

Konrad ITT

Crimex nie odpuszcza, PM-y ani drgną w górę po nocnych atakach. Ropa podobnie.

Wojny nie ma?

Ale czego właściwie się spodziewałeś?

Nie widziałeś demonstracji na PM-ach w piątek?

Ja już kilka lat temu pisałem, że pejsaci będą zbijać cenę metali nawet gdy zaczną spadać atomówki 🙂

Pewnie niebawem się o tym przekonasz, bo Izrael będzie musiał użyć głowic jądrowych do zniszczenia podziemnych instalacji Iranu.

Podobno Izrael ma w ciągu 24-48 godzin dokonać odwetu za atak Iranu. Prezydent Izraela ocenił, że uderzenie z 13 kwietnia było deklaracją wojny.

Tylko jak zamierzają tą wojnę prowadzić? Żeby Izrael, żeby przetrwać nie może się wdać w nawalankę w stylu naszej wojny 40 czy 100-letniej. A już teraz, że w Gazie utknęli niczym Amerykanie w Wietnamie…

Kolejny wał pisiej zorganizowanej grupy przestępczej.

Tym razem 50 milionów wypłacone przez Eneę słupom w Dubaju za…. biomasę.

https://www.parkiet.com/energetyka/art40155261-enea-po-orlenie-kolejny-kontrakt-widmo-tym-razem-na-biomase

Wielomski: Siergiej Karaganow o przyszłości świata

„Karaganow jest przewodniczącym rosyjskiej Rady Polityki Zagranicznej i Obronnej, dziekanem Wydziału Ekonomii Światowej i Stosunków Międzynarodowych na jednym z moskiewskich uniwersytetów, byłym doradcą Jelcyna i Putina, a cały czas bliskim współpracownikiem szefa rosyjskiego MSZ Siergieja Ławrowa

Siergiej Karaganow jest ex-zapadnikiem, niedawnym zwolennikiem westernizacji Rosji, który uznał ten pomysł za błędny. Generalnie wynika to z dwóch powodów: 1/ za czasów Jelcyna Rosja chciała się integrować z Zachodem, a Putin (o czym mało kto pamięta) nawet chciał ją wprowadzać do NATO, jednak propozycje te zostały odrzucone, a Rosję potraktowano jako neokolonię i miała znaleźć się w politycznym i ekonomicznym uzależnieniu; 2/ Zachód gwałtowanie zmienia się pod wpływem zachodzących zjawisk związanych z globalizmem i postmodernizmem. Karaganow pisze wprost, że staje się „post-ludzki”, dogłębnie zdemoralizowany, którego ustawodawstwo zaprzecza naturze ludzkiej w kwestiach moralnych. Dlatego na Zachodzie dla Rosjan nie ma dziś już nic atrakcyjnego. To klub starych narodów, które żyją swoją przeszłą potęgą i którym nadal wydaje się, że mogą zarządzać światem

Przyszłością świata jest sojusz rosyjsko-chiński, dominujący nad Azją. Karaganow pisze: „Pekin jest głównym zasobem zewnętrznym dla naszego rozwoju wewnętrznego, sojusznikiem i partnerem w dającej się przewidzieć przyszłości. (…). Chiny i Rosja są uzupełniającymi się potęgami. Ich koalicja, jeśli uda się ją utrzymać, co powinno mieć miejsce, może z biegiem lat stać się decydującym czynnikiem w budowie nowego systemu światowego. Cieszy fakt, że współczesna chińska filozofia polityki zagranicznej jest bliska naszej”. Rosyjski analityk jest świadomy, że Rosja jest w tym sojuszu partnerem słabszym, wyjąwszy aspekt militarny. Stąd koncepcja wewnętrznego równoważenia sojuszu tak, aby Chiny nie uzyskały w nim pozycji dominującej. W tym celu Moskwa musi współdziałać „z Turcją, Iranem, Indiami, Pakistanem, krajami ASEAN, światem arabskim, obiema Koreami, a nawet w dłuższej perspektywie z Japonią”.

Karaganow potwierdza moje analizy, że w wyniku wojny na Ukrainie Rosja trwale odwraca się od Zachodu, przyjmując jego poparcie dla Ukrainy jako zerwanie cywilizacyjne, kończące rosyjskie wahania między Azją a westernizacją na korzyść tej pierwszej. Aby jednak ten rozwód przeprowadzić Rosja musi dokończyć wojnę. Doradca Ławrowa jasno przedstawia rosyjskie żądania terytorialne, co jest o tyle ważne, że Moskwa w tej chwili oficjalnie unika ich prezentacji, czekając aż Kijów poprosi o pokój. Czytamy: „cel naszej polityki wobec Ukrainy jest dla mnie jasny. Wyzwolenie i aneksja całego południa, wschodu i prawdopodobnie linii Dniepru. Ziemie zachodnie są przedmiotem przyszłych rokowań. Optymalnie powinno tam powstać buforowe zdemilitaryzowane państwo o neutralnym traktatowo statusie (z rosyjskimi bazami gwarantującymi neutralność)”

Strategicznym wrogiem dla Rosji są zaś Niemcy: „Niemcy, które rozpętały dwie wojny światowe i odpowiadają za ludobójstwo, muszą stać się legalnym celem ataku wyprzedzającego i zostać po prostu zniszczone, jeśli spróbują wyprodukować broń atomową. Jednak nawet teraz, zapominając o swojej potwornej historii, już dążą do takiej kary, działając jako państwo rewanżystowskie, główny europejski sponsor wojny na Ukrainie”. Rosja winna odgrodzić się od nich, i całego NATO, za pośrednictwem buforów białoruskiego i ukraińskiego, posiadając zarazem wielki arsenał atomowy, z gotowością użycia go. Karaganow pośród celów nuklearnych, które jako pierwsze powinny być zaatakowane w sytuacji wojny NATO-Rosja, wymienia Niemcy i Polskę (jako kraj tranzytowy dla wojsk zachodnich).”

Wielomski: Siergiej Karaganow o przyszłości świata – KONSERWATYZM.PL – Portal Myśli Konserwatywnej

Tak na marginesie koncepcja pokrywa się z przepowiedniami , które Supermario czytał.

Nieźle te kacapy mają nasrane do bani.

Te bazy gwarantujące neutralność to raczej NATO powinny być 🙂

To zapewne strategia negocjacyjna . Stawia się jak najwięcej postulatów , nawet nierealnych , a potem z części się wycofuje z zamian za coś. Nie tak jak Polacy – dla UE nie ma alternatywy i kropka . No to jadą po nas jak po łysej kobyle.

Tow. Wielomski i wszystko jasne.

Rosja broni „wartości” chrześcijańskich i „moralności” – dlatego w Rosji tak powszechne jest pijaństwo, aborcja, i krótkie życie mężczyzn. Dodatkowo, prawie każdy z większą kasą parkował ją na Zachodzie, a kilka milionów najbardziej utalentowanych spieprzyło i rozpierzchło się po całym świecie. Rzekomo druga armia świata od 2 lat nie może się uporać z państewkiem 3go świata, funkcjonującym na cienkiej kroplówce Zachodu, a przy okazji wyrzyna swoich zachodnich kuzynów.

Definitywnie, Rosja to potęga innowacji ze świetlaną przyszłością.

Supermario, Ty lepiej w przepowiedniach znajdź 6tkę w kumulacji Lotto, to przynajmniej będziesz coś materialnego miał z czytania tych bzdetów.

„Rzekomo druga armia świata od 2 lat nie może się uporać z państewkiem 3go świata, funkcjonującym na cienkiej kroplówce Zachodu”

Rzekomo też zjednoczone siły NATO zostały rozbite przez Buriatów i innych Jakutów 🙂

Czcigodny zapomina , że Rosja to mocarstwo atomowe. Po przestawieniu gospodarki na wojenną produkuje 7x tyle amunicji co wszystkie państwa NATO , a

armia z 1m się podwoiła.

To kraj 10 razy mniejszy pod każdym względem od Chin. O jakim partnerstwie Rosja – Chiny piszesz?

Rosja ze stacji benzynowej zachodu stanie się stacją Chin. Tyle.

Może to i nawet dla nich lepiej.

Rosja to państwo 3-krotnie mniej liczne od Europy Zachodniej i o 10 razy mniejszej gospodarce.

Nie biorę pod uwagi w ogóle USA…

NATO nie jest w stanie wojny (w przeciwieństwie do Rosji), więc nie przestawia gospodarki na tryb wojenny, dlatego produkuje ile produkuje. Wierzysz, że potęgi przemysłowe jak Niemcy, Francja czy Włochy, a co dopiero USA mają mniejszy potencjał w produkcji wojskowej niż Rosja? Wierzysz w to?

Supermario zalecam ignorować opowieści zamordystow. Nie czytałem do końca a po tym fragmencie czuć rosyjsja propagandę.

Z Rosją jest tak. Rosja po przegranej zimniej wojnie miała do wyboru stać się krajem o strukturze zachodniej jak np. Polska albo kolonia chińska. Wybrała to drugie.

Jak próbowała za Jelcyna to grupa gołodupców z dnia na dzień stała się miliarderami , a reszta jadła brukiew.

Widocznie się nie nadają więc mamy co mamy. Próba zachodnia zakończona niepowodzeniem teraz będzie próba chińska A w międzyczasie dogrywka zimnej wojny.

Trafne spostrzeżenie.

Za cara Putina jest inaczej?

Jak to się dzieje, że dołączyłeś do sowieckich ….. tego forum?

Groza.

Tutaj się już nie da normalnie rozmawiać. Dante, Cascader i peany dla CCCP. Kolesie całymi latami przemycają tu prorosyjską propagandę i nikt nie reaguje.

Wszystkiego bym się spodziewał, tylko nie tego, że do nich dołączysz.

Widać, że prawda kole w oczy co poniektórych. Panie @Seneca świat jest nieco bardziej skomplikowany i te proste klisze według których wszystko co zachodnie jest lepsze od tego co nie z zachodu nie zawsze działają. Prozachodni kandydat Rosji Borys Jelcyn okazał się totalną katastrofą a Putin jest prezydentem który wyprowadził Rosję ze stanu jelcynowskiej anarchii i wział oligarchów za mordy. stąd bierze się jego popularność i większe realne poparcie społeczne od jakiekogolwiek dyzmokratycznego prezydenta-marionetki wielkiego kapitału na zachodzie.

Kim Dzong Un ma 100% poparcia 🙂

Twoje CCCP brutalnie przegrało gospodarczo z Zachodem, miało gówniany komunistyczny system i zbankrutowało.

Car (każdy), Lenin, Stalin, Chruszczow, Breżniew, Jelcyn, Putin wszyscy mają takie same mongolsko-azjatyckie, zamordystyczne geny. Żałosny kraj, w którym nigdy nie było liberalizmu ala UK, czy Holandia. Zawsze zamordyzm + prosty, niewyedukowany, tępy lud.

Dla PL pechem jest, że to azjatyckie buractwo jest w Europie, i które nie dość, że zniewoliło na 45 lat PRL, to jeszcze dzięki któremu propaganda zachodnia może nim straszyć i przez to PL kupuje złom amerykański i koreański, utrzymuje masę bezużytecznych trepów, zamiast inwestować w nowoczesny system zdrowia czy też AI, albo cokolwiek innego co może dać jakiś sensowny zwrot. Masa zmarnowanej kasy tylko dlatego, że niecywilizowane buractwo graniczy z PL.

Coś Ci się pomyliło. Nie popieram, nigdy nie popierałem i popierać nie będę takiego tworu politycznego jak CCCP. ZSRR to była dywersja zachodnia w Carskiej Rosji, rewolucja bolszewicka nie została sfinansowana przez Rosjan tylko przez Niemcy aby wyeliminować Rosje z I Wojny Światowej, Lenin wyruszył ze Szwajcarii do Rosji z torbą pełna pieniędzy na rozpętanie rewolucji. Komunizm nie byl tez ideologią wynikającą z rosyjskiej filozofii czy mysli politycznej, tylko była to doktryna idealistyczna, heglistowska. Niemal cały zarząd Wkp(b) to byli nie-Rosjanie a najwiekszymi ofiarami czystek komunistycznych byli właśnie Rosjanie, szacuje się że około 30mln Rosjan pochłonął komunizm. Zarówno my Polacy jak i Rosjanie mamy podobnie dramatyczna historię, padliśmy ofiarą nieprawdopodobnej dywersji w XX w. Próba zwalenia wszystkiego na Ruskich to element wojny proagandowej majacej na celu przykryć tożsamość prawdziwych naszych wrogów.

Jak zawsze spisek Zachodu.

Rosja przed i po 1917 to ten sam zacofany kraj. Ciemny, niewyedukowany motłoch rządzony przez carów przed 1917 i po 1917 przez następców carów, czyli zamordystów typu komuch Stalin, czy postkomuch, gigaoligarcha Putin. Ciemny ruski motłoch, który nigdy nie powąchał liberalizmu. To nie Zachód utrzymywał tę ciemnotę, ale każdy z carów, Stalin i Putin.

Polska sama sobie zgotowała rozbiory, a dokładnie sarmackie bydło, które doprowadziło do anarchii i upadku państwa. W części zachodniej rozbiory wyszły na dobre, bo Niemcy ucywilizowali zachodnią Polskę. Gorzej ze wschodem gdzie mongolskie buractwo utrzymało zacofanie, co widać choćby na mapie linii kolejowych.

Ruski mir, ala Dunin, to wschodni zamordyzm, z despotą typu Putin na czele. Wsparte przez najobrzydliwszą wersję Chrześcijaństwa, czyli cyrk prawosławny pławiący się w złocie, gdzie grupka najbogatszych dyma ciemny tłum, a na wojnę, tak jak Putin, wysyła kompletną ciemnotę z dalekiego wschodu Rosji.

Dodatkowo cytowany wyżej przez Wielomskiego ruski propagandysta tylko potwierdza ruskie kompleksy, tu: wobec Niemców. Cóż, kacapom wyjdzie na dobre pogodzenie się z faktem, że Niemcy pod każdym względem przewyższają kacapów. Gdyby nie błędy strategiczne w czasie II WŚ, w wojnie 1 na 1 z ZSRR, niemiecki blizkrieg rozjechałby by tego mongolskiego kolosa na glinianych nogach. Obecnie ruską podróbę niemieckiego blizkriegu widać na Ukrainie.

Niestety, jest 2024, przez kacapską mongolię tuż za granicą, miejscowa propaganda ma wymówkę może straszyć Polaków, barany typu Hołownia, Skrzypczaki i inne trepostwo pieprzy od rzeczy, a PL się zadłuża by kupować złom, płaci tępym trepom, zamiast wydawać kasę na upgradowanie standardu życia Polaków.

Nawet wskaźnik PKB per Capita ukazuje nędze Jelcyna.

Przeczytaj co napisałeś jeszcze raz. Czysta ruska propaganda.

Zgniły zachód… jak za ZSRR i PRLu.

Śmiech na sali. Powiedz to bogatym Rosjanom.

Gdzie Chiny a gdzie Rosja. Chiny to 9-krotnie większa gospodarka z 10-krotnie większą demografią.

Rosja partnerem Chin? Nie żartuj.

Tak, tak. Chiny co i rusz atakują i podbijają swoich sąsiadów…

Rosja miota się jak każda dyktatura przed upadkiem. Chiny to oaza spokoju.

Teraz nagle Niemcy złe, hehehe. Kto w to wierzy. Jako Polak nie pamiętasz o II WŚ o 17. września?

Zachodnioniemiecki imperializm… jak za ZSRR i PRLu.

@Jak Izrael może odpowiedzieć na atak?

https://www.jpost.com/israel-hamas-war/article-796936

Władze Iranu oświadczyły, że dokonały zemsty za ostatni atak Izraela na ambasadę Iranu kilka dni temu i na tym poprzestaną – chyba, że Izrael odpowie militarnie. Wtedy Iran użyje dużo większych sił zbrojnych

Oświadczyły też że zmieniają doktrynę i będą odpowiadać również na próby uderzenia w ich interesy, a właśnie Izrael uderzył w Hezbollah.

A więc wojna!

Odnośnie obecnego wpisu o kredycie 0% to trzeba przyznać ,że 18.000zł brutto dla pary to raczej sporo i czy pozostali zarabiający poniżej tej kwoty to już biedacy zdani wyłącznie na wynajem?

Od 24.00 ropa w górę, PM w górę, zbrojeniówka , czy rolne i inne?

Krypto i rentowności w dół?

Myślę nad spekułą na Elbit Systems po zniszczeniu prawie 100% celów ostatniego ataku.

Myśli tak zapewne pół świata, a co na ten temat myślą banksterzy ?

Bitcoin już wyraźnie zleciał (i to tyle na temat tego „cyfrowego złota”), a zobaczymy co ze złotem już w poniedziałek.

Kyle krypto juz łapie już dołek?

Propaganda yutubowa dopiero zaczyna grzać temat więc mamy dopiero czas na urabianie A później na sprzedaż i dopiero można myśleć o spadku na który czekam.

Oto co się stało 24 lutego 2022r w dniu Inwazji ruskich na Ukrainę. Od 9 rano czasu europejskiego banksterka spuściła Au ok. 80USD oraz Ag ok. 1USD janwar1 odwrotnego ruchu tym razem? Zagrasz pod spadek 5% ? a po tygodniu odbicie ?

janwar1 odwrotnego ruchu tym razem? Zagrasz pod spadek 5% ? a po tygodniu odbicie ?

Spodziewasz się

Hansclox

Pierwsza żółta kartka dla obecnej władzy.

—–ha,ha – trochę skąpy jesteś-nie trzeba było długo czekać, a to dopiero 4 miesiące rzondzenia tuskowego.

A gdzie 100 obietnic o benzynie po 5zł, o 60.000 bez podatku, akademikach za 1zł itp

Może poprawiłbyś się w swoim skąpstwie?

Zapytam za 4 lata.

Ja tam jestem przeciwko socjalizmowi (socjal dla najbardziej potrzebujących – jestem na TAK, ale socjalizm to już jestem na NIE), więc brak akademików po 1zł uznaję za plus nowej władzy. Benzyna po 5zł jak waluty coraz bardziej niszczone, też lepiej by nie była sztucznie finansowana przez państwo z podatków (… no chyba, że przez zmniejszenie podatków to OK).

Zgadzam się , ale oszukiwć i kłamać przed wyborami aby wygrać , czy to ci odpowiada?

Polacy-zdrajcy, oszustwami Tuska oddali Polskę w ręce Niemiec.

Nie potrzeba było żadnych rozbiorów przez sasiednie kraje.

Wystarczyło nie kraść.

Spoko.

Tusk ma już wprawę w niszczeniu Polski i społeczeństwa.

Nie, ale weź pod uwagę, że tacy jak ja, to mniejszość 🙂 (skoro już kiedyś wyszło jak kłamali w ~2015, a wybrali ich ponownie, to chyba lubią jak są okłamywani – taki sport narodowy większości Polaków … cóż począć?)

Kto ukradł 1,6 mld z Orlenu?

Tusk ukradnie ci więcej. Ma czas 4 lata.

Co CI Tusk ukradł (poza legendarnym OFE, którego kradzież dokończył Kaczor)?

Tylko konkretnie proszę.

Nie marudź janwar jedna wpadka jest więc pisze będą inne bede pisał. PiS to był ogólnie sposób rządzenia oparty o kradzież i rozdawanie i od obecnej władzy oczekuję jak najmniej metod PiS A ten program to metoda PiS. Ja nie z tych co muszą jak ty propagandą spamowac.

Pierwsza żółta kartka dla obecnej władzy.

PiS nic nie przebije więc gorzej nie może być ale skończcie już z tym rozdawaniem naszych pieniędzy bo to wszystko zniwlsztalca A zarabiają tylko Ci którzy mają pompowane aktywa.

Pisze to osoba która głównie w nieruchomości inwestowala bo na razie przestałem bo wydaje się za drogo.

Czy aby na pewno?

Pierwsza żółta kartka dla obecnej władzy.

—–ha,ha – nie trzeba było długo czekać, a to dopiero 4 miesiące rzondzenia tuskoewgo. Zapytam za 4 lata.

@ropa

☆Eksperci nie mają wątpliwości, że eskalacja konfliktu na Bliskim Wschodzie będzie mieć skutki dla gospodarki i m.in. podbije ceny ropy. Najgorszym pod tym względem byłaby scenariusz blokady cieśniny Ormuz☆

https://www.money.pl/gospodarka/atak-na-izrael-iran-ma-opcje-atomowa-rynek-w-napieciu-7016732363107136a.html

Buffett wiedział co robi zwiększając pozycję na ropie pod koniec ubiegłego roku. I nie on jedyny! 😉

Biorąc pod uwagę, że Amerykanie mają rezerwy na krytycznych poziomów to z dużych eksporterów po OPEC jest tylko Rosja to wydaje się, że jest jeszcze gorzej… takie masywne embargo to byłby de facto wyrok na Ukrainę.

Pyk i kolejne miliardy puszczone rurą wydechową.

Jakiś bliskowschodni watażka parę bombek postanowi zrzucić i już cała gospodarka światowa trzęsie portkami.

Co stanie się jak Chińczyk zelektryfikuje transport, a potem w razie draki, sparaliżuje światowy transport ropy?

Elektryki to niewypał

Przekonaj do tego Xi Jinpinga.

Nic się nie zmieniło.

Kto ma pierwszy informację ten się bogaci najbardziej. Inicjatorzy/pociągający za sznurki –> Buffety –> plankton/ulica.

@kredyt

Ciekawe, że żaden z Was nie zauważa że to pokłosie polityki kołchozu UE, czyli:” nie będziesz miał nic i będziesz szczęśliwy !”.

Bo, czyż życie na kredyt nie wpisuje się dokładnie w to motto?

Z drugiej strony, widząc codzień pokolenie zero budujace nowe domy na kredyt, jedyne co ciśnie się na usta to ….”miałeś chamie zloty róg…..” itd!

Iran wystrzeliwuje dziesiątki dronów w stronę Izraela

https://www.jpost.com/breaking-news/article-796838

DOOM ON

@rosyjski nikiel, aluminium, miedź

☆US, UK take action targeting Russian aluminum, copper and nickel☆

https://www.reuters.com/world/us/us-takes-action-targeting-russian-aluminum-copper-nickel-2024-04-12/

Zawsze konkretnie na temat.pozdrawiam

„Jeśli nie będziemy reagować, to za jakiś czas ceny nieruchomości będą tak abstrakcyjne, że poparcie zacznie zyskiwać najgorszy sort populistów. Mam na myśli takich, którzy chętnie by wszystko upaństwowili, a potem próbowali podzielić „po równo”. Obyśmy nigdy nie musieli tego ponownie przerabiać.”

Oj nie nie. Tym razem panie Marcinie będzie tak samo ale inaczej.

Cytat z Manifestu z Ventotene str, 22 fragment . Oficjalnego dokumentu UE.

„Własność prywatną należy znieść, ograniczyć, skorygować, poszerzyć, odpowiednio dla każdego indywidualnego przypadku, nie dogmatycznie i pryncypialnie. Postulat ten wpisuje się naturalnie w proces kształtowania europejskiego życia gospodarczego, wolnego od nacjonalistycznych koszmarów militaryzmu i biurokratyzmu.”

Ventotene_Komentarz.pdf (ktoczytaniebladzi.pl)

Szczególna wdzięczność należy się śp. Krzysztofowi Karoniowi , że dotarł do tego potworka i tą wiedzę upowszechnił.

Altiero Spinelli: nieznany patron UE – Krzysztof Karoń – YouTube

W ogólniaku wciskali bajki, że głównymi ideologami UE byli: Schumann, Adenauer i Churcill…

Chichot historii . Polacy zostali zwabieni do eurokołchozu na starą sztuczkę dilerów substancji odlotowych . Najgorsze jest to , że ogromna większość dalej nie widzi nadchodzącej katastrofy . UE nawet na tym forum ma obecnie wielu zwolenników .

Maanam – Pałac na piasku (youtube.com)

„Jeśli nie będziemy reagować, to za jakiś czas ceny nieruchomości będą tak abstrakcyjne, że poparcie zacznie zyskiwać najgorszy sort populistów. Mam na myśli takich, którzy chętnie by wszystko upaństwowili, a potem próbowali podzielić „po równo”. Obyśmy nigdy nie musieli tego ponownie przerabiać.”

Ej co to to nie . Tym razem tak nie będzie . Proszę się zapoznać z Manifestem z Ventotene , który jest już oficjalnym dokumentem UE.

str. 22 fragment

„Własność prywatną należy znieść, ograniczyć, skorygować, poszerzyć, odpowiednio dla każdego indywidualnego przypadku, nie dogmatycznie i pryncypialnie. Postulat ten wpisuje się naturalnie w proces kształtowania europejskiego życia gospodarczego, wolnego od nacjonalistycznych koszmarów militaryzmu i biurokratyzmu. ”

Ventotene_Komentarz.pdf (ktoczytaniebladzi.pl)

Szczególna wdzięczność należy się śp. panu Krzysztofowi Karoniowi za to , że dotarł do tego potworka i wiedzę dalej rozpowszechnił.

Altiero Spinelli: nieznany patron UE – Krzysztof Karoń (youtube.com)

Ci politycy nie są wcale tacy głupi . Wielu zapakowanych jest właśnie w mieszkania Zwłaszcza PO i Lewica także ta Młoda. A tu na takim interesiku można 3 pieczenie na jednym ogniu upiec. Nic nie robiąc zyskują na wzroście ceny mieszkań , czynszów , a i podstolnymi od developerki nie pogardzą. Jak zaczną się pozbywać swoich portfeli mieszkaniowych znakiem to , że coś się będzie kroiło . Może kataster lub inny czort .

Schemat jak z wojny o pieniądz, wszystko po sznurku. Gdy już biedny lud zniewoli się bankom, te poderżną gardło całemu rynkowi i wykupią po śmiesznych cenach.

Widać, że wielkie pieniądze deweloperów stoją za tym, by politycy przepychali takie ustawy, gdy wszyscy wiedzą jaki jest ich efekt…i jeszcze ludziom wciskają, że to dla nich robią 😉

Co najgorsze, większość ludzi tak myśli.

Jak waszym zdaniem można inwestycyjnie rozegrać temat kolejnego programu dopłat?

Banki i firmy z dziedziny budowlanej w górę? Jakieś inne dziedziny, firmy konkretne planujecie obstawiać na wzrosty?

Łajnopolaczki (bo mają nasrane we łbie) to debile, co potwierdzają każde wybory (farsiafka – gratulacje!!!, może teraz dacie radę ugasić płonącą planetę piaskiem, co to wam sam czaskosky „tymi ryncami” z Dubaju przywiezie). Młodym, ogarniętym, których nic, oprócz grawitacji, nic tu nie trzyma, zaleca się wyjazd – wzorem Tradera21

Tyle, że Trader największą kasę muci w PL ! 😉

muci muci to po polskiemu czy po neandertalsku?

Po helmutowsku, niemiecki niewolniku.

Poprawna forma to młóci. Naucz się prawidłowo pisać albo powtórz podstawówkę.

To ty od blokowania.

I jak Zawsze za ucieczka i zamordyzmem zamiast zarobić na kolejnej głupocie rządzących.

MnS to kolejna ingerencja w rynek nie pierwsza nie ostatnia, tym razem beneficjentami będą banki i deweloperzy. Znów biedacy i średniacy sponsorować będą zamożnych.

Biedni bezdzietni i biedni z dorosłymi dziećmi sponsorują 800+ dla bogatych z nieletnimi dziećmi.

Biedni i przeciętniacy, których emerytury będą relatywnie mniejsze niż obecnych emerytów, sponsorują nierobów, którzy wpłacili do ZUS grosze, a teraz mają 13 i 14tą.

Lista podobnych ingerencji jest długa.

Błąd myślowy spowodowany prawdopodobnie programowaniem społecznym.

A więc. Nikt, nikogo nie sponsoruje. Kasa została bezumownie zaje…na i następnie częściowo, uznaniowo rozdana.

Taka cena cyrku pod tytułem „demokracja i wolne wybory”.

Ad poprzedni wpis o złocie.

„Inwestowanie” w złoto polegające na kupowaniu sztab i ładowaniu ich do sejfu nie różni się niczym od kupowania BTC i hodlowania go na ledgerze czy też ładowania zielonych $ do walizki i trzymania ich w piwnicy (choć tu strata inflacyjna jest pewna). Czyli to samo co mniej więcej mówił Buffet.

Złoto ma swoją użyteczność tylko wtedy gdy jest wykorzystane w przemyśle, tak jak miedź czy gaz.

Inwestowanie to ładowanie fiatów do businessów, akcji, udziałów, obligacji korporacyjnych, start-upów, nieruchomości, itp, czyli w rzeczy, które mają co najmniej potencjał zwiększania ilości produktów i usług, a więc wzbogacenia społeczeństw.

Gdyby jednej nocy wyparowało złoto zmagazynowane w sejfach, czy BTC na ledgerach, to świat tego by nie odczuł, a właściciel zauważył braki dopiero, gdyby otworzył sejf lub sprawdził ledger.

Gdyby jednej nocy zniknęli producenci półprzewodników ASML, TSMC, NVDA, AMD, Intel, itp to byłaby tragedia dla świata.

(…)Gdyby jednej nocy wyparowało złoto zmagazynowane w sejfach, czy BTC na ledgerach, to świat tego by nie odczuł, a właściciel zauważył braki dopiero, gdyby otworzył sejf lub sprawdził ledger.(…)

W obecnych czasach wystarczy, zauważy i będziesz miał taki shit storm, że mogłyby się zacząć procesy prowadzące nawet do III Wojny Światowej.

Ubrać społeczeństwa w drogie aktywa na kredyt, a potem spuścić ich cenę to najlepszy pomysł lichwiarskiej międzynarodówki na trzymanie społeczeństw za gardło. Sztuczne pompowanie rynków rozpoczął w latach 80′ Alan Greenspan.